❖本調査資料に関するお問い合わせはこちら❖

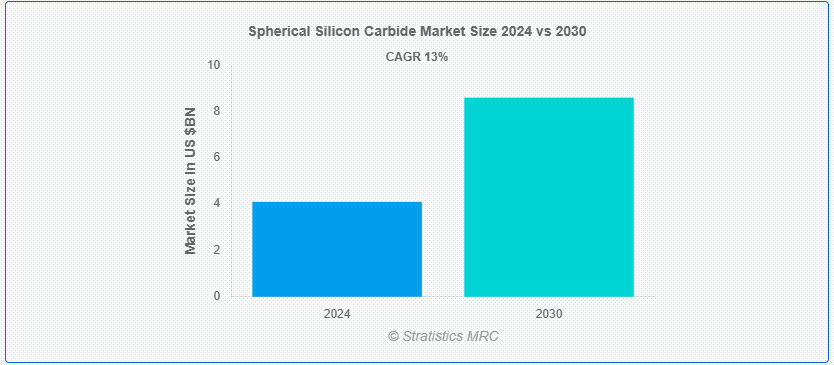

ストラテジスティクスMRCの報告によると、2024年のグローバルな球状シリコンカーバイド市場は$4.1億ドルと推計され、2030年までに$8.6億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は13.0%と予想されています。球状シリコンカーバイド(SiC)は、卓越した硬度、熱伝導率、摩耗・腐食抵抗性で知られる高性能材料です。化学プロセスによって合成され、球形の粒子となるため、従来の形状に比べ、充填密度と流動性が向上しています。この形の SiC は、その機械的特性と極端な条件下での安定性から、研磨剤、半導体デバイス、自動車部品、高性能セラミックの製造など、先進的な用途に広く使用されています。

市場動向:

データセンターと高性能計算

データセンターと高性能計算(HPC)分野を中心に、SiCの優れた熱伝導率、効率性、耐久性により市場が拡大しています。SiCベースのコンポーネントは、現代のデータセンターとHPCシステムの高負荷要件に対応するための電力変換と熱放散を向上させます。産業がよりエネルギー効率が高くスケーラブルなソリューションへ移行する中、SiCは性能最適化と運用コスト削減の両面で重要な役割を果たしています。

抑制要因

知的財産権の問題

市場における知的財産権(IP)の問題は、イノベーションと市場の成長を妨げる要因となる可能性があります。特許紛争、専有技術の不正使用、明確な知的財産権の保護の欠如などの問題は、新規参入者の障壁となる可能性があります。これらの課題は、企業の投資の減少、技術進歩の鈍化、運用コストの増加につながる可能性があります。その結果、市場全体の成長が抑制され、業界の競争力やグローバル展開が制限される可能性があります。

機会:

高度なパワーエレクトロニクス

効率の向上、高電圧対応、高速スイッチング能力を備えた高度なパワーエレクトロニクスは、市場を変革しています。SiCは高温・高電圧環境での動作が可能であり、電気自動車、再生可能エネルギー、産業用アプリケーションのパワーコンバージョンシステムに最適です。優れた熱伝導性と低エネルギー損失は、運営コストの削減、システム性能の向上、よりコンパクトで効率的かつ信頼性の高いパワーエレクトロニクスデバイスの実現に貢献します。

脅威:

製造の複雑さ

市場における製造の複雑さは大きな課題であり、生産コストの上昇やリードタイムの長期化につながっています。高品質の材料の一貫性を実現するには複雑なプロセスが必要であり、リソースに負担がかかり、拡張性が制限されます。その結果、メーカーは競争力のある価格を維持しながら、増大する需要に対応することが困難になっています。この複雑さは、新規参入者を阻害し、市場全体の成長を妨げ、技術の進歩を遅らせ、業界の拡大を制限する要因となる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、グローバルなサプライチェーンの混乱、生産の遅延、原材料の不足により市場に負の影響を与えました。ロックダウンと労働力不足は製造能力を低下させ、納期延長とコスト増加を引き起こしました。さらに、経済的不確実性は、シリコンカーバイドに依存する電子機器や自動車業界からの投資と需要の減少を招き、パンデミックのピーク時に市場成長を鈍化させました。

サイリスタセグメントは予測期間中に最大の市場規模を占めると予想されています

サイリスタセグメントは、電子機器における電力制御と効率の向上に役立つため、予測期間中に最大の市場シェアを占めると予想されています。高性能半導体への需要増加に伴い、シリコンカーバイドベースのサイリスタは、優れた熱伝導率、高電圧耐性、エネルギー効率から、ますます好まれています。再生可能エネルギー、自動車、パワーエレクトロニクスなどの産業での使用が、球状シリコンカーバイドの採用を促進し、市場成長を後押ししています。

研磨材・耐火物セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

研磨材・耐火物セグメントは、推計期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。炭化ケイ素は、その硬度と熱安定性により、切削、研削、研磨に使用される研磨材に最適です。さらに、耐熱性および耐摩耗性に優れているため、高温の工業プロセス用の耐火物にも有用です。製造および建設分野における先進材料の需要が拡大するにつれて、研磨材および耐火物における球状炭化ケイ素の使用が増加し、市場の拡大が予想されます。

最大のシェアを占める地域:

北米地域は、エレクトロニクス、自動車、エネルギーなどの業界で需要が拡大しているため、予測期間中は最大の市場シェアを占めると予想されます。この地域は、パワーエレクトロニクスや電気自動車などの先進的な製造技術に重点を置いているため、高性能材料の需要が高まっています。さらに、その強力なインフラ、技術革新、再生可能エネルギープロジェクトへの投資も市場の拡大に貢献しており、世界的な主要地域としての地位を確立しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、予測期間中に最も高い成長率を記録すると予想されています。再生可能エネルギー源への移行、特に太陽光と風力エネルギーの普及に伴い、球状シリコンカーバイドは電力システムとエネルギー貯蔵技術において重要な役割を果たしています。インバーターやコンバーターなどの高性能電子部品に用いられています。さらに、製造技術の革新と、よりコスト効率の高い球状 SiC の製造方法の開発により、さまざまな業界での採用が進んでいます。

市場の主要企業

球状炭化ケイ素市場の主要企業には、Nippon Steel Corporation, Dow Inc., Saint-Gobain Ceramic Materials, Cree, Inc., Norstel AB, Entegris, Inc., Microchip Technology Inc., Wacker Chemie AG, Sibelco, Mersen, GE Aviation, Rohm Co., Ltd., STMicroelectronics, Tungsten Corporation, II-VI Incorporated , KYOCERA Corporationです。

主要な動向:

2024年12月、STMicroelectronicsはRenault Group傘下のAmpereと、シリコンカーバイドパワーモジュールの供給に関する複数年契約を締結しました。この協業は、Ampereの電気駆動システムにおける性能と効率の向上を目的としたパワーモジュールの最適化に焦点を当てています。

2024年5月、ダウ・ケミカル・インターナショナル・プライベート・リミテッドは、グラス・ウォール・システムズ・インディアとの提携を発表し、建築物の外壁用カーボンニュートラルシリコーンシーラントの供給を開始しました。この合意は、建設材料の埋め込み炭素削減に向けた重要な一歩となり、ダウのデカルビア™ポートフォリオから持続可能性を重視したDOWSIL™ファサードシーラントを活用します。

対象製品:

• グリーンシリコンカーバイド

• ブラックシリコンカーバイド

• 球状シリコンカーバイド

• その他の種類

対象デバイス:

• ダイオード

• サイリスタ

• ショットキーダイオード

• 絶縁ゲートバイポーラトランジスタ(IGBT)

• その他のデバイス

グレード:

• 高純度

• 標準グレード

• 低グレード

• 超高純度(UHP)

対象技術:

• 化学気相堆積(CVD)

• 物理気相堆積(PVD)

• 反応結合

• ソル-ゲルプロセス

• レーザー焼結

• その他の技術

対象用途:

• パワーエレクトロニクス

• 電気自動車

• 研磨材・耐火材

• インバーター

• 研磨ホイール

• 炉内ライニング

• その他の応用

対象エンドユーザー:

• 電子機器・半導体

• 自動車

• 航空宇宙・防衛

• 再生可能エネルギー

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル球状シリコンカーバイド市場(タイプ別)

5.1 概要

5.2 グリーンシリコンカーバイド

5.3 ブラックシリコンカーバイド

5.4 球状シリコンカーバイド

5.5 その他の種類

6 グローバル球状シリコンカーバイド市場(デバイスタイプ別)

6.1 概要

6.2 ダイオード

6.3 サイリスタ

6.4 ショットキーダイオード

6.5 絶縁ゲートバイポーラトランジスタ(IGBT)

6.6 その他のデバイス種類

7 グローバル球状シリコンカーバイド市場、グレード別

7.1 概要

7.2 高純度

7.3 標準グレード

7.4 低グレード

7.5 超高純度(UHP)

8 グローバル球状シリコンカーバイド市場(技術別)

8.1 概要

8.2 化学気相堆積(CVD)

8.3 物理気相堆積(PVD)

8.4 反応結合

8.5 ソル-ゲルプロセス

8.6 レーザー焼結

8.7 その他の技術

9 グローバル球状シリコンカーバイド市場、用途別

9.1 概要

9.2 パワーエレクトロニクス

9.3 電気自動車

9.4 研磨材・耐火物

9.5 インバーター

9.6 研磨ホイール

9.7 炉ライニング

9.8 その他の用途

10 グローバル球状シリコンカーバイド市場、エンドユーザー別

10.1 概要

10.2 電子機器・半導体

10.3 自動車

10.4 航空宇宙・防衛

10.5 再生可能エネルギー

10.6 産業用

10.7 その他の最終用途

11 グローバル球状シリコンカーバイド市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 日本製鋼株式会社

13.2 ダウ・インク

13.3 サンゴバン・セラミック・マテリアルズ

13.4 クリー・インク

13.5 ノルステルAB

13.6 エンテグリス・インク

13.7 マイクロチップ・テクノロジー・インク

13.8 ワッカー・ケミカル・アグ

13.9 シベルコ

13.10 メルセン

13.11 GEアビエーション

13.12 ローム株式会社

13.13 STマイクロエレクトロニクス

13.14 タンゲンスト・コーポレーション

13.15 II-VI インコーポレイテッド

13.16 KYOCERA Corporation

表の一覧

1 グローバル球状シリコンカーバイド市場動向(地域別)(2022-2030年)($MN)

2 グローバル球状シリコンカーバイド市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル球状シリコンカーバイド市場動向(グリーンシリコンカーバイド別)(2022-2030年)($MN)

4 グローバル球状シリコンカーバイド市場動向(ブラックシリコンカーバイド別)(2022-2030年)($MN)

5 グローバル球状シリコンカーバイド市場動向(球状シリコンカーバイド別)(2022-2030年)($MN)

6 グローバル球状シリコンカーバイド市場動向(その他の種類別)(2022-2030年)($MN)

7 グローバル球状シリコンカーバイド市場動向(デバイスタイプ別)(2022-2030年)($MN)

8 グローバル球状シリコンカーバイド市場動向(ダイオード別)(2022-2030年)($MN)

9 グローバル球状シリコンカーバイド市場動向、サイリスタ別(2022-2030年)($MN)

10 グローバル球状シリコンカーバイド市場動向、ショットキーダイオード別(2022-2030年)($MN)

11 グローバル球状シリコンカーバイド市場動向(絶縁ゲートバイポーラトランジスタ(IGBT)別)(2022-2030年)($MN)

12 グローバル球状シリコンカーバイド市場動向(その他のデバイス種類別)(2022-2030年)($MN)

13 グローバル球状シリコンカーバイド市場動向:グレード別(2022-2030年)($MN)

14 グローバル球状シリコンカーバイド市場動向:高純度別(2022-2030年)($MN)

15 グローバル球状シリコンカーバイド市場動向(標準グレード別)(2022-2030年)($MN)

16 グローバル球状シリコンカーバイド市場動向(低グレード別)(2022-2030年)($MN)

17 グローバル球状シリコンカーバイド市場動向(超高純度(UHP)別)(2022-2030年)($MN)

18 グローバル球状シリコンカーバイド市場動向(技術別)(2022-2030年)($MN)

19 グローバル球状シリコンカーバイド市場動向(化学気相堆積法(CVD)別)(2022-2030年)($MN)

20 グローバル球状シリコンカーバイド市場動向(物理気相堆積法(PVD)別)(2022-2030年)($MN)

21 グローバル球状シリコンカーバイド市場動向(反応結合別)(2022-2030年)($MN)

22 グローバル球状シリコンカーバイド市場動向(ソル-ゲルプロセス別)(2022-2030年)($MN)

23 グローバル球状シリコンカーバイド市場動向(レーザー焼結法別)(2022-2030年)($MN)

24 グローバル球状シリコンカーバイド市場動向(その他の技術別)(2022-2030年)($MN)

25 グローバル球状シリコンカーバイド市場動向(用途別)(2022-2030年)($MN)

26 グローバル球状シリコンカーバイド市場動向(パワーエレクトロニクス別)(2022-2030年)($MN)

27 グローバル球状シリコンカーバイド市場動向(電気自動車別)(2022-2030年)($MN)

28 グローバル球状シリコンカーバイド市場動向(研磨材・耐火物別)(2022-2030年)($MN)

29 グローバル球状シリコンカーバイド市場動向(インバーター別)(2022-2030年)($MN)

30 グローバル球状シリコンカーバイド市場動向(グラインディングホイール別)(2022-2030年)($MN)

31 グローバル球状シリコンカーバイド市場動向(炉内ライニング別)(2022-2030年)($MN)

32 グローバル球状シリコンカーバイド市場動向(その他の用途別)(2022-2030年)($MN)

33 グローバル球状シリコンカーバイド市場動向(最終用途別)(2022-2030年)($MN)

34 グローバル球状シリコンカーバイド市場動向(電子機器・半導体別)(2022-2030年)($MN)

35 グローバル球状シリコンカーバイド市場動向(自動車用途別)(2022-2030年)($MN)

36 グローバル球状シリコンカーバイド市場動向(航空宇宙・防衛用途別)(2022-2030年)($MN)

37 グローバル球状シリコンカーバイド市場動向(再生可能エネルギー分野別)(2022-2030年)($MN)

38 グローバル球状シリコンカーバイド市場動向(産業分野別)(2022-2030年)($MN)

39 グローバル球状シリコンカーバイド市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖