❖本調査資料に関するお問い合わせはこちら❖

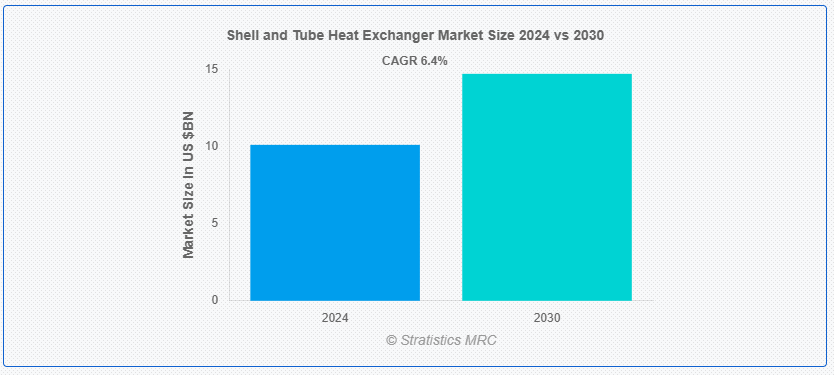

Stratistics MRC によると、世界のシェル&チューブ熱交換器市場は 2024 年に 101 億米ドルに達し、予測期間中は年平均成長率 6.4% で成長し、2030 年には 147 億米ドルに達すると予想されています。シェル&チューブ熱交換器は、2 つの流体間で熱を伝達するために工業プロセスで使用される一般的なタイプの熱交換器です。これは、一連の管から構成され、一方の流体が管の内側を流れ、もう一方の流体が管の外側を流れます。熱は管の壁を通じて伝達されます。基本的な構造には、円筒形のシェル、管束、管板、およびバフが含まれます。管束は小径の管から構成され、熱伝達のための表面積を増加させます。

市場動向:

推進要因:

業界全体におけるエネルギー効率への関心の高まり

業界がエネルギー使用量と運用コストの削減に取り組んでいることから、エネルギー効率の高い技術の需要が高まっています。シェル&チューブ熱交換器は、熱伝導率に優れているため、適切に保守・運用すればエネルギーコストを最大 30% 削減できることから、推奨されています。さらに、企業は持続可能性の目標や環境要件に注力しており、廃熱回収システムを利用して二酸化炭素排出量の削減に貢献するシェル&チューブ熱交換器などのエネルギー効率の高い技術の利用が拡大しています。

抑制要因:

購入および設置の初期費用

シェル&チューブ熱交換器には多額の初期投資が必要であり、予算の制約がある中小企業にとっては大きな負担となる可能性があります。そのため、より安価な選択肢が選ばれ、市場拡大が制限される可能性があります。また、これらのシステムは継続的なメンテナンスに多額の費用がかかる場合があり、総所有コストが高くなります。こうしたコストは、資金が厳しい発展途上国では、購入者の購入意欲を冷やす要因となる可能性があります。

機会

再生可能エネルギー源の台頭

集中型太陽熱発電、地熱エネルギー、バイオマスなどの再生可能エネルギープロセスでは、その耐久性と効率性から、熱管理がますます必要になっています。これらの分野における高温、高圧の用途には、シェル&チューブ熱交換器が最適です。発電サイクルにおける熱交換器の重要性を示すもう 1 つの要因は、地熱およびバイオマス用途の拡大であり、これが市場の成長を推進しています。

脅威:

熱伝達表面への堆積物の蓄積

堆積物による熱抵抗の増加は、熱伝達効率の低下を引き起こし、温度交換に高いエネルギー入力が必要となります。これにより、運営コストとエネルギー消費が増加し、施設のユーティリティ料金やシステム効率に影響を及ぼします。さらに、泡の発生はメンテナンス頻度の増加を引き起こし、予期せぬダウンタイムと生産性の低下を招きます。メンテナンス活動に関連する費用(労働力や設備など)は、利益率に重大な影響を与える可能性があります。

COVID-19 の影響

COVID-19 のパンデミックは、シェル&チューブ熱交換器市場に大きな影響を与え、サプライチェーンの混乱や製造の遅延を引き起こしました。産業活動の低迷や世界的な景気減速により、石油・ガスをはじめとするさまざまな業界で需要が減少しました。しかし、化学、医薬品、食品・飲料などの業界が新たな安全性と効率性の要求に適応したことから、その後、緩やかな回復が見られました。さらに、エネルギー効率と持続可能性に焦点を当てた技術の採用が進み、需要が回復し始め、パンデミック後の市場安定化と緩やかな成長を支援しています。

固定管板セグメントは、予測期間中に最大の市場規模を占めると予想されています

固定管板セグメントは、予測期間中に最大の市場シェアを占めると予測されています。これは、固定管板設計が浮動ヘッド設計に比べて可動部品が少なく、堅牢で経済的だからです。このコスト効率の良さは、化学処理、石油・ガス、発電など、長期的な耐久性が重視される業界で魅力的です。これらの熱交換器の市場需要は、予算に優しい、信頼性が高く、メンテナンスコストの低い設備を求める企業で増加しています。

ステンレス鋼セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ステンレス鋼セグメントは、腐食に対する内在的な耐性により、機器の寿命が長く、メンテナンスとダウンタイムが少なくて済むため、最も高いCAGRで成長すると予想されています。さらに、ステンレス鋼は高温環境下でも優れた性能を発揮するため、熱安定性が不可欠な石油化学や発電分野に最適です。これにより、メーカーは過酷な環境下でも熱交換器を展開できるようになり、市場拡大が促進されます。

最大のシェアを占める地域:

予測期間中は、中国、インド、日本、韓国などの急速な工業化により、製油所、石油化学プラント、発電所での熱交換器の需要が拡大するため、アジア太平洋地域が市場で最大のシェアを占める見通しです。インフラおよびエネルギープロジェクトへの投資は、さまざまな用途の熱管理に欠かせないシェル&チューブ熱交換器の成長を支えています。

最も高い年平均成長率(CAGR)を有する地域:

北米地域は、予測期間中に最も高い成長率を記録すると予測されています。これは、北米がエネルギー効率と排出量に関する厳格な規制を有しているためです。これにより、産業はエネルギー効率の高い技術、特に高性能熱交換器の採用を推進し、エネルギー損失の最小化と温室効果ガス排出量の削減を目指しています。環境規制遵守を目指す多くの企業にとって、より新しい効率的な熱交換器へのアップグレードが優先事項となっており、これにより市場需要がさらに拡大すると見込まれます。

市場の主要企業

シェル&チューブ熱交換器市場における主要企業には、Alfa Laval, API Heat Transfer, Barriquand Technologies Thermiques, Brask, Inc., Elanco, Inc., HRS Heat Exchangers, Hughes Anderson Heat Exchangers, Inc., Kelvion Holding GmbH, Koch Heat Transfer Company, Manning and Lewis, Mersen, Sondex, Southern Heat Exchanger Corporation, Thermex, Tinita Engineering Pvt. Ltd, WCR, Inc., Wuxi New Wuhuan Engineering Co., Ltd. , Xylem Inc. 等があげられます。

主な開発

2024年7月、Xylem は、水不足、水質、脱炭素化などの重要な気候問題に取り組む新興企業や水サービスプロバイダーを支援するために、5,000万ドルを投じて企業ベンチャー投資計画を拡大しました。

2024年5月、Xylem は Reuse Brew の発売を発表しました。高品質の処理済み廃水から製造されるこのユニークなバイエルンビールは、水リサイクル技術の大きな進歩であり、気候変動によって深刻化する課題に対する持続可能なソリューションを提供します。

対象タイプ:

• 固定チューブシート

• U チューブ

• フローティングヘッド

• ケトルリボイラー

• その他のタイプ

対象設計:

• シングルパス

• マルチパス

• セグメントバッフル

• 螺旋バフール

• その他の設計

対応材料:

• ステンレス鋼

• 炭素鋼

• ニッケル合金

• チタン

• その他の材料

対応アプリケーション:

• 石油化学プロセス

• 熱力・原子力発電所

• 空調システム

• 滅菌・殺菌

• 排水処理

• その他のアプリケーション

対象ユーザー:

• 石油・ガス

• 食品・飲料

• 製薬・バイオテクノロジー

• 水処理・廃水処理

• 自動車

• 航空宇宙・防衛

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルシェル&チューブ熱交換器市場、タイプ別

5.1 はじめに

5.2 固定チューブシート

5.3 U チューブ

5.4 フローティングヘッド

5.5 ケトルリボイラー

5.6 その他のタイプ

6 グローバルシェル&チューブ熱交換器市場、設計別

6.1 はじめに

6.2 シングルパス

6.3 マルチパス

6.4 セグメントバッフル

6.5 ヘリカルバッフル

6.6 その他の設計

7 世界のシェル&チューブ熱交換器市場、材質別

7.1 はじめに

7.2 ステンレス鋼

7.3 炭素鋼

7.4 ニッケル合金

7.5 チタン

7.6 その他の材質

8 世界のシェル&チューブ熱交換器市場、用途別

8.1 はじめに

8.2 石油化学処理

8.3 熱および原子力発電所

8.4 空調システム

8.5 殺菌および低温殺菌

8.6 排水処理

8.7 その他の用途

9 グローバルシェル&チューブ熱交換器市場、エンドユーザー別

9.1 はじめに

9.2 石油・ガス

9.3 食品・飲料

9.4 医薬品・バイオテクノロジー

9.5 水・廃水処理

9.6 自動車

9.7 航空宇宙・防衛

9.8 その他の最終用途

10 シェル&チューブ熱交換器の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋のその他の地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカ地域その他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 アルファ・ラバル

12.2 API ヒートトランスファー

12.3 バリクアンド・テクノロジーズ・テルミーク

12.4 ブラスク社

12.5 エランコ社

12.6 HRS ヒート・エクスチェンジャーズ

12.7 ヒューズ・アンダーソン・ヒート・エクスチェンジャーズ社

12.8 ケルビオン・ホールディング社

12.9 コーク・ヒート・トランスファー社

12.10 マニング・アンド・ルイス

12.11 メルセン

12.12 ソンデックス

12.13 サザン・ヒート・エクスチェンジャー・コーポレーション

12.14 サーメックス

12.15 ティニタ・エンジニアリング・プライベート・リミテッド

12.16 WCR, Inc.

12.17 Wuxi New Wuhuan Engineering Co., Ltd.

12.18 Xylem Inc.

表一覧

1 グローバルシェル&チューブ熱交換器市場の見通し、地域別(2022年~2030年)(百万ドル)

2 グローバルシェル&チューブ熱交換器市場の見通し、タイプ別(2022年~2030年)(百万ドル)

3 グローバルシェル&チューブ熱交換器市場の見通し、固定チューブシート別(2022年~2030年) (百万ドル)

4 U字型チューブ別シェル&チューブ熱交換器の世界市場見通し(2022年~2030年)(百万ドル

5 フローティングヘッド別シェル&チューブ熱交換器の世界市場見通し(2022年~2030年)(百万ドル

6 ケトルリボイラー別グローバルシェル&チューブ熱交換器市場の見通し(2022年~2030年)(百万ドル

7 その他のタイプ別グローバルシェル&チューブ熱交換器市場の見通し(2022年~2030年)(百万ドル

8 グローバルシェル&チューブ熱交換器市場の見通し、設計別(2022-2030)(百万ドル

9 グローバルシェル&チューブ熱交換器市場の見通し、シングルパス別(2022-2030)(百万ドル

10 マルチパス別グローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

11 セグメントバッフル別グローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

12 グローバルシェル&チューブ熱交換器市場の見通し、ヘリカルバッフル別(2022-2030)(百万ドル)

13 グローバルシェル&チューブ熱交換器市場の見通し、その他の設計別(2022-2030)(百万ドル)

14 グローバルシェル&チューブ熱交換器市場の見通し、材料別(2022-2030)(百万ドル

15 グローバルシェル&チューブ熱交換器市場の見通し、ステンレス鋼別(2022-2030)(百万ドル

16 炭素鋼によるグローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

17 ニッケル合金によるグローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

18 グローバルシェル&チューブ熱交換器市場の見通し、チタン別(2022-2030)(百万ドル

19 グローバルシェル&チューブ熱交換器市場の見通し、その他の材料別(2022-2030)(百万ドル

20 アプリケーション別シェル&チューブ熱交換器の世界市場見通し(2022-2030)(百万ドル)

21 石油化学処理別シェル&チューブ熱交換器の世界市場見通し(2022-2030)(百万ドル)

22 世界のシェル&チューブ熱交換器市場の見通し、熱および原子力発電所別(2022-2030)(百万ドル

23 世界のシェル&チューブ熱交換器市場の見通し、空調システム別(2022-2030)(百万ドル

24 滅菌および低温殺菌による世界のシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

25 排水処理による世界のシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

26 その他の用途別グローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル)

27 エンドユーザー別グローバルシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル)

28 世界のシェル&チューブ熱交換器市場の見通し、石油・ガス別(2022-2030)(百万ドル

29 世界のシェル&チューブ熱交換器市場の見通し、食品・飲料別(2022-2030)(百万ドル

30 医薬品およびバイオテクノロジーによる世界のシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

31 水および廃水処理による世界のシェル&チューブ熱交換器市場の見通し(2022-2030)(百万ドル

32 世界のシェル&チューブ熱交換器市場の見通し、自動車用(2022-2030)(百万ドル)

33 世界のシェル&チューブ熱交換器市場の見通し、航空宇宙・防衛用(2022-2030)(百万ドル)

34 世界のシェル&チューブ熱交換器市場の見通し、その他のエンドユーザー別(2022-2030)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖