❖本調査資料に関するお問い合わせはこちら❖

日本の脊髄手術装置市場規模と予測

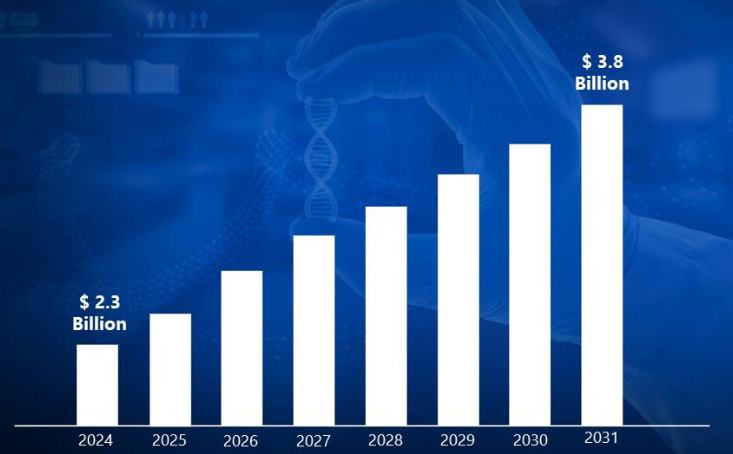

日本の脊椎手術装置市場規模は、2024年に23億米ドルと評価され、2024年から2031年までの年平均成長率は6.1%で 、2031年には38億米ドルに達すると予測されています。

脊椎インプラント・手術装置は、変性疾患、外傷、異常など、さまざまな脊椎疾患の治療に使用される特殊な医療機器・インプラントです。脊椎固定システム、運動維持技術、骨成長刺激装置などを含むこれらの装置は、手術中や手術後に脊椎を支え安定させることを目的としています。

これらの装置は主に、脊椎の問題を治療する病院、外科施設、専門クリニックで使用されます。椎間板ヘルニア、脊柱管狭窄症、脊柱側弯症、骨折などの症状の矯正を目的とした手術には欠かせません。ロッド、スクリュー、プレート、胴体間ケージは、脊柱の癒合と安定のために一般的に使用されるほか、動きを維持するための非癒合器具としても使用されます。

脊椎手術用器具の市場は、ロボット支援手術や精度を向上させる画像処理技術の強化など、継続的な技術開発によって拡大すると予測されます。低侵襲手術が重視されるとともに、生体活性インプラントや患者専用インプラントの開発により、手術成績が変化し、安全性と回復期間の両方が向上すると予想されます。

日本の脊髄手術装置市場のダイナミクス

日本の脊髄手術装置市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 高齢化と脊椎疾患の増加: 日本の高齢化人口の増加は、脊椎手術装置市場の主要な促進要因です。総務省によると、日本の高齢化率は世界一で、2022年時点で65歳以上人口の29.1%を占めています。日本整形外科学会によると、65歳以上の脊椎変性疾患の有病率は過去10年間で45%増加。

- 技術の進歩と国民医療の革新: 医療技術革新に対する日本政府の献身的な取り組みが、脊髄手術装置市場を後押ししています。厚生労働省は、医療政策「イノベーション5.0」の一環として、新しい医療技術を積極的に推進しています。日本貿易振興機構(JETRO)によると、日本における医療機器技術投資は2022年に18.2%拡大し、脊椎外科技術は重要な研究開発支援を受けています。国立神経科学研究所によると、低侵襲脊椎手術は主要医療センターで37%の割合で採用されており、高度な脊椎手術器具の重要な技術的推進力となっています。

- 慢性筋骨格系障害の増加と労働衛生上の懸念: 慢性的な筋骨格系障害の頻度の増加が、日本の脊椎手術機器市場を牽引しています。日本整形外科学会の報告によると、仕事に関連した筋骨格系疾患は過去5年間で32%増加し、中でも腰痛が最も多くなっています。厚生労働省によると、2022年には約480万人の労働者が深刻な脊椎関連健康障害に直面し、より多くの医療介入が必要になるとのことです。

主な課題

- 先端技術の高コスト: ロボット支援手術機器や改良された画像技術のような最先端技術の使用には費用がかかります。この高コストが、こうした画期的技術を広く利用することを制限し、医療資源を圧迫する可能性があります。特に小規模の病院や診療所では、こうしたハイテク・ソリューションへの投資に苦戦する可能性があり、市場全体の成長が制限される可能性があります。

- 人口の高齢化と需要の高まり: 日本の高齢化は脊椎手術器具の需要を促進する一方、高齢者に 脊椎疾患が多いという難点もあります。加齢に関連した病気の治療には複雑な専門技術と手術手技が必要であり、医療システムの能力と予算配分に負担がかかります。

- 規制と償還の課題: 脊椎外科治療に対する厳しい規制当局の承認や償還を得ることは困難です。このようなハードルは、新しいアイテムの導入を遅らせ、医療提供者が最先端技術を採用する妨げとなる可能性があります。さらに、進化する医療基準に準拠するためには、品質管理と文書化に多額の投資が必要となり、メーカーと医療提供者の双方にとって問題となります。

主な動向

- 低侵襲手術(MIS)の進歩: 低侵襲手術は、回復時間の短縮、切開創の縮小、問題の発生確率の低さなどの利点があるため、その人気は拡大し続けています。MISのための内視鏡的方法やカスタマイズされた器具は、外科医が困難な手技をより正確かつ効率的に行うことを可能にするため、人気を集めています。

- ロボット工学と人工知能の統合: 脊髄手術におけるロボット支援手術装置と人工知能 (AI) の利用が増加しています。これらのツールは手術の精度を高め、患者の予後を改善し、治療時間を短縮します。技術革新によりこれらの機器がより手頃な価格で広く利用できるようになるため、この傾向は続くと予測されます。

- 患者固有のインプラントと生体適合性材料: 特定の患者の解剖学的構造に合わせてカスタマイズされたインプラントは、3Dプリンティングと材料の改良により、身体とのより良い相互作用が可能になり、ますます人気が高まっています。この増加は、より個別化された効果的な治療プログラムへのシフトを意味し、より迅速な回復と長期的な転帰の改善につながります。

日本の脊髄手術装置市場の地域分析

日本の脊髄手術装置市場についてのより詳細な地域分析は以下の通りです:

東京:

- 東京は日本の脊椎手術機器市場の中心的都市 東京は日本の脊椎手術機器市場の中心的都市であり、医療インフラ、研究機関、近代的な医療施設が他に類を見ないほど集中していることから、重要な地位を占めています。日本の主要な医療拠点である東京には、有名な東京大学医学部附属病院や国立精神・神経医療研究センターなど、国内トップクラスの整形外科・脳神経外科研究機関の45%以上が集まっています。

- 東京都の医療投資戦略により、東京都は医療機器イノベーションのリーダーとしての地位を確立しています。年間3,500億円(約23億ドル)を超える医療技術予算は、先進的な外科技術や脊椎治療のイノベーションに大きな資源が割り当てられています。

- 東京の優位性は、専門医療機器メーカー、研究機関、最先端病院の緻密なネットワークで構成される広範な医療エコシステムによって強化されています。東京医療機器産業連合会によると、東京は日本の脊椎手術機器の60%以上を生産し、研究開発に取り組んでいます。日本厚生省のデータによると、東京の医療センターでは毎月約7,500件の高度な脊椎手術が行われており、全国の脊椎手術の約52%を占めています。

大阪

- 大阪は、日本の脊椎手術機器市場において最も急成長している都市です。大阪は、強力な医療インフラと独創的な医療エコシステムによって著しい成長を遂げ、日本の脊椎手術機器市場においてダイナミックな大国として台頭してきました。大阪府では医療技術への投資が大幅に増加しており、大阪市の医療機器部門は年間12.7%という驚異的なペースで増加しており、国の統計を大きく上回っています。

- 大阪医療機器技術協会の報告によると、大阪市は過去3年間で2500億円(約16億ドル)以上の医療技術投資を受けました。焦点は、先進的な脊椎外科技術と低侵襲外科手術。

- 大阪市の事業拡大は、世界トップクラスの研究機関、革新的な製造技術、支援的な地方政府のインフラストラクチャーからなる戦略的提携によって支えられています。医学研究の世界的リーダーである大阪大学は、その医学研究施設が手術器具や技術に画期的な進歩をもたらすなど、脊椎外科技術の革新を推進する上で重要な役割を果たしてきました。日本の経済産業省によると、大阪を拠点とする医療機器メーカーの脊椎外科市場シェアは15.3%上昇しており、大阪の急成長ぶりを示しています。

日本の脊髄手術機器市場: セグメンテーション分析

日本の脊椎手術機器市場は、製品種類別、エンドユーザー別、地域別に区分されています。

日本の脊椎手術装置市場:製品種類別

- 融合デバイス

- 非融合デバイス

製品の種類別では、日本の脊椎手術装置市場は融合装置と非融合装置に二分されます。日本の脊髄手術装置市場では、固定装置が主要な製品タイプです。椎間板変性症や脊椎骨折を含む幅広い脊椎疾患の治療において、その機能が知られているためです。脊椎ロッド、スクリュー、プレートなどの癒合器具は、椎骨間の骨形成を刺激することにより、脊椎が治癒する間、脊椎を安定させ、支える役割を果たします。固定手術に対する大きな要望は、その確立された有効性と寿命に起因しています。

日本の脊椎手術装置市場、エンドユーザー別

- 病院および外来手術センター

- 専門クリニック

エンドユーザー別に見ると、日本の脊椎手術機器市場は病院・外来手術センターと専門クリニックに二分されます。病院および外来手術センター(ASC)は、日本の脊髄手術機器市場における支配的なエンドユーザーです。その理由は、複雑な脊椎手術を実施する能力が十分にあるためです。患者の回転率が高く、外科専門部門を有する病院は、複雑な脊椎手術の主要な場であり、伝統的手法と低侵襲的手法の両方を提供しています。日本で急速に拡大している外来手術センターは、脊椎手術の種類によってはより費用対効果が高く便利な代替手段を提供し、医療システムにおける重要性の高まりに貢献しています。

日本の脊椎手術機器市場、地域別

- 東京

東京は日本の脊椎手術機器市場の中心的な都市 東京は日本の脊椎手術機器市場の中心的な都市であり、医療インフラ、研究機関、近代的な医療施設が他に類を見ないほど集中していることから、重要な地位を占めています。日本の主要な医療拠点である東京には、有名な東京大学医学部附属病院や国立精神・神経医療研究センターなど、国内トップクラスの整形外科・脳神経外科研究機関の45%以上が集まっています。東京都の医療投資戦略により、東京は医療機器イノベーションのリーダーとしての地位を確立しています。

主要プレイヤー

この調査レポートは、世界市場に重点を置いた貴重な洞察を提供します。 市場の主要プレーヤーは 、 Medtronic, Johnson & Johnson, Stryker Corporation, Zimmer Biomet, NuVasive, DePuy Synthes (a Johnson & Johnson subsidiary), Boston Scientific, Globus Medical, Olympus Corporation, and Mizuho Medical Co., Ltd.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の脊髄手術装置市場の主要動向

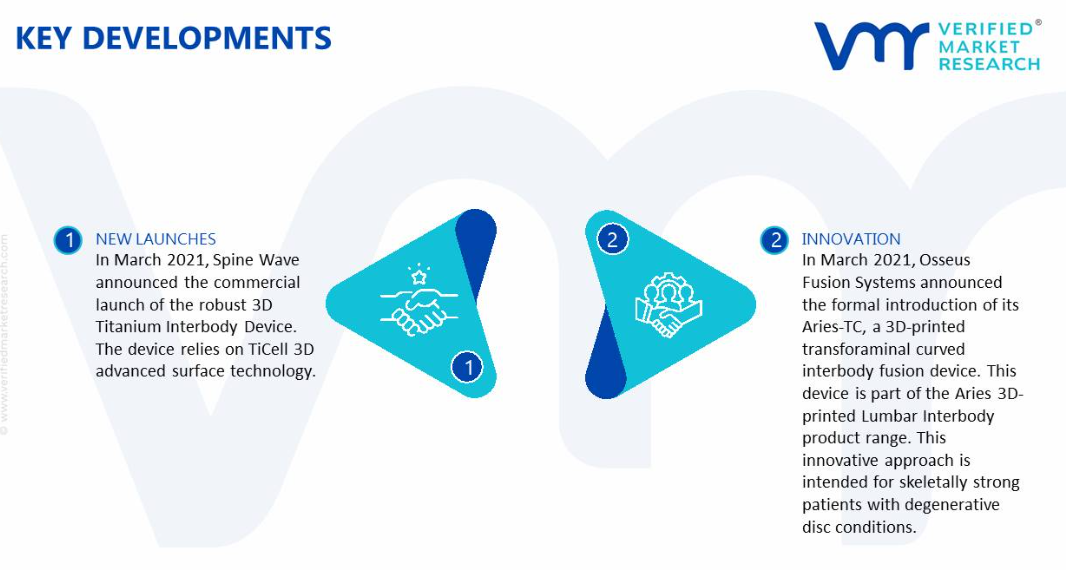

- 2021年3月、スパインウェーブは堅牢な3Dチタンインターボディデバイスの商業的発売を発表。同デバイスはTiCell 3Dの高度な表面技術に依存。この画期的な技術により、同社は腰椎椎体間注射の製品レンジを拡大し、他の画期的な製品も補完することが可能になります。

- 2021年3月、オッセウス・フュージョン・システムズ社は、3Dプリントによる経孔的湾曲椎体間固定装置Aries-TCの正式導入を発表しました。このデバイスは、Aries 3Dプリント腰椎インターボディ製品群の一部です。この革新的なアプローチは、骨格的に強い椎間板変性疾患の患者を対象としています。

1 日本の脊髄手術装置市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の脊髄手術機器市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の脊髄手術装置市場:種類別

5.1 概要

5.2 融合装置

5.3 非融合装置

6 脊椎手術用機器の日本市場:エンドユーザー別

6.1 概要

6.2 病院および外来手術センター

6.3 専門クリニック

8 日本の脊髄手術装置市場:地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 その他のアジア太平洋地域

8.5 その他の地域

8.5.1 中南米

8.5.2 中東・アフリカ

9 日本の脊髄手術装置市場の競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 メドトロニック

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要開発

10.2 ジョンソン・エンド・ジョンソン

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主要開発製品

10.3 ストライカー・コーポレーション

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主要開発

10.4 ジマー・バイオメット

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主要開発

10.5 ニューベイシブ

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主要開発製品

10.6 デピューシンセ(ジョンソン・エンド・ジョンソンの子会社)

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主要開発製品

10.7 ボストン・サイエンティフィック

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主要開発製品

10.8 グローバス・メディカル

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主要開発

10.9 オリンパス株式会社

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主な展開

10.10 みずほメディカル株式会社

10.10.1 概要

10.10.2 業績

10.10.3 製品展望

10.10.4 主要開発品

11 付録

11.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖