❖本調査資料に関するお問い合わせはこちら❖

日本のコールドチェーン物流市場の評価 – 2026-2032

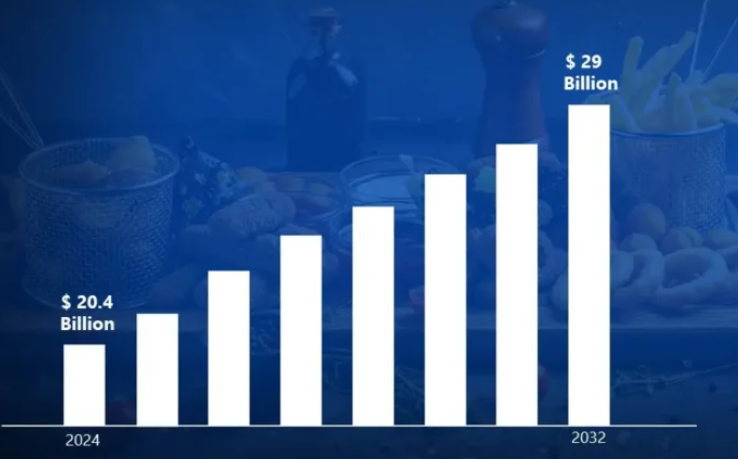

高級生鮮食品、水産物、飲料に対する日本の評判が、食品・飲料の輸出を大幅に増加させています。コールドチェーン・ロジスティクスは、特に和牛、寿司用魚、高級果物などの高価値商品において、製品の品質と鮮度を長距離にわたって維持するために不可欠です。したがって、食品および飲料の輸出の増加は、2024年の市場規模204億米ドルの成長を急増させ、2032年には290億米ドルの評価に達します。

医薬品、ワクチン、生物製剤など、温度に敏感な医薬品に対する需要の高まりは、日本のコールドチェーンロジスティクス分野での高度な流通システムの採用を大幅に加速させています。このように、医薬品流通における高度なロジスティクスへの依存により、市場は2026年から2032年にかけてCAGR 4.50%で成長します。

日本のコールドチェーン物流市場 定義/概要

コールドチェーン・ロジスティクスとは、腐敗しやすい食品、医療機器、バイオ医薬品など、温度に敏感な製品を専門的に輸送・保管することを指します。コールドチェーン・ロジスティクスの主な目的は、商品の品質、安全性、有効性を維持するため、綿密に管理された温度・湿度条件下で商品をタイムリーに配送することです。このプロセスは、食品・飲料、医薬品、ヘルスケアなど、わずかな温度差でも製品の完全性が損なわれる可能性がある業界にとって不可欠です。

日本では、コールドチェーン・ロジスティクス分野は、先進国の経済と多様な消費者の需要を支える上で極めて重要な役割を担っています。日本の強力な研究開発力は、エネルギー効率の高い冷凍システム、リアルタイムモニタリング技術、高度な包装材料など、革新的なコールドチェーン・ソリューションの開発に大きく貢献しています。これらの進歩により、温度に敏感な製品の輸送と保存の効率性、信頼性、持続可能性が向上します。

電子商取引による食料品販売の拡大と高齢化社会の医療ニーズが日本コールドチェーン物流市場の成長を加速?

電子商取引、特に食料品販売やミールキット宅配サービスの急増により、温度管理されたロジスティクス・ソリューションに対する需要が高まっています。消費者がますます利便性を求める中、オンライン・プラットフォームは生鮮食品、冷凍食品、調理済みミールキットなどに対応しています。輸送中にこれらの製品の完全性と鮮度を確保するため、高度なコールドチェーンインフラが必要となっています。 日本の経済産業省(METI)によると、電子商取引による食品売上高は2022年に150億米ドルに達し、2020年から45%増加しました。この成長により、2021年から2023年の間に冷蔵ラストマイル配送能力が32%拡大しました。

日本の高齢化社会は、ワクチン、インスリン、生物製剤などの温度に敏感な医薬品や、特殊な医療用品の需要を大幅に押し上げています。これらの重要な品目を安全かつ効率的に輸送するには、信頼性の高いコールドチェーンシステムが必要です。このような人口動態に後押しされ、リアルタイムのモニタリングや厳格な規制基準の遵守など、医療分野の厳しい要件を満たす温度管理ロジスティクスの技術革新に拍車がかかっています。厚生労働省の報告によると、2022年には65歳以上の高齢者が人口の29.1%を占め、2020年から2022年にかけてコールドチェーン医薬品物流量が28%増加する見込みです。この人口動態の変化により、2021年から2023年にかけて、医薬品専用の冷蔵施設に10億米ドルの投資が見込まれています。

高いエネルギーコストと環境規制が日本のコールドチェーン物流市場の成長を阻害する理由とは?

生鮮品の正確な温度管理を維持するには、大量の電力を消費する高度な冷凍システムが必要なため、コールドチェーン事業はエネルギー集約型です。日本のエネルギーコストは高く、コールドチェーン事業者はエネルギー効率の高いソリューションの導入を余儀なくされ、運営コストが上昇します。 経済産業省によると、2021年から2023年にかけて産業用冷凍機の電気代は35%上昇し、冷蔵施設では運用コストが平均28%上昇したと報告されています。政府の二酸化炭素削減目標により、コールドチェーン事業者は2022年中に5億7500万米ドルをエネルギー効率の高いシステムに投資する必要があり、中小事業者の財政を圧迫しています。

労働者の数が限られているため、人件費の上昇と業務の非効率が生じ、温度に敏感な商品の需要増に対応するコールドチェーン部門の能力がさらに複雑になっています。日本が人口減少と高齢化に取り組む中、ロジスティクス部門は熟練労働者の確保と定着の難しさに直面しています。日本冷凍冷蔵協会は、2022年にはコールドチェーン施設で働く労働者の40%が55歳以上となり、業界は25%の労働者不足に直面すると報告しています。このため、企業は温度管理されたロジスティクスで熟練労働者の獲得競争を繰り広げ、2020年から2022年にかけて人件費が15%上昇する見込みです。

カテゴリー別アキュメンス

生鮮・調理済み製品への需要増がチルドセグメントの成長を急成長させる理由とは?

日本のコールドチェーン・ロジスティクス市場を支配しているのはチルド部門です。氷点下以上に注意深く維持されるチルド温度は、生鮮品の栄養価、鮮度、風味を保管・輸送中に保持する上で重要な役割を果たします。この温度管理は、乳製品、魚介類、生鮮食品、惣菜など幅広い製品に不可欠です。

日本におけるチルド食品の人気は、消費者のライフスタイルの進化によるところが大きい。スケジュールがますます忙しくなり、利便性への嗜好が高まっているため、日本の消費者は、ペースの速い日課に沿った、すぐに食べられる、すぐに調理できる食事の選択肢に目を向けている。このシフトは、食料品のオンラインショッピングの増加傾向によってさらに加速しており、配送時の製品品質を確保するための効率的で信頼性の高いチルド物流の重要性が強調されています。

さらに、チルド・ロジスティクスの需要は、日本が健康志向の食事と高級食品の品質に重点を置いていることで、さらに高まっています。消費者は鮮度を優先し、小売業者は多様なチルド商品を提供することで対応しています。その結果、この成長市場の厳しい需要に応える高度な冷凍技術とロジスティクス・ソリューションに支えられ、チルド部門は成長を続けています。

電子商取引の拡大と効率的なコールドチェーン輸送の需要増加が輸送セグメントの成長を加速させる理由とは?

日本のコールドチェーン・ロジスティクス市場を支配しているのは輸送部門であり、電子商取引の成長により、効率的なコールドチェーン輸送、特にラストワンマイルデリバリーサービスの需要がさらに高まっています。消費者のオンライン食料品ショッピングへの依存度が高まるにつれ、温度管理された製品を迅速かつ正確に配送するニーズが急増しています。この傾向は、タイムリーな配送を確保しつつ、輸送中の製品の完全性を維持する革新的なロジスティクス戦略を要求しています。

日本の複雑で広範なサプライチェーンネットワークには、温度に敏感な製品を扱うための高度な輸送ソリューションが必要です。食品、飲料から医薬品、バイオ医薬品に至るまで、商品の輸送は、輸送中を通じて製品の品質と安全性を維持するために厳しい温度管理基準を遵守する必要があります。

国・地域別実績

港湾インフラと輸入ハブが東京の日本コールドチェーン物流市場の成長を加速?

東京は、日本の温度管理された輸入品の大部分を扱う東京湾港の戦略的重要性により、日本のコールドチェーン物流市場を支配しています。東京湾港の高度なインフラとハンドリング能力は、複雑なコールドチェーン物流を管理する能力をさらに高めています。東京港湾局によると、この地域の港湾における低温貯蔵能力は2020年から2023年の間に28%増加し、250万トンに達しました。2022年には、東京港だけで日本の冷蔵コンテナ輸送量の45%を扱い、温度管理貨物量は前年比32%増となりました。

さらに、東京では電子商取引の急速な普及により、温度変化に敏感な商品のラストワンマイル配送の需要が急増しています。オンライン食料品ショッピングの利便性と、冷蔵・冷凍ミールキットの利用可能性により、高度なコールドチェーン・ソリューションのニーズが加速しています。経済産業省によると、この地域のオンライン食料品販売額は2022年に57億米ドルに達し、日本全体の35%を占めました。このため、2020年から2023年にかけて冷蔵ラストマイル配送能力が55%増加し、大東京圏にサービスを提供するために新たに2,000台以上の温度管理された配送車両が追加されました。

戦略的な港湾立地と国際貿易が大阪の日本コールドチェーン物流市場の成長を加速?

大阪は、その戦略的立地、強固な産業基盤、高度なインフラにより、西日本における温度管理サプライチェーンの重要な拠点となっており、予測期間中、日本コールドチェーンロジスティクス市場で最も急速な成長が見込まれています。大阪港は、温度変化に敏感な貨物の重要なゲートウェイとして、冷凍・冷蔵品、医薬品、その他の生鮮品の輸出入を促進しています。 大阪港管理局によると、冷蔵コンテナの取扱能力は2020年から2023年の間に35%増加し、年間120万TEU以上の温度管理された貨物を処理。同港の冷蔵倉庫は2022年に45%拡大し、日本の輸入冷凍水産物の40%を処理。

日本最大の食品生産・加工拠点の1つである大阪は、冷凍・冷蔵製品の保管、保存、流通をサポートするコールドチェーン・サービスに対する大きな需要を生み出しています。この需要は、魚介類、肉類、乳製品、調理済み食品など幅広い商品に及んでおり、日本の食料サプライチェーンにおける大阪の極めて重要な役割を反映しています。近畿経済局によると、大阪府には2022年時点で2,800を超える食品製造施設があり、コールドチェーンの必要量は2020年以降38%増加しています。この地域の食品加工セクターは2022年に324億米ドルを生み出し、2020年から2023年の間に冷蔵倉庫の容量を52%拡大する必要があります。

競争環境

日本のコールドチェーンロジスティクス市場は競争が激しく、常に進化しています。イノベーション、強固な顧客関係、持続可能性への取り組みを通じて、こうした競争圧力をうまく乗り切ることができる企業は、長期的な成功を収めることができます。

各企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本のコールドチェーンロジスティクス市場で事業を展開する主な企業は以下の通り:

-

- Nippon Express

- Yamato Holdings

- Sagawa

- DHL

- Kintetsu World Express

- K line Logistics

- Kuehne Nagel

- Nichirei Logistics Group, Inc.

- Sojitz Corporation

- Itochu Logistics Corp.

- Kokubu Group

- CEVA Logistics

- Agility

- SF Express

最新の動向

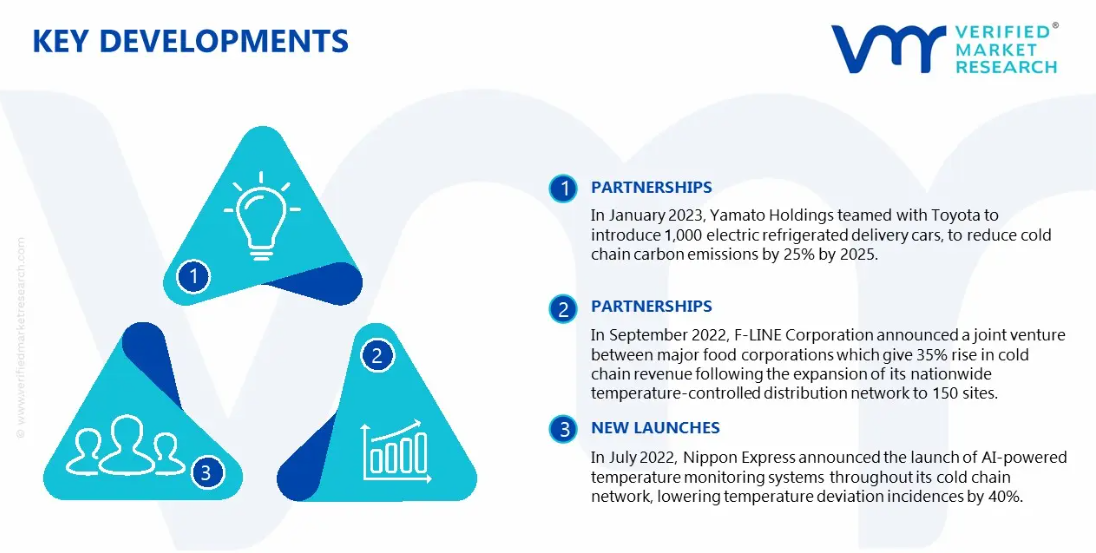

- 2023年1月、ヤマトホールディングスはトヨタ自動車と提携し、2025年までにコールドチェーンの二酸化炭素排出量を25%削減するため、1000台の電気冷蔵配送車を導入。

- 2022年9月、株式会社エフラインが大手食品企業との合弁会社を設立し、全国150拠点に定温物流網を拡大することで、コールドチェーンの売上高が35%増加すると発表。

- 2022年7月、日本通運はAIを活用した温度監視システムをコールドチェーンネットワーク全体に導入し、温度逸脱の発生を40%削減すると発表。

日本のコールドチェーン物流市場:カテゴリー別

サービス

- 保管

- 輸送

- 付加価値サービス

温度の種類別

- チルド

- 冷凍

用途

- 園芸

- 乳製品

- 肉、魚、鶏肉

- 加工食品

- 製薬、ライフサイエンス、化学

地域

- 東京

- 関東

- 大阪

- 東北

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本のコールドチェーン物流市場:サービス別

– 保管

– 輸送

– 付加価値サービス

5. 日本のコールドチェーン物流市場:温度種類別

– チルド

– 冷凍

6. 日本のコールドチェーン物流市場:用途別

– 園芸

– 乳製品

– 肉、魚、鶏肉

– 加工食品

– 医薬品、ライフサイエンス、化学品

7. 地域分析

– 東京

– 関東

– 大阪

– 東北

8. 市場ダイナミクス

– 市場促進要因

– 市場の抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Nippon Express

• Yamato Holdings

• Sagawa

• DHL

• Kintetsu World Express

• K line Logistics

• Kuehne Nagel

• Nichirei Logistics Group, Inc.

• Sojitz Corporation

• Itochu Logistics Corp.

• Kokubu Group

• CEVA Logistics

• Agility

• SF Express

11. 市場の展望と機会

– 新たなテクノロジー

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖