❖本調査資料に関するお問い合わせはこちら❖

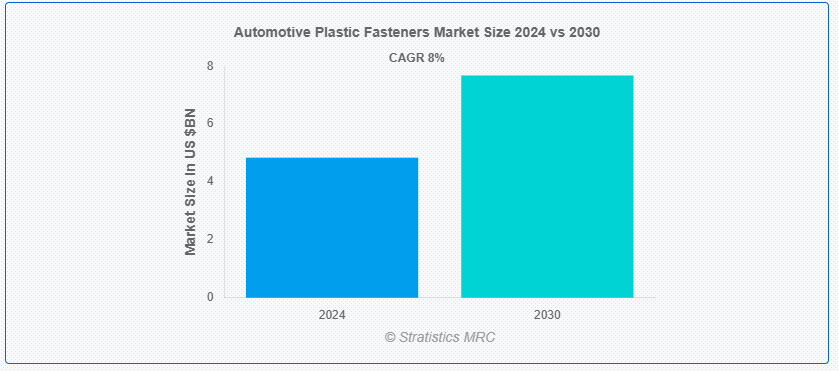

ストラテジックスMRCの調査によると、2024年のグローバル自動車用プラスチックファスナー市場は$48億4,000万ドルと推計され、2030年までに$76億8,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)8.0%で成長すると見込まれています。自動車用プラスチックファスナーは、従来の金属ファスナーの軽量でコスト効果の高い代替品として、現代の自動車の構造と設計において不可欠な部品です。これらのファスナーは、車両のトリム、バンパー、電気部品、内装パネルを堅固に固定するために使用されます。ABS、ナイロン、ポリプロピレンなどの高性能で耐久性のあるプラスチックから製造される自動車用プラスチックファスナーは、腐食抵抗性、軽量化、衝撃や振動の吸収能力など、数多くの利点を持っています。

環境保護庁(EPA)によると、安全な飲料水法は、3億人を超えるアメリカ人が依存する公共の飲料水システムを保護するため、公共の水道システムに対し、大腸菌などの汚染物質に関する定期的な微生物検査を実施することを義務付けています。

市場動向:

要因:

電気自動車(EV)への関心の高まり

自動車用プラスチックファスナー市場は、電気自動車(EV)とハイブリッド車の普及により大きく影響を受けています。EVでは、走行距離の延長とバッテリー効率の向上のため、軽量部品が不可欠です。バッテリーハウジング、インテリア部品、軽量構造部品などは、プラスチックファスナーが最適なEVの応用例の一部に過ぎません。さらに、これらの先端技術をサポートする創造的な固定ソリューションの需要は、電気自動車のグローバル市場と共に拡大しています。

制約要因:

金属固定具との競争

金属固定具は、その実績ある性能と信頼性から、多くのアプリケーションで依然として支配的な地位を占めています。プラスチック固定具の生産者にとって、自動車業界の金属部品への依存が大きな障害となっています。さらに、製造メーカーをプラスチック代替品への移行に説得するためには、コスト削減だけでなく、同等またはより優れた性能特性を示す必要があります。

機会:

排出量削減と燃費効率の重視

世界各国政府が二酸化炭素排出量削減を目的とした厳格な規制を施行する中、自動車メーカーは軽量化と燃費効率向上の実現が迫られています。軽量化は燃費向上に不可欠であり、プラスチック製ファスナーはこのプロセスで重要な役割を果たします。さらに、メーカーが性能を維持しつつ厳しい燃費基準を満たすための解決策を探る中、この規制環境はプラスチック製ファスナーの採用を促進しています。

脅威:

荷重支持能力の限界

プラスチック材料の荷重支持能力は金属製ファスナーに比べて本質的に制限されており、これが自動車用プラスチック製ファスナー市場における主要な脅威の一つです。プラスチック製ファスナーは、パワートレインや構造部品など高負荷環境下での必要な強度と耐久性を確保できない可能性があります。この制限により、メーカーはプラスチック代替品ではなく従来の金属製ファスナーを選択する可能性があり、性能や信頼性に関する懸念が生じる可能性があります。さらに、高強度が不可欠な業界では、市場が浸透しにくい状況が生じる可能性があります。

COVID-19の影響:

COVID-19は、自動車用プラスチックファスナー市場に大きな混乱を引き起こしました。政府の制限措置やロックダウンにより、製造工場が一時的に閉鎖され、車両生産が大幅に減少した結果、自動車部品(プラスチックファスナーを含む)の需要が急減しました。主要な自動車メーカーが生産能力を削減したことで、サプライチェーンの深刻な混乱が発生し、必要資材の遅延や不足が生じました。しかし、業界が「新しい日常」に適応し始めたことで、需要は徐々に回復傾向にあります。特に、燃費効率と排出ガス規制の強化に対応するため、軽量でコスト効率の良いソリューションへの需要が高まっています。

乗用車(PC)セグメントが予測期間中に最大の市場規模を占めると予想されています

軽量化と燃費効率の向上を求める需要の増加により、乗用車(PC)セグメントが自動車用プラスチックファスナー市場で最大のシェアを占めています。自動車メーカーは、消費者が性能と効率を重視する中、燃費向上と厳格な排出ガス規制の遵守のため、車両の軽量化にプラスチックファスナーを採用しています。さらに、耐性と耐久性を向上させたプラスチック材料の開発により、ボディパネル、電子部品、インテリアトリムなど、乗用車向けの多様な用途に適したプラスチックファスナーの需要がさらに拡大しています。

プラスチックセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

自動車用プラスチックファスナー市場において、プラスチックセグメントは最も高いCAGRで成長すると予測されています。プラスチックファスナーは伝統的な金属ファスナーに比べて大幅に軽量であるため、自動車製造業界における軽量材料への注目が高まっていることが、その需要を後押ししています。電気自動車(EV)の普及に伴い、バッテリー効率や車両全体の性能向上を可能にする部品の需要が増加しており、この変化は特に顕著です。さらに、プラスチック材料の性能向上により、環境影響への耐性や耐久性が向上し、外装ボディパネル、電子部品、内装トリムなど、より多様な用途に適した材料として採用が進んでいます。

最大のシェアを有する地域:

自動車用プラスチックファスナー市場は、アジア太平洋地域が主導しています。この優位性の主な理由は、中国、日本、インドなど、世界有数の自動車メーカーが存在する地域における自動車製造業界の急速な発展です。これらの地域の高度な工業化と「Make in India」のような政府プログラムにより、現地の製造能力がさらに強化され、プラスチックファスナーを含む自動車部品の需要が拡大しています。さらに、この地域におけるEV生産の拡大は、車両の全体的な性能とバッテリー効率を向上させる軽量素材の必要性を浮き彫りにしています。

最も高いCAGRを示す地域:

北米地域は、電気自動車(EV)の需要増加と軽量素材への注目が高まっているため、自動車用プラスチックファスナー市場で最も高いCAGRで成長すると予想されています。米国が燃費向上と排出量削減に重点を置いているため、メーカーは従来の金属ファスナーの代替品を探しています。強度と耐久性を高め、プラスチックファスナーをさまざまな自動車用途に適したものにするプラスチック材料の技術開発も、この変化を後押ししています。さらに、EV は効率と走行距離を最大化するために主に軽量部品に依存しているため、北米における自動車電動化の傾向の高まりにより、これらの部品に対する需要も増加しています。

市場の主要企業

自動車用プラスチックファスナー市場の主要企業には、 DuPont, Bossard Group, Illinois Tool Works Inc., ARaymond Fasteners, SABIC, Nippon Industrial Fasteners Company, Essentra Components, PennEngineering Inc, Avery Dennison Corporation, Westfield Fasteners Limited, MW Industries, Inc., SFS Group AG, Stanley Black & Decker, Inc., Phillips Screw Company ,Nifco Inc.などがあります。

主な動向

2024年10月、デュポンとZhen Ding Technology Groupは、先進型プリント基板(PCB)技術に関する戦略的提携契約を締結したと発表しました。この戦略的提携により、デュポンとZhen Dingは、エンドユーザーアプリケーションの強化、最先端の研究開発の推進、材料性能の向上、およびエレクトロニクス分野の持続可能な発展の推進に取り組んでいきます。

2024年10月、ボスハードグループは、フェルディナンド・グロス・グループの買収に関する契約を締結したと発表しました。当会計年度に約8,000万ユーロの純売上高を見込むフェルディナンド・グロス・グループの買収により、ボスハードは、ドイツおよび東ヨーロッパにおけるすでに強固な市場での存在感をさらに拡大することになります。

2024年8月、SABICはサウジアラビアエネルギー省の支援の下、福建省政府と中国福建省にエンジニアリング熱可塑性樹脂複合材工場を建設する可能性のある投資協定を締結しました。

対象製品:

• ねじ付き

• ねじなし

対象車両タイプ:

• 乗用車 (PC)

• 軽商用車 (LCV)

• 重量商用車(HCV)

対象電気自動車タイプ:

• バッテリー電気自動車(BEV)

• ハイブリッド電気自動車(HEV)

• プラグインハイブリッド電気自動車(PHEV)

対象材料タイプ:

• ステンレス鋼

• 鉄

• 青銅

• ニッケル

• アルミニウム

• 真鍮

• プラスチック

対象機能:

• 接着

• NVH(ノイズ、振動、粗さ)

適用対象:

• エンジン

• シャシー

• トランスミッション

• ステアリング

• 前/後アクスル

• インテリアトリム

• ワイヤーハーネス

• その他の適用

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル自動車用プラスチックファスナー市場、製品別

5.1 概要

5.2 ねじ式

5.3 ねじなし

6 グローバル自動車用プラスチックファスナー市場、車両タイプ別

6.1 概要

6.2 乗用車(PC)

6.3 軽商用車(LCV)

6.4 重商用車(HCV)

7 グローバル自動車用プラスチックファスナー市場、電気自動車タイプ別

7.1 概要

7.2 バッテリー電気自動車(BEV)

7.3 ハイブリッド電気自動車(HEV)

7.4 プラグインハイブリッド電気自動車(PHEV)

8 グローバル自動車用プラスチックファスナー市場、材料タイプ別

8.1 概要

8.2 ステンレス鋼

8.3 鉄

8.4 青銅

8.5 ニッケル

8.6 アルミニウム

8.7 真鍮

8.8 プラスチック

9 グローバル自動車用プラスチックファスナー市場、機能別

9.1 概要

9.2 接着

9.3 NVH(ノイズ、振動、および粗さ)

10 グローバル自動車用プラスチックファスナー市場、用途別

10.1 概要

10.2 エンジン

10.3 シャシー

10.4 トランスミッション

10.5 ステアリング

10.6 前後アクスル

10.7 インテリアトリム

10.8 ワイヤーハーネス

10.9 その他の用途

11 グローバル自動車用プラスチックファスナー市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 デュポン

13.2 ボサード・グループ

13.3 イリノイ・ツール・ワークス・インク

13.4 ARaymond ファスナー

13.5 SABIC

13.6 日本工業ファスナー株式会社

13.7 エッセントラ・コンポーネント

13.8 ペンエンジニアリング・インク

13.9 アベリー・デンニソン・コーポレーション

13.10 ウェストフィールド・ファスナーズ・リミテッド

13.11 MWインダストリーズ・インク

13.12 SFSグループAG

13.13 スタンレー・ブラック・アンド・デッカー・インク

13.14 フィリップス・スクリュー・カンパニー

13.15 ニフコ・インク

表の一覧

1 グローバル自動車用プラスチックファスナー市場動向(地域別)(2022-2030年)($MN)

2 グローバル自動車用プラスチックファスナー市場動向(製品別)(2022-2030年)($MN)

3 グローバル自動車用プラスチックファスナー市場動向(スレッド付き)(2022-2030年)($MN)

4 グローバル自動車用プラスチックファスナー市場動向(スレッドなし)(2022-2030年)($MN)

5 グローバル自動車用プラスチックファスナー市場動向、車両タイプ別(2022-2030年)($MN)

6 グローバル自動車用プラスチックファスナー市場動向、乗用車(PC)別(2022-2030年)($MN)

7 グローバル自動車用プラスチックファスナー市場動向(軽商用車(LCV)別)(2022-2030年)($MN)

8 グローバル自動車用プラスチックファスナー市場動向(重商用車(HCV)別)(2022-2030年)($MN)

9 グローバル自動車用プラスチックファスナー市場動向(電気自動車タイプ別)(2022-2030年)($MN)

10 グローバル自動車用プラスチックファスナー市場動向(バッテリー電気自動車(BEV)別)(2022-2030年)($MN)

11 グローバル自動車用プラスチックファスナー市場動向、ハイブリッド電気自動車(HEV)別(2022-2030年)($MN)

12 グローバル自動車用プラスチックファスナー市場動向、プラグインハイブリッド電気自動車(PHEV)別(2022-2030年)($MN)

13 グローバル自動車用プラスチックファスナー市場動向(材料タイプ別)(2022-2030年)($MN)

14 グローバル自動車用プラスチックファスナー市場動向(ステンレス鋼別)(2022-2030年)($MN)

15 グローバル自動車用プラスチックファスナー市場動向(鉄製)(2022-2030年)($MN)

16 グローバル自動車用プラスチックファスナー市場動向(青銅製)(2022-2030年)($MN)

17 グローバル自動車用プラスチックファスナー市場動向(ニッケル別)(2022-2030年)($MN)

18 グローバル自動車用プラスチックファスナー市場動向(アルミニウム別)(2022-2030年)($MN)

19 グローバル自動車用プラスチックファスナー市場動向(2022-2030年)($MN)

20 グローバル自動車用プラスチックファスナー市場動向(2022-2030年)($MN)

21 グローバル自動車用プラスチックファスナー市場動向(機能別)(2022-2030年)($MN)

22 グローバル自動車用プラスチックファスナー市場動向(接着方式別)(2022-2030年)($MN)

23 グローバル自動車用プラスチックファスナー市場動向(NVH(ノイズ、振動、粗さ)別)(2022-2030年)($MN)

24 グローバル自動車用プラスチックファスナー市場動向(用途別)(2022-2030年)($MN)

25 グローバル自動車用プラスチックファスナー市場動向(エンジン別)(2022-2030年)($MN)

26 グローバル自動車用プラスチックファスナー市場動向(シャシー別)(2022-2030年)($MN)

27 グローバル自動車用プラスチックファスナー市場動向(伝動系別)(2022-2030年)($MN)

28 グローバル自動車用プラスチックファスナー市場動向(ステアリング別)(2022-2030年)($MN)

29 グローバル自動車用プラスチックファスナー市場動向(フロント/リアアクスル別)(2022-2030年)($MN)

30 グローバル自動車用プラスチックファスナー市場動向(インテリアトリム別)(2022-2030年)($MN)

31 グローバル自動車用プラスチックファスナー市場動向(ワイヤーハーネス別)(2022-2030年)($MN)

32 グローバル自動車用プラスチックファスナー市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖