❖本調査資料に関するお問い合わせはこちら❖

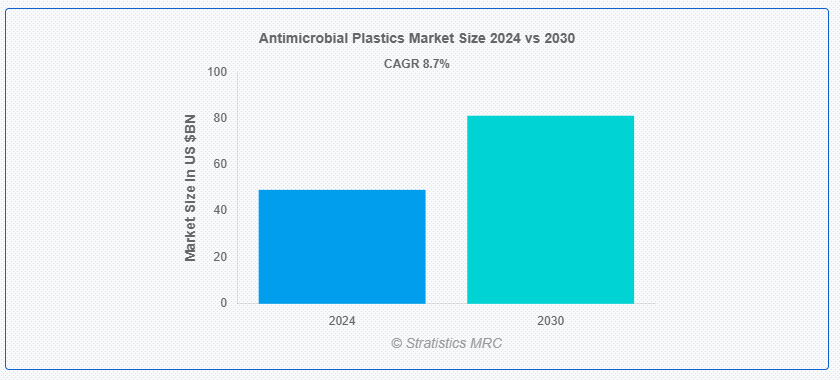

ストラテジックスMRCの調査によると、2024年のグローバルな抗菌プラスチック市場は$49.2億ドルと推計され、2030年までに$81.2億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.7%で成長すると見込まれています。抗菌プラスチックは、表面に細菌、カビ、真菌、その他の微生物の増殖を抑制する添加物を配合した特殊な素材です。医療、食品包装、消費財業界などで広く使用されており、汚染、臭いの防止、素材の劣化を防ぐ役割を果たします。銀イオンや有機化合物などの抗菌剤を配合することで、耐久性と衛生性を向上させ、清潔さの維持と病原体の拡散防止が重要な高接触環境において理想的な素材となっています。

米国環境保護庁(EPA)によると、2018年の包装材とプラスチック容器の生産量は約1,450万トンに達しました。

市場動向:

要因:

医療分野における需要の増加

医療分野は、抗菌プラスチック市場の著しい成長を牽引しています。医療関連感染(HAIs)の予防と、患者および医療従事者の安全な環境を確保するニーズの高まりが、需要を後押ししています。抗菌プラスチックは、医療機器、手術器具、病院環境においてますます広く採用されています。COVID-19パンデミックは、衛生管理と感染防止への意識の高まりを背景に、この傾向をさらに加速させています。在宅医療市場の拡大と集中治療用医療機器の需要増加も市場拡大に寄与しています。

制約要因:

厳格な規制

抗菌添加物に関連する環境問題と潜在的なリスクにより、規制当局の監視が強化されています。製造メーカーは、製品の効果を維持しつつ、進化する基準に準拠する課題に直面しています。欧州化学物質庁(ECHA)をはじめとする規制当局は、抗菌物質に関するより厳格なガイドラインを導入しています。この規制環境は、製品開発や市場参入を遅らせ、製造コストの増加や市場成長への影響を及ぼす可能性があります。

機会:

スマートで持続可能な包装への採用

消費者は、賞味期限の延長、食品の安全性確保、廃棄物削減を実現する包装ソリューションをますます求めています。抗菌プラスチックは、微生物の増殖を抑制し、製品の鮮度を維持することで、これらのニーズに対応できます。抗菌性を生分解性やリサイクル可能な素材と組み合わせることは、持続可能性の目標と一致しています。この機会は、製造者が環境に優しい抗菌包装ソリューションを革新し開発する可能性を提供し、市場拡大と変化する消費者ニーズの対応を可能にします。

脅威:

毒性に関する懸念

毒性に関する懸念は、抗菌性プラスチック市場に重大な脅威を及ぼしています。プラスチックから食品や環境への抗菌添加物の移行の可能性は、安全性の懸念を引き起こしています。これらの物質の吸入、皮膚浸透、または摂取は、健康への悪影響を引き起こす可能性があります。厳格な規制が制定され、移行量を制限し、消費者を保護しています。

COVID-19の影響:

COVID-19パンデミックは、医療や包装など多様な分野で抗菌性プラスチックの需要を大幅に増加させました。衛生管理と感染防止への意識の高まりが、医療機器、個人用防護具、消費財での採用を促進しました。パンデミックは抗菌技術の研究開発を加速させ、消費者の嗜好がより安全で衛生的な製品へとシフトしました。サプライチェーンの混乱が当初生産に影響を与えたものの、市場全体は回復力を示し、パンデミック後にも継続的な成長が見込まれています。

予測期間中、汎用プラスチックセグメントが最大の市場規模を占めると予想されています

汎用プラスチックセグメントは、多様な産業での広範な応用から、抗菌プラスチック市場を支配すると予想されています。これらのプラスチックは、日常用品に抗菌性を組み込むためのコスト効果の高いソリューションを提供します。セグメントの成長は、包装、消費財、医療分野での需要増加に牽引されています。ポリエチレン、ポリプロピレン、PVCなどの汎用プラスチックは成形性が優れ、抗菌添加剤を配合できるため、多様な用途に適しています。その手頃な価格と入手容易性が、広範な採用を後押しし、最大の市場セグメントとしての地位を確立しています。

包装セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

包装セグメントは、抗菌プラスチック市場で最も高いCAGRを記録すると予測されています。この成長は、特にCOVID-19パンデミック以降、食品の安全性と衛生に対する消費者の意識の高まりに起因しています。抗菌包装ソリューションは、食品の保存期間の延長、食品廃棄物の削減、汚染防止を実現し、食品・飲料業界の主要な課題に対応しています。ECの拡大と、多様な製品向けの安全で長持ちする包装への需要の増加が、このセグメントの成長をさらに後押ししています。アクティブ包装技術革新と持続可能な抗菌ソリューションの開発が、このセグメントの継続的な拡大を促進すると予想されます。

最大のシェアを有する地域:

北米地域は、予測期間中に最大の市場シェアを占めると予測されています。この優位性は、この地域における医療インフラの整備、衛生と安全を促進する厳格な規制、および消費者の意識の高さに起因しています。主要企業の存在と継続的な研究開発活動も、市場の成長に貢献しています。北米は、食品の安全性と包装の革新に重点を置いているほか、さまざまな業界で抗菌プラスチックの採用が進んでいることから、最大の市場としての地位を固めています。この地域の先進的な製造能力と技術の進歩も、市場でのリーダーシップをさらに強化しています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最高の CAGR を達成すると予測されています。この成長は、都市化の進展、可処分所得の増加、衛生および安全基準に対する意識の高まりによって推進されています。この地域は人口が多く、医療および包装産業が拡大しているため、抗菌プラスチックの需要が大幅に増加しています。中国、インド、日本などの国々は、堅調な製造部門と先進材料の採用拡大により、この成長の最前線に立っています。さらに、医療インフラや食品安全規制を推進する政府の取り組みも、アジア太平洋地域の市場拡大をさらに加速しています。

市場の主要企業

抗菌プラスチック市場の主要企業には、BBASF SE, DuPont de Nemours, Inc., Microban International, Sanitized AG, Avient Corporation, LyondellBasell Industries Holdings B.V., Clariant AG, Lonza Group, BioCote Limited, RTP Company, Milliken & Company, Parx Materials N.V., King Plastic Corporation, Covestro AG, INEOS Group Limited, Palram Industries Ltd., Americhem Inc., PolyOne Corporationです。

主要な動向:

2023年12月、専門的な持続可能な材料ソリューションとサービスを提供する主要企業であるアビエント・コーポレーションは、Cesa™ Withstand™ ポートフォリオの拡大を発表し、抗菌性と抗真菌性添加物の新グレードを追加しました。これらの新グレードは、微生物の増殖を抑制することが重要なアプリケーションにおいて、熱可塑性ポリウレタン(TPU)フィルムラミネート製品およびデバイスの性能を向上させるために開発されました。

2022年12月、BASF SE(ドイツ、ルートヴィヒスハーフェン)とStePac Ltd.(イスラエル、テフェン)は、生鮮食品分野に特化した次世代の持続可能なパッケージングを共同開発することになりました。BASFは、化学的にリサイクルされたポリアミド6「Ultramid Ccycled」をStePacに供給することで、パートナーの柔軟性を高め、循環経済における接触に敏感なパッケージングのフォーマットをより高い持続可能性の基準へと進化させることを目指します。

対象製品タイプ:

• 汎用プラスチック

• エンジニアリングプラスチック

• 高性能プラスチック

対象添加剤:

• 無機

• 有機

対象用途:

• 医療

• パッケージング

• 建築・建設

• 自動車・輸送

• 農業

• テキスタイル

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル抗菌プラスチック市場(製品タイプ別)

5.1 概要

5.2 汎用プラスチック

5.2.1 ポリエチレン(PE)

5.2.2 ポリプロピレン(PP)

5.2.3 ポリ塩化ビニル(PVC)

5.2.4 ポリスチレン(PS)

5.2.5 ポリメチルメタクリレート(PMMA)

5.2.6 ポリエチレンテレフタレート(PET)

5.2.7 その他の汎用プラスチック

5.3 エンジニアリングプラスチック

5.3.1 ポリカーボネート

5.3.2 ポリアミド

5.3.3 ポリオキシメチレン

5.3.4 その他のエンジニアリングプラスチック

5.4 高性能プラスチック

6 グローバル抗菌プラスチック市場、添加剤別

6.1 概要

6.2 無機添加剤

6.2.1 銀

6.2.2 銅

6.2.3 亜鉛

6.2.4 その他の無機添加剤

6.3 有機添加剤

6.3.1 オキシビスフェノキサリン(OBPA)

6.3.2 トリクロサン

6.3.3 その他の有機添加剤

7 グローバル抗菌プラスチック市場、用途別

7.1 概要

7.2 医療

7.2.1 医療機器

7.2.2 製薬

7.3 パッケージング

7.3.1 食品・飲料

7.3.2 消費財

7.4 建築・建設

7.5 自動車・輸送

7.6 農業

7.7 繊維

7.8 その他の用途

8 グローバル抗菌プラスチック市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係および合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 BASF SE

10.2 DuPont de Nemours, Inc.

10.3 マイクロバン・インターナショナル

10.4 サンタイズドAG

10.5 アビエント・コーポレーション

10.6 リヨンデルバセル・インダストリーズ・ホールディングスB.V.

10.7 クラリアントAG

10.8 ロンザ・グループ

10.9 バイオコート・リミテッド

10.10 RTPカンパニー

10.11 ミリケン・アンド・カンパニー

10.12 パックス・マテリアルズ・エヌ・ヴィ

10.13 キング・プラスチック・コーポレーション

10.14 コベストロ・エー・ゲー

10.15 イネオス・グループ・リミテッド

10.16 パラム・インダストリーズ・リミテッド

10.17 アメリケム・インク

10.18 ポリワン・コーポレーション

表の一覧

1 グローバル抗菌プラスチック市場動向(地域別)(2022-2030年)($MN)

2 グローバル抗菌プラスチック市場動向(製品タイプ別)(2022-2030年)($MN)

3 グローバル抗菌プラスチック市場動向(商品プラスチック別)(2022-2030年)($MN)

4 グローバル抗菌プラスチック市場動向(ポリエチレン(PE)別)(2022-2030年)($MN)

5 グローバル抗菌プラスチック市場動向(ポリプロピレン(PP)別)(2022-2030年)($MN)

6 グローバル抗菌プラスチック市場動向(ポリ塩化ビニル(PVC)別)(2022-2030年)($MN)

7 グローバル抗菌プラスチック市場動向:ポリスチレン(PS)別(2022-2030年)($MN)

8 グローバル抗菌プラスチック市場動向:ポリメチルメタクリレート(PMMA)別(2022-2030年)($MN)

9 グローバル抗菌プラスチック市場動向:ポリエチレンテレフタレート(PET)別(2022-2030年)($MN)

10 グローバル抗菌プラスチック市場動向:その他の汎用プラスチック別(2022-2030年)($MN)

11 グローバル抗菌プラスチック市場動向:エンジニアリングプラスチック別(2022-2030年)($MN)

12 グローバル抗菌プラスチック市場動向:ポリカーボネート別(2022-2030年)($MN)

13 グローバル抗菌プラスチック市場動向(ポリアミド別)(2022-2030年)($MN)

14 グローバル抗菌プラスチック市場動向(ポリオキシメチレン別)(2022-2030年)($MN)

15 グローバル抗菌プラスチック市場動向(その他のエンジニアリングプラスチック別)(2022-2030年)($MN)

16 グローバル抗菌プラスチック市場動向(高性能プラスチック別)(2022-2030年)($MN)

17 グローバル抗菌プラスチック市場動向(添加剤別)(2022-2030年)($MN)

18 グローバル抗菌プラスチック市場動向(無機物別)(2022-2030年)($MN)

19 グローバル抗菌プラスチック市場動向:銀別(2022-2030年)($MN)

20 グローバル抗菌プラスチック市場動向:銅別(2022-2030年)($MN)

21 グローバル抗菌プラスチック市場動向(亜鉛別)(2022-2030年)($MN)

22 グローバル抗菌プラスチック市場動向(その他の無機添加剤別)(2022-2030年)($MN)

23 グローバル抗菌プラスチック市場動向(有機系)(2022-2030年)($MN)

24 グローバル抗菌プラスチック市場動向(オキシビスフェノキサリン(OBPA))(2022-2030年)($MN)

25 グローバル抗菌プラスチック市場動向、トリクロサン別(2022-2030年)($MN)

26 グローバル抗菌プラスチック市場動向、その他の有機添加剤別(2022-2030年)($MN)

27 グローバル抗菌プラスチック市場動向(用途別)(2022-2030年)($MN)

28 グローバル抗菌プラスチック市場動向(医療分野別)(2022-2030年)($MN)

29 グローバル抗菌プラスチック市場動向、医療機器別(2022-2030年)($MN)

30 グローバル抗菌プラスチック市場動向、医薬品別(2022-2030年)($MN)

31 グローバル抗菌プラスチック市場動向(包装分野別)(2022-2030年)($MN)

32 グローバル抗菌プラスチック市場動向(食品・飲料分野別)(2022-2030年)($MN)

33 グローバル抗菌プラスチック市場動向(消費者製品別)(2022-2030年)($MN)

34 グローバル抗菌プラスチック市場動向(建設・建築別)(2022-2030年)($MN)

35 グローバル抗菌プラスチック市場動向:自動車・輸送分野(2022-2030年)($MN)

36 グローバル抗菌プラスチック市場動向:農業分野(2022-2030年)($MN)

37 グローバル抗菌プラスチック市場動向(テキスタイル分野)(2022-2030年)($MN)

38 グローバル抗菌プラスチック市場動向(その他の用途分野)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖