❖本調査資料に関するお問い合わせはこちら❖

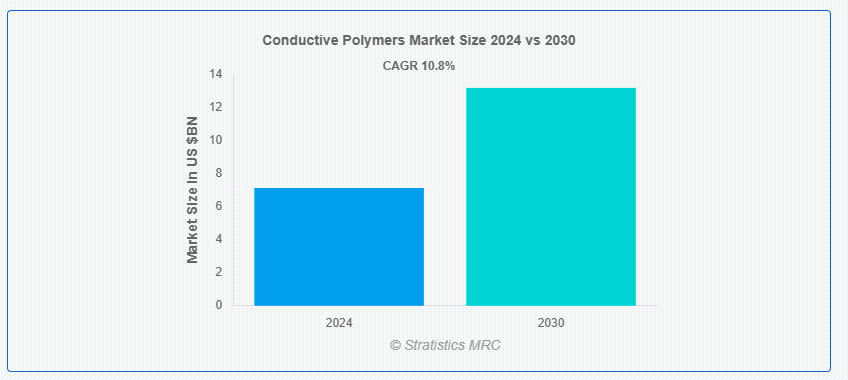

ストラテジスティクスMRCの報告によると、2024年の世界導電性ポリマー市場は$7.12億ドルと推計され、2030年までに$13.17億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)10.8%で成長すると見込まれています。導電性ポリマーは、従来のポリマーの利点(柔軟性、軽量性、加工性)と金属の電気的特性とを組み合わせた特殊な材料です。これにより、バイオセンサーやアクチュエーターから有機エレクトロニクス(太陽電池や有機発光ダイオード(OLED)など)まで、幅広い応用分野で極めて価値の高い材料となっています。さらに、導電性ポリマーの汎用性と調整可能性により、軽量、柔軟、かつ手頃な価格の導電性材料を必要とする分野での進歩が可能になっています。米国化学会によると、導電性ポリマーは、さまざまな革新的な用途に活用できる導電性と柔軟性を兼ね備え、エレクトロニクスに革命をもたらす大きな可能性を秘めています。

市場動向:

要因:

柔軟性と軽量性を備えた電子機器の需要拡大

ウェアラブル技術、フレキシブルディスプレイ、ポータブル電子機器の普及に伴い、機械的柔軟性と電気伝導性を兼ね備えた材料の需要が拡大しています。この要件は、柔軟性と軽量設計に加え、必須の伝導性を備えた導電性ポリマーによって完全に満たされています。さらに、ウェアラブルデバイス、フィットネストラッカー、折りたたみ式スマートフォンがイノベーションを牽引する家電業界では、新しい設計パラダイムをサポートし、ユーザーエクスペリエンスを向上できる先進型材料に対する需要が特に高まっています。

抑制要因:

過大な製造コスト

導電性ポリマーの合成には、複雑な手順と高価な原材料が必要であり、製造コストが大幅に増加します。さらに、特殊な機械と厳格な製造基準が必要であるため、コストはさらに高くなります。したがって、導電性ポリマーの高価格は、特にコストが重要な要因となる業界において、その普及の大きな障壁となる可能性があります。さらに、このコスト要因により、導電性ポリマーは金属や無機半導体などの従来材料と競争するのが困難です。

機会:

ウェアラブルおよびフレキシブルエレクトロニクスの革新

導電性ポリマーの市場は、フレキシブルおよびウェアラブルエレクトロニクスの拡大傾向により明るい未来を有しています。電子テキスタイル、スマートウェア、フレキシブルディスプレイなどの革新により、導電性、柔軟性、耐久性を兼ね備えた材料の需要が高まっています。これらの応用分野は、導電性ポリマーに最適であり、快適で軽量かつ生地とシームレスに統合可能な未来のウェアラブル技術の開発を可能にします。さらに、このトレンドは継続すると予想され、消費者電子機器や医療業界における導電性ポリマーの新たな可能性が開かれるでしょう。

脅威:

代替材料からの激しい競争

金属や炭素系材料などの代替材料は、導電性ポリマーにとって重大な脅威となっています。これらの伝統的な材料は、多くの応用分野で好まれる選択肢です。なぜなら、通常、より優れた電気伝導性を有し、確立された製造方法を採用しているからです。例えば、銅のような金属は、優れた伝導性と信頼性から、電気配線や電子部品に広く使用されています。さらに、これらの代替材料の堅牢な性能と広範な採用は、特に高需要分野において、導電性ポリマーの市場浸透を脅かしています。

COVID-19の影響:

導電性ポリマー市場において、COVID-19パンデミックは多様な影響を及ぼしました。製造コストと流通コストの増加、生産停止、労働力不足、グローバルサプライチェーンの混乱により製造遅延が発生しました。経済減速と不確実性により、複数の業界で投資削減やプロジェクトの延期が発生し、市場拡大がさらに阻害されました。しかし、パンデミックにより一部の導電性ポリマーの需要が増加しました。特に電子機器と医療分野での需要が顕著でした。医療機器、センサー、通信機器の需要増加により、これらの重要な産業における導電性ポリマーの革新と採用が促進されました。

予測期間中、内在導電性ポリマー(ICPs)セグメントが最大の市場規模を占めると予想されます

導電性ポリマー業界において、ICPsセグメントは通常、最大の市場シェアを占めています。ICPsにはポリアニリン、ポリピロール、ポリチオフェンなどが含まれ、従来のポリマーの利点(加工の容易さ、柔軟性、軽量性)に加え、内在的な電気伝導性を有することが特徴です。これらのポリマーは、太陽電池、有機発光ダイオード(OLED)、静電気防止コーティング、有機発光ダイオードなど、高い導電性と柔軟性が求められる多様なアプリケーションで広く利用されています。さらに、導電性ポリマー市場における優位性は、特定の電気特性に最適化できる適応性とエンジニアリング能力に起因し、これにより、幅広いハイテクアプリケーションにおいて極めて価値の高い素材となっています。

センサーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

センサーセグメントは、導電性ポリマー市場で最も高いCAGRを有する市場セグメントです。導電性ポリマーは、高感度、柔軟性、軽量性といった特性から、センサー技術における利用が拡大しています。これらの材料は、物理的、化学的、生物学的刺激を検出するように設計できるため、産業自動化、環境監視、医療診断などにおいて最適です。さらに、スマートでネットワーク化されたデバイスとIoTの急速な進展により、導電性ポリマーベースのセンサーの需要が大幅に増加しています。

最大のシェアを有する地域:

導電性ポリマー市場において、北米が最大のシェアを占めています。この地域は、研究開発への大規模な投資と強力な技術インフラを背景に、導電性ポリマー技術の開発が促進されています。この市場は、家電、自動車、航空宇宙など、さまざまな業界における電子機器や先進材料の需要の高まりにより、さらに成長しています。さらに、北米市場は、主要な業界参加企業の存在、および静電放電防止、フレキシブルエレクトロニクス、エネルギー貯蔵などの分野における継続的なイノベーションによって支えられています。

CAGR が最も高い地域:

導電性ポリマー市場は、アジア太平洋地域で最高の CAGR で拡大しています。この地域におけるエレクトロニクスおよび自動車産業の活況が、先端材料の需要を牽引し、この急速な成長を推進しています。産業基盤の発展、技術進歩への投資の拡大、および家電市場の拡大により、中国、インド、日本などの国々がこの急成長を推進しています。さらに、この地域における導電性ポリマー市場の驚異的な拡大率は、新興経済国の台頭、およびスマートテクノロジーや再生可能エネルギー源への関心の高まりにも起因しています。

市場の主要企業

導電性ポリマー市場の主要企業には、Covestro AG, Solvay S.A., ABTECH Scientific, Inc., Henkel AG & Co. KGaA, Kemet Corporation, 3M, DuPont de Nemours, Celanese Corporation, Agfa-Gevaert Group, Eastman Chemical Company, Toshin Kogyo Co., Ltd., Merck KGaA, Ferro Corporation, The Lubrizol Corporation, Heraeus Holding GMBH, Avient Corporation , Tayca Corporation.です。

主な動向:

2024年6月、触媒およびエレクトロニクス用希土類材料の供給大手であるソルベイ社と、希土類元素およびその他の重要金属の循環サプライチェーンを構築する先進型金属リサイクル企業であるサイクリック・マテリアルズ社は、サイクリック・マテリアルズ社からソルベイ社にリサイクル混合希土類酸化物(rMREO)を供給する契約を締結し、2024年後半に出荷を開始すると発表しました。

2024年3月、3MとHD Hyundai Korea Shipbuilding & Marine Engineering(KSOE)は、3Mの「Glass Bubbles」(高強度・低密度空洞ガラスマイクロ球)を使用した大型液体水素貯蔵タンクの開発を目的とした共同研究プロジェクト協定を締結しました。この共同研究は、液体水素の貯蔵と輸送用の高性能真空断熱システムの開発に焦点を当てています。

2024年1月、ドイツのポリマーメーカーCovestroと米国の循環型化学品メーカーEncinaは、使用済みプラスチックから得られる循環型原料の長期供給に関する合意に達しました。Encinaは、同社の生産施設が2027年末に稼働開始予定の後、Covestroにベンゼンとトルエンを供給します。

対象タイプ:

• ポリアセチレン (PA)

• ポリアニリン (PANI)

• ポリピロール (PPy)

• ポリチオフェン (PTH)

• ポリフuran

• その他のタイプ

対象ポリマータイプ:

• 本質的に導電性ポリマー (ICPs)

• 本質的に消散性ポリマー (IDPs)

• ポリフェニレンポリマー (PPP) ベースの樹脂

• アクリロニトリル・ブタジエン・スチレン (ABS)

• ポリカーボネート

• 導電性プラスチック

• その他のポリマー種類

対象クラス:

• 共役導電性ポリマー

• 荷電移動ポリマー

• イオン伝導性ポリマー

• 導電性充填ポリマー

対象アプリケーション:

• 太陽電池

• 印刷電子回路

• 発光ダイオード

• アクチュエーター

• 静電気コーティング

• 帯電防止包装

• ESD/EMIシールド

• スーパーキャパシター

• センサー

• バッテリー

• ディスプレイ

• 生体埋め込みデバイス

• その他の応用分野

対象エンドユーザー:

• 自動車

• 航空宇宙

• 電気・電子

• 発電

• 医療

• コーティング

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル導電性ポリマー市場(タイプ別)

5.1 概要

5.2 ポリアセチレン(PA)

5.3 ポリアニリン(PANI)

5.4 ポリピロール(PPy)

5.5 ポリチオフェン(PTH)

5.6 ポリフuran

5.7 その他の種類

6 グローバル導電性ポリマー市場(ポリマータイプ別)

6.1 概要

6.2 先天的に導電性ポリマー(ICPs)

6.3 先天的に消散性ポリマー(IDPs)

6.4 ポリフェニレンポリマー(PPP)ベースの樹脂

6.5 アクリロニトリル・ブタジエン・スチレン(ABS)

6.6 ポリカーボネート

6.7 導電性プラスチック

6.8 その他のポリマータイプ

7 グローバル導電性ポリマー市場、クラス別

7.1 概要

7.2 共役導電性ポリマー

7.3 荷電移動ポリマー

7.4 イオン伝導性ポリマー

7.5 導電性充填ポリマー

8 グローバル導電性ポリマー市場、用途別

8.1 概要

8.2 太陽電池

8.3 印刷電子回路

8.4 発光ダイオード

8.5 アクチュエーター

8.6 静電気コーティング

8.7 帯電防止包装

8.8 ESD/EMI シールド

8.9 スーパーキャパシター

8.10 センサー

8.11 バッテリー

8.12 ディスプレイ

8.13 生体埋め込みデバイス

8.14 その他の応用

9 導電性ポリマーの世界市場(最終用途別)

9.1 概要

9.2 自動車

9.2.1 乗用車

9.2.2 軽商用車

9.2.3 重商用車

9.3 航空宇宙

9.3.1 商業用

9.3.2 軍事用

9.4 電気・電子

9.5 発電

9.6 医療

9.7 コーティング

9.8 その他の最終用途

10 グローバル導電性ポリマー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 コベストロAG

12.2 ソルベイ S.A.

12.3 ABTECH サイエンティフィック, Inc.

12.4 ヘンケル AG & Co. KGaA

12.5 ケメット コーポレーション

12.6 3M

12.7 デュポン・デ・ネムール

12.8 セレネーズ コーポレーション

12.9 アグファ・ゲバート・グループ

12.10 イーストマン・ケミカル・カンパニー

12.11 トシン・コギョー株式会社

12.12 メルク KGaA

12.13 フェロ・コーポレーション

12.14 ザ・ルブリゾル・コーポレーション

12.15 ヘラエウス・ホールディング GMBH

12.16 アビエント・コーポレーション

12.17 タイカ・コーポレーション

表の一覧

1 グローバル導電性ポリマー市場動向(地域別)(2022-2030年)($MN)

2 グローバル導電性ポリマー市場動向(種類別)(2022-2030年)($MN)

3 グローバル導電性ポリマー市場動向(ポリアセチレン(PA)別)(2022-2030年)($MN)

4 グローバル導電性ポリマー市場動向(ポリアニリン(PANI)別)(2022-2030年)($MN)

5 グローバル導電性ポリマー市場動向(ポリピロール(PPy)別)(2022-2030年)($MN)

6 グローバル導電性ポリマー市場動向(ポリチオフェン(PTH)別)(2022-2030年)($MN)

7 グローバル導電性ポリマー市場動向(ポリフuran別)(2022-2030年)($MN)

8 グローバル導電性ポリマー市場動向(その他の種類別)(2022-2030年)($MN)

9 グローバル導電性ポリマー市場動向(ポリマータイプ別)(2022-2030年)($MN)

10 グローバル導電性ポリマー市場動向(内在導電性ポリマー(ICPs)別)(2022-2030年)($MN)

11 グローバル導電性ポリマー市場動向、本質的に放熱性ポリマー(IDPs)別(2022-2030年)($MN)

12 グローバル導電性ポリマー市場動向:ポリフェニレンポリマー(PPP)ベースの樹脂別(2022-2030年)($MN)

13 グローバル導電性ポリマー市場動向:アクリロニトリル・ブタジエン・スチレン(ABS)別(2022-2030年)($MN)

14 グローバル導電性ポリマー市場動向:ポリカーボネート別(2022-2030年)($MN)

15 グローバル導電性ポリマー市場動向、導電性プラスチック別(2022-2030年)($MN)

16 グローバル導電性ポリマー市場動向、その他のポリマー種類別(2022-2030年)($MN)

17 グローバル導電性ポリマー市場動向(クラス別)(2022-2030年)($MN)

18 グローバル導電性ポリマー市場動向(共役導電性ポリマー別)(2022-2030年)($MN)

19 グローバル導電性ポリマー市場動向、荷電移動ポリマー別(2022-2030年)($MN)

20 グローバル導電性ポリマー市場動向、イオン伝導性ポリマー別(2022-2030年)($MN)

21 グローバル導電性ポリマー市場動向(導電性充填ポリマー別)(2022-2030年)($MN)

22 グローバル導電性ポリマー市場動向(用途別)(2022-2030年)($MN)

23 グローバル導電性ポリマー市場動向(太陽電池別)(2022-2030年)($MN)

24 グローバル導電性ポリマー市場動向:印刷電子回路別(2022-2030年)($MN)

25 グローバル導電性ポリマー市場動向:発光ダイオード別(2022-2030年)($MN)

26 グローバル導電性ポリマー市場動向(アクチュエーター別)(2022-2030年)($MN)

27 グローバル導電性ポリマー市場動向(静電コーティング別)(2022-2030年)($MN)

28 グローバル導電性ポリマー市場動向(静電気防止包装別)(2022-2030年)($MN)

29 グローバル導電性ポリマー市場動向(ESD/EMIシールド別)(2022-2030年)($MN)

30 グローバル導電性ポリマー市場動向:スーパーキャパシター別(2022-2030年)($MN)

31 グローバル導電性ポリマー市場動向:センサー別(2022-2030年)($MN)

32 グローバル導電性ポリマー市場動向:バッテリー別(2022-2030年)($MN)

33 グローバル導電性ポリマー市場動向(ディスプレイ別)(2022-2030年)($MN)

34 グローバル導電性ポリマー市場動向(バイオインプラント別)(2022-2030年)($MN)

35 グローバル導電性ポリマー市場動向(その他の用途別)(2022-2030年)($MN)

36 グローバル導電性ポリマー市場動向(最終用途別)(2022-2030年)($MN)

37 グローバル導電性ポリマー市場動向(自動車産業別)(2022-2030年)($MN)

38 グローバル導電性ポリマー市場動向:乗用車別(2022-2030年)($MN)

39 グローバル導電性ポリマー市場動向:軽商用車別(2022-2030年)($MN)

40 グローバル導電性ポリマー市場動向:重商用車別(2022-2030年)($MN)

41 グローバル導電性ポリマー市場動向:航空宇宙産業別(2022-2030年)($MN)

42 グローバル導電性ポリマー市場動向(商用車別)(2022-2030年)($MN)

43 グローバル導電性ポリマー市場動向(軍事用)(2022-2030年)($MN)

44 グローバル導電性ポリマー市場動向、電気・電子分野別(2022-2030年)($MN)

45 グローバル導電性ポリマー市場動向、発電分野別(2022-2030年)($MN)

46 グローバル導電性ポリマー市場動向(医療分野別)(2022-2030年)($MN)

47 グローバル導電性ポリマー市場動向(コーティング分野別)(2022-2030年)($MN)

48 グローバル導電性ポリマー市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖