❖本調査資料に関するお問い合わせはこちら❖

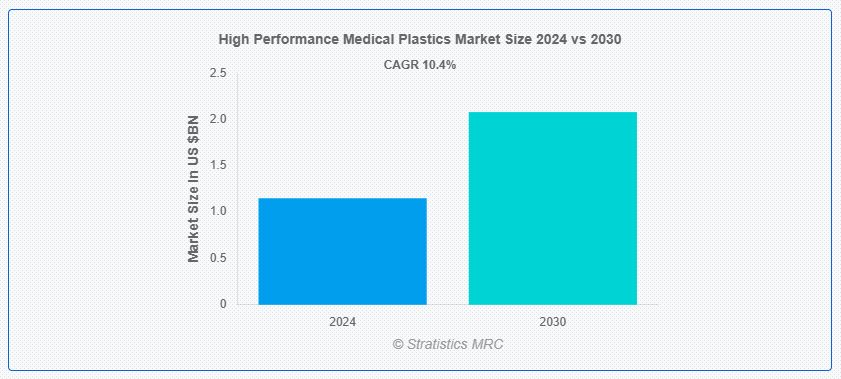

ストラテジスティクスMRCの報告によると、2024年のグローバル高機能医療用プラスチック市場は$1.15億ドルと推計され、2030年までに$2.08億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)10.4%で成長すると見込まれています。高性能医療用プラスチックは、医療用途の厳しい要件を満たすように特別に設計された先進型のポリマー材料です。これらの材料は、卓越した強度、耐久性、生体適合性を備えているため、医療機器、インプラント、手術器具に最適です。高性能医療用プラスチックは、滅菌方法に対する耐性、さまざまな体液との適合性、精密な成形能力などの特性を備えており、複雑で信頼性の高い医療機器の製造を可能にします。

WHOの2021年報告によると、毎年約130万人が道路交通事故で死亡し、さらに2000万から5000万人が非致命的な負傷を負い、その多くが負傷による障害を抱えています。

市場動向:

要因:

環境持続可能性への意識の高まり

伝統的なプラスチックの生態系への影響に対する意識の高まりを受け、医療業界を含む様々な産業が持続可能な代替品への移行を進めています。耐久性、生体適合性、滅菌性能に優れた高性能医療用プラスチックは、採用が急増しています。これらの材料は、医療業界の厳格な品質と安全基準を満たしつつ、環境への影響を最小限に抑える魅力的な解決策を提供しています。製造メーカーは、これらのプラスチックの持続可能性をさらに向上させるため、研究開発に投資を強化しており、市場成長を促進しています。

抑制要因:

材料の故障のリスク

材料の故障のリスクは、高性能医療用プラスチック(HPMP)の進歩にとって大きな課題となっています。これらの材料は、生体適合性、耐久性、耐薬品性などの優れた特性により、さまざまな医療用途に不可欠です。医療用途の厳しい条件下での信頼性を確保することは、極めて重要です。しかし、材料の故障は、性能の低下、患者への潜在的な危害、製造者のコスト増加につながる可能性があります。長期的な過酷な化学物質への曝露、繰り返しの滅菌プロセス、使用時の機械的ストレスなどが、故障のリスクに寄与しています。

機会:

患者特異的インプラントの開発

患者特異的インプラントの開発は、高性能医療用プラスチックの普及を後押しする主要な要因の一つです。これらのインプラントは、個々の患者の解剖学的特性に合わせ設計され、従来の汎用型インプラントに比べてより高い適合性と性能を提供します。高性能医療用プラスチックは、このカスタマイズプロセスにおいて重要な役割を果たしています。これらの材料は、人間の組織の性質を正確に再現できるように精密に設計され、体内の最適な統合を実現しつつ、必要な構造的サポートを提供します。さらに、軽量設計、腐食抵抗性、柔軟性などの利点も備えており、多様な医療応用において理想的な材料です。

脅威:

コストの制約

コストの制約は、高性能医療用プラスチックの進歩にとって大きな障害となっています。これらの材料は、医療業界が要求する厳しい安全基準や性能基準を満たすために、多くの場合、特殊な配合や製造プロセスを必要とします。これらの基準を満たしながら低コストを実現することは、大きな課題となっています。高品質の原材料、精密な製造技術、厳格な品質管理は、すべて製造コストの上昇につながります。その結果、機能性とコストのバランスを保つ必要性から、優れた性能特性を備えた革新的な医療用プラスチックの開発と採用が制限される可能性があります。

Covid-19の影響:

Covid-19パンデミックは、人工呼吸器、フェイスシールド、医療用包装材などの医療機器の需要急増により、その製造に用いられる高性能医療用プラスチックの需要を大幅に増加させ、市場に大きな影響を与えました。しかし、ロックダウンや制限によるグローバルサプライチェーンの混乱は、原材料の調達困難や生産能力の制約を引き起こしました。全体として、パンデミックは課題をもたらしましたが、イノベーションを加速させ、医療分野における高性能医療用プラスチックの重要な役割を浮き彫りにしました。

ポリサルフォンセグメントは、予測期間中に最大の市場規模を占めると予想されています

ポリサルフォンセグメントは、予測期間中に最大の市場規模を占めると予想されています。ポリサルフォンは、優れた特性により医療用プラスチック市場を革新しています。その卓越した強度、化学抵抗性、生体適合性は、多様な医療用途に最適です。医療機器(手術器具、カテーテル、血液透析膜など)において、ポリサルフォンは比類ない耐久性と信頼性を提供します。繰り返し滅菌サイクルに耐えながら劣化しない特性は、医療現場における製品の長寿命化と安全性を確保します。

薬物送達セグメントは、予測期間中に最も高いCAGRを記録すると予想されています

薬物送達セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。生体適合性、耐久性、汎用性に優れた高性能医療用プラスチックは、薬物送達システムに最適な材料として機能します。これらのプラスチックは、医薬品を高効率かつ高精度に封入・送達するように精密に設計可能です。さらに、標的薬物送達を可能にし、全身的な副作用を最小限に抑え、患者の治療効果を向上させます。先進的な製造技術により、特定の治療ニーズに合わせた、インプラント、ミクロスフェア、パッチなどの複雑な薬物送達デバイスを製造することが可能になっています。

最大のシェアを占める地域:

北米地域は、金属やガラスなどの従来の素材に比べ、汎用性、軽量性、コスト効率に優れていることから、医療機器にプラスチック部品が採用されるケースが増えているため、予測期間において最大の市場シェアを占めました。医療技術の進歩には、厳しい規制基準を満たしながら、生体適合性、耐久性、滅菌処理に対する耐性などの優れた性能特性を備えた材料が求められています。さらに、高性能医療用プラスチックはこれらの基準を満たしているため、カテーテルから手術器具に至るまで、さまざまな医療機器の製造に欠かせない素材となっています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間にわたって堅調な成長が見込まれています。医療機器や医療設備に安全で高品質の素材の使用を義務付ける厳しい規制により、メーカーは先進型の医療用プラスチックを採用する傾向にあります。これらの規制により、医療機器は厳格な安全基準および性能基準を満たすことが保証され、この地域における高性能医療用プラスチックの需要が拡大しています。医療関連感染の削減に焦点を当てた規制の取り組みにより、医療用途における抗菌性および滅菌可能なプラスチックの採用が促進されています。

市場の主要企業

高性能医療用プラスチック市場の主要企業には、BASF SE、Bayer AG、DuPont、Eastman Chemical Company、Evonik Industries AG、Lubrizol Corporation、三菱化学、Raumedic AG、Röchling SE & Co. KG、Saint-Gobain Performance Plastic、The Chemours Company、Victrex PLC などがあります。

主要な動向:

2024年3月、エボニック・インダストリーズAGとVland Biotechが合弁事業を開始しました。この合弁事業は、中国本土における家畜用プロバイオティクスの市場拡大と新製品の開発を目的としています。エボニックのバイオテクノロジープラットフォームは、より健康な生活のためのバイオソリューションの創出に専念しています。化学、バイオテクノロジー、薬理学、データサイエンスの交差点でイノベーションを推進しています。

2023年6月、ルブリゾル・コーポレーションはインドの複数のプロジェクトに$150百万ドル(約₹1,200億ルピー)を投資します。特殊化学品メーカーである同社は、ヴィラヤットにCPVC(塩素化ポリビニルクロライド)樹脂工場を新設し、グジャラート州ダヘジの既存工場の生産能力を倍増、ナヴィ・ムンバイにグリース研究所を新設する予定です。

対象原材料:

• ポリサルフォン

• ポリプロピレン

• ポリカーボネート

• ポリフェニレンスルフィド

• その他の原材料

対象用途:

• 医薬品送達

• 義肢・インプラント

• 医療機器・ツール

• 医療用消耗品

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル高性能医療用プラスチック市場(原材料別)

5.1 概要

5.2 ポリスルホン

5.3 ポリプロピレン

5.4 ポリカーボネート

5.5 ポリフェニレンスルフィド

5.6 その他の原材料

6 グローバル高機能医療用プラスチック市場(用途別)

6.1 概要

6.2 薬物送達

6.3 義肢・インプラント

6.4 医療機器・ツール

6.5 医療用消耗品

6.6 その他の用途

7 グローバル高性能医療用プラスチック市場(地域別)

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 欧州その他

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南アメリカ地域その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 BASF SE

9.2 Bayer AG

9.3 DuPont

9.4 Eastman Chemical Company

9.5 Evonik Industries AG

9.6 ルブリゾル・コーポレーション

9.7 三菱化学株式会社

9.8 ラウメディックAG

9.9 ローチリングSE & Co. KG

9.10 サンゴバン・パフォーマンス・プラスチック

9.11 ザ・ケムアーズ・カンパニー

9.12 ヴィクトレックスPLC

表の一覧

1 グローバル高性能医療用プラスチック市場動向(地域別)(2022-2030年)($MN)

2 グローバル高性能医療用プラスチック市場動向(原料別)(2022-2030年)($MN)

3 グローバル高性能医療用プラスチック市場動向(ポリサルフォン別)(2022-2030年)($MN)

4 グローバル高性能医療用プラスチック市場動向(ポリプロピレン別)(2022-2030年)($MN)

5 グローバル高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

6 グローバル高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

7 グローバル高性能医療用プラスチック市場動向(原料別)(2022-2030年)($MN)

8 グローバル高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

9 グローバル高性能医療用プラスチック市場動向(薬剤送達別)(2022-2030年)($MN)

10 グローバル高性能医療用プラスチック市場動向(義肢・インプラント別)(2022-2030年)($MN)

11 グローバル高性能医療用プラスチック市場動向(医療機器・ツール別)(2022-2030年) ($MN)

12 グローバル高性能医療用プラスチック市場動向:医療用消耗品別(2022-2030年)($MN)

13 グローバル高性能医療用プラスチック市場動向:その他の用途別(2022-2030年)($MN)

14 北米高性能医療用プラスチック市場動向(国別)(2022-2030年)($MN)

15 北米高性能医療用プラスチック市場動向(原材料別)(2022-2030年)($MN)

16 北米高性能医療用プラスチック市場動向(ポリサルフォン別)(2022-2030年)($MN)

17 北米高性能医療用プラスチック市場動向(ポリプロピレン別)(2022-2030年)($MN)

18 北米高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

19 北米高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

20 北米高性能医療用プラスチック市場動向(その他の原材料別)(2022-2030年)($MN)

21 北米高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

22 北米高性能医療用プラスチック市場動向(薬剤送達別)(2022-2030年)($MN)

23 北米高性能医療用プラスチック市場動向:義肢・インプラント別(2022-2030年)($MN)

24 北米高性能医療用プラスチック市場動向:医療機器・ツール別(2022-2030年)($MN)

25 北米高性能医療用プラスチック市場動向(医療用消耗品別)(2022-2030年)($MN)

26 北米高性能医療用プラスチック市場動向(その他の用途別)(2022-2030年)($MN)

27 欧州 高性能医療用プラスチック市場動向(国別)(2022-2030年)($MN)

28 欧州高性能医療用プラスチック市場動向(原材料別)(2022-2030年)($MN)

29 欧州高性能医療用プラスチック市場動向(ポリスルホン別)(2022-2030年)($MN)

30 欧州高性能医療用プラスチック市場動向(ポリプロピレン別)(2022-2030年)($MN)

31 欧州高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

32 欧州高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

33 欧州高性能医療用プラスチック市場動向(その他の原材料別)(2022-2030年)($MN)

34 欧州高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

35 欧州高性能医療用プラスチック市場動向(薬剤送達別)(2022-2030年)($MN)

36 欧州高性能医療用プラスチック市場動向:義肢・インプラント別(2022-2030年)($MN)

37 欧州高性能医療用プラスチック市場動向:医療機器・ツール別(2022-2030年)($MN)

38 欧州高性能医療用プラスチック市場動向(医療用消耗品別)(2022-2030年)($MN)

39 欧州高性能医療用プラスチック市場動向(その他の用途別)(2022-2030年)($MN)

40 アジア太平洋地域 高性能医療用プラスチック市場動向(国別)(2022-2030年)($MN)

41 アジア太平洋地域 高性能医療用プラスチック市場動向(原材料別)(2022-2030年)($MN)

42 アジア太平洋地域 高性能医療用プラスチック市場動向(ポリサルフォン別)(2022-2030年)($MN)

43 アジア太平洋地域 高性能医療用プラスチック市場動向(ポリプロピレン別)(2022-2030年)($MN)

44 アジア太平洋地域 高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

45 アジア太平洋地域 高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

46 アジア太平洋地域 高性能医療用プラスチック市場動向(その他の原材料別)(2022-2030年)($MN)

47 アジア太平洋地域 高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

48 アジア太平洋地域 高性能医療用プラスチック市場動向(薬剤送達別)(2022-2030年)($MN)

49 アジア太平洋地域 高性能医療用プラスチック市場動向(義肢・インプラント別)(2022-2030年)($MN)

50 アジア太平洋地域 高性能医療用プラスチック市場動向(医療機器・ツール別)(2022-2030年)($MN)

51 アジア太平洋地域 高性能医療用プラスチック市場動向(医療用消耗品別)(2022-2030年)($MN)

52 アジア太平洋地域 高性能医療用プラスチック市場動向(その他の用途別)(2022-2030年)($MN)

53 南米 高性能医療用プラスチック市場動向(国別)(2022-2030年)($MN)

54 南米 高性能医療用プラスチック市場動向(原材料別)(2022-2030年)($MN)

55 南米 高性能医療用プラスチック市場動向、ポリサルフォン別(2022-2030年)($MN)

56 南米 高性能医療用プラスチック市場動向、ポリプロピレン別(2022-2030年)($MN)

57 南米 高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

58 南米 高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

59 南米 高性能医療用プラスチック市場動向(原料別)(2022-2030年)($MN)

60 南米 高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

61 南米 高性能医療用プラスチック市場動向(薬物送達別)(2022-2030年)($MN)

62 南米 高性能医療用プラスチック市場動向(義肢・インプラント別)(2022-2030年)($MN)

63 南米 高性能医療用プラスチック市場動向(医療機器・ツール別)(2022-2030年)($MN)

64 南米 高性能医療用プラスチック市場動向、医療用消耗品別(2022-2030年)($MN)

65 南米 高性能医療用プラスチック市場動向、その他の用途別(2022-2030年)($MN)

66 中東・アフリカ 高性能医療用プラスチック市場動向(国別)(2022-2030年)($MN)

67 中東・アフリカ 高性能医療用プラスチック市場動向(原材料別)(2022-2030年)($MN)

68 中東・アフリカ 高性能医療用プラスチック市場動向(ポリサルフォン別)(2022-2030年)($MN)

69 中東・アフリカ 高性能医療用プラスチック市場動向(ポリプロピレン別)(2022-2030年)($MN)

70 中東・アフリカ 高性能医療用プラスチック市場動向(ポリカーボネート別)(2022-2030年)($MN)

71 中東・アフリカ 高性能医療用プラスチック市場動向(ポリフェニレンスルフィド別)(2022-2030年)($MN)

72 中東・アフリカ 高性能医療用プラスチック市場動向(その他の原材料別)(2022-2030年)($MN)

73 中東・アフリカ 高性能医療用プラスチック市場動向(用途別)(2022-2030年)($MN)

74 中東・アフリカ 高性能医療用プラスチック市場動向(薬物送達別)(2022-2030年)($MN)

75 中東・アフリカ 高性能医療用プラスチック市場動向(義肢・インプラント別)(2022-2030年)($MN)

76 中東・アフリカ 高性能医療用プラスチック市場動向(医療機器・ツール別)(2022-2030年)($MN)

77 中東・アフリカ 高性能医療用プラスチック市場動向(医療用消耗品別)(2022-2030年)($MN)

78 中東・アフリカ 高性能医療用プラスチック市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖