❖本調査資料に関するお問い合わせはこちら❖

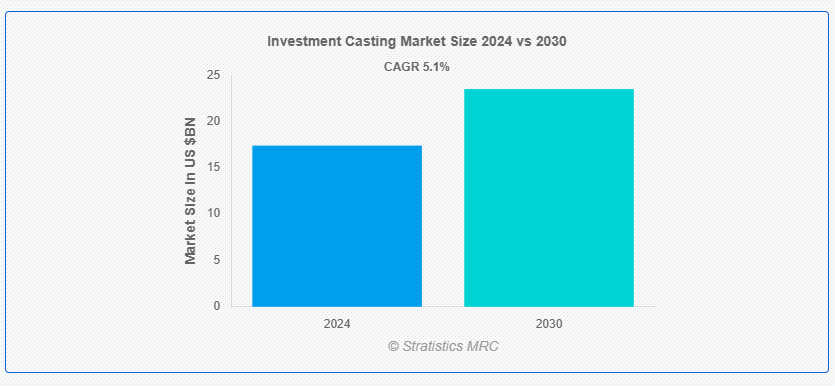

ストラテジックスMRCの調査によると、2024年のグローバル投資鋳造市場は$17.4億ドルと推計され、2030年までに$23.5億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は5.1%と推計されています。投資鋳造は、蝋型に耐火性セラミック材料をコーティングする精密製造プロセスです。蝋は溶かされて排出され、型が残ります。溶融金属をこの型に注ぎ込み、複雑で高精度な部品を製造します。この技術は、航空宇宙、自動車、産業分野で広く採用されており、複雑なデザイン、優れた表面仕上げ、寸法精度を実現できるため、市場成長を牽引しています。

国際貿易局の報告書によると、グローバルな投資鋳造の需要は、航空機エンジンやその他の重要なアプリケーションに高精度な部品を必要とする航空宇宙セクターによって牽引されています。

市場動向:

要因:

航空宇宙・防衛産業の拡大

航空宇宙・防衛産業の拡大は、投資鋳造市場を大幅に牽引しています。この産業は、航空機や軍事装備品のタービンブレード、エンジン部品、構造部品など、複雑で高精度な部品の製造に投資鋳造に大きく依存しています。航空宇宙・防衛分野における軽量化、耐久性、高強度が求められる部品の需要が、投資鋳造を好ましい製造プロセスとして位置付け、市場成長に寄与しています。

制約:

代替製造プロセスの存在

CNC加工などの代替製造プロセスの存在は、投資鋳造市場に制約を課しています。これらの代替プロセスは、速度、コスト効率、設計変更の柔軟性において優位性を有しています。産業がより効率的でコスト効果の高い製造方法を求める中、これらの代替プロセスの採用が進むと、投資鋳造の採用が制限され、市場成長に影響を与える可能性があります。

機会:

新興経済国における製造活動の拡大

新興国における製造活動の拡大は、インベストメント鋳造市場にとって大きなチャンスとなっています。中国、インド、ブラジルなどの国々が工業化を進める中、自動車、航空宇宙、産業分野で使用される高精度で複雑な金属部品に対する需要が高まっています。インベストメント鋳造は、優れた精度と材料効率で複雑な設計を製造できることから、これらの成長産業のニーズにぴったりであり、市場拡大とこれらの地域における技術進歩を推進しています。

脅威:

技術の置き換え

特に、積層造形などの代替製造技術の進歩と採用による技術の置き換えは、インベストメント鋳造市場にとって脅威となっています。これらの技術は進化を続け、より利用しやすくなるにつれて、特に迅速なプロトタイプ作成や小ロット生産を必要とする用途において、従来のインベストメント鋳造法に取って代わる可能性があります。

Covid-19の影響:

Covid-19パンデミックは、鋳造市場に混合した影響を与えました。当初、サプライチェーンの混乱と航空宇宙や自動車産業などの主要な最終用途産業からの需要減少が市場に悪影響を及ぼしました。しかし、パンデミックは3D印刷を含むデジタル製造技術の革新と採用を加速させ、長期的に市場に利益をもたらす可能性があります。

ナトリウムシリケートプロセスセグメントが予測期間中に最大規模となる見込み

ナトリウムシリケートプロセスセグメントが予測期間中に最大規模となる見込みです。このプロセスは、コスト効率の良さや複雑な形状を高い精度で製造できるため、投資鋳造で広く採用されています。ナトリウムシリケートプロセスの汎用性と信頼性は、航空宇宙、自動車、医療など多様な業界で人気を集め、市場の成長に大きく貢献しています。

アルミニウムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

アルミニウムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。アルミニウムの軽量性、強度、腐食抵抗性は、特に航空宇宙、自動車、防衛分野において鋳造に最適な材料として評価されています。燃料効率と性能の向上を目的とした軽量材料の需要増加が、鋳造市場におけるアルミニウムセグメントの成長を後押ししています。

最大の市場シェアを有する地域:

アジア太平洋地域は、最大の市場シェアを占め、投資鋳造市場を支配する立場にあります。同地域の急速な工業化と、航空宇宙、自動車、防衛産業の成長が、投資鋳造の需要を後押ししています。さらに、原材料の豊富さと低労働コストが、同地域の市場支配を強化しています。

CAGR が最も高い地域:

アジア太平洋地域も、予測期間において CAGR が最も高く、投資鋳造市場の急成長が見込まれています。この成長を推進する主な要因は、この地域の製造能力の拡大、航空宇宙および防衛分野への投資の増加、そして先進的な製造技術の採用拡大です。アジア太平洋地域は、イノベーションと技術採用に重点を置いていることから、投資鋳造市場の将来の発展において主導的な立場にあると言えます。

市場の主要企業

投資鋳造市場の主要企業には、 Alcoa Corporation, Precision Castparts Corp., Doncasters Group Ltd., Zollern GmbH & Co. KG, Hitachi Metals, Ltd., MetalTek International, CIREX, Kovatch Castings, Inc., RLM Industries Inc., Arconic Inc., Milwaukee Precision Casting, Inc., Impro Precision Industries Limited, Alphacasting Inc., Richter Precision Inc., American Casting Company, Bescast, Inc., Hitchiner Manufacturing Co., Inc., Lamothermic Precision Investment Casting Corp., Aero Metals Inc., Signicast Corporationです。

主要な動向:

2024年2月、アルコアはアルミニウム・リミテッドとの間で、同社の買収に関する条件および手続きに関する合意を締結しました。この買収は、スキーム実施契約の締結を条件としています。この取引は、アルコアが世界有数のボーキサイトおよびアルミニウム生産企業としての地位をさらに強化し、コアのティア1資産の所有権を拡大するものです。

2023年8月、ドンキャスターズは、世界有数のエネルギー技術企業であるシーメンス・エナジーと複数年契約を締結しました。この複数年契約は、シーメンス・エナジーのガスタービンプラットフォーム向け複雑な精密鋳造品の供給をカバーし、予想される契約価値が$10億ドルを超える画期的な成果です。この契約に基づき、ドンキャスターズはイギリスとドイツの垂直統合型合金製造と鋳造能力を活用し、シーメンス・エナジーに卓越した製品を提供します。

2023年7月、ドンキャスターズはサフラン・エアクラフト・エンジンズとの契約更新・拡大を発表しました。この契約は、LEAP-1AおよびLEAP-1Bプラットフォーム向けの大規模スーパー合金構造鋳造品およびホットセクション空気流量鋳造品の供給を継続・拡大する内容です。この契約延長は、ドンキャスターズとサフラン・エアクラフト・エンジンズの間で強固かつ発展するパートナーシップを反映しており、精密投資鋳造品とスーパー合金供給の両方をカバーしています。

対象プロセス:

• ナトリウムシリケートプロセス

• テトラエチルオルトシリケート/シリカソルプロセス

対象材料:

• 鋼

• ステンレス鋼

• アルミニウム

• ニッケル合金

• その他の材料

対象アプリケーション:

• 発電機器部品

• 医療・外科用器具

• 銃器製造

• エンジン部品

• 外科用器具

• 産業機械

• その他のアプリケーション

対象エンドユーザー:

• 航空宇宙・防衛

• 自動車

• 石油・ガス

• 医療

• 機械工学

• 自動化・ロボット工学

• 食品・飲料加工機器

• パッケージング産業

• エネルギー部門

• 輸送

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル投資鋳造市場、プロセス別

5.1 概要

5.2 ナトリウムシリケートプロセス

5.3 テトラエチルオルソシリケート/シリカソルプロセス

6 グローバル投資鋳造市場、材料別

6.1 概要

6.2 鋼鉄

6.3 ステンレス鋼

6.4 アルミニウム

6.5 ニッケル合金

6.6 その他の材料

7 グローバル投資鋳造市場、用途別

7.1 概要

7.2 発電機器部品

7.3 医療・外科用器具

7.4 銃器製造

7.5 エンジン部品

7.6 外科用器具

7.7 産業機械

7.8 その他の用途

8 グローバル投資鋳造市場、エンドユーザー別

8.1 概要

8.2 航空宇宙・防衛

8.3 自動車

8.4 石油・ガス

8.5 医療

8.6 機械工学

8.7 自動化・ロボット工学

8.8 食品・飲料加工機器

8.9 パッケージング産業

8.10 エネルギー部門

8.11 輸送

8.12 その他の最終ユーザー

9 グローバル投資鋳造市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロファイル

11.1 アルコア・コーポレーション

11.2 プレシジョン・キャストパーツ・コーポレーション

11.3 ドンキャスターズ・グループ・リミテッド

11.4 ゾルレン・GmbH & Co. KG

11.5 日立金属株式会社

11.6 メタルテック・インターナショナル

11.7 サイレックス

11.8 コヴァッチ・キャスティングス・インク

11.9 RLMインダストリーズ・インク

11.10 アルコニック・インク

11.11 ミルウォーキー・プレシジョン・キャスティング・インク

11.12 インプロ・プレシジョン・インダストリーズ・リミテッド

11.13 アルファキャスティング・インク

11.14 リヒター・プレシジョン・インク

11.15 アメリカン・キャスティング・カンパニー

11.16 ベスキャスト・インク

11.17 ヒッチナー・マニュファクチャリング・カンパニー・インク

11.18 ラモサーミック・プレシジョン・インベストメント・キャスティング・コーポレーション

11.19 エアロ・メタルズ・インク

11.20 シグニキャスト・コーポレーション

表の一覧

1 グローバル投資鋳造市場動向(地域別)(2022-2030年)($MN)

2 グローバル投資鋳造市場動向(プロセス別)(2022-2030年)($MN)

3 グローバル投資鋳造市場動向(ナトリウムシリケートプロセス別)(2022-2030年)($MN)

4 グローバル投資鋳造市場動向(テトラエチルオルトシリケート/シリカソルプロセス別)(2022-2030年)($MN)

5 グローバル投資鋳造市場動向、材料別(2022-2030年)($MN)

6 グローバル投資鋳造市場動向、鋼材別(2022-2030年)($MN)

7 グローバル投資鋳造市場動向、ステンレス鋼別(2022-2030年)($MN)

8 グローバル投資鋳造市場動向(アルミニウム別)(2022-2030年)($MN)

9 グローバル投資鋳造市場動向(ニッケル合金別)(2022-2030年)($MN)

10 グローバル投資鋳造市場動向、その他の材料別(2022-2030年)($MN)

11 グローバル投資鋳造市場動向、用途別(2022-2030年)($MN)

12 グローバル投資鋳造市場動向、発電機器部品別(2022-2030年)($MN)

13 グローバル投資鋳造市場動向:医療・外科用器具別(2022-2030年)($MN)

14 グローバル投資鋳造市場動向:銃器製造別(2022-2030年)($MN)

15 グローバル投資鋳造市場動向:エンジン部品別(2022-2030年)($MN)

16 グローバル投資鋳造市場動向:外科用器具別(2022-2030年)($MN)

17 グローバル投資鋳造市場動向(産業機械分野別)(2022-2030年)($MN)

18 グローバル投資鋳造市場動向(その他の用途別)(2022-2030年)($MN)

19 グローバル投資鋳造市場動向(最終ユーザー別)(2022-2030年)($MN)

20 グローバル投資鋳造市場動向:航空宇宙・防衛分野(2022-2030年)($MN)

21 グローバル投資鋳造市場動向:自動車分野(2022-2030年)($MN)

22 グローバル投資鋳造市場動向、石油・ガス産業別(2022-2030年)($MN)

23 グローバル投資鋳造市場動向、医療産業別(2022-2030年)($MN)

24 グローバル投資鋳造市場動向(機械工学分野)(2022-2030年)($MN)

25 グローバル投資鋳造市場動向(自動化・ロボット工学分野)(2022-2030年)($MN)

26 グローバル投資鋳造市場動向:食品・飲料加工機器別(2022-2030年)($MN)

27 グローバル投資鋳造市場動向:包装産業別(2022-2030年)($MN)

28 グローバル投資鋳造市場動向(エネルギー部門別)(2022-2030年)($MN)

29 グローバル投資鋳造市場動向(輸送部門別)(2022-2030年)($MN)

30 グローバル投資鋳造市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖