❖本調査資料に関するお問い合わせはこちら❖

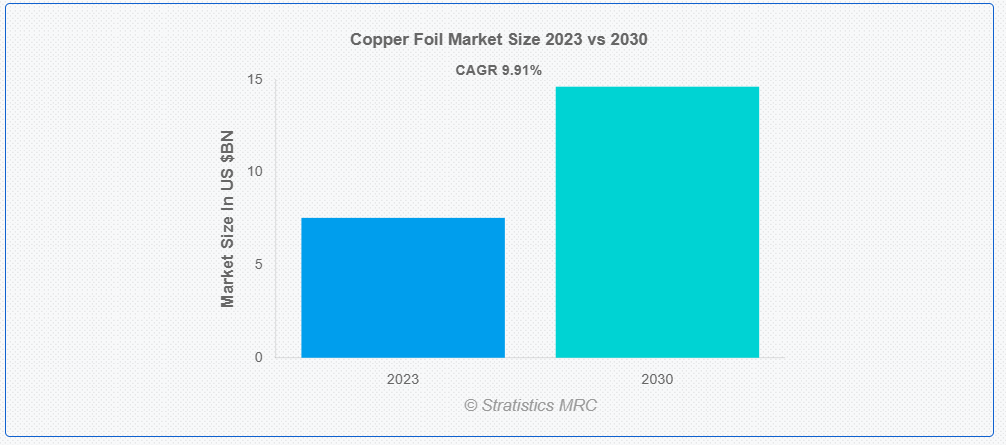

ストラテジックス・MRCの調査によると、2023年の世界銅箔市場規模は$75億5,000万ドルと推計され、2030年までに$146億3,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.91%で成長すると見込まれています。銅箔は、優れた延性と導電性を有する薄板状の銅で、多様な産業で広く活用されています。その汎用性から、電子機器分野では電磁波シールドやプリント基板(PCB)に頻繁に使用される不可欠な材料です。ステンドグラスアートでは、ガラス片を接合し、構造的強度を維持しつつ光を通すために使用されます。形状や成形が容易なため、柔軟性が重要な複雑なデザインやアプリケーションに適しています。

銅開発協会(Copper Development Association)によると、銅箔は電子機器、自動車、建設など多様な産業で卓越した導電性と適応性を発揮する、極めて汎用性の高い素材として知られています。

市場動向:

要因:

電子機器の需要拡大

ノートパソコン、タブレット、スマートフォンなどの電子機器の需要拡大は、銅箔市場を牽引する主要な要因の一つです。電子機器に不可欠なプリント基板(PCB)の製造には、電力や信号の伝送を可能にする銅箔が必須の部品です。さらに、技術の進歩により、ますます複雑化するデバイスの開発が進み、5G やモノのインターネット(IoT)などのトレンドが登場することで、優れた導電性と信頼性を備えた高性能の銅箔の需要がますます高まっています。

制約:

原材料の価格変動

原材料の価格変動は、銅箔市場における主要な障害です。銅は銅箔の主要な原料であるため、その価格は供給と需要の動向、地政学的緊張、為替レートの変動など、複数の要因に影響を受けます。これらの変動は、銅箔製造企業の生産コストに重大な影響を及ぼす可能性があり、価格設定や利益率に波及する可能性があります。さらに、銅価格の急激な上昇はサプライチェーンの混乱を引き起こし、銅箔製品の市場性を低下させる可能性があります。

機会:

電気自動車(EV)の普及

電気自動車(EV)市場の爆発的な成長は、銅箔業界にとって大きな機会です。気候変動対策と二酸化炭素排出量の削減を目的として、各国が交通の電気化を進める中で、電気自動車の普及が進んでいます。電気自動車(EV)の主な動力源はリチウムイオン電池であり、これには銅箔が不可欠です。EVの普及拡大により、電池製造に使用される高性能銅箔の需要が増加するため、銅箔市場は大幅な成長が見込まれています。さらに、エネルギー密度や耐久性の向上など、電池技術の継続的な進化が、電気自動車業界における銅箔の需要をさらに高めると予想されています。

脅威:

代替材料への置き換え

他の材料による置き換えは、銅箔市場における主要なリスクの一つです。材料科学と工学の進展に伴い、銅箔と同等またはそれ以上の性能を低コストで提供する代替材料の探求が継続しています。一部の応用分野では、銅箔が導電性ポリマー、炭素系材料、または他の金属箔に置き換えられる可能性があります。さらに、このような代替材料の存在は銅箔の市場シェアを脅かしており、特に軽量化、製造コストの低減、性能の向上といったメリットを提供する代替材料の場合、その影響はより大きくなる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、主要な最終需要産業からの需要減少、経済の不確実性により、銅箔市場に重大な影響を及ぼしています。銅箔および関連製品の生産と流通は、ウイルスの拡散を抑制するためのロックダウン、移動制限、ソーシャルディスタンス措置の実施により影響を受けています。これらの措置は製造オペレーションと物流に混乱を引き起こしました。さらに、パンデミックによる消費支出と経済活動の減速は、電子機器、自動車、再生可能エネルギー分野などの主要市場における銅箔の需要を減少させています。

回路基板セグメントは、予測期間中に最大の市場規模を占めると予想されています

市場では、回路基板(PCB)が最大のシェアを占めています。PCBはコンピュータ、携帯電話、自動車電子機器など多くの電子機器の不可欠な部品であるため、銅箔の需要が高まっています。プリント基板(PCB)の基礎的な成分である銅箔は、電気接続と信号伝送に必要な導電性を提供します。回路基板セグメントにおける銅箔の強い需要は、消費者電子機器の普及、自動車業界の電気自動車への移行、および多様な産業における高度な電子システムへの需要増加に起因しています。さらに、電子機器の複雑化と小型化が進む中、高性能な銅箔の重要性が高まっています。これは、PCBがさまざまなアプリケーションにおいて信頼性が高く効果的に機能することを保証するためです。

自動車セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

自動車産業は、銅箔市場において最も高いCAGRを記録するセグメントとなる見込みです。自動車産業では、世界的な電気自動車(EV)への移行と、インフォテインメントやドライバーアシスタンスシステムなどの高度な自動車電子機器の採用拡大により、銅箔の需要が急速に増加しています。銅箔は、従来の内燃機関車両の電子システムや部品、電気自動車に使用されるリチウムイオン電池など、多くの電子システムにおいて不可欠な部品です。さらに、電気自動車やハイブリッド車両への移行と自動車技術の継続的な進展により、自動車業界は銅箔に対して大きな需要を有しています。

最大のシェアを有する地域:

銅箔市場において、アジア太平洋地域が最大のシェアを占めています。この優位性の主な要因は、同地域の電子産業の急成長であり、特に台湾、韓国、中国、日本など、消費者向け電子機器、コンピュータ、スマートフォンなどの生産拠点として重要な役割を果たす国々で顕著です。銅箔の需要は、電気自動車の需要増加と先端自動車電子機器の普及に支えられた同地域の自動車産業の成長にも大きく影響されています。さらに、アジア太平洋地域の新興経済国における急速な工業化とインフラ整備、再生可能エネルギープロジェクトへの投資拡大により、建築・建設、産業機器、再生可能エネルギーシステムなどの分野における銅箔の需要がさらに後押しされています。

CAGR が最も高い地域:

銅箔市場では、北米が最高の CAGR で成長すると予想されています。この成長に寄与している要因としては、同地域におけるエレクトロニクスおよび自動車産業の活況、再生可能エネルギープロジェクトへの投資の増加、技術革新と進歩への注目度の高まりなどが挙げられます。北米では、電気自動車(EV)の人気の高まり、5G 技術の展開、再生可能エネルギー源を支えるインフラの開発により、さまざまな用途での銅箔の需要が大幅に増加しています。さらに、持続可能性とエネルギー効率を支援する厳しい規制により、銅箔は建築・建設、航空宇宙・防衛、産業機器分野でもますます人気が高まっています。

市場の主要企業

銅箔市場の主要企業には、Mitsui Mining & Smelting Co., Ltd, RCI Industries and Technologies Ltd., ILJIN Materials Co., Ltd., Rogers Corporation, Amari Copper Alloy Ltd, Furukawa Electric Co., Ltd., Nippon Denkai, Ltd., Sumitomo Metal Mining Co., Ltd., Tex Technology Inc., Hitachi Metals Ltd, SKC, Carl Schlenk AG, Doosan Corporation, Shanghai Metal Corporation , UACJ Foil Corporationです。

主要な動向:

2024年2月、ロジャース・シュガー・インクは、バンクーバーの精錬所で働く組合員が5年間の労働協定を承認し、2023年9月28日に始まったストライキが終了したと発表しました。バンクーバーの精錬所では約140人の組合員が働いています。

2023年9月、ILJIN Electronics (India) Private Limited(Amber Enterprises India Limitedの主要子会社)と、グルガオンに本社を置く電子製品(スマートウォッチ、イヤホン、イヤフォン、ヘッドホンなど)の販売、流通、マーケティング、広告事業を手掛けるNexxbase Marketing Private Limited – Noise Brandとの間で、合弁事業契約が締結されました。

2023年5月、三井金属鉱業株式会社とジオマテック株式会社は、次世代半導体パッケージング用の特殊キャリア「HRDP®1」の商業化に向けた量産システム確立のため、共同で取り組んできました。三井金属は、ジオマテックの阿古工場に第2生産ラインへの投資を決定し、生産能力の拡大とDOE施設の拡張を実施することをお知らせします。

対象製品:

• 電解めっき(ED)

• ロール成形

• その他の製品

対象グレード:

• 電解硬質銅(ETP)

• 脱酸素高リン銅(DHP)

• その他のグレード

対象厚さ:

• 0.01~0.1 mm

• 0.1~1 mm

• 1mm~3mm

• 3mm~12mm

• 12mm~25mm

• 25mm~60mm

適用分野:

• プリント基板

• バッテリー

• 電磁波シールド

• ラジエーター

• バスバーとスイッチギア

• その他の用途

対象エンドユーザー:

• 電気・電子

• 自動車

• 産業機器

• 建築・建設

• 医療

• 航空宇宙・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル銅箔市場、製品別

5.1 概要

5.2 電解沈積(ED)

5.3 ロール成形

5.4 その他の製品

6 グローバル銅箔市場、グレード別

6.1 概要

6.2 電解硬質ピッチ銅(ETP)

6.3 脱酸高リン銅(DHP)

6.4 その他のグレード

7 グローバル銅箔市場(厚さ別)

7.1 概要

7.2 0.01~0.1 mm

7.3 0.1~1 mm

7.4 1 mm~3 mm

7.5 3 mm~12 mm

7.6 12mm~25mm

7.7 25mm~60mm

8 グローバル銅箔市場(用途別)

8.1 概要

8.2 回路基板

8.3 バッテリー

8.4 電磁波シールド

8.5 ラジエーター

8.6 バスバーとスイッチギア

8.7 その他の用途

9 グローバル銅箔市場(最終用途別)

9.1 概要

9.2 電気・電子

9.3 自動車

9.4 産業機器

9.5 建設・建築

9.6 医療

9.7 航空宇宙・防衛

9.8 その他の最終用途

10 グローバル銅箔市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 三井金属鉱山株式会社

12.2 RCIインダストリーズ・アンド・テクノロジーズ株式会社

12.3 ILJINマテリアルズ株式会社

12.4 ロジャース・コーポレーション

12.5 アマリ・コッパー・アロイ株式会社

12.6 古河電気工業株式会社

12.7 日本電線株式会社

12.8 住友金属鉱山株式会社

12.9 テックス・テクノロジー株式会社

12.10 日立金属株式会社

12.11 SKC

12.12 カール・シュレンクAG

12.13 ドゥサン・コーポレーション

12.14 上海金属株式会社

12.15 UACJフォイル株式会社

表の一覧

1 グローバル銅箔市場動向(地域別)(2021-2030年)($MN)

2 グローバル銅箔市場動向(製品別)(2021-2030年)($MN)

3 グローバル銅箔市場動向(電解めっき(ED)別)(2021-2030年)($MN)

4 グローバル銅箔市場動向(ロール製品別)(2021-2030年)($MN)

5 グローバル銅箔市場動向(その他の製品別)(2021-2030年)($MN)

6 グローバル銅箔市場動向(グレード別)(2021-2030年)($MN)

7 グローバル銅箔市場動向:電気分解硬質ピッチ銅(ETP)別(2021-2030年)($MN)

8 グローバル銅箔市場動向:脱酸高リン銅(DHP)別(2021-2030年)($MN)

9 グローバル銅箔市場動向(その他のグレード別)(2021-2030年)($MN)

10 グローバル銅箔市場動向(厚さ別)(2021-2030年)($MN)

11 グローバル銅箔市場動向(0.01~0.1 mm)(2021-2030年)($MN)

12 グローバル銅箔市場動向(0.1~1 mm)(2021-2030年)($MN)

13 グローバル銅箔市場動向(厚さ別:1mm~3mm)(2021-2030年)($MN)

14 グローバル銅箔市場動向(厚さ別:3mm~12mm)(2021-2030年)($MN)

15 グローバル銅箔市場動向(12mm~25mm、2021-2030年)($MN)

16 グローバル銅箔市場動向(25mm~60mm、2021-2030年)($MN)

17 グローバル銅箔市場動向(用途別)(2021-2030年)($MN)

18 グローバル銅箔市場動向(回路基板別)(2021-2030年)($MN)

19 グローバル銅箔市場動向(バッテリー別)(2021-2030年)($MN)

20 グローバル銅箔市場動向(電磁波シールド用途別)(2021-2030年)($MN)

21 グローバル銅箔市場動向(ラジエーター用途別)(2021-2030年)($MN)

22 グローバル銅箔市場動向(バスバーおよびスイッチギア別)(2021-2030年)($MN)

23 グローバル銅箔市場動向(その他の用途別)(2021-2030年)($MN)

24 グローバル銅箔市場動向(最終用途別)(2021-2030年)($MN)

25 グローバル銅箔市場動向(電気・電子機器別)(2021-2030年)($MN)

26 グローバル銅箔市場動向(自動車産業別)(2021-2030年)($MN)

27 グローバル銅箔市場動向、産業機器別(2021-2030年)($MN)

28 グローバル銅箔市場動向、建設・建築別(2021-2030年)($MN)

29 グローバル銅箔市場動向、医療用(2021-2030年)($MN)

30 グローバル銅箔市場動向:航空宇宙・防衛分野別(2021-2030年)($MN)

31 グローバル銅箔市場動向:その他の最終用途別(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖