❖本調査資料に関するお問い合わせはこちら❖

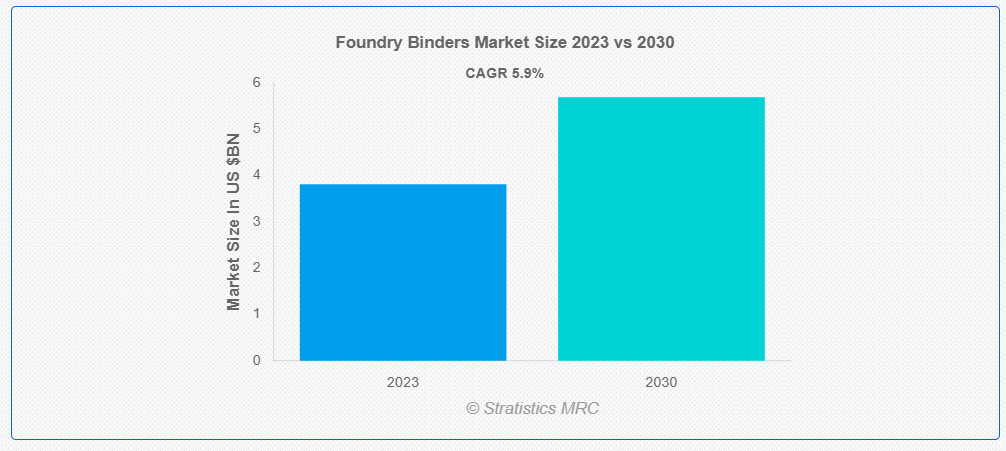

ストラテジスティクスMRCの報告によると、2023年のグローバル鋳造用バインダー市場は$3.81億ドルと推計され、2030年までに$5.69億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は5.9%で成長すると見込まれています。鋳造用バインダーは金属鋳造プロセスにおける重要な部品であり、金型を成形し固化させることで金属部品の製造を可能にします。これらのバインダーは、鋳造砂と混合されて接着性があり耐久性のある混合物を形成する特殊な添加剤です。鋳造バインダーの主な役割は、鋳型に安定性と強度を与え、鋳造工程の高温高圧に耐えられるようにすることです。バインダーは砂粒子を結合させることで、精密で複雑な鋳型の構築を支援し、完成した金属鋳物が要求される仕様を満たすことを保証します。

アメリカ鋳造協会(AFS)によると、鋳造用バインダーの適切な選択と適用は、最適な鋳造品質と効率を達成するための重要な要因です。

市場動向:

成長要因:

軽量材料の需要拡大

鋳造用バインダー市場を牽引する主要因の一つは、航空宇宙や自動車業界などにおける軽量材料の需要拡大です。鋳造用バインダーは、軽量かつ高強度な複雑な部品の型成形に不可欠です。さらに、鋳造用バインダーは、燃料効率と性能の向上を重視する現代のアプリケーションのニーズに対応するため、軽量で高強度な鋳造品を生産する上で重要な役割を果たしています。

制約:

高額な初期費用と資本投資

最先端のバインダー技術を導入するための高額な初期費用は、鋳造用バインダー市場における主要な障壁となっています。鋳造工場は、機械の更新や新たなバインダー配合の導入のため、大規模な資本支出を必要とする可能性があります。鋳造工場、特に小規模な工場が初期の財務負担に阻害される場合、革新的なバインダーの普及は限定的になる可能性があります。さらに、コスト要因は、より経済的で環境に優しいバインダーソリューションへの移行を妨げたり、遅らせたりする可能性があります。

機会:

金属鋳造と3Dプリントの需要拡大

3Dプリント技術が金属鋳造で広く採用されるに伴い、鋳造用バインダー市場には大きな潜在的な成長機会が存在します。3Dプリント技術が製造業で広く採用されるにつれ、付加製造で作成される複雑な構造を適切に支えるバインダーの需要が増加しています。さらに、金属鋳造と3Dプリントのニーズに特化した特殊バインダーの開発が可能になることで、イノベーションと市場拡大の新たな機会が生まれます。

脅威:

代替技術との競争

従来の鋳造手法、ひいては鋳造用バインダーは、3D プリンティングなどの代替鋳造技術やその他の先進的な製造プロセスの出現により、脅威にさらされています。これらの代替技術には、材料の無駄の削減、生産サイクルの短縮、設計の柔軟性の向上などのメリットがあります。さらに、一部の用途におけるバインダーの全体的な需要は、従来の砂型鋳造プロセスと競合する新しい製造技術の影響を受ける可能性があり、鋳造用バインダーにも影響が及ぶ可能性があります。

COVID-19の影響:

COVID-19パンデミックは、鋳造用バインダー市場に重大な影響を与え、サプライチェーンの混乱、製造施設の臨時閉鎖、産業活動の減速を引き起こしました。移動制限と労働力不足により、生産スケジュールが遅延し、建設や自動車業界からの需要が減少しました。しかし、市場は原材料の価格変動と供給の不安定さという追加の課題に直面しています。それでも、世界経済が安定化するにつれ、鋳造用バインダー市場は、堅牢で持続可能なサプライチェーンへの重視の高まりや、他の産業の回復努力により、徐々に回復すると予想されます。

ポリウレタン・ノーベイクセグメントが予測期間中に最大のシェアを占めると予想されます

ポリウレタン・ノーベイクバインダーセグメントが鋳造用バインダー市場で最大のシェアを占めると予想されます。この優位性は、ポリウレタンの優れた特性(高強度、耐久性、適応性)に起因します。これらの特性は、金属鋳造用の複雑な型を作成する際にポリウレタンを最適な選択肢としています。さらに、「ノーベイク」という用語は、追加の熱を加えずに常温で硬化できるため、鋳造効率が向上するバインダーの特性を表しています。

化学産業セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

鋳造用バインダー市場において、化学産業セグメントは最も高いCAGRを記録すると予測されています。化学プロセスやアプリケーションにおける鋳造用バインダーの需要が、この成長を牽引しています。化学産業で使用される金属部品の製造において、鋳造用バインダーは型成形に不可欠であり、鋳造プロセスにおける精度と生産性を確保する役割を果たしています。さらに、このセグメントの堅調な成長は、化学業界における特殊金属部品の需要の高まり、および特定の化学的要件を満たす鋳造用バインダーの配合の進歩によるものと考えられます。

最大のシェアを占める地域:

アジア太平洋地域は、鋳造用バインダー市場で最大のシェアを占めました。この地域は、自動車、航空宇宙、機械製造など、鋳造に依存する多くの産業で大きな存在感を示しており、市場を支配しています。この地域における市場拡大の主な要因は、韓国、日本、中国、インドなどでした。さらに、アジア太平洋地域の急速な工業化、人口の増加、インフラ開発への投資の増加により、金属鋳物の需要が大幅に増加し、それが鋳物用バインダーの需要を牽引しました。この地域が鋳物用バインダー市場で優位性をさらに強化したのは、コスト効率の高い生産能力、技術の進歩、および政府による支援政策でした。

最も高いCAGRを有する地域:

北米は鋳造用バインダー市場で最も高いCAGRを記録しています。アジア太平洋地域が主要な市場であるにもかかわらず、北米でも鋳造用バインダーの需要は著しく増加しています。この地域は製造業が盛んで、特に航空宇宙、防衛、自動車など金属鋳造に依存する産業が活発です。高性能の鋳造用バインダーの需要、環境に優しく持続可能な製造手法の重視の高まり、技術の進歩が、北米市場拡大の要因となっています。さらに、この地域は研究開発に重点を置いているほか、大手企業が数多く存在し、政府による有利な規制も存在するため、北米における鋳造用バインダー市場の成長を後押ししています。

市場の主要企業

鋳造用バインダー市場の主要企業には、BASF SE, Kao Corporation, Vesuvius, Eurotek Foundry Products Limited, Imerys, HA-International LLC, Ashland Global Holdings Inc., Suzhou Xingye Foundry Material Co., Ltd, Hüttenes-Albertus Chemische Werke GmbH, Foseco (Foundry Service Company) , ASK Chemicalsなどがあります。

主な動向

2023年11月、世界有数の電池材料メーカーであるBASFと、世界有数の電気自動車用電池セルメーカーであるSK Onは、北米およびアジア太平洋地域を中心とした世界のリチウムイオン電池市場における提携の可能性を共同で評価する契約を締結しました。この提携により、強力な事業力および製品開発力が結集され、リチウムイオン電池用の業界トップクラスの電池材料の開発が進められます。

2023年8月、日本の美容大手花王株式会社は、オーストラリアの日焼け止めおよびボディケアブランド「ボンディサンズ」の買収合意を発表しました。この買収額は4億5,000万豪ドルと推定されており、花王グループは日焼け止め事業強化を図ります。

2023年5月、鉱物ベースの特殊ソリューションの世界的なリーディングサプライヤーであるイメリスは、トタルエナジーと提携し、カリフォルニア州サンタバーバラ郡のロンポック施設に、バッテリーエネルギー貯蔵と組み合わせた大規模太陽光発電システムを設置する。これは、長期エネルギーサービス契約の一環である。このプロジェクトは、イメリスのグローバル施設における温室効果ガス排出量の削減という取り組みと一致しており、年間約 7,000 メートルトンの CO2 排出量を削減することになります。

対象製品タイプ:

• 無機バインダー

• 有機バインダー

• 熱硬化型

• 冷箱

• ポリウレタン

• フェノールレゾール

• エポキシ

• その他の製品タイプ

対象産業構造:

• ポリウレタンノーベイク

• 自動化

対象アプリケーション:

• 鉄鋼

• 非鉄金属

• 化学産業

• レジン

• 塗料

• セラミック

• その他のアプリケーション

対象エンドユーザー:

• 鋳型砂鋳造

• コア砂鋳造

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル・ファウンドリー・バインダー市場(製品タイプ別)

5.1 概要

5.2 無機バインダー

5.2.1 ガス放出型

5.2.2 熱硬化型ナトリウムシリケート

5.2.3 自己硬化型

5.3 有機バインダー

5.4 熱硬化型

5.4.1 アルキッド

5.4.2 イースター硬化型

5.4.3 フルオラン

5.4.4 ノーベイク

5.4.5 フェノール型

5.4.6 シリコーン

5.4.7 アクリル

5.5 冷箱

5.6 ポリウレタン

5.7 フェノールレゾール

5.8 エポキシ

5.9 その他の製品タイプ

5.9.1 ハイブリッドフェノールエポキシ

5.9.2 アルカリフェノール

6 グローバル鋳造用バインダー市場、産業構造別

6.1 概要

6.2 ポリウレタンノーベイク

6.3 自動化

7 グローバル鋳造用バインダー市場、用途別

7.1 概要

7.2 鉄系

7.3 非鉄系

7.4 化学産業

7.5 レジン

7.6 塗料

7.7 セラミック

7.8 その他の用途

8 グローバル鋳造用バインダー市場、エンドユーザー別

8.1 概要

8.2 鋳型砂鋳造

8.3 コア砂鋳造

8.4 その他のエンドユーザー

9 グローバル鋳造用バインダー市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他の地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BASF SE

11.2 カオ・コーポレーション

11.3 ヴェスヴィウス

11.4 ユーロテック・ファウンドリー・プロダクツ・リミテッド

11.5 イメリス

11.6 HA-インターナショナル・エルエルシー

11.7 アシュランド・グローバル・ホールディングス・インク

11.8 蘇州興業鋳造材料有限公司

11.9 ヒュッテネス・アルベルトゥス・ケミッシェ・ヴェルケ GmbH

11.10 フォセコ(鋳造サービス会社)

11.11 ASKケミカルズ

表の一覧

1 グローバル鋳造用バインダー市場動向、地域別(2021-2030年)($MN)

2 グローバル鋳造用バインダー市場動向、製品タイプ別(2021-2030年)($MN)

3 グローバル鋳造用バインダー市場動向、無機バインダー別(2021-2030年)($MN)

4 グローバル・ファウンドリー・バインダー市場動向(ガス供給別)(2021-2030年)($MN)

5 グローバル・ファウンドリー・バインダー市場動向(熱硬化型ナトリウムシリケート別)(2021-2030年)($MN)

6 グローバル鋳造用バインダー市場動向(自己硬化型別)(2021-2030年)($MN)

7 グローバル鋳造用バインダー市場動向(有機バインダー別)(2021-2030年)($MN)

8 グローバル鋳造用バインダー市場動向(熱硬化型)(2021-2030年)($MN)

9 グローバル鋳造用バインダー市場動向(アルキド型)(2021-2030年)($MN)

10 グローバル鋳造用バインダー市場動向(イースター硬化型)(2021-2030年)($MN)

11 グローバル鋳造用バインダー市場動向(フuran別)(2021-2030年)($MN)

12 グローバル鋳造用バインダー市場動向(ノーベイク別)(2021-2030年)($MN)

13 グローバル鋳造用バインダー市場動向(フェノール系)(2021-2030年)($MN)

14 グローバル鋳造用バインダー市場動向(シリコーン系)(2021-2030年)($MN)

15 グローバル鋳造用バインダー市場動向(アクリル系)(2021-2030年)($MN)

16 グローバル鋳造用バインダー市場動向(コールドボックス別)(2021-2030年)($MN)

17 グローバル鋳造用バインダー市場動向(ポリウレタン別)(2021-2030年)($MN)

18 グローバル鋳造用バインダー市場動向(フェノールレゾール別)(2021-2030年)($MN)

19 グローバル鋳造用バインダー市場動向(エポキシ別)(2021-2030年)($MN)

20 グローバル鋳造用バインダー市場動向、製品タイプ別(2021-2030年)($MN)

21 グローバル鋳造用バインダー市場動向、ハイブリッドフェノールエポキシ別(2021-2030年)($MN)

22 グローバル鋳造用バインダー市場動向(アルカリフェノール系)(2021-2030年)($MN)

23 グローバル鋳造用バインダー市場動向(産業構造別)(2021-2030年)($MN)

24 グローバル鋳造用バインダー市場動向(ポリウレタンノーベイク別)(2021-2030年)($MN)

25 グローバル鋳造用バインダー市場動向(自動化別)(2021-2030年)($MN)

26 グローバル鋳造用バインダー市場動向(用途別)(2021-2030年)($MN)

27 グローバル鋳造用バインダー市場動向(鉄系)(2021-2030年)($MN)

28 グローバル鋳造用バインダー市場動向(非鉄系)(2021-2030年)($MN)

29 グローバル鋳造用バインダー市場動向(化学産業別)(2021-2030年)($MN)

30 グローバル鋳造用バインダー市場動向(樹脂別)(2021-2030年)($MN)

31 グローバル鋳造用バインダー市場動向(塗料別)(2021-2030年)($MN)

32 グローバル鋳造用バインダー市場動向(セラミック別)(2021-2030年)($MN)

33 グローバル鋳造用バインダー市場動向(その他の用途別)(2021-2030年)($MN)

34 グローバル鋳造用バインダー市場動向、エンドユーザー別(2021-2030年)($MN)

35 グローバル鋳造用バインダー市場動向、鋳型砂鋳造別(2021-2030年)($MN)

36 グローバル鋳造用バインダー市場動向、コア砂鋳造別(2021-2030年)($MN)

37 グローバル鋳造用バインダー市場動向、その他の最終用途別(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖