❖本調査資料に関するお問い合わせはこちら❖

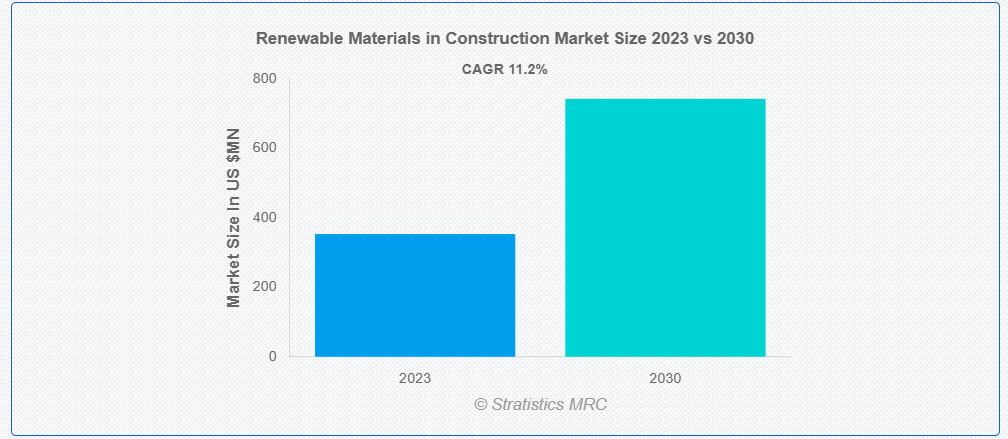

ストラテジックス・MRCの報告によると、2023年の世界的な建設用再生可能材料市場は$353.16百万ドルと推計され、2030年までに$742.52百万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は11.2%と推計されています。建設における再生可能材料の活用は、持続可能な開発と環境影響の軽減に大きく貢献しています。従来の建築材料よりも環境負荷が低いこれらの材料は、竹、木材、藁、リサイクル素材など、再生可能な資源から調達されます。これらの材料は、成長过程中に二酸化炭素を貯留することで炭素 footprint を削減するだけでなく、製造時にもエネルギー消費量が少なく、排出量も少ないという利点があります。さらに、再生可能資源は地域経済と生物多様性の支援にも寄与します。

世界グリーンビルディング評議会(WGBC)によると、建設実践に再生可能素材を統合することは、グローバルな持続可能性目標の達成に不可欠です。再生可能資源由来の素材を活用することで、建設業界は二酸化炭素排出量の削減、資源の枯渇防止、そしてグローバルな規模で環境責任を果たす建物の創造に貢献できます。

市場動向:

要因:

世界的な生態系重視の動向

持続可能な建築手法への世界的な注目が、建設業界における再生可能素材の市場を牽引しています。政府は、伝統的な建築素材の環境への悪影響を認識し、再生可能素材の代替品使用を促進するため、法律やインセンティブを導入しています。さらに、この持続可能性への世界的な取り組みはあらゆる産業に及んでおり、建設業界の関係者も環境保全を長期的に支援する環境に優しい素材の使用を促進しています。

制約:

供給の制限とサプライチェーンの問題

再生可能材料の広範な採用は、その供給の制限によって妨げられています。再利用木材や竹などの特定の木材は、供給量が限られているため、増加する需要を満たすことが困難な場合があります。さらに、再生可能材料の有効な流通は、保管や輸送の問題などのサプライチェーンの制限により妨げられ、世界中の建設プロジェクトへのアクセスが制限される可能性があります。

機会:

エコフレンドリーな建物への消費者需要の増加

環境問題への意識の高まりと持続可能な生活スタイルの採用により、持続可能な建設の市場需要が拡大しています。これは、建設用再生可能素材市場が成長する大きな機会です。さらに、再生可能素材のサプライヤーや製造メーカーは、企業や消費者がエコフレンドリーな実践を優先する中で、建設市場でのシェアを拡大する機会を得ています。

脅威:

伝統的材料とのコスト比較

伝統的材料とのコスト競争力は、建設用再生可能材料市場が直面する主要な脅威の一つです。再生可能材料の製造、加工、施工コストが伝統的材料よりも高い状態が続くと、持続可能な実践の普及が妨げられる可能性があります。さらに、コスト意識の高い建設プロジェクトは、再生可能材料ではなく非再生可能材料を選択する可能性があります。

COVID-19の影響:

建設分野における再生可能材料市場は、COVID-19パンデミックにより深刻な影響を受けました。サプライチェーンの混乱、プロジェクトの遅延、経済の不確実性が生じました。ロックダウン、ソーシャルディスタンス措置、労働力不足は建設活動を妨げ、プロジェクトの遅延やペースの鈍化を引き起こしました。さらに、パンデミック中に予算制約や必需品への支出優先により、再生可能材料の採用が一時的に鈍化した可能性があります。特に、初期コストが高いとみなされる場合です。しかし、経済の回復とパンデミック後の持続可能性への再注目に伴い、再生可能建設材料市場は回復すると予想されています。

再生材料セグメントが予測期間中に最大のシェアを占めると予想されています

建設分野における再生可能材料市場は、再生材料セグメントで最大のシェアを占めると予想されています。再生木材、リサイクル鋼、その他の再利用された材料は、環境問題の解決と持続可能な建設手法への需要増加に対応するための再生材料の例です。再生材料は廃棄物を埋め立て地から排除し、新規資源の必要性を削減するため、循環型経済を支援します。さらに、多様な建設用途への適応性、幅広い建設アプリケーションとの互換性、厳格なグリーンビルディング基準への準拠能力が、その人気を支えています。

住宅セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

再生可能材料建設市場において、住宅セグメントが最も高いCAGRを記録しています。住宅建設における再生可能材料の使用増加は、住宅所有者の持続可能な生活実践への意識の高まりと、エコフレンドリーでエネルギー効率の高い住宅への要望に起因しています。さらに、再生可能建築材料は、エネルギー効率の向上、環境への影響の軽減、グリーン建築認証との互換性から、住宅建設においてますます普及しています。

最大のシェアを有する地域:

欧州地域は、建設業界における再生可能材料の市場シェアで最大のシェアを占めています。欧州は持続可能な実践の採用において先駆的な役割を果たし、建設業界における再生可能材料の採用において大きな進展を遂げています。同地域の市場での優位性は、環境保全への取り組み、厳格な規制、再生可能材料の利点に関する一般市民の意識の高まりに起因しています。さらに、欧州諸国は、建設プロジェクトにおけるリサイクル材料や木材、竹、藁などの再生可能資源の使用を促進する政策を導入しています。

最も高いCAGRを有する地域:

アジア太平洋地域は、建設用再生可能材料市場で最も高いCAGRを記録しました。アジア太平洋地域では、急速な都市化、人口増加、インフラ開発の拡大により、持続可能な建築材料の需要が高まっています。中国、インド、日本などの国々は、環境問題の解決と二酸化炭素排出量の削減を目的として、持続可能な建築手法と再生可能建築材料への投資を大幅に拡大しています。さらに、地域におけるグリーンビルディングイニシアチブへの強い重視、政府の支援政策、消費者意識の高まりにより、再生可能建築材料市場は著しく成長しています。

市場の主要企業

建設用再生可能材料市場の主要企業には、GE Sealants and Adhesives, Inc、Forbo International SA、E. I. du Pont de Nemours and Company、DowDuPont、BASF SE、Kingspan Group plc、Cemex S.A.B. de C.V.、Alumasc Group plc、Binderholz GmbH、Calvert Company、PPG Industries, Inc、Bauder Ltd. などがあります。

主要な動向:

2023年11月、世界有数のバッテリー材料メーカーであるBASFと、世界有数の電気自動車用バッテリーセルメーカーであるSK Onは、北米とアジア太平洋地域を重点としたグローバルなリチウムイオンバッテリー市場における協業機会を共同で評価する合意を締結しました。この協業は、リチウムイオンバッテリー用の業界をリードするバッテリー材料の開発に向け、強固な事業基盤と製品開発能力を統合します。

2023年7月、建設資材企業のキングスパン・グループは、ドイツの木質製品製造企業ステイコ社の株式51%を取得する契約をシュラメックと締結しました。この合意には、将来的にSteicoの株式の追加10%を取得するオプションも含まれています。Steicoは、ポーランドとフランスに4つの生産拠点(合計27ライン)を保有し、追加の生産能力が完成間近で、最大€200mの売上見込みを有しています。Steicoは、2022年12月31日終了年度における監査済み営業売上高€445mを報告しています。

2022年1月、オーストリアのビンダーホルツ・グループの子会社であるビンダーホルツ・UK・ホールディングス・GmbHは、スコットランドのアーストンに本社を置くイギリス企業BSWティンバー・リミテッドの買収を、取引の完了により成功裏に完了しました。BSW Timber Ltd.は、2021年に売上高約7億ポンド、年間生産能力120万立方メートルを超える製材工場グループとして、イギリス最大手の製材会社です。

対象製品の種類:

• 作物由来材料

• 作物非由来材料

• その他の種類

対象材料:

• 植物由来材料

• プレキャストコンクリート板

• フェロック

• ラムドアース

• リサイクル材料

• グリーン断熱材

• その他の材料

対象用途:

• 外装製品

• 内装製品

• 建築システム

• 太陽光発電製品

• その他の用途

対象ユーザー:

• 住宅

• 商業

• 産業

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社間の競争

5 建設用再生可能材料市場(タイプ別)

5.1 概要

5.2 作物由来材料

5.3 非作物由来材料

5.4 その他のタイプ

6 建設用再生可能材料市場(材料別)

6.1 概要

6.2 植物由来材料

6.2.1 藁束

6.2.2 コルク

6.2.3 竹

6.2.4 再利用木材

6.3 プレキャストコンクリート板

6.4 フェロック

6.5 ラムド・アース

6.6 再利用材料

6.6.1 金属

6.6.2 プラスチック

6.6.3 複合材料

6.7 グリーン断熱材

6.7.1 羊毛

6.7.2 セルロース

6.7.3 地球羊毛

6.8 その他の材料

7 建設におけるグローバルな再生可能材料市場、用途別

7.1 概要

7.2 外装製品

7.2.1 窓とドア

7.2.2 外壁材

7.2.3 屋根材

7.3 内装製品

7.3.1 床材

7.3.2 断熱材

7.4 建築システム

7.4.1 HVAC

7.4.2 非住宅用ガラス

7.4.3 照明器具

7.5 太陽光発電製品

7.6 その他の用途

8 建設用再生可能材料の世界市場(最終用途別)

8.1 概要

8.2 住宅

8.2.1 独立住宅

8.2.2 アパート

8.3 商業

8.3.1 ショッピングモール

8.3.2 病院

8.3.3 事務所

8.3.4 教育施設

8.3.5 ホテル

8.4 産業

8.4.1 製造施設

8.4.2 倉庫

8.5 その他の最終ユーザー

9 建設用再生可能材料の世界市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 GEシールズ・アンド・アドヘシブズ・インク

11.2 フォルボ・インターナショナル・SA

11.3 E.I.デュポン・デ・ネムール・アンド・カンパニー

11.4 ダウデュポン

11.5 BASF SE

11.6 Kingspan Group plc

11.7 Cemex S.A.B. de C.V.

11.8 Alumasc Group plc

11.9 Binderholz GmbH

11.10 Calvert Company

11.11 PPG Industries, Inc

11.12 バウダー・リミテッド

表の一覧

1 建設用再生可能材料の世界市場動向(地域別)(2021-2030年)($MN)

2 建設用再生可能材料の世界市場動向(種類別)(2021-2030年)($MN)

3 建設用再生可能材料の世界市場動向(作物由来材料別)(2021-2030年)($MN)

4 建設用再生可能材料の世界市場動向(非作物由来材料別)(2021-2030年)($MN)

5 建設用再生可能材料の世界市場動向(その他タイプ別)(2021-2030年)($MN)

6 建設用再生可能材料の世界市場動向(材料別)(2021-2030年)($MN)

7 グローバル再生可能建設材料市場動向(植物由来材料別)(2021-2030年)($MN)

8 グローバル再生可能建設材料市場動向(藁束別)(2021-2030年)($MN)

9 建設用再生可能材料の世界市場動向、コルク別(2021-2030年)($MN)

10 建設用再生可能材料の世界市場動向、竹別(2021-2030年)($MN)

11 建設用再生可能材料市場動向(再利用木材別)(2021-2030年)($MN)

12 建設用再生可能材料の世界市場動向:プレキャストコンクリートスラブ別(2021-2030年)($MN)

13 建設用再生可能材料の世界市場動向:フェロック別(2021-2030年)($MN)

14 建設用再生可能材料の世界市場動向(ラムド・アース別)(2021-2030年)($MN)

15 建設用再生可能材料の世界市場動向(リサイクル材料別)(2021-2030年)($MN)

16 建設用再生可能材料の世界市場動向(金属別)(2021-2030年)($MN)

17 建設用再生可能材料の世界市場動向(プラスチック別)(2021-2030年)($MN)

18 建設用再生可能材料の世界市場動向(複合材料別)(2021-2030年)($MN)

19 建設用再生可能材料の世界市場動向(グリーン熱絶縁材料別)(2021-2030年)($MN)

20 建設用再生可能材料の世界市場動向(羊毛別)(2021-2030年)($MN)

21 建設用再生可能材料の世界市場動向(セルロース別)(2021-2030年)($MN)

22 建設用再生可能材料の世界市場動向(地球羊毛別)(2021-2030年)($MN)

23 建設用再生可能材料の世界市場動向(その他の材料別)(2021-2030年)($MN)

24 建設用再生可能材料の世界市場動向(用途別)(2021-2030年)($MN)

25 建設用再生可能材料の世界市場動向(外装製品別)(2021-2030年)($MN)

26 建設用再生可能材料の世界市場動向、窓とドア別(2021-2030年)($MN)

27 建設用再生可能材料の世界市場動向、外壁材別(2021-2030年)($MN)

28 建設用再生可能材料の世界市場動向(屋根材別)(2021-2030年)($MN)

29 建設用再生可能材料市場動向(内装製品別)(2021-2030年)($MN)

30 建設用再生可能材料市場動向(床材別)(2021-2030年)($MN)

31 建設用再生可能材料の世界市場動向(断熱材別)(2021-2030年)($MN)

32 建設用再生可能材料の世界市場動向(建築システム別)(2021-2030年)($MN)

33 建設用再生可能材料の世界市場動向(HVAC別)(2021-2030年)($MN)

34 建設用再生可能材料の世界市場動向(非住宅用ガラス製品別)(2021-2030年)($MN)

35 建設用再生可能材料の世界市場動向(照明器具別)(2021-2030年)($MN)

36 建設用再生可能材料の世界市場動向(太陽光製品別)(2021-2030年)($MN)

37 建設用再生可能材料の世界市場動向(その他の用途別)(2021-2030年)($MN)

38 建設用再生可能材料の世界市場動向(最終用途別)(2021-2030年)($MN)

39 建設用再生可能材料の世界市場動向(住宅用)(2021-2030年)($MN)

40 建設用再生可能材料の世界市場動向:独立住宅別(2021-2030年)($MN)

41 建設用再生可能材料の世界市場動向:アパートメント別(2021-2030年)($MN)

42 建設用再生可能材料の世界市場動向(商業用)(2021-2030年)($MN)

43 建設用再生可能材料の世界市場動向(ショッピングモール用)(2021-2030年)($MN)

44 グローバル建設用再生可能材料市場動向(病院別)(2021-2030年)($MN)

45 グローバル建設用再生可能材料市場動向(企業オフィス別)(2021-2030年)($MN)

46 建設用再生可能材料の世界市場動向(教育施設別)(2021-2030年)($MN)

47 建設用再生可能材料の世界市場動向(ホテル別)(2021-2030年)($MN)

48 建設用再生可能材料の世界市場動向(産業別)(2021-2030年)($MN)

49 建設用再生可能材料の世界市場動向(製造施設別)(2021-2030年)($MN)

50 建設用再生可能材料の世界市場動向(倉庫別)(2021-2030年)($MN)

51 建設用再生可能材料の世界市場動向(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖