❖本調査資料に関するお問い合わせはこちら❖

内視鏡血管採取システム市場規模とシェアの展望および予測 2025年から2035年

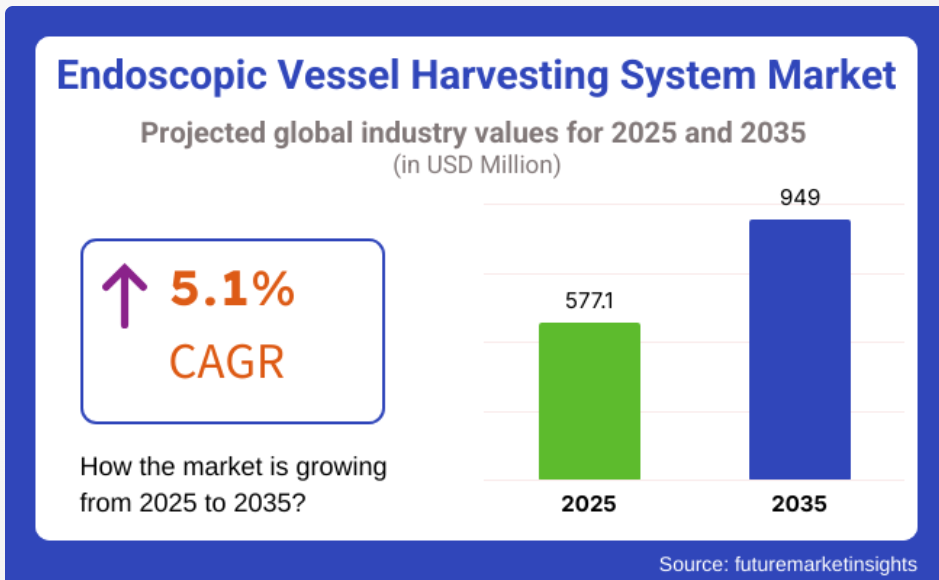

世界の内視鏡血管採取(EVH)システム市場は、2025年に5億7,710万米ドルと推定され、2035年には9億4,900万米ドルに達し、5.1%の安定したCAGRで拡大すると予測されています。

米国とドイツは、冠動脈バイパス移植術(CABG)の実施件数が多く、医療インフラが整備されているため、引き続き主要市場ですが、日本やインドなどの国々は、心臓疾患の有病率の増加と低侵襲技術の採用により、急速に追い上げています。血管の種類では、伏在静脈の採取が引き続き主流ですが、滅菌性と使いやすさから、消耗品の EVH システムが世界的に好まれています。

主要な成長要因には、心血管疾患、特に虚血性心疾患の発生率の増加と、それに伴う冠動脈バイパス手術(CABG)などの外科的介入の増加が挙げられます。EVHシステムは、手術時の組織損傷の軽減、感染率の低下、回復結果の改善といった点で注目されています。

病院は、開腹手術による血管採取技術に比べ、効率と患者の安全性の面で優れていることから、このシステムを採用する傾向にあります。さらに、ロボット支援 EVH システム、内視鏡による視覚化の向上、AI 搭載のイメージングツールの登場により、手術の成功率と外科医の信頼性が向上しています。

明るい見通しにもかかわらず、市場はいくつかの課題に直面しています。高価なデバイスコスト、外科医の訓練期間の長期化、新興市場における規制のばらつきが、採用の加速を妨げています。さらに、血管の品質や長期的なグラフトの通過性に関する懸念も継続的に評価されています。しかし、これらの懸念は、内視鏡の精度向上、外科医の訓練プラットフォーム、バイオエンジニアリングによるグラフト代替品の開発を通じて、徐々に解決されつつあります。

今後、市場はAI統合型採取、テレメディシンベースのトレーニングプログラム、価値ベースの医療を支援する生分解性手術用コンポーネントによって形作られると予想されます。病院とデバイスメーカー間の戦略的パートナーシップ、および地域生産拠点は、特にアジア太平洋地域とラテンアメリカにおいて、EVHシステムをよりアクセス可能、手頃な価格、持続可能なものにする上で重要な役割を果たすでしょう。

AIが内視鏡血管採取(EVH)システム市場に与える影響

内視鏡血管採取(EVH)において、人工知能(AI)のルーチンはもはや実験室の好奇の的ではありません。2024年に出願された特許では、カメラの映像に「熱分布図」を重ねる拡張現実(AR)バイザーが説明されており、採取者が焦点を外さずに凝固できる仕組みが提案されています。

査読済み研究は、AIガイド型採取システムが手術効率を向上させ、作物損傷を減少させることを確認しています。具体的には、自動化技術は作物と枝関連の損傷を10-30%削減し、採取時間を10-25%短縮することが示されています。

- リアルタイム画像セグメンテーションが血管壁を周囲の筋膜から分離します。

- 機械学習コントローラーがRFエネルギーを調整し、熱壊死を回避します。

- センサーを多数搭載したハンドピースは、手術後の分析のためにトルクおよび動きのデータをアップロードします。

内視鏡血管採取システムの主要企業が AI、機械学習、最新技術をどのように活用

Getinge

- Vasoview Hemopro シリーズによる高度な EVH 機能。絶縁機能を統合した同時切断・シール技術を採用しています。

- 最新モデルは、組織への外傷を最小限に抑え、人間工学に基づいた操作性を高めるように設計されています。

- 規制当局の認可(Hemopro 3 は FDA 510(k))は、同社が安全性と手技の有効性に重点を置いていることを強調しています。

テルモ

- 視覚化を強化し、安全で直感的な静脈採取を優先した VirtuoSaph Plus システムを提供しています。

- トレーニングと知識共有のためのエクセレンスセンターを通じて臨床医を支援し、ベストプラクティスとスキル習得を促進しています。

市場全体の動向

- EVH業界は、AI、ロボティクス、低侵襲技術の融合により、手技の効率と臨床成果を大幅に向上させるロボット支援とスマートな画像誘導システムへと急速に移行しています。

EVHにおけるAIと機械学習の役割

- AIと機械学習は、より安全で迅速かつ信頼性の高い手技を提供するため、EVHプラットフォームに統合されています。医療従事者にリアルタイムの意思決定支援と自動構造認識を提供します。

- 新興のAIを活用した可視化、ロボティクス、データ分析は、手技の複雑さを解消し、トレーニングの障壁を低下させ、高度な循環器医療のアクセス性を向上させています。

EVH システム市場分析:主要投資分野別

製品タイプ別では、感染対策から消耗品 EVH システムが主導

消耗品 EVH システムは、その使いやすさ、交差汚染のリスク低減、病院の感染対策プロトコルとの互換性から、予測期間を通じて引き続き主流となる見通しです。CABG などの心血管手術が世界的に増加する中、病院は、特に手術件数の多い環境では、再処理や滅菌の複雑さを排除できる単回使用のシステムを好みます。単回使用の機器への移行は、手技の一貫性と感染の最小化が最優先事項である米国、欧州、およびアジアの先進的な病院でより顕著です。

一方、インド、ブラジル、東南アジアの一部などコストに敏感な市場では、長期的な価値と持続可能性が重要な考慮事項であるため、再利用可能なEVHシステムが注目されています。耐久性と滅菌互換性に関する技術的進歩は、再利用可能システムの採用を徐々に促進していくでしょう。

血管の種類別では、伏在静脈が依然として主流

伏在静脈は、そのアクセス性、長さ、適合性から、CABG 手術で最も多く採取される血管の種類です。EVH 技術は、外傷や感染を軽減し、入院期間の短縮と回復の早期化を実現し、伏在静脈の採取に革命をもたらしました。低侵襲の採取手法に対する信頼が高まっているため、病院では開腹手術よりも EVH を好む傾向が強まっています。

橈骨動脈は、高い通過率から若年患者で好まれる傾向にありますが、患者選択の制限と手術の複雑さから依然として二次的な選択肢です。内視鏡画像診断技術と電気凝固器具の継続的な改善が、大伏在静脈セグメントの優位性を維持するでしょう。

用途別では、CABG手術が最大の需要を占めています

冠動脈バイパス手術(CABG)は、EVHシステム採用の主要な要因であり続けています。米国、欧州、日本、そして現在インドと中国で高齢化が進む中、虚血性心疾患の増加に伴い、低侵襲で高精度な採取システムへの需要が加速しています。

CABG 手術には、複数の高品質の導管が必要ですが、EVH システムは、移植片の完全性を確保しながら手術による外傷を最小限に抑えることで、治療成績の向上に貢献しています。末梢動脈疾患 (PAD) およびその他の心臓血管手術も新たな用途として台頭していますが、予測期間中はニッチな分野にとどまる見通しです。

課題と機会

課題

電子式船舶収穫装置(EVH)に不慣れな点、訓練に要する長い時間、および一部の地域における市場認識の不足が、販売と事業拡大の主な障壁となる可能性があります。

さらに、船舶回収の長期的な生存可能性に対する信頼の欠如や、誤った使用のリスクは、技術承認に影響を与える要因となる可能性があります。一部のEVHシステムにおける厳格な規制や臨床現場での承認プロセスの遅延は、新技術の広範な採用を妨げる要因となる可能性があります。

機会

内視鏡画像技術の向上、AI搭載手術機器の普及、さらには手術のハイブリッド化。この3つは、事業成長における最良の成果です。テレメディシンとバーチャルCV外科医トレーニングプログラムは、EVH分野で改善を示しています。

その他、病院と医療機器メーカーの連携による経済的に持続可能な製品開発は、双方にとって有望な触媒となる可能性があります。グラフトのバイオエンジニアリングとAIを活用したリアルタイム術中支援のための分析技術の活用も、EVHの将来技術における変化の兆候を示しています。

市場概要

2020年から2024年にかけて、CABG手術の件数増加と低侵襲手術の進展により、心血管疾患の増加を背景に、EVH市場は継続的に拡大しました。

EVHの採用が拡大した主な理由は、手術による外傷が大幅に減少したこと、感染リスクが低下したこと、患者がより早く退院できるようになったことです。一方、EVHのメリットは、従来の開胸手術に比べて侵襲性が低く、患者への外傷が少なく、感染リスクが低く、回復期間が短い点にあります。

それにもかかわらず、EVH の採用が消極的だったのは、EVH システムの高コスト、高度な手術技術の必要性、手術結果のばらつきなど、多くの懸念があったためです。

2025 年から 2035 年までの期間、AI を活用した採取技術、ロボット支援 EVH システム、内視鏡装置のアップグレードなどの技術が市場に影響を与える主な要因となるでしょう。規制当局は、市販後の監視責任を負い、それによって手術の安全性と移植片の長期開存率を強化することになります。

価値に基づく医療への移行が節約額を決定するでしょう。例えば、消耗品で人間工学に基づいた EVH システムを使用するとコストを削減でき、病院側では、さまざまな類似機器の中から環境に優しい手術用部品が最良の選択となるでしょう。

国別インサイト

米国

市場の見通し

米国における内視鏡血管採取(EVH)システム市場は、生活習慣病(例えば、心血管疾患)の増加と最小侵襲手術の需要拡大により、継続的に成長しています。

冠動脈の閉塞によるバイパス手術におけるこれらのシステムの活用は、上述の要因によりさらに広まっています。この手術は、患者の手術反応への悪影響の可能性を低減し、患者の新しい生活への貢献度を高めます。

市場成長要因

- 心血管疾患の発生率の高さ:CDCのデータを分析すると、米国では年間約69万5,000件の心臓病が発生しており、適切な手術手順の必要性が極めて高いことが示されています。

- 低侵襲手術の選択:EVHシステムは、従来の開胸摘出法に比べて患者の回復がさらに早く、合併症のリスクが低いことから、外科医と患者間のコミュニケーションにおいても最も承認されています。この傾向が続くことを願っています。

- 技術的進歩:現在のEVHシステムは、継続的な技術的改善を採用した介入方法の中で最も注目される存在です。これらの改善は、治療の幅を広げつつ安全性を維持するものと期待されています。

- 高齢化:高齢者の人口は日々増加しており、高齢者は心臓疾患の発生率が高く、その一つである冠動脈バイパス手術(CABG)は、EVHシステムが彼らにも持続的な効果をもたらすため、主に高齢者から行われています。ただし、この技術が患者に利益をもたらしていることは言うまでもありません。

- 医療費:米国の医療費の高さは、EVHを含む医療機器の広範な導入を必要としています。

ドイツ

市場動向

ドイツのEVHシステム市場については、有望な医療システムと高度な手術に対する専門的な対応が評価され、楽観的な見方が強まっています。手術結果の改善と患者ケアの質向上に向けた管理の強化は、心臓血管手術におけるEVHシステムの活用を後押ししています。

市場成長要因

- 革新的な医療システム:ドイツの医療システムは確立されており、EVH アプリケーションを含む現代的な手術技術に対応する能力を有しています。

- 外科医の専門性:最小侵襲手術における卓越した専門知識と訓練は、EVH 技術の導入を促進します。

- 患者教育:多くの患者が最小侵襲手術の選択肢に関する知識を習得しており、そのため、これらの手術を受け入れ、求める可能性が高まっています。

- 技術の統合:外科手術に最先端の医療機器を採用することで、手術の成功率が向上します。

- 高齢化:加齢に伴う心血管疾患を患う患者数が増加しているため、先進国と同様、より多くの外科的介入が必要となっています。

インド

市場動向

インドのEVHシステム市場は、心血管疾患の増加と医療インフラの整備進展を背景に成長する新興産業です。都市部の医療施設における低侵襲手術技術の採用が、市場拡大にも寄与しています。

市場成長要因

- 心血管疾患の増加:生活習慣の変化と都市化により、心臓疾患の発生率が上昇し、手術治療の割合が増加しました。これにより、心臓弁置換術の施行頻度も増加しています。

- 医療インフラの整備:医療施設の近代化への投資、EVHシステムを含むより高度な手術技術の採用、関連プロセスの更新により、より効率的な医療サービスの提供が可能になっています。

- 医療ツーリズム:インドは世界でも最も医療費が安い国の一つとして知られており、国際的な患者にとって魅力的な選択肢となっています。これにより、高度な外科治療の需要が増加し、最新の手術法の成長を促進しています。

- 外科医の研修プログラム:研修プログラムへのリソース配分の増加により、外科医が最小侵襲手術に焦点を当てた研修を受けることが可能となり、EVH手術の確実な実施が実現しています。

- 政府の医療政策:政府が公衆衛生政策を制定して心臓病対策に取り組むことで、革新的な手術ソリューションが導入され、このような手術の採用増加の最大の要因となっています。

日本

市場動向

日本のEVHシステム市場は、最先端の医療技術の発展と医療システムが低侵襲手術に重点を置いていることから、極めて高度化しています。高齢化人口の増加と高い医療水準が、心臓手術におけるEVHシステムの採用を後押しする主要因となっています。

市場成長要因

技術革新:日本の医療分野における技術は常に進化しており、そのため市場には最新式のEVH機器が供給されています。高齢化:心臓疾患患者の急増

医療品質基準:日本は医療のベストプラクティスに厳格に従っているため、高度な手術技術の導入が実現しています。

研究開発:EVHは、進行中の研究開発プロセスと密接に関連しており、将来のEVH技術の融合と評価にも貢献しています。これらの詳細は本書の残りの部分で詳しく説明されています。患者アウトカム重視:最良の医療実践には、EVHのような新しい低侵襲手術の導入が含まれ、これが患者アウトカムの向上につながっています。

ブラジル

市場の見通し

ブラジルの EVH システム市場は、医療の改善と低侵襲手術の選択肢に対する認識の高まりを背景に、拡大しています。心血管疾患の発生率の増加に伴い、効果的な外科的治療が求められており、EVH システムの普及が進んでいます。

市場成長要因

- 医療サービスの改善:医療施設およびサービスの向上により、高度な手術技術の導入が容易になっています。

- 心血管疾患の認識向上:公衆衛生キャンペーンにより、心臓疾患や利用可能な治療オプション(EVH手技を含む)に関する認識が高まっています。

- 外科医のトレーニングプログラム:外科医の低侵襲手術技術向上を目的としたプログラムが、EVHシステムの採用を支援しています。

- 政府の医療政策:心血管疾患の健康アウトカムを目標とした医療政策が、次世代の外科的ソリューションの活用を促進しています。

- 民間医療の拡大:民間医療提供者の増加により、高度な外科手術へのアクセスが拡大しています。

競争環境

内視鏡下血管採取(EVH)システムは、世界的な大手企業と国内企業との激しい競争により市場を席巻しています。心血管疾患の有病率の増加、低侵襲手術アプローチの進展、リハビリ時間と合併症を最小限に抑える手術への消費者ニーズの高まり、EVHにおける技術導入の必要性増加により、市場は着実に拡大しています。

企業は、精密工学、自動化、ユーザー ergonomics の向上に投資する基盤を見出しています。既存のメーカーと新興ブランドは、継続的に変化するEVH技術市場において、その進化に貢献していくでしょう。

主要企業動向

ゲティンゲAB(24.6%)

EVH市場のリーダーであるゲティンゲABは、血管採取時の導管品質向上と熱損傷の最小化を実現する同時切断・密封技術を採用した「Vasoview Hemoproシリーズ」で知られています。

テルモ株式会社(18.5%)

テルモのVirtuoSaph Plus EVHシステムは、人間工学的設計を採用し、最小侵襲的な血管採取を可能にすることで、患者アウトカムの向上を実現するように設計されています。

リバノバ PLC(13.5%)

リバノバは、外科医の作業効率と手術効率を重視したEVHソリューションの設計に注力し、冠動脈バイパス手術を受ける患者の回復を促進しています。

カール・ストルツ SE & Co.(9.6%)

精密工学で知られるカール・ストルツは、手術性能と耐久性を兼ね備えた血管採取を可能にする内視鏡とアクセサリーを提供しています。

サフェナ・メディカル株式会社(7.5%)

サフェナ・メディカルは、手術時間を短縮し患者回復を改善することを目的とした、血管採取手順を簡素化する一体型EVHシステムを提供しています。

その他の主要企業(合計 25~35

大手企業以外にも、製品の多様化と技術進歩に貢献し、市場に大きく貢献しているメーカーがいくつかあります。その中には、以下の企業が含まれます。

- Medical Instruments SpA

- Med Europe S.r.l.

- Cardio Medical GmbH

- MAQUET Holding B.V. & Co. KG

主要セグメント

製品別:

- 再利用可能

- 消耗品

血管の種類別:

- 伏在静脈

- 橈骨動脈

- その他の血管

用途別:

- 冠動脈バイパス移植(CABG

- 末梢動脈疾患(PAD)手術

- その他の心臓血管手術

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要(米ドルベース)の分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 製品別

- 血管の種類別

- 用途別

- エンドユーザー別

- 地域

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、製品別

- 再利用可能

- 消耗品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、血管の種類別

- 伏在静脈

- 橈骨動脈

- その他の血管

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 冠動脈バイパス移植

- 末梢動脈疾患(PAD)手術

- その他の心臓血管手術

(CABG)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 専門心臓センターおよび心臓研究所

- 外来手術センター(ASC)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 2020年から2024年の北米の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東およびアフリカの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までの売上予測(製品別、容器タイプ別、用途別、エンドユーザー別

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

-

- Getinge AB

- Terumo Corporation

- LivaNova PLC

- KARL STORZ SE & Co.

- Saphena Medical Inc.

- Others

-

-

表

表 1:2018 年から 2033 年までの地域別世界市場規模(百万米ドル)予測

表 2:2018 年から 2033 年までの地域別世界市場規模(台数)予測

表 3:2018 年から 2033 年までの製品タイプ別世界市場規模(百万米ドル)予測

表 4:2018 年から 2033 年までの製品タイプ別世界市場規模(台数)予測

表 5:2018 年から 2033 年までの北米市場規模(百万米ドル)予測(国別

表 6:2018 年から 2033 年までの北米市場規模(台数)予測(国別

表 7:2018 年から 2033 年までの製品タイプ別北米市場規模(百万米ドル)予測

表 8:2018 年から 2033 年までの製品タイプ別北米市場規模(台数)予測

表 9:2018 年から 2033 年までの国別ラテンアメリカ市場規模(百万米ドル)予測

表 10:2018 年から 2033 年までのラテンアメリカ市場規模(台数)予測(国別

表 11:2018 年から 2033 年までのラテンアメリカ市場規模(百万米ドル)予測(製品タイプ別

表 12:2018 年から 2033 年までのラテンアメリカ市場規模(台数)予測(製品タイプ別

表 13:2018 年から 2033 年までの西ヨーロッパ市場規模(百万米ドル)予測(国別

表 14:2018 年から 2033 年までの西ヨーロッパ市場規模(台数)予測(国別

表 15:2018 年から 2033 年までの西ヨーロッパ市場規模(百万米ドル)予測(製品タイプ別

表 16:2018 年から 2033 年までの西ヨーロッパの市場規模(単位:百万米ドル)の予測

表 17:2018 年から 2033 年までの東ヨーロッパの市場規模(単位:百万米ドル)の予測

表 18:2018 年から 2033 年までの東ヨーロッパの市場規模(単位:百万米ドル)の予測

表 19:2018 年から 2033 年までの東ヨーロッパ市場規模(百万米ドル)の製品種類別予測

表 20:2018 年から 2033 年までの東ヨーロッパ市場規模(台数)の製品種類別予測

表 21:2018 年から 2033 年までの南アジアおよび太平洋市場規模(百万米ドル)の国別予測

表 22:2018 年から 2033 年までの南アジアおよび太平洋地域の市場規模(台数)予測(国別

表 23:2018 年から 2033 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(製品タイプ別

表 24:2018 年から 2033 年までの南アジアおよび太平洋地域の市場規模(単位:百万米ドル)の予測

表 25:2018 年から 2033 年までの東アジアの市場規模(単位:百万米ドル)の予測

表 26:2018 年から 2033 年までの東アジアの市場規模(単位:百万米ドル)の予測

表 27:2018 年から 2033 年までの製品タイプ別東アジア市場規模(百万米ドル)予測

表 28:2018 年から 2033 年までの製品タイプ別東アジア市場規模(台数)予測

表 29:2018 年から 2033 年までの国別中東およびアフリカ市場規模(百万米ドル)予測

表 30:2018 年から 2033 年までの中東およびアフリカ市場規模(台数)予測(国別

表 31:2018 年から 2033 年までの中東およびアフリカ市場規模(百万米ドル)予測(製品タイプ別

表 32:2018 年から 2033 年までの中東およびアフリカ市場規模(台数)予測(製品タイプ別

図表

図 1:2023 年から 2033 年までの世界市場規模(百万米ドル)(製品タイプ別

図 2:2023 年から 2033 年までの世界市場規模(百万米ドル)(地域別

図 3:2018 年から 2033 年までの地域別世界市場規模(百万米ドル)分析

図 4:2018 年から 2033 年までの地域別世界市場規模(台数)分析

図 5:2023 年から 2033 年までの地域別世界市場シェア(%)および BPS 分析

図 6:2023 年から 2033 年までの地域別世界市場の前年比成長率(%)予測

図 7:2018 年から 2033 年までの製品タイプ別世界市場価値(百万米ドル)分析

図 8:2018 年から 2033 年までの製品タイプ別世界市場数量(台)分析

図 9:2023 年から 2033 年までの製品タイプ別世界市場シェア(%)および BPS 分析

図 10:2023 年から 2033 年までの製品タイプ別世界市場の前年比成長率(%)予測

図 11:2023 年から 2033 年までの製品タイプ別世界市場の魅力度

図 12:2023 年から 2033 年までの地域別世界市場の魅力

図 13:2023 年から 2033 年までの製品タイプ別北米市場価値(百万米ドル

図 14:2023 年から 2033 年までの国別北米市場価値(百万米ドル

図15:北米市場規模(百万米ドル)国別分析、2018年から2033年

図16:北米市場規模(単位)国別分析、2018年から2033年

図17:北米市場シェア(%)およびBPS分析国別、2023年から2033年

図 18:2023 年から 2033 年までの北米市場の前年比成長率(%)予測、国別

図 19:2018 年から 2033 年までの北米市場価値(百万米ドル)の製品タイプ別分析

図 20:2018 年から 2033 年までの北米市場数量(台)の製品タイプ別分析

図 21:2023 年から 2033 年までの北米市場における製品タイプ別市場価値シェア(%)および BPS 分析

図 22:2023 年から 2033 年までの北米市場における製品タイプ別前年比成長率(%)予測

図 23:2023 年から 2033 年までの北米市場における製品タイプ別市場魅力度

図 24:2023 年から 2033 年までの北米市場の魅力(国別

図 25:2023 年から 2033 年までのラテンアメリカ市場規模(百万米ドル)(製品タイプ別

図 26:2023 年から 2033 年までのラテンアメリカ市場規模(百万米ドル)(国別

図27:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図28:ラテンアメリカ市場規模(単位)国別分析、2018年から2033年

図29:ラテンアメリカ市場シェア(%)およびBPS分析、国別、2023年から2033年

図 30:2023 年から 2033 年までのラテンアメリカ市場の前年比成長率(%)予測

図 31:2018 年から 2033 年までのラテンアメリカ市場価値(百万米ドル)の製品タイプ別分析

図 32:2018 年から 2033 年までのラテンアメリカ市場数量(台)の製品タイプ別分析

図 33:2023 年から 2033 年までのラテンアメリカ市場における製品タイプ別市場価値シェア(%)および BPS 分析

図 34:2023 年から 2033 年までのラテンアメリカ市場における製品タイプ別前年比成長率(%)予測

図 35:2023 年から 2033 年までのラテンアメリカ市場における製品タイプ別魅力度

図 36:2023 年から 2033 年までのラテンアメリカ市場の魅力(国別

図 37:2023 年から 2033 年までの西ヨーロッパ市場規模(百万米ドル)(製品タイプ別

図 38:2023 年から 2033 年までの西ヨーロッパ市場規模(百万米ドル)(国別

図39:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図40:西ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図41:西ヨーロッパ市場シェア(%)およびBPS分析国別、2023年から2033年

図 42:2023 年から 2033 年までの西ヨーロッパ市場の前年比成長率(%)予測、国別

図 43:2018 年から 2033 年までの西ヨーロッパ市場規模(百万米ドル)の製品タイプ別分析

図 44:2018 年から 2033 年までの西ヨーロッパ市場規模(台数)の製品タイプ別分析

図 45:2023 年から 2033 年までの西ヨーロッパ市場における製品タイプ別市場価値シェア(%)および BPS 分析

図 46:2023 年から 2033 年までの西ヨーロッパ市場における製品タイプ別前年比成長率(%)予測

図 47:2023 年から 2033 年までの西ヨーロッパ市場における製品タイプ別魅力度

図 48:2023 年から 2033 年までの西ヨーロッパの市場魅力(国別

図 49:2023 年から 2033 年までの東ヨーロッパの市場価値(百万米ドル)(製品タイプ別

図 50:2023 年から 2033 年までの東ヨーロッパの市場価値(百万米ドル)(国別

図51:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図52:東欧市場規模(単位)国別分析、2018年から2033年

図53:東欧市場シェア(%)およびBPS分析国別、2023年から2033年

図 54:2023 年から 2033 年までの東ヨーロッパ市場の前年比成長率(%)予測

図 55:2018 年から 2033 年までの東ヨーロッパ市場価値(百万米ドル)の製品タイプ別分析

図 56:2018 年から 2033 年までの東ヨーロッパ市場数量(台)の製品タイプ別分析

図 57:2023 年から 2033 年までの東欧市場における製品タイプ別市場価値シェア(%)および BPS 分析

図 58:2023 年から 2033 年までの東欧市場における製品タイプ別前年比成長率(%)予測

図 59:2023 年から 2033 年までの東欧市場における製品タイプ別市場魅力度

図 60:2023 年から 2033 年までの東ヨーロッパの市場魅力(国別

図 61:2023 年から 2033 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(製品タイプ別

図 62:2023 年から 2033 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(国別

図63:南アジアおよび太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図64:南アジアおよび太平洋地域市場規模(単位)国別分析、2018年から2033年

図65:南アジアおよび太平洋地域市場シェア(%)およびBPS分析、国別、2023年から2033年

図 66:2023 年から 2033 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測

図 67:2018 年から 2033 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)製品タイプ別分析

図 68:2018 年から 2033 年までの南アジアおよび太平洋地域の市場規模(台数)の製品タイプ別分析

図 69:2023 年から 2033 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(製品タイプ別

図 70:南アジアおよび太平洋地域の市場、製品タイプ別前年比成長率(%)予測、2023 年から 2033 年

図 71:南アジアおよび太平洋地域の市場、製品タイプ別魅力度、2023 年から 2033 年

図 72:南アジアおよび太平洋地域の市場、国別魅力度、2023 年から 2033 年

図 73:2023 年から 2033 年までの東アジア市場規模(百万米ドル)製品タイプ別

図 74:2023 年から 2033 年までの東アジア市場規模(百万米ドル)国別

図 75:2018 年から 2033 年までの東アジア市場規模(百万米ドル)国別分析

図76:東アジア市場規模(単位:台数)国別分析、2018年から2033年

図77:東アジア市場シェア(%)およびBPS分析、国別、2023年から2033年

図78:東アジア市場前年比成長率(%)予測、国別、2023年から2033年

図 79:2018 年から 2033 年までの東アジア市場規模(百万米ドル)の製品タイプ別分析

図 80:2018 年から 2033 年までの東アジア市場規模(台数)の製品タイプ別分析

図 81:2023 年から 2033 年までの東アジア市場規模(%)および BPS 分析(製品タイプ別

図 82:2023 年から 2033 年までの東アジア市場における製品タイプ別前年比成長率(%)予測

図 83:2023 年から 2033 年までの東アジア市場における製品タイプ別魅力度

図 84:2023 年から 2033 年までの東アジア市場における国別魅力度

図 85:2023 年から 2033 年までの製品タイプ別中東およびアフリカ市場規模(百万米ドル

図 86:2023 年から 2033 年までの国別中東およびアフリカ市場規模(百万米ドル

図 87:2018 年から 2033 年までの国別中東およびアフリカ市場規模(百万米ドル)分析

図88:中東・アフリカ市場規模(単位:台)国別分析、2018年から2033年

図89:中東・アフリカ市場シェア(%)およびBPS分析、国別、2023年から2033年

図 90:2023 年から 2033 年までの国別中東およびアフリカ市場の前年比成長率(%)予測

図 91:2018 年から 2033 年までの製品タイプ別中東およびアフリカ市場価値(百万米ドル)分析

図 92:2018 年から 2033 年の中東およびアフリカ市場規模(台数)の製品タイプ別分析

図 93:2023 年から 2033 年の中東およびアフリカ市場シェア(%)および BPS 分析(製品タイプ別

図 94:2023 年から 2033 年までの製品タイプ別中東およびアフリカ市場の前年比成長率(%)予測

図 95:2023 年から 2033 年までの製品タイプ別中東およびアフリカ市場の魅力

図 96:2023 年から 2033 年までの国別中東およびアフリカ市場の魅力

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖