❖本調査資料に関するお問い合わせはこちら❖

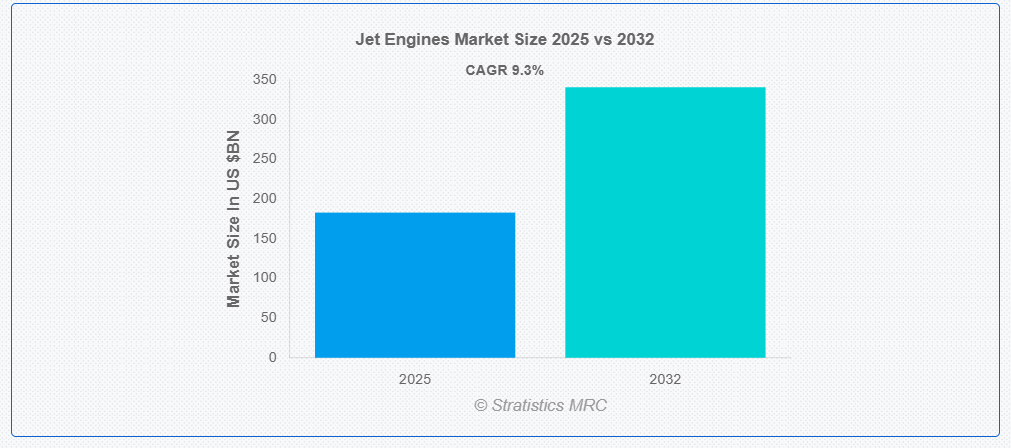

ストラティスティクスMRCの報告によると、2025年のグローバルジェットエンジン市場は$182.80億ドルと推計され、2032年までに$340.66億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は9.3%で成長すると見込まれています。推力を生み出す種類の反応エンジンの一つがジェットエンジンで、高速度で排気ガスを放出します。これはニュートンの第三法則に従って機能し、すべての作用には等しく反対の反作用があることを示しています。エンジンは空気を吸い込み、圧縮し、燃料と混合し、点火します。高圧の排気ガスがノズルを通じて放出されることで、航空機は前方へ推進されます。高度での驚異的な速度と効率のため、ジェットエンジンは航空機に頻繁に採用されています。

市場動向:

要因:

世界的な航空需要の急増と機材の拡大

航空会社は、既存市場と新興市場の両方で機材を拡大し、乗客需要の増加に対応しています。供給期限を守るため、メーカーはジェットエンジンの生産量を増加させざるを得ない状況です。排出ガス削減と燃料効率向上の特徴を持つ現代のジェットエンジンの採用が拡大しています。機材の拡大に伴い、エンジンメンテナンス、修理、オーバーホールサービスの需要も増加しています。全体として、航空交通量の増加と機材の近代化により、世界中でジェットエンジンの需要が引き続き大幅に増加しています。

抑制要因:

高い研究開発費およびコンプライアンス費用

先進型のジェットエンジンの開発には、材料、試験、およびイノベーションに多額の投資が必要です。厳格な安全、汚染、騒音規制は継続的なコンプライアンス活動を必要とし、さらにコストを増加させます。これらのコストは製品発売の遅延を引き起こし、新規参入者の参入を制限します。利益率の低下と技術開発の遅延により、市場成長が制約されています。

機会:

軍事近代化と防衛需要

各国が投資している現代の戦闘機、無人航空機、輸送機には高性能ジェットエンジンが不可欠です。 効率性、速度、ステルス性の向上を背景に、次世代推進システムの開発が進んでいます。ジェットエンジンメーカーは、燃料効率と推力対重量比の向上を目指す技術開発に注力しています。国境紛争や戦略的軍事提携により、航空機 fleet の更新需要が高まっています。防衛需要の継続により、ジェットエンジン市場は強く持続的に拡大すると予想されます。

脅威:

地政学的・貿易混乱

関税や貿易制限は、主要な製造企業の市場アクセスを妨げ、生産コストを上昇させます。航空機を生産または消費する重要な地域での政治的混乱は、投資を抑制し、新規ジェットエンジンの需要を低下させます。輸出制限や罰則は、イノベーションに不可欠なグローバルなパートナーシップや合弁事業を妨げる可能性があります。最終的に、これらの混乱はプロジェクトの遅延、利益率の低下、世界的な拡大の制限を引き起こします。

COVID-19の影響

COVID-19パンデミックは、広範な旅行制限と航空旅客数の減少により、ジェットエンジン市場に重大な混乱をもたらしました。航空会社は航空機注文の延期やキャンセルを実施し、新規ジェットエンジンとメンテナンスサービスの需要が減少しました。サプライチェーンの混乱は、生産と納期の遅延をさらに悪化させました。さらに、財務制約により、複数の航空宇宙企業がコスト削減を余儀なくされ、研究開発投資に影響を与えました。しかし、2021年以降、航空旅行の再開に伴い、市場プレイヤーが新たな安全基準と効率基準に適合した運営を適応させることで、徐々に回復が始まりました。

予測期間中は、燃焼室セグメントが最大の市場規模を占める見通しです。

燃焼室セグメントは、燃料効率と推力の向上により、予測期間において最大の市場シェアを占める見通しです。燃焼室は、熱効率の向上、性能の向上、排出ガスの削減に重要な役割を果たしています。燃焼技術の進歩により、極端な温度に耐える軽量で耐久性の高い材料の開発が進んでいます。低排出ガスで高性能な航空機の需要が、このセグメントのイノベーションをさらに推進しています。その結果、燃焼室は、進化する規制や運用基準を満たす上で、依然として重要な部品となっています。

予測期間中は、従来のジェットエンジンセグメントが最高の CAGR を記録すると予想されます

予測期間中は、民間および軍用航空機での普及により、従来のジェットエンジンセグメントが最高の成長率を記録すると予測されています。これらのエンジンは、定評があり、信頼性が高く、数十年にわたる技術進歩の成果を享受しています。既存の航空機インフラとの互換性により、継続的な需要とメンテナンスの容易さが保証されています。世界的な航空旅行の増加と防衛予算の拡大は、生産と交換需要をさらに後押ししています。さらに、燃料効率と性能の継続的な向上により、従来のジェットエンジンは現代の航空産業において依然として重要な役割を果たしています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、中国、インド、日本などの国々における航空旅客数の増加、防衛予算の拡大、商業航空機 fleet の拡大により、最大の市場シェアを占めると予想されています。同地域は、航空ネットワークの拡大、新規空港開発、燃料効率の高い次世代エンジン技術への移行から恩恵を受けています。政府支援と国内製造イニシアチブも、現地生産と技術採用を加速させ、アジア太平洋地域を将来のジェットエンジン需要とイノベーションの主要な拠点としています。

最も高いCAGRを有する地域:

予測期間中、北米地域は、確立された航空宇宙大手企業と持続的な防衛支出により、最も高いCAGRを示すと予想されています。この市場の成長は、先進型の軍用機に対する需要、既存の機体のアップグレード、ハイブリッド電気推進などの持続可能な航空技術への投資に支えられ、堅調です。大手 OEM メーカーや研究開発施設が拠点を置いているため、技術面での優位性は今後も維持されるでしょう。ただし、市場の飽和やインフラの老朽化といった課題があるため、商業的な成長はアジア太平洋地域に比べて比較的緩やかです。

市場の主要企業

ジェットエンジン市場における主要企業には、 Pratt & Whitney, GE Aviation, CFM International, Safran Aircraft Engines, Rolls-Royce plc, Honeywell Aerospace, MTU Aero Engines AG, International Aero Engines (IAE), Engine Alliance, United Engine Corporation (Rostec), Aero Engine Corporation of China (AECC), IHI Corporation, Mitsubishi Heavy Industries Aero Engines, Textron Inc., Williams International, Klimov, Motor Sich and Centraxが含まれます。

主要な動向:

2025年4月、Pratt & WhitneyはMTU Aero Enginesとの協力を拡大し、MTUのGTFエンジン年間オーバーホール能力を全エンジンバリエーションで600機分まで拡大しました。この戦略的措置は、グローバルなMROネットワークを強化し、世界中で拡大するGTF機群に対する迅速な対応とサポートを強化します。

2025年3月、GEはアラバマ州オバーンに$51百万ドル、オハイオ州ウェストチェスターに$14百万ドルを投資し、アドディティブ・マニュファクチャリング(3Dプリント)の能力を拡大しました。この投資は、FAA認証を取得したCatalystターボプロップエンジン部品を含む3Dプリント部品の生産拡大を支援し、これらの部品は現在30%が3Dプリント要素で構成されています。

対応エンジンタイプ:

• ターボファン

• ターボジェット

• ターボプロップ

• ターボシャフト

• ラムジェット

• パルスジェット

• その他のエンジンタイプ

対応部品:

• コンプレッサー

• タービン

• 燃焼室

• ノズル

• ファン

• ギアボックス

• シャフト

• その他の部品

対応プラットフォーム:

• 商業航空

• 軍事航空

• 一般航空

• 無人航空機(UAV)

• その他のプラットフォーム

推力範囲:

• 10 kN未満

• 10–20 kN

• 20–50 kN

• 50–100 kN

• 100 kN超

対応技術:

• 従来型ジェットエンジン

• ハイブリッド電気ジェットエンジン

• 電気ジェットエンジン

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルジェットエンジン市場(エンジンタイプ別)

5.1 概要

5.2 ターボファン

5.3 ターボジェット

5.4 ターボプロップ

5.5 ターボシャフト

5.6 ラムジェット

5.7 パルスジェット

5.8 その他のエンジンタイプ

6 グローバルジェットエンジン市場、コンポーネント別

6.1 概要

6.2 コンプレッサー

6.3 タービン

6.4 燃焼室

6.5 ノズル

6.6 ファン

6.7 ギアボックス

6.8 シャフト

6.9 その他の部品

7 グローバルジェットエンジン市場、プラットフォーム別

7.1 概要

7.2 商業航空

7.3 軍事航空

7.4 一般航空

7.5 無人航空機(UAV)

7.6 その他のプラットフォーム

8 グローバルジェットエンジン市場、推力容量別

8.1 概要

8.2 10 kN未満

8.3 10–20 kN

8.4 20–50 kN

8.5 50~100 kN

8.6 100 kN超

9 グローバルジェットエンジン市場、技術別

9.1 概要

9.2 従来型ジェットエンジン

9.3 ハイブリッド電気ジェットエンジン

9.4 電気ジェットエンジン

10 グローバルジェットエンジン市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカ地域その他

11 主要な動向

11.1 合意、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 プラット・アンド・ホイットニー

12.2 GE航空機

12.3 CFMインターナショナル

12.4 サフラン航空機エンジン

12.5 ロールス・ロイス・プラシフィック

12.6 ハネウェル・エアロスペース

12.7 MTUエアロ・エンジンズAG

12.8 インターナショナル・エアロ・エンジンズ(IAE)

12.9 エンジン・アライアンス

12.10 ユナイテッド・エンジン・コーポレーション(ロステック)

12.11 中国航空エンジン株式会社 (AECC)

12.12 IHI株式会社

12.13 三菱重工業航空エンジン

12.14 テキストロン・インク

12.15 ウィリアムズ・インターナショナル

12.16 クリモフ

12.17 モーター・シチ

12.18 セントラックス

表の一覧

1 グローバル・ジェットエンジン市場動向(地域別)(2024-2032年)($MN)

2 グローバルジェットエンジン市場動向(エンジンタイプ別)(2024-2032年)($MN)

3 グローバルジェットエンジン市場動向(ターボファン別)(2024-2032年)($MN)

4 グローバルジェットエンジン市場動向(ターボジェット別)(2024-2032年)($MN)

5 グローバルジェットエンジン市場動向、ターボプロップ別(2024-2032年)($MN)

6 グローバルジェットエンジン市場動向、ターボシャフト別(2024-2032年)($MN)

7 グローバルジェットエンジン市場動向(ラムジェット別)(2024-2032年)($MN)

8 グローバルジェットエンジン市場動向(パルスジェット別)(2024-2032年)($MN)

9 グローバルジェットエンジン市場動向(エンジンタイプ別)(2024-2032年)($MN)

10 グローバルジェットエンジン市場動向(コンポーネント別)(2024-2032年)($MN)

11 グローバルジェットエンジン市場動向、コンプレッサー別(2024-2032年)($MN)

12 グローバルジェットエンジン市場動向、タービン別(2024-2032年)($MN)

13 グローバルジェットエンジン市場動向、燃焼室別(2024-2032年)($MN)

14 グローバルジェットエンジン市場動向、ノズル別(2024-2032年)($MN)

15 グローバルジェットエンジン市場動向(ファン別)(2024-2032年)($MN)

16 グローバルジェットエンジン市場動向(ギアボックス別)(2024-2032年)($MN)

17 グローバルジェットエンジン市場動向(シャフト別)(2024-2032年)($MN)

18 グローバルジェットエンジン市場動向(その他の部品別)(2024-2032年)($MN)

19 グローバルジェットエンジン市場動向(プラットフォーム別)(2024-2032年)($MN)

20 グローバルジェットエンジン市場動向(商業航空機別)(2024-2032年)($MN)

21 グローバルジェットエンジン市場動向(軍事航空分野別)(2024-2032年)($MN)

22 グローバルジェットエンジン市場動向(一般航空分野別)(2024-2032年)($MN)

23 グローバルジェットエンジン市場動向(無人航空機(UAV)別)(2024-2032年)($MN)

24 グローバルジェットエンジン市場動向(その他のプラットフォーム別)(2024-2032年)($MN)

25 グローバルジェットエンジン市場動向(推力容量別)(2024-2032年)($MN)

26 グローバルジェットエンジン市場動向(推力容量別:10 kN未満)(2024-2032年)($MN)

27 グローバルジェットエンジン市場動向:10~20 kN別(2024-2032年)($MN)

28 グローバルジェットエンジン市場動向:20~50 kN別(2024-2032年)($MN)

29 グローバルジェットエンジン市場動向(50~100 kN、2024-2032年)($MN)

30 グローバルジェットエンジン市場動向(100 kN超、2024-2032年)($MN)

31 グローバルジェットエンジン市場動向(技術別)(2024-2032年)($MN)

32 グローバルジェットエンジン市場動向(従来型ジェットエンジン別)(2024-2032年)($MN)

33 グローバルジェットエンジン市場動向(ハイブリッド電気式ジェットエンジン別)(2024-2032年)($MN)

34 グローバルジェットエンジン市場動向(電気式ジェットエンジン別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖