❖本調査資料に関するお問い合わせはこちら❖

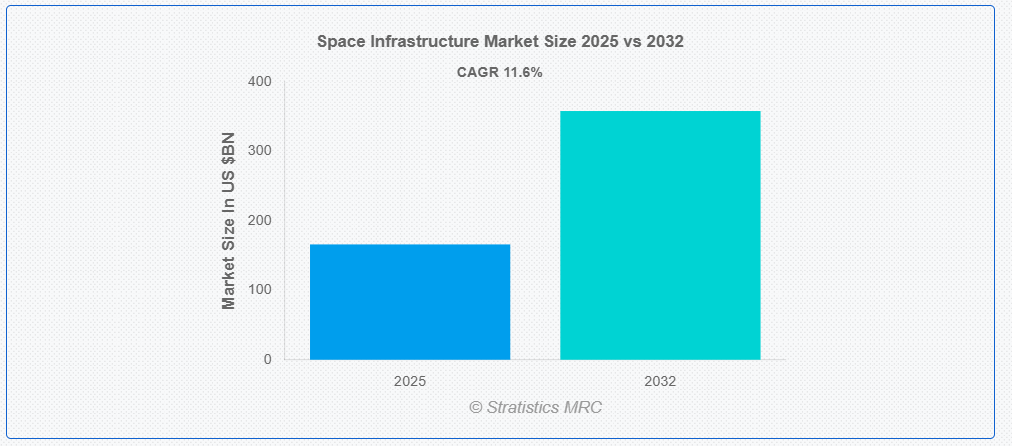

ストラテジスティクスMRCの報告によると、2025年のグローバル宇宙インフラ市場規模は$166.0億ドルと推計され、2032年までに$358.0億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は11.6%で成長すると見込まれています。宇宙インフラストラクチャとは、宇宙探査や宇宙運用を可能にするシステムや施設を指します。これには、衛星、宇宙ステーション、打ち上げロケット、地上局、通信ネットワークなどが含まれます。これは、航法、地球観測、科学研究、惑星間ミッションなどをサポートしています。軌道上居住施設や月面基地などのインフラストラクチャは、宇宙での人間の持続的な存在に不可欠であり、極限環境での信頼性を確保するために先進的なエンジニアリングに依存しています。

世界経済フォーラムによると、衛星やロケットの技術が利用しやすくなるにつれて、宇宙経済は拡大しています。

市場動向:

要因:

商業宇宙事業の拡大

商業宇宙事業の拡大は、宇宙インフラ市場における主要な成長要因です。衛星打ち上げ、宇宙観光、軌道上サービスなどに参入する民間企業の増加は、支援インフラに対する堅固な需要を生み出しています。これらの商業企業は、打ち上げ施設、地上局、軌道上サービス能力、データ中継ネットワークへのアクセスを必要としています。コスト効率が高くアクセス可能な宇宙サービスの需要が高まる中、再利用可能なロケットや軌道プラットフォームへの投資が拡大しています。宇宙における商業活動の拡大が市場成長の基盤を築いています。民間セクターの関心の高まりを背景に、商業宇宙事業がインフラ開発を牽引しています。

制約要因:

宇宙における技術的課題

宇宙における技術的課題は、宇宙インフラ市場における主要な制約要因です。過酷な宇宙環境(極端な温度、放射線、マイクロメテオイドなど)で活動するには、高度に専門化され頑強なエンジニアリングが不可欠です。軌道上で大規模構造物を打ち上げ、展開、維持する複雑さは、重大な技術的障害を伴います。遠隔地の宇宙資産の長期的な信頼性と故障耐性を確保することは、継続的な課題です。宇宙運用における容赦ない性質は、厳格なテストと革新的な解決策を必要とし、開発コストを増加させます。宇宙環境の固有の困難により、技術的課題が進展を阻害しています。

機会:

宇宙観光の開発

宇宙観光の開発は、宇宙インフラ市場にとって重要な機会です。民間企業が亜軌道と軌道上の観光飛行を提供することを目指す中、専門的な発射台、宇宙港、居住可能な軌道モジュールへの需要が拡大します。宇宙観光客の輸送、宿泊、支援のための専用インフラの開発は、新たな収益源を創出します。この新興産業は、地球上と宇宙の両方で信頼性が高く安全な施設を必要とします。宇宙旅行のアクセス性が向上するにつれ、支援インフラの需要も増加します。商業宇宙旅行の台頭により、この機会はインフラの新たな可能性を開きます。

脅威:

宇宙ごみリスク

宇宙ごみリスクは、宇宙インフラ市場に重大な脅威を及ぼします。使用済み衛星やロケットの破片を含む軌道上のごみの増加は、活動中の衛星や宇宙ステーションにとって危険な環境を生み出します。宇宙ごみとの衝突は、重要なインフラを損傷または破壊し、重大な経済的損失や運用障害を引き起こす可能性があります。打ち上げの増加は、この問題をさらに悪化させ、将来の衝突の可能性を高めています。効果的なごみ対策と除去戦略の確立は、宇宙活動の長期的な持続可能性にとって不可欠です。軌道上のごみリスクの拡大を受けて、宇宙資産の保護は重要な課題となっています。

COVID-19の影響:

COVID-19パンデミックは、宇宙インフラ市場に混合した影響を与えました。初期のサプライチェーンの混乱やプロジェクトの遅延が発生した一方、長期的な傾向では、衛星ベースの通信と地球観測への依存度が高まっていることが浮き彫りになりました。パンデミックは、リモートワークや教育における接続性の重要性を強調し、ブロードバンド衛星サービスの需要を後押ししました。さらに、地球観測衛星は、グローバルな変化の監視と災害対応支援において重要な役割を果たしました。グローバルな接続ニーズを背景に、パンデミックは宇宙インフラの重要な役割を再確認しました。

衛星製造・打ち上げセグメントは、予測期間中に最大の市場規模を占めると予想されています

衛星製造・打ち上げセグメントは、通信から地球観測、ナビゲーションまで、ほとんどの宇宙ベースのサービスの核心的なコンポーネントとして衛星が果たす根本的な役割により、予測期間中に最大の市場シェアを占めると予想されています。新規衛星の交換、コンステレーションの拡大、新規アプリケーションの展開に伴う継続的な需要が、このセグメントを牽引しています。宇宙の商業化が進む中、効率的な衛星展開は不可欠です。宇宙ベースのサービスに対する普遍的な需要に後押しされ、このセグメントは引き続き最重要セグメントです。

通信セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間において、通信セグメントは、特に遠隔地やサービスが不十分な地域におけるグローバルなブロードバンド接続の需要の急増に牽引され、最も高い成長率を示すと予測されています。インターネットアクセス、5G バックホール、IoT 接続のための低軌道 (LEO) 衛星コンステレーションの拡散が、この成長を推進しています。先進型の通信ペイロードおよび地上インフラの継続的な開発も、このセグメントの加速にさらに貢献しています。ユビキタス接続に対する世界的な需要の高まりを追い風として、通信セグメントは著しい成長を遂げています。

最大のシェアを占める地域:

予測期間中は、宇宙プログラムへの政府の大規模投資、衛星技術の急速な進歩、およびさまざまな業界における衛星サービスの需要の増加を背景に、アジア太平洋地域が最大の市場シェアを維持すると予想されます。中国、インド、日本などは、宇宙探査と商業衛星の展開において先駆的な役割を果たしています。通信業界の成長と、都市計画や資源管理のためのリモートセンシングデータへの需要が、市場成長をさらに後押ししています。野心的な国家宇宙プログラムを背景に、アジア太平洋地域は市場リーダーの地位を確立しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されています。これは、主要な商業宇宙企業の存在、宇宙事業への民間部門の広範な投資、および堅固なイノベーションエコシステムに支えられています。同地域の再利用可能ロケット技術、衛星インターネットコンステレーション、軌道上サービスにおける先駆的な取り組みが主要な要因です。さらに、支援的な政府政策と大規模な研究開発支出が急速な拡大を後押ししています。画期的な商業宇宙イニシアチブに後押しされ、北米は堅調な市場成長が見込まれています。

市場の主要企業

宇宙インフラ市場における主要企業には、AeroVironment, Airbus, BAE Systems, Blue Origin, Boeing, Elbit Systems, General Dynamics, Indian Space Research Organisation, Israel Aerospace Industries, Lockheed Martin, Maxar Technologies, Northrop Grumman, Raytheon Technologies, SpaceX, Thales, Viasatなどが挙げられます。

主な動向

2025年5月、SpaceX は、衛星展開用のアップグレードされた Starship 打ち上げシステムを発表しました。再利用可能な打ち上げ用に設計されており、コストを削減し、商業衛星コンステレーションの需要拡大に対応し、グローバルな接続性を強化します。

2025年4月、ボーイングは、LEO衛星に焦点を当てた新しい衛星製造施設を北米に開設しました。このハブは、自動化を活用して生産効率を高め、通信および地球観測市場をターゲットとしています。

2025年3月、エアバスは、モジュラー型宇宙港の設計を含む、宇宙観光インフラのための新しいプラットフォームを立ち上げました。このシステムは、亜軌道観光事業への関心の高まりに合わせて、商業宇宙旅行をサポートします。

対象分野:

• 衛星製造・打ち上げ

• 地上局・設備

• 宇宙打ち上げサービス

• 衛星サービス

• 宇宙保険

• その他の分野

対象軌道:

• LEO(低軌道)

• MEO(中軌道)

• GEO(静止軌道)

• GEOを超えた軌道

搭載物:

• 通信

• 画像処理

• ナビゲーション

• その他の搭載物

対象技術:

• オンライン監視システム

• オフライン監視システム

• リモート監視システム

対象アプリケーション:

• 通信

• 地球観測・リモートセンシング

• 技術開発

• ナビゲーション・宇宙科学

• その他のアプリケーション

対象エンドユーザー:

• 商業

• 政府・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次調査資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙インフラ市場(タイプ別)

5.1 概要

5.2 衛星製造・打ち上げ

5.3 地上局・設備

5.4 宇宙打ち上げサービス

5.5 衛星サービス

5.6 宇宙保険

5.7 その他の種類

6 グローバル宇宙インフラ市場(軌道別)

6.1 概要

6.2 LEO(低軌道)

6.3 MEO(中軌道)

6.4 GEO(静止軌道)

6.5 GEOを超えた軌道

7 グローバル宇宙インフラ市場(ペイロード別)

7.1 概要

7.2 通信

7.3 イメージング

7.4 ナビゲーション

7.5 その他のペイロード

8 グローバル宇宙インフラ市場(用途別)

8.1 概要

8.2 通信

8.3 地球観測・リモートセンシング

8.4 技術開発

8.5 ナビゲーション・宇宙科学

8.6 その他の用途

9 グローバル宇宙インフラ市場、エンドユーザー別

9.1 概要

9.2 商業

9.3 政府・防衛

9.4 その他のエンドユーザー

10 グローバル宇宙インフラ市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 エアロヴィロンメント

12.2 エアバス

12.3 BAE システムズ

12.4 ブルーオリジン

12.5 ボーイング

12.6 エルビットシステムズ

12.7 ジェネラル・ダイナミクス

12.8 インド宇宙研究機関

12.9 イスラエル・エアロスペース・インダストリーズ

12.10 ロッキード・マーティン

12.11 マクサー・テクノロジーズ

12.12 ノースロップ・グラマン

12.13 レイセオン・テクノロジーズ

12.14 スペースX

12.15 ターレス

12.16 ヴィアサット

表

1 地域別グローバル宇宙インフラ市場の見通し(2024年~2032年)(百万ドル

2 タイプ別グローバル宇宙インフラ市場の見通し(2024年~2032年)(百万ドル

3 衛星製造および打ち上げ別グローバル宇宙インフラ市場の見通し(2024年~2032年)(百万ドル

4 グローバル宇宙インフラ市場動向(地上局・設備別)(2024-2032年)($MN)

5 グローバル宇宙インフラ市場動向(宇宙打ち上げサービス別)(2024-2032年)($MN)

6 グローバル宇宙インフラ市場動向(衛星サービス別)(2024-2032年)($MN)

7 グローバル宇宙インフラ市場動向:宇宙保険別(2024-2032年)($MN)

8 グローバル宇宙インフラ市場動向:その他の種類別(2024-2032年)($MN)

9 グローバル宇宙インフラ市場動向:軌道別(2024-2032年)($MN)

10 グローバル宇宙インフラ市場動向:LEO(低軌道)別(2024-2032年)($MN)

11 グローバル宇宙インフラ市場動向:MEO(中軌道)別(2024-2032年)($MN)

12 グローバル宇宙インフラ市場動向:ジオシンクロナス軌道(GEO)別(2024-2032年)($MN)

13 グローバル宇宙インフラ市場動向:ジオシンクロナス軌道(GEO)超え別(2024-2032年)($MN)

14 グローバル宇宙インフラ市場動向:ペイロード別(2024-2032年)($MN)

15 グローバル宇宙インフラ市場動向:通信分野別(2024-2032年)($MN)

16 グローバル宇宙インフラ市場動向:画像分野別(2024-2032年)($MN)

17 グローバル宇宙インフラ市場動向:ナビゲーション別(2024-2032年)($MN)

18 グローバル宇宙インフラ市場動向:その他のペイロード別(2024-2032年)($MN)

19 グローバル宇宙インフラ市場動向:アプリケーション別(2024-2032年)($MN)

20 グローバル宇宙インフラ市場動向:通信分野(2024-2032年)($MN)

21 グローバル宇宙インフラ市場動向:地球観測・リモートセンシング分野(2024-2032年)($MN)

22 グローバル宇宙インフラ市場動向:技術開発分野(2024-2032年)($MN)

23 グローバル宇宙インフラ市場動向:ナビゲーション・宇宙科学分野別(2024-2032年)($MN)

24 グローバル宇宙インフラ市場動向:その他の用途別(2024-2032年)($MN)

25 グローバル宇宙インフラ市場動向:エンドユーザー別(2024-2032年)($MN)

26 グローバル宇宙インフラ市場動向:商業分野別(2024-2032年)($MN)

27 グローバル宇宙インフラ市場動向:政府・防衛分野別(2024-2032年)($MN)

28 グローバル宇宙インフラ市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖