❖本調査資料に関するお問い合わせはこちら❖

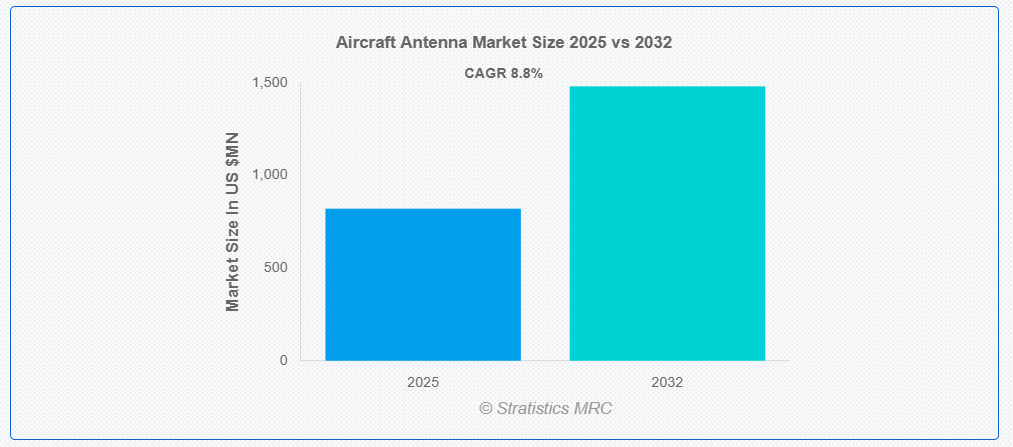

ストラテジスティクスMRCの調査によると、2025年のグローバル航空機アンテナ市場は$820.6百万ドルと推計され、2032年までに$1481.0百万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.8%と推計されています。航空機アンテナは、航空機の通信、航法、監視、その他の航空電子システムにおいて、無線周波数信号の送信と受信を目的として設計された専門的な部品です。これらのアンテナは、極端な高度、温度、および空気力学的な力に耐えつつ信号の整合性を維持するように設計されています。機能に応じて、ブレード型、ワイヤー型、またはコンフォーマル型など、設計が異なり、民間航空と軍事航空の両方で安全かつ効率的な航空機運航に不可欠です。

IATAによると、グローバルな旅客輸送量は、今後20年間で年間4.3%増加すると予測されています。

市場動向:

要因:

航空旅客数の増加

世界的な航空旅行需要の増加は、航空機アンテナ市場における主要な成長要因です。予測によると、世界の旅客数は 2037 年までに 82 億人に倍増すると見込まれており、航空会社は機材の大幅な増強を迫られています。この新規航空機の受注の急増と既存機材の近代化は、先進型アンテナの需要を直接押し上げています。これらの部品は、通信、航法、監視、そして現代の乗客が期待する高速の機内インターネット接続に不可欠です。その結果、航空交通量の増加に伴い、高度なアンテナシステムを搭載した航空機の需要も同時に高まっています。

抑制要因

先進型アンテナシステムの高コスト

先進型アンテナシステムの開発、製造、統合には、高コストが伴います。これらのアンテナは、政府の厳しい安全基準および性能基準を満たす必要のある高精度製品であるため、その製造には高価な技術や材料を使用する必要があります。さらに、これらの複雑なシステムを既存の航空機モデルに統合するには技術的な課題があり、全体的なコストが増加するため、市場の成長が鈍化する可能性があります。

機会:

都市型航空移動(UAM)とeVTOLの急成長

都市型航空移動(UAM)と電気式垂直離着陸(eVTOL)航空機の登場は、大きな成長機会をもたらします。これらの次世代航空機は、コンパクトで軽量でありながら、リアルタイムナビゲーション、高速データ転送、重要な衝突回避システムをサポートできる革新的なアンテナソリューションを必要としています。航空業界が自律飛行および電気飛行へと移行するにつれて、これらの新しいプラットフォームに合わせた特殊なアンテナの需要が大幅に増加し、アンテナメーカーにとって先進的なソリューションの開拓と開発という新たな市場開拓のチャンスが生まれます。

脅威:

防衛予算に影響を与える地政学的不安定

ロシアとウクライナの紛争などの地政学的不安は、防衛支出やグローバルサプライチェーンに不確実性をもたらし、航空機用アンテナ市場に脅威を与えています。軍事用 UAV や先進型監視システムの需要は増加していますが、政府の優先事項の変更や予算の再配分により、計画されていた調達や開発プログラムが中断される可能性があります。さらに、緊張の高まりによりサイバーセキュリティのリスクが高まり、航空機の通信および航法システムが悪意のある攻撃の標的となる可能性があり、より堅牢で安全なアンテナ設計が必要となり、複雑さとコストが増加する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、航空機アンテナ市場に前例のない深刻な打撃を与えました。政府によるロックダウン措置は製造施設の停止を余儀なくし、グローバルサプライチェーンに重大な混乱を引き起こしました。これにより、新規航空機注文と納入が急減しました。飛行の停止と開発プロジェクトの大半の停止は、景気後退をさらに悪化させました。

通信セグメントが予測期間中に最大の市場シェアを占めると予想されます

通信セグメントは、安全で効率的な飛行運航のための信頼性が高くシームレスな通信の不可欠な需要により、予測期間中に最大の市場シェアを占めると予想されています。アンテナは、航空交通管制通信、航空機と地上のデータ交換、乗客の機内接続など、重要な機能を支援します。航空会社が安全性と乗客体験の向上を目的として、高度な通信・ナビゲーション技術への投資を拡大するに伴い、高度な通信アンテナの需要は継続的に増加し、このセグメントの市場リーダー地位を確立しています。

機首搭載セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、機首搭載セグメントは最も高い成長率を記録すると予測されています。この成長は、気象レーダー、グライドスロープ、ローカルizerシステム用の重要なアンテナを収容する航空機の機首コーンの重要な役割に起因しています。民間航空機および軍用航空機において、この部分は気象条件や他の航空機の検出、および着陸時の航法に不可欠です。検出能力および伝送能力の向上のために、この分野における先進型レーダーおよび通信機器の統合が進んでいることが、この分野の高い成長を推進しています。

最大のシェアを占める地域:

予測期間中は、大手航空機メーカーを含む高度に発達した航空宇宙産業と、防衛および民間航空分野への多額の投資に支えられ、北米地域が最大の市場シェアを維持すると予想されます。この地域では、商用、軍事輸送、監視活動用の新しい航空機の需要が旺盛です。さらに、先進的な監視および通信技術による既存の航空機群の近代化に継続的に注力していることも、北米市場の優位性を固める要因となっています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域は最も高い CAGR を示すと予想されます。この急速な成長は、中国やインドなどの新興経済国における航空旅行の空前の増加と、それに伴う航空機群の拡大によって後押しされています。さらに、この地域全体の軍事費の増加も、先進的なアンテナシステムを搭載した新世代航空機の調達を支えています。民間および防衛航空インフラへのこうした投資が、最新の通信および航法技術の需要を牽引しています。

市場の主要企業

航空機用アンテナ市場の主要企業には、Cobham Limited、TE Connectivity Ltd.、L3Harris Technologies, Inc.、Esterline Technologies Corporation、Comtech Telecommunications Corp.、BAE Systems plc、ViaSat, Inc.、 Honeywell International Inc.、Amphenol Corporation、Kongsberg Gruppen ASA、Rafael Advanced Defense Systems Ltd.、Northrop Grumman Corporation、Thales Group、Panasonic Avionics Corporation、Gogo Inc.、Rohde & Schwarz GmbH & Co KG、Astronics Corporation、Meggitt PLC などです。

主要な動向:

2025年5月、Viasatは超中型ビジネスジェット向けの機内接続サービスの中東および南米地域へのカバー範囲を拡大しました。このサービスはGlobal Aero Terminal (GAT) 5510を活用しています。

2025年4月、ヴィアサットは次世代機内接続(IFC)ソリューション「アマラ」を発売しました。この発売には、新開発の独自電子式ステアリングアンテナ(ESA)端末「ヴィアサット・アエラ」の発表も含まれていました。この新アンテナは現在開発中で、2028年のサービス開始が予定されており、GEO、HEO、LEO軌道上の衛星への同時デュアルビーム接続を提供します。

2024年7月、TE Connectivityは商業航空宇宙市場向けにMini-ETHインターコネクトシステムを導入します。ARINC 854規格に準拠したこのシングルペアイーサネット(SPE)技術は、現代の航空機においてサイズ、重量、性能の面で優位性を提供するように設計されています。

対応アンテナタイプ:

• マイクロストリップアンテナ

• 開口アンテナ

• アレイアンテナ

• ブレードアンテナ

• ワイヤーアンテナ

• ホイップアンテナ

• コンフォーマルアンテナ

• その他のアンテナタイプ

対応プラットフォーム:

• 固定翼航空機

• 回転翼航空機

• 先進型航空モビリティ(AAM)/ 電気垂直離着陸 (eVTOL)

対応周波数帯:

• VHF/UHF帯

• HF帯

• X帯

• Ku/Ka帯

• C帯

• L帯

• その他の周波数帯

取り付けタイプ:

• 機体取り付け型

• 機首取り付け型

• 尾部取り付け型

• その他の取り付けタイプ

増幅タイプ:

• パッシブアンテナ

• アクティブアンテナ

対応アプリケーション:

• 通信

• ナビゲーション

• 監視

• その他のアプリケーション

対応エンドユーザー:

• オリジナル機器メーカー (OEM)

• アフターマーケット (MRO – メンテナンス、修理、オーバーホール)

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機アンテナ市場(アンテナタイプ別)

5.1 概要

5.2 マイクロストリップアンテナ

5.3 アパーチャアンテナ

5.4 アレイアンテナ

5.5 ブレードアンテナ

5.6 ワイヤーアンテナ

5.7 ホイップアンテナ

5.8 コンフォーマルアンテナ

5.9 その他のアンテナタイプ

6 グローバル航空機アンテナ市場、プラットフォーム別

6.1 概要

6.2 固定翼航空機

6.2.1 商業用航空機

6.2.1.1 ナローボディ

6.2.1.2 ワイドボディ

6.2.1.3 地域ジェット機

6.2.2 ビジネス航空機

6.2.3 一般航空機

6.2.4 軍事航空機

6.2.5 固定翼UAV

6.3 回転翼航空機

6.3.1 軍用ヘリコプター

6.3.2 民生用ヘリコプター

6.3.3 回転翼無人航空機

6.4 先進型航空モビリティ(AAM)/ 電気垂直離着陸機(eVTOL

7 世界の航空機用アンテナ市場、周波数帯別

7.1 はじめに

7.2 VHF/UHF帯域

7.3 HF帯域

7.4 X帯域

7.5 Ku/Ka帯域

7.6 C帯域

7.7 L帯域

7.8 その他の周波数帯域

8 グローバル航空機アンテナ市場、設置タイプ別

8.1 概要

8.2 機体搭載型

8.3 機首搭載型

8.4 尾部搭載型

8.5 その他の設置タイプ

9 グローバル航空機アンテナ市場、増幅タイプ別

9.1 概要

9.2 パッシブアンテナ

9.3 アクティブアンテナ

10 グローバル航空機アンテナ市場、用途別

10.1 概要

10.2 通信

10.3 航法

10.4 監視

10.5 その他の用途

11 グローバル航空機アンテナ市場、エンドユーザー別

11.1 概要

11.2 オリジナル機器メーカー(OEM)

11.3 アフターマーケット(MRO – メンテナンス、修理、オーバーホール)

12 グローバル航空機アンテナ市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、パートナーシップ、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 コブハム・リミテッド

14.2 TEコネクティビティ・リミテッド

14.3 L3ハリス・テクノロジーズ・インク

14.4 エスターライン・テクノロジーズ・コーポレーション

14.5 コムテック・テレコミュニケーションズ・コーポレーション

14.6 BAE システムズ社

14.7 ViaSat 社

14.8 ハネウェル・インターナショナル社

14.9 アフェノール社

14.10 コングスベルグ・グルッペン社

14.11 ラファエル・アドバンスト・ディフェンス・システムズ社

14.12 ノースロップ・グラマン社

14.13 テレス・グループ

14.14 パナソニック・アビオニクス・コーポレーション

14.15 ゴゴ・インク

14.16 ローデ・アンド・シュワルツ・GmbH & Co. KG

14.17 アストロニクス・コーポレーション

14.18 メガリット・PLC

表の一覧

1 グローバル航空機アンテナ市場動向、地域別(2024-2032年)($MN)

2 グローバル航空機アンテナ市場動向、アンテナタイプ別(2024-2032年)($MN)

3 グローバル航空機アンテナ市場動向(マイクロストリップアンテナ別)(2024-2032年)($MN)

4 グローバル航空機アンテナ市場動向(開口アンテナ別)(2024-2032年)($MN)

5 グローバル航空機アンテナ市場動向:アレイアンテナ別(2024-2032年)($MN)

6 グローバル航空機アンテナ市場動向(ブレードアンテナ別)(2024-2032年)($MN)

7 グローバル航空機アンテナ市場動向(ワイヤアンテナ別)(2024-2032年)($MN)

8 グローバル航空機アンテナ市場動向:ホイップアンテナ別(2024-2032年)($MN)

9 グローバル航空機アンテナ市場動向:コンフォーマルアンテナ別(2024-2032年)($MN)

10 グローバル航空機アンテナ市場動向(アンテナタイプ別)(2024-2032年)($MN)

11 グローバル航空機アンテナ市場動向(プラットフォーム別)(2024-2032年)($MN)

12 グローバル航空機アンテナ市場動向:固定翼航空機別(2024-2032年)($MN)

13 グローバル航空機アンテナ市場動向:商用航空機別(2024-2032年)($MN)

14 グローバル航空機アンテナ市場動向、ビジネス航空機別(2024-2032年)($MN)

15 グローバル航空機アンテナ市場動向、一般航空機別(2024-2032年)($MN)

16 グローバル航空機アンテナ市場動向(軍事用航空機別)(2024-2032年)($MN)

17 グローバル航空機アンテナ市場動向(固定翼UAV別)(2024-2032年)($MN)

18 グローバル航空機アンテナ市場動向:回転翼航空機別(2024-2032年)($MN)

19 グローバル航空機アンテナ市場動向:軍事用ヘリコプター別(2024-2032年)($MN)

20 グローバル航空機アンテナ市場動向:民間ヘリコプター別(2024-2032年)($MN)

21 回転翼 UAV による世界の航空機アンテナ市場の見通し(2024-2032 年)(百万ドル

22 先進型航空モビリティ(AAM)/電気垂直離着陸(eVTOL)による世界の航空機アンテナ市場の見通し(2024-2032 年)(百万ドル

23 グローバル航空機アンテナ市場動向(周波数帯別)(2024-2032年)($MN)

24 グローバル航空機アンテナ市場動向(VHF/UHF帯別)(2024-2032年)($MN)

25 グローバル航空機アンテナ市場動向:HF帯別(2024-2032年)($MN)

26 グローバル航空機アンテナ市場動向:X帯別(2024-2032年)($MN)

27 グローバル航空機アンテナ市場動向(Ku/Ka帯別)(2024-2032年)($MN)

28 グローバル航空機アンテナ市場動向(C帯別)(2024-2032年)($MN)

29 グローバル航空機アンテナ市場動向(Lバンド別)(2024-2032年)($MN)

30 グローバル航空機アンテナ市場動向(その他の周波数帯別)(2024-2032年)($MN)

31 グローバル航空機アンテナ市場動向(設置タイプ別)(2024-2032年)($MN)

32 グローバル航空機アンテナ市場動向(機体搭載型別)(2024-2032年)($MN)

33 グローバル航空機アンテナ市場動向:ノーズ搭載型別(2024-2032年)($MN)

34 グローバル航空機アンテナ市場動向:テール搭載型別(2024-2032年)($MN)

35 グローバル航空機アンテナ市場動向、その他の取り付けタイプ別(2024-2032年)($MN)

36 グローバル航空機アンテナ市場動向、増幅タイプ別(2024-2032年)($MN)

37 グローバル航空機アンテナ市場動向:受動型アンテナ別(2024-2032年)($MN)

38 グローバル航空機アンテナ市場動向:能動型アンテナ別(2024-2032年)($MN)

39 グローバル航空機アンテナ市場動向、用途別(2024-2032年)($MN)

40 グローバル航空機アンテナ市場動向、通信別(2024-2032年)($MN)

41 グローバル航空機アンテナ市場動向、ナビゲーション別(2024-2032年)($MN)

42 グローバル航空機アンテナ市場動向、監視用途別(2024-2032年)($MN)

43 グローバル航空機アンテナ市場動向、その他の用途別(2024-2032年)($MN)

44 グローバル航空機アンテナ市場動向、最終ユーザー別(2024-2032年)($MN)

45 グローバル航空機アンテナ市場動向、オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

46 グローバル航空機アンテナ市場動向、アフターマーケット(MRO – メンテナンス、修理、オーバーホール)別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖