❖本調査資料に関するお問い合わせはこちら❖

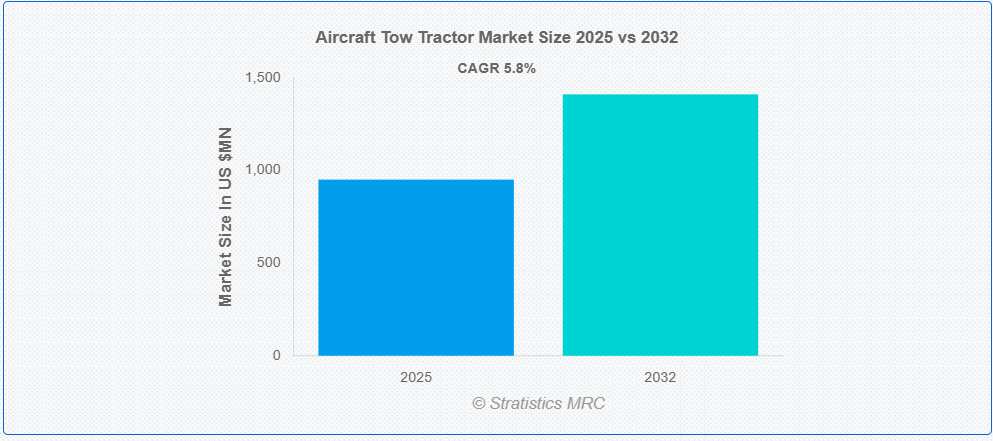

ストラテジスティクスMRCの報告によると、2025年のグローバル航空機牽引トラクター市場は$950.7百万ドルと推計され、2032年までに$1410.8百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.8%で成長すると見込まれています。航空機牽引トラクターは、主にゲートからのプッシュバックや空港滑走路周辺での牽引作業に用いられる専門の地上支援車両です。駐機スポット、タキシングロード、滑走路間の安全かつ精密な移動を可能にします。これらのトラクターは低床設計で高い機動性を備え、多様なサイズと重量の航空機を扱うのに十分なパワーを有しています。

国際航空運送協会(IATA)によると、世界の旅客輸送量は今後20年間で年平均4.3%増加すると予測されています。

市場動向:

要因:

航空交通量の増加と空港の拡張

世界的な航空旅客と貨物輸送量の継続的な増加は、航空機牽引車の市場を牽引する主要な要因です。この成長は、航空機のターンアラウンド時間を最小限に抑えるためのより効率的な地上ハンドリングを必要としています。その結果、世界中の空港はインフラとサービスの向上を目的とした拡張と近代化プロジェクトを実施しています。これらの動向は、より多くの航空機を安全かつ効率的に管理するため、牽引車を含む追加の地上支援機器の需要を直接的に後押ししています。

抑制要因

専門的なメンテナンスの必要性

この機器のメンテナンスには熟練した技術者が必要であり、航空会社や地上支援業者にとって、継続的な運用コストの大きな負担となる可能性があります。さらに、先進型の電気式および自律型モデルは、そのメリットにもかかわらず、多くの場合、複雑な統合プロセスと高いメンテナンス費用が必要となり、導入の妨げとなる場合があります。この財政的および運用上の負担は、予算が限られている小規模な空港や事業者にとって特に大きな課題となり、機材の更新を遅らせる要因となる可能性があります。

機会

電気およびハイブリッドモデルの需要の拡大

空港や航空会社は、IATA の 2050 年までのネットゼロ排出目標などの環境目標に合わせて、電気およびハイブリッドモデルの採用を拡大しています。電気トラクターには、二酸化炭素排出量の削減、運用コストの削減、燃料効率の向上など、大きなメリットがあります。さらに、EV 充電インフラの整備や先進的なパワートレイン技術の開発を推進する政府の取り組みにより、環境に優しいグランドサポートソリューションへの移行が加速しています。

脅威:

厳格な規制環境

航空機牽引トラクター市場は、製造業者とオペレーターに課題をもたらす厳格で多様な規制環境の脅威に直面しています。企業は地域によって大きく異なる複雑な安全基準と環境基準を遵守する必要があります。排出ガス規制や運用安全プロトコルを含むこれらの規制への対応は、時間とコストを要するプロセスです。規制不遵守は市場アクセスや製品展開を妨げる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、世界的な航空旅行と空港運営の未曾有の減少を引き起こし、航空機牽引トラクター市場に深刻な影響を与えました。広範な旅行制限により、航空会社と空港が財務的な圧力を受け、新規機械への投資をキャンセルまたは延期する事態が発生しました。製造業者もサプライチェーンの混乱と生産の遅延に直面し、市場をさらに阻害しました。航空業界の回復に伴い、回復が期待されています。

従来型トラクターセグメントが予測期間中に最大の市場規模を占めると予想されています

従来型トラクターセグメントは、グローバルな空港車両 fleet における確立された存在感と広範な採用により、予測期間中に最大の市場シェアを占めると予想されています。多くの空港は、製品ライフサイクルが長く、交換サイクルが稀なディーゼルエンジン搭載の従来型トラクターに依存しています。新しい技術が台頭しているものの、初期投資の高さが一部のオペレーターにとって障壁となり、伝統的なトラクターの優位性が維持される見込みです。

電気セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、電気セグメントは、航空業界の持続可能性への強い焦点とカーボンフットプリントの削減を背景に、最も高い成長率を記録すると予測されています。電気トラクターは地上排出ガスを一切排出せず、ディーゼル式に比べてメンテナンスコストと運営コストが低いため、経済的・環境的に魅力的な長期投資として注目されています。さらに、脱炭素化に対する政府の支援、排出規制の強化、バッテリー技術の継続的な進歩により、世界中の空港で電気牽引トラクターの採用が加速しています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを維持すると予想されます。これは、この地域が高度に発達した航空インフラ、膨大な航空交通量、世界でも有数の空港や大手航空会社が存在することによるものです。地域的には、運用効率の向上と環境基準の遵守を目的とした地上支援車両の近代化に重点が置かれています。デルタ航空のような主要航空会社は、温室効果ガス排出量の削減を目的に電気式牽引トラクターの採用を積極的に進めており、北米市場の強固な基盤をさらに強化しています。

最も高いCAGRを有する地域:

予測期間中は、特に中国やインドなどの新興経済国における航空旅行の急増と空港インフラの開発および近代化への巨額の投資を背景に、アジア太平洋地域が最高の CAGR を記録すると予想されます。この地域における旅客および貨物輸送量の増加に伴い、より効率的で技術的に先進的なグランドハンドリングソリューションのニーズが急務となっています。その結果、メーカーは、この高成長市場に焦点を当て、急拡大する航空業界をサポートする、カスタマイズされたコスト効率の高い牽引トラクターを投入しています。

市場の主要企業

航空機牽引トラクター市場の主要企業には、Goldhofer AG、TLD Group、JBT Corporation、TREPEL Airport Equipment GmbH、Kalmar Motor AB、 Mulag Fahrzeugwerk Heinz Wössner GmbH u. Co. KG、Charlatte Manutention、Eagle Tugs、Douglas Equipment Ltd.、Tronair Inc.、Aero Specialties Inc.、Schopf Maschinenbau GmbH、Mototok International GmbH、Airtug LLC、NMC-Wollard、Weihai Guangtai Airport Equipment Co., Ltd.、SOVAM GSE、およびFlyer-Truckです。

主要な動向:

2024年7月、TREPELは309 kWの出力と最大380トンの牽引能力を備えた電気式航空機牽引車「CHARGER 380e」を発売しました。プロトタイプは2020年にテストされ、現在は量産が本格化しています。同社は2025年までに30台の電気式モデルの販売を目指しており、市場から好意的な反応を得ています。

対応機種:

• 従来型トラクター

• トウバーレストラクター

対応運用タイプ:

• プッシュバックトラクター

• メンテナンス・牽引トラクター

推進方式:

• 電気

• ディーゼル

• ハイブリッド

牽引能力:

• 最大15トン

• 16~30トン

• 31トンから50トン

• 50トン超

販売チャネル:

• オリジナル機器メーカー(OEM)

• アフターマーケット

適用分野:

• 旅客機

• 貨物機

• 軍事用航空機

対象エンドユーザー:

• 商業空港

• 航空会社

• 地上支援サービスプロバイダー

• メンテナンス、修理、オーバーホール(MRO)プロバイダー

• 軍事用空港基地

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機牽引トラクター市場、タイプ別

5.1 概要

5.2 従来型トラクター

5.3 牽引バーなしトラクター

6 グローバル航空機牽引トラクター市場、運用タイプ別

6.1 概要

6.2 プッシュバックトラクター

6.3 メンテナンス・牽引トラクター

7 グローバル航空機牽引トラクター市場、推進方式別

7.1 概要

7.2 電気式

7.3 ディーゼル式

7.4 ハイブリッド式

8 グローバル航空機牽引トラクター市場、牽引容量別

8.1 概要

8.2 15トン以下

8.3 16~30トン

8.4 31~50トン

8.5 50トン超

9 グローバル航空機牽引トラクター市場、販売チャネル別

9.1 概要

9.2 オリジナル機器メーカー(OEM)

9.3 アフターマーケット

10 グローバル航空機牽引トラクター市場、用途別

10.1 概要

10.2 旅客機

10.3 貨物機

10.4 軍事用航空機

11 グローバル航空機牽引トラクター市場、エンドユーザー別

11.1 概要

11.2 商業空港

11.3 航空会社

11.4 地上ハンドリングサービスプロバイダー

11.5 メンテナンス、修理、オーバーホール(MRO)プロバイダー

11.6 軍事空港

12 グローバル航空機牽引車市場(地域別)

12.1 概要

12.2 北米

12.2.1 アメリカ合衆国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 欧州その他

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南アメリカ地域その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 ゴールドホーファーAG

14.2 TLDグループ

14.3 JBTコーポレーション

14.4 TREPEL空港設備 GmbH

14.5 カルマル・モーター AB

14.6 ムラグ・ファールツォイクヴェルク・ハイツ・ヴェスナー GmbH u. Co. KG

14.7 シャルラット・マニュテニション

14.8 イーグル・タッグ

14.9 ドゥグラス・エクイップメント・リミテッド

14.10 トロンエア・インク

14.11 エアロ・スペシャリティーズ・インク

14.12 ショプフ・マシーネンバウ・GmbH

14.13 モトトク・インターナショナル・GmbH

14.14 エアトゥグ・LLC

14.15 NMC-ウォラード

14.16 ウェイハイ・グアンタイ空港設備株式会社

14.17 ソヴァム・GSE

14.18 フライヤー・トラック

表の一覧

1 グローバル航空機牽引トラクター市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空機牽引トラクター市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル航空機牽引トラクター市場動向(従来型トラクター別)(2024-2032年)($MN)

4 グローバル航空機牽引トラクター市場動向(牽引バーなしトラクター別)(2024-2032年)($MN)

5 グローバル航空機牽引トラクター市場動向(運用タイプ別)(2024-2032年)($MN)

6 グローバル航空機牽引トラクター市場動向(プッシュバックトラクター別)(2024-2032年)($MN)

7 グローバル航空機牽引トラクター市場動向(メンテナンス・牽引用トラクター別)(2024-2032年)($MN)

8 グローバル航空機牽引トラクター市場動向、推進方式別(2024-2032年)($MN)

9 グローバル航空機牽引トラクター市場動向、電気式別(2024-2032年)($MN)

10 グローバル航空機牽引トラクター市場動向(ディーゼル別)(2024-2032年)($MN)

11 グローバル航空機牽引トラクター市場動向(ハイブリッド別)(2024-2032年)($MN)

12 グローバル航空機牽引トラクター市場動向、牽引能力別(2024-2032年)($MN)

13 グローバル航空機牽引トラクター市場動向、15トン以下別(2024-2032年)($MN)

14 グローバル航空機牽引トラクター市場動向(16~30トン)(2024-2032年)($MN)

15 グローバル航空機牽引トラクター市場動向(31~50トン)(2024-2032年)($MN)

16 グローバル航空機牽引トラクター市場動向(50トン超)(2024-2032年)($MN)

17 グローバル航空機牽引トラクター市場動向(販売チャネル別)(2024-2032年)($MN)

18 グローバル航空機牽引トラクター市場動向(OEM別)(2024-2032年)($MN)

19 グローバル航空機牽引トラクター市場動向(アフターマーケット別)(2024-2032年)($MN)

20 グローバル航空機牽引トラクター市場動向(用途別)(2024-2032年)($MN)

21 グローバル航空機牽引トラクター市場動向(旅客機別)(2024-2032年)($MN)

22 グローバル航空機牽引車市場動向(貨物航空機別)(2024-2032年)($MN)

23 グローバル航空機牽引車市場動向(軍事航空機別)(2024-2032年)($MN)

24 グローバル航空機牽引車市場動向、最終用途別(2024-2032年)($MN)

25 グローバル航空機牽引車市場動向、商業空港別(2024-2032年)($MN)

26 グローバル航空機牽引車市場動向(航空会社別)(2024-2032年)($MN)

27 グローバル航空機牽引車市場動向(地上ハンドリングサービスプロバイダー別)(2024-2032年)($MN)

28 グローバル航空機牽引トラクター市場動向:メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

29 グローバル航空機牽引トラクター市場動向:軍事空港別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖