❖本調査資料に関するお問い合わせはこちら❖

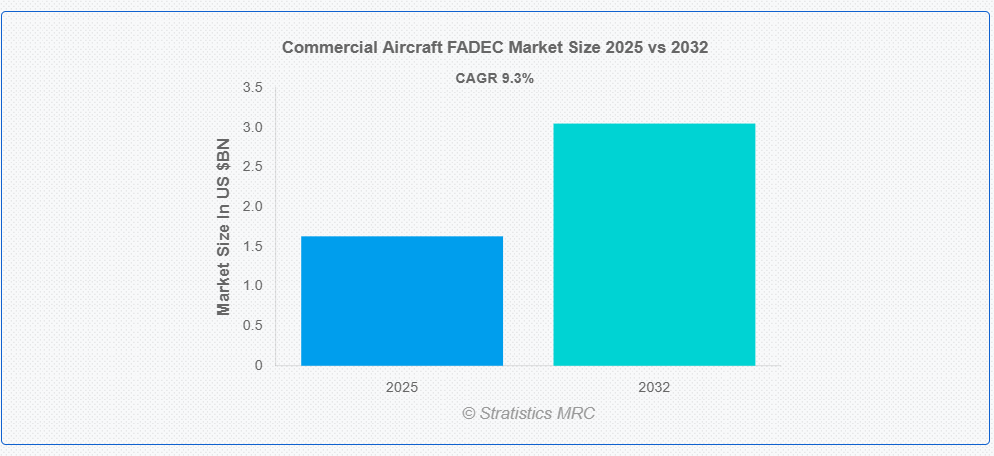

ストラテジスティクスMRCの報告によると、2025年のグローバル商用航空機FADEC市場は$16億3,000万ドルと推計され、2032年までに$30億5,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は9.3%で成長すると見込まれています。民間航空機用のフルオーソリティデジタルエンジンコントロール(FADEC)システムは、エンジンの性能と効率を管理する先進型の電子制御ユニットです。燃料の流れ、点火タイミング、推力設定を自動化し、操縦士による手動調整を排除して、運用を最適化します。FADEC は、エンジンパラメータを継続的に監視し、機能をリアルタイムで調整することで、信頼性を高めます。航空機の航空電子機器と統合することで、燃料効率の向上、メンテナンスの必要性の低減、一貫した性能の確保を実現し、より安全で効率的な飛行運用に貢献します。

エアバスによると、アジア太平洋地域では、旅客輸送量の年平均5.3%の成長と、古い燃料効率の低い航空機の早期退役により、今後20年間で17,620機の新たな旅客機と貨物機が必要になると予測されています。

市場動向:

要因:

世界的な航空需要の増加、機材の拡大、および燃料効率の向上

航空会社は、性能の最適化と運用コストの削減を目的として、FADECシステムを統合した現代的な燃料効率の高いエンジンを採用する傾向が強まっています。これらのシステムは、エンジンの精密な制御を可能にし、効率の向上、排出ガスの削減、および摩耗の最小化を実現します。環境規制の強化と燃料価格の変動に伴い、FADEC搭載エンジンの需要はさらに重要性を増しています。さらに、デジタル制御システムを搭載した次世代航空機の納入増加が採用を後押ししています。

制約要因:

大規模な研究開発費と認証費用

製造メーカーは、航空宇宙安全基準を満たすため、厳格な試験と認証が必要となり、これらは時間とコストを要します。これらの初期費用は新規参入の障壁となり、製品発売の遅延を引き起こす可能性があります。さらに、航空基準の継続的な更新と準拠は、財務負担をさらに増加させます。

機会:

老朽化した航空機に現代のFADECシステムを後付けする傾向の拡大

古いエンジンにデジタル制御システムを後付けすることで、信頼性向上、メンテナンスの簡素化、燃料消費の最適化が実現します。航空会社は、新規航空機への投資を回避しつつ持続可能性目標を達成するため、近代化の長期的なコストメリットを認識しています。この傾向は、機材更新が緩やかな地域で特に顕著であり、性能向上を優先する姿勢が市場成長を後押ししています。

脅威:

サイバー攻撃への脆弱性の増加

FADECシステムが侵害されると、エンジン性能や安全性に影響を及ぼす可能性があり、重大な脆弱性となります。航空業界は、デジタル制御アーキテクチャを不正アクセスや悪意のある攻撃から保護するため、サイバーセキュリティ対策に多額の投資を行う必要があります。規制当局もデジタル航空電子機器のセキュリティに関するガイドラインを強化しており、さらなる複雑さが加わっています。

Covid-19の影響:

パンデミックは当初、工場の閉鎖や航空会社の支出削減により、航空機納入の広範な遅延とFADECのサプライチェーン混乱を引き起こしました。しかし、業界が回復するにつれ、機材の近代化とデジタル変革への注目が再燃しています。信頼性が高くメンテナンスが容易なシステムへの需要が高まり、特に次世代航空機におけるFADEC統合への関心が増加しています。

ターボファンエンジンセグメントが予測期間中に最大の市場シェアを占めると予想されます

ターボファンエンジンセグメントは、中長距離航空機での普及率の高さから、予測期間中に最大の市場シェアを占めると予想されています。これらのエンジンは、燃料消費の最適化、推力制御の向上、エンジン状態のリアルタイム監視を可能にするFADEC技術から大きな恩恵を受けています。航空会社は高頻度路線にターボファンエンジン搭載機を依存しており、FADECの統合は一貫した性能と安全性を確保し、市場成長に寄与しています。

FADEC ソフトウェアセグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、FADEC ソフトウェアセグメントは、OEM メーカーが予知保全、リアルタイムの性能最適化、および適応制御機能をサポートする先進型ソフトウェアへの投資を進めることから、急成長が見込まれる最高成長率を達成すると予測されます。ソフトウェアのアップグレードは、既存のハードウェアの機能を強化するコスト効率に優れた方法であり、航空会社にとって非常に魅力的なものです。

最大のシェアを占める地域:

予測期間中、北米地域は、ボーイング、GE アビエーション、ハネウェルなどの大手航空機およびエンジンメーカーが拠点を置いていることから、最大の市場シェアを維持すると予想されます。この地域は、堅固な研究開発インフラと、最先端の航空宇宙技術の早期採用というメリットがあります。さらに、燃料効率と環境規制への対応に重点が置かれていることから、商用機への先進型エンジン制御システムの統合が進んでいます。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、旅客数の急増と低コストキャリアネットワークの拡大を背景に、最も高いCAGRを示すと予想されています。中国、インド、東南アジア諸国は、デジタルエンジンシステムを搭載した新機材の導入を含む航空インフラの近代化に多額の投資を行っています。航空需要の増加は、地元航空会社が効率性を向上させダウンタイムを削減する取り組みを促進しており、FADECの機能とよく一致しています。

市場の主要企業

民間航空機用 FADEC 市場の主要企業には、Woodward, Inc., Triumph Group, Inc., Thales Group, Textron Aviation, Silver Atena GmbH, Safran Group, Rolls-Royce Holdings plc, Raytheon Technologies Corporation, Pratt & Whitney, Parker Hannifin Corporation, Moog Inc., Meggitt PLC, Honeywell International Inc., GE Aviation, Electronic Concepts & Engineering, Inc., Continental Aerospace Technologies, Inc., Collins Aerospace , BAE Systems plc などです。

主な動向

2025年5月、サフランは、この地域における産業の足跡を強化するため、メキシコ・チワワに新工場を開設しました。この投資は、航空業界の高まる需要に応える同社の計画を支えるものです。

2025年5月、GE Aerospaceとカタール航空は、400基以上のGE9XおよびGEnxエンジンに関する契約締結により、パートナーシップを強化しました。さらに、GE Aerospaceは、コンパクトエンジンコア技術の進歩における重要な試験を完了しました。

対象航空機タイプ:

• ナローボディ航空機

• ワイドボディ航空機

• リージョナルジェット

• ビジネスジェット

対象エンジンタイプ:

• ターボファンエンジン

• ターボプロップエンジン

• ターボシャフトエンジン

• レシプロエンジン

対象コンポーネントタイプ:

• FADECハードウェア

• FADECソフトウェア

• その他のコンポーネントタイプ

対象プラットフォーム:

• 民間航空

• 貨物航空機

• 商業用ヘリコプター

対象エンドユーザー:

• OEM(オリジナル機器メーカー)

• 航空会社(リフィット/アフターマーケット)

• MRO(メンテナンス、修理、オーバーホール)

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約 2 序文 2.1 要約 2.2 ステークホルダー 2.3 研究範囲 2.4 研究方法論 2.4.1 データマイニング 2.4.2 データ分析 2.4.3 データ検証 2.4.4 研究アプローチ 2.5 研究資料 2.5.1 一次研究資料 2.5.2 二次調査資料 2.5.3 仮定 3 市場動向分析 3.1 概要 3.2 成長要因 3.3 制約要因 3.4 機会 3.5 脅威 3.6 エンドユーザー分析 3.7 新興市場 3.8 COVID-19の影響 4 ポーターの5つの力分析 4.1 供給者の交渉力 4.2 買い手の交渉力 4.3 代替品の脅威 4.4 新規参入の脅威 4.5 競合他社間の競争 5 グローバル商用航空機FADEC市場、航空機タイプ別 5.1 概要 5.2 狭胴型航空機 5.3 広胴型航空機 5.4 地域ジェット機 5.5 ビジネスジェット 6 グローバル商用航空機FADEC市場、 エンジンタイプ別 6.1 概要 6.2 ターボファンエンジン 6.3 ターボプロップエンジン 6.4 ターボシャフトエンジン 6.5 ピストンエンジン 7 グローバル商用航空機FADEC市場、 コンポーネントタイプ別 7.1 概要 7.2 FADECハードウェア 7.2.1 電子エンジンコントローラー(EEC) 7.2.2 センサー 7.2.3 アクチュエーター 7.3 FADECソフトウェア 7.3.1 エンジン制御アルゴリズム 7.3.2 診断・予知システム 7.4 その他のコンポーネントタイプ 8 グローバル商用航空機FADEC市場、 プラットフォーム別 8.1 概要 8.2 民間航空 8.3 貨物航空機 8.4 商業用ヘリコプター 9 グローバル商用航空機FADEC市場、エンドユーザー別 9.1 概要 9.2 OEM(オリジナル機器メーカー) 9.3 航空会社(リフィット/アフターマーケット) 9.4 MRO(メンテナンス、修理、オーバーホール) 10 グローバル商用航空機FADEC市場、地域別 10.1 概要 10.2 北米 10.2.1 米国 10.2.2 カナダ 10.2.3 メキシコ 10.3 欧州 10.3.1 ドイツ 10.3.2 イギリス 10.3.3 イタリア 10.3.4 フランス 10.3.5 スペイン 10.3.6 欧州その他 10.4 アジア太平洋 10.4.1 日本 10.4.2 中国 10.4.3 インド 10.4.4 オーストラリア 10.4.5 ニュージーランド 10.4.6 韓国 10.4.7 アジア太平洋その他 10.5 南米 10.5.1 アルゼンチン 10.5.2 ブラジル 10.5.3 チリ 10.5.4 南米その他 10.6 中東・アフリカ 10.6.1 サウジアラビア 10.6.2 アラブ首長国連邦 10.6.3 カタール 10.6.4 南アフリカ 10.6.5 中東・アフリカその他 11 主要な動向 11.1 協定、 提携、協力関係、合弁事業 11.2 買収・合併 11.3 新製品発売 11.4 拡大 11.5 その他の主要戦略 12 企業プロファイル 12.1 ウッドワード・インク 12.2 トライアンフ・グループ・インク 12.3 タルス・グループ 12.4 テキストロン・アビエーション 12.5 シルバー・アテナ・GmbH 12.6 サフラン・グループ 12.7 ロールスロイス・ホールディングス 12.8 レイセオン・テクノロジーズ 12.9 プラット・アンド・ホイットニー 12.10 パーカー・ハニフィン 12.11 ムーグ 12.12 メガキット 12.13 ハネウェル・インターナショナル 12.14 GE アビエーション 12.15 エレクトロニック・コンセプト&エンジニアリング 12.16 コンチネンタル・エアロスペース・テクノロジーズ社 12.17 コリンズ・エアロスペース 12.18 BAE システムズ社 表 1 世界の民間航空機 FADEC 市場の見通し、地域別(2024 年~2032 年)(百万ドル) 2 世界の民間航空機 FADEC 市場の見通し、航空機タイプ別(2024 年~2032 年)(百万ドル) 3 世界の民間航空機用 FADEC 市場の見通し、狭胴型航空機別(2024 年~2032 年)(百万ドル4 世界の民間航空機用 FADEC 市場の見通し、広胴型航空機別(2024 年~2032 年)(百万ドル5 世界の民間航空機用 FADEC 市場の見通し、地域別ジェット機別(2024 年~2032 年 ($MN) 6 グローバル商用航空機FADEC市場動向、ビジネスジェット別(2024-2032年) ($MN) 7 グローバル商用航空機FADEC市場動向、エンジンタイプ別(2024-2032年) ($MN) 8 グローバル商用航空機FADEC市場動向、ターボファンエンジン別(2024-2032年) ($MN) 9 グローバル商用航空機FADEC市場動向(ターボプロップエンジン別)(2024-2032年) ($MN) 10 グローバル商用航空機FADEC市場動向(ターボシャフトエンジン別)(2024-2032年) ($MN) 11 グローバル商用航空機FADEC市場動向(レシプロエンジン別)(2024-2032年)($MN)12 グローバル商用航空機FADEC市場動向(コンポーネントタイプ別)(2024-2032年)($MN)13 グローバル商用航空機FADEC市場動向(FADECハードウェア別)(2024-2032年) ($MN) 14 グローバル商用航空機FADEC市場動向、電子エンジンコントローラー(EEC)別(2024-2032年) ($MN) 15 グローバル商用航空機FADEC市場動向、センサー別(2024-2032年) ($MN) 16 グローバル商用航空機FADEC市場動向(アクチュエーター別)(2024-2032年) ($MN)17 グローバル商用航空機FADEC市場動向(FADECソフトウェア別)(2024-2032年) ($MN)18 グローバル商用航空機FADEC市場動向(エンジン制御アルゴリズム別)(2024-2032年) ($MN) 19 グローバル商用航空機FADEC市場動向、診断・予知システム別(2024-2032年) ($MN) 20 グローバル商用航空機FADEC市場動向、その他のコンポーネントタイプ別(2024-2032年) ($MN) 21 グローバル商用航空機FADEC市場動向、プラットフォーム別(2024-2032年)($MN) 22 グローバル商用航空機FADEC市場動向、民間航空機別(2024-2032年)($MN) 23 グローバル商用航空機FADEC市場動向、貨物航空機別(2024-2032年) ($MN) 24 グローバル商用航空機FADEC市場動向:商用ヘリコプター別(2024-2032) ($MN) 25 グローバル商用航空機FADEC市場動向:最終ユーザー別(2024-2032) ($MN) 26 グローバル商用航空機FADEC市場動向:OEM別 (オリジナル機器メーカー) (2024-2032) ($MN) 27 グローバル商用航空機FADEC市場動向、航空会社別(リトロフィット/アフターマーケット) (2024-2032) ($MN) 28 グローバル商用航空機FADEC市場動向、MRO(メンテナンス、修理、オーバーホール)別(2024-2032) ($MN)注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様の形式で記載されています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖