❖本調査資料に関するお問い合わせはこちら❖

外科用モニター市場規模およびシェア予測 2025年から2035年

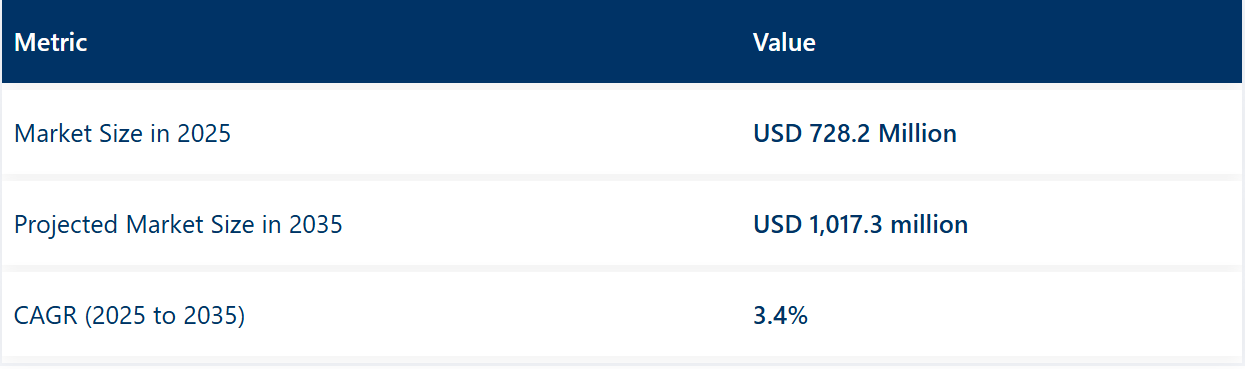

世界の外科用モニター市場は、2025年に7億2,820万米ドルと評価され、2035年には10億1,730万米ドルに達し、予測期間中のCAGRは3.4%になると予測されています。

外科用モニター市場のクイック統計業界価値(2025年):7億2,820万米ドル予測価値(2035年):10億1,730万米ドル予測 CAGR:3.42025年の主要セグメント:フル HD モニター主な成長地域:北米およびヨーロッパ主要企業:ストライカーコーポレーション、EIZO、Barco NV、ソニー株式会社、FSN Medical Technologies測定値2025年の市場規模 7億2,820万米ドル2035年の予測市場規模 10億1,730万米ドルCAGR(2025年から2035年) 3.4

世界中の医療施設が、手術の精度を高め、治療成果を向上させ、低侵襲手術のワークフローをサポートするために、高度な視覚化システムへの投資を進めていることから、手術用モニター市場は着実な成長を続けています。複雑な手術において、解剖学的構造を正確に把握する必要性が高まっていることから、高解像度および 4K モニターの採用が進んでいます。画質、感染対策、人間工学に基づいた設計を重視する規制要件により、従来の機器から、最新の密閉型ディスプレイシステムへの置き換えが進んでいます。

輝度の均一性、反射防止コーティング、リアルタイムビデオ統合などの技術的進歩も、アップグレードサイクルをさらに後押ししています。病院や外来手術センターでは、内視鏡カメラ、ロボットプラットフォーム、電子カルテとシームレスに連携する柔軟性の高いモニターの調達を優先しています。

外科用モニター市場を主な投資セグメント別に分析

LEDバックライト付きLCDディスプレイは、その優れた明るさとエネルギー効率により、高い採用率で市場をリード

LED バックライト付き LCD ディスプレイは、収益シェアの 55.0% を占めており、手術環境における標準的なディスプレイ技術として広く使用されていることを反映しています。このセグメントは、従来の蛍光灯に比べ、LED バックライトが優れた明るさ、安定した照明、発熱の低減という利点を持っていることが要因となっています。

病院は、エネルギー効率と長い稼働寿命により総所有コストの低減を支援するこれらのモニターを好んでいます。バックライトの均一性と色再現性の向上は、細かな解剖構造の可視化をさらに向上させています。画像の明瞭さと安全性を求める規制遵守要件は、古いLCDシステムからLEDバックライトモデルへの置き換えを後押ししています。

フルHDモニターは、日常的な手術に最適なバランスのとれた性能とコスト効率で市場を支配

フルHDモニターの収益シェアは 42.3% を占めており、ほとんどの外科手術用途の実用的な標準としてその人気を強調しています。このセグメントは、4K 代替製品のような高額のコストをかけずに、幅広い低侵襲手術や開腹手術に十分な、鮮明で詳細な画像を提供できることが要因となっています。

臨床チームは、信頼性、内視鏡や腹腔鏡画像システムとの互換性、既存の手術室インフラへの統合の容易さから、フルHDディスプレイを好んでいます。メーカーは、予算に敏感な顧客に対応しつつ、明るさ、コントラスト、遅延性能の高さを維持するため、フルHDモデルを優先しています。

病院は、大規模な調達と標準化された視覚化技術に重点を置き、市場を牽引

病院は、専門分野を問わず複雑な外科医療の主要提供機関としての地位を背景に、市場収益の 63.8% を占めています。この分野は、高品質の視覚化システムを必要とする統合手術室、ハイブリッドスイート、および低侵襲手術プログラムへの投資によって支えられています。

病院は、画像品質の一貫性確保、メンテナンスの複雑化軽減、感染管理や人間工学的設計に関する規制基準の遵守を目的に、標準化されたモニター調達を優先しています。中央集約型の調達契約により、主要メーカーとのボリュームディスカウントや長期サービスパートナーシップが実現しています。

課題と機会

課題

UHDおよび3Dモニターの高いコスト、統合の複雑さ、地方病院でのアクセス制限

一部の高度な手術用モニターは、資本投資コストが非常に高いため、資源の乏しい病院や地方医療施設での導入に影響を与えています。このようなモニターを既存の機器や異なる手術手法と統合するには、多くの場合、専門的なスキルとインフラの改造が必要となります。

さらに、手術室でのモニター導入における耐久性や清浄度の要件が、設計やコストに与える影響も、設計やコストに関する課題となっています。WHOは、低所得地域における現代的な手術環境へのアクセスを確保することが、手術成果の向上と公平性の実現に不可欠であると指摘しています。

機会

4K/8K解像度、AI支援画像強化、スマート手術室統合

4K/8K解像度とAI画像強化、およびスマート手術室への統合の機会が生まれています。ウルトラHDディスプレイの採用が進んでおり、色再現性と深度認識の向上が実現しています。これは、高度な手術や最小侵襲手術において特に重要です。

新しい世代の3Dおよび8K手術用モニターは、マイクロ手術、整形外科、神経外科などの手術中の深度可視化を向上させています。スマート手術室、手術用ロボット、AI画像解析ツールとの統合により、拡張現実によるリアルタイム診断と手術精度が実現します。WHOによると、可視化と術中ガイドの強化は、手術室での合併症を大幅に削減し、患者安全性を向上させるのに役立ちます。

国別見通し

米国

米国における手術用モニターの市場は成長を続けており、低侵襲手術、ロボット支援手術、統合システムのトレンドに支えられています。病院や外来手術センターのユーザーは、腹腔鏡手術、内視鏡手術、脳神経外科手術での視認性を高めるため、旧式のモニターを、より大型の高解像度 4K モニターに交換しています。

OECD によると、米国では、強力な外科インフラとデジタル画像システムの早期導入が引き続き需要の牽引要因となっている一方、リアルタイム画像処理と反射防止コーティングを備えた高精度ディスプレイが成長を後押ししています。また、ハイブリッド手術室のアップグレードや、人間工学に基づいたモバイルフレンドリーなモニターセットアップの需要の増加も、この成長に貢献しています。

英国

英国では、NHSの近代化と専門分野における日帰り手術の拡大が、手術用モニター市場を支えています。病院では、鍵穴手術やロボット支援手術中の視認性を高めるため、手術室に新しいモニターを導入しています。

OECDは、画像診断システムと電子カルテの統合など、手術ワークフローのデジタル化への投資が、手術チームの連携を促進し、視覚的疲労を最小限に抑える、薄型で柔軟性があり、滅菌対応可能なモニターの需要を強力に支えていると主張しています。

欧州

EUの手術用モニター市場は、手術室の近代化と画像誘導による手術の利用拡大を背景に、徐々に成長しています。ドイツ、フランス、イタリアは、公立病院や学術研究センターにおけるフル HD および 4K モニター導入の先進国です。

国連によると、EU の医療投資戦略は、より広範な手術の革新の一環として、医療用画像ディスプレイの導入を推進しています。また、PACS や手術ナビゲーションシステムと互換性のある、複雑な手術に対応したマルチ入力対応のタッチスクリーン手術用モニターの需要も増加しています。

日本

日本の手術用モニター市場は、高度な腹腔鏡手術や整形外科手術での使用の増加に後押しされています。日本の病院は、主に脳神経外科や眼科などの精密さを重視する専門分野からの需要に応えるため、超鮮明な画像表示を非常に重視しています。

OECDの報告によると、デジタルヘルスと外科用ロボット工学への政府の支援が、古いモニターを高いコントラストと低遅延を備えた外科用ディスプレイに置き換える必要性を促しています。国内企業は、手術室での連続使用に耐える抗菌表面と長寿命を備えたOLEDと医療用グレードのLCDモニターを製造しています。

韓国

韓国では、民間病院、外科センター、スマート病院での採用が進んでいることから、手術用モニターの市場が成長しています。韓国は、医療用モニターと内視鏡、超音波、手術用ロボットの統合を推進するデジタル医療インフラの分野をリードしていると言われています。

OECDは、韓国のスマート病院イニシアチブと手術件数の増加が、リアルタイムフィードバックとリモートアクセス機能を提供するコンパクトで高解像度のモニターの需要を後押ししていると指摘しています。国内メーカーは、CE認証とFDA承認を取得したディスプレイの輸出向け生産に注力しています。

競争動向

競争環境は、4Kおよび3Dディスプレイの革新、抗菌コーティング、高度な画像処理機能に投資する企業によって形成されています。大手メーカーは、内視鏡およびロボットプラットフォームとのシームレスな統合と互換性を実現するため、手術機器ベンダーとの提携を進めています。

病院との戦略的提携により、製品の検証とユーザートレーニングプログラムの最適化が進んでいます。デジタルマーケティングキャンペーンやバーチャルデモも、臨床医の関与を支援しています。これらの取り組みは、手術の視覚化が進展する中、競争の持続と製品の差別化を推進すると予想されます。

主要な開発動向:

- 2025年、ソニーはLocal Dimming Technology(Backlight Master Drive)を搭載した外科用モニター「LMD-32M1MD」を発売しました。このミニLEDディスプレイは、精密な明るさ制御と黒のコントラスト比1,000,000:1を実現しています。ピーク輝度1,850 cd/m²を超える性能に加え、世界初のVESA DisplayHDR1000認証を取得した外科用モニターとして、比類ない画像クリアネスを実現しています。

- 2024年、LGエレクトロニクスは、Mini LED技術を採用した31.5インチ外科用モニター(32HR734S)を発売し、米国での販売向けにFDA 510(k)認証を取得しました。精密な明るさと広色域により、内視鏡検査や腹腔鏡手術に最適なクリアな手術画像を提供します。

- 2024年、EIZO GmbH は、CuratOR シリーズに 55 インチの LL550W(4K 解像度)と 19 インチの LS1910 の 2 つの新しいモニターを発売しました。これらのモニターは、グレースケールおよびカラーの両方の医療用画像表示に最適化されており、循環器科、血管造影、インターベンショナルラジオロジーなどの用途に最適です。

主要メーカー

- Stryker Corporation

- Eizo Corporation

- Sony Corporation

- Mindray DS USA, Inc.

- Nanjing Jusha Display Technology

- STERIS

- Advantech Co., Ltd.

- Ampronix, LLC

- NDS Surgical Imaging

- FSN Medical Technologies

主要セグメンテーション

技術別:

- LEDバックライト付きLCD

- OLED

- 3Dディスプレイ

- 4K Ultra HDディスプレイ

- 8K ウルトラ HD ディスプレイ

- その他(QLED、CRT など)

画面サイズ別

- 22インチ以下

- 22~27インチ

- 28~32インチ

- 33~42インチ

- 42インチ以上

解像度別

- HD

- フルHD

- 4K UHD

- 8K UHD

用途別

- 内視鏡検査

- 腹腔鏡手術

- 心臓血管手術

- 脳神経外科

- 整形外科

- 婦人科

- 泌尿器科

- 一般外科

- ハイブリッド手術室

エンドユーザー別:

- 病院

- 外来手術センター

- 専門クリニック

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020 年から 2024 年までの市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの市場分析、および 2025 年から 2035 年までの予測

- 技術

- 画面サイズ

- 解像度

- 用途

- エンドユーザー

- 2020年から2024年の市場分析および2025年から2035年の予測、技術別

- LEDバックライト付きLCD

- OLED

- 3Dディスプレイ

- 4K Ultra HDディスプレイ

- 8K Ultra HDディスプレイ

- その他(QLED、CRTなど

- 市場分析 2020年から2024年、および2025年から2035年の予測、画面サイズ別

- 22インチ未満

- 22~27インチ

- 28~32インチ

- 33~42インチ

- 42インチ以上

- 市場分析 2020年から2024年、および2025年から2035年の予測、解像度別

- HD

- フル HD

- 4K UHD

- 8K UHD

- 2020 年から 2024 年までの市場分析および 2025 年から 2035 年までの予測、用途別

- 内視鏡検査

- 腹腔鏡手術

- 心臓血管手術

- 脳神経外科

- 整形外科

- 婦人科

- 泌尿器科

- 一般外科

- ハイブリッド手術室

- 2020年から2024年の市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 2020年から2024年の市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカにおける売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の画面サイズ、用途、エンドユーザー別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業

-

- Stryker Corporation

- Eizo Corporation

- Sony Corporation

- Mindray DS USA, Inc.

- Nanjing Jusha Display Technology

- STERIS

- Advantech Co., Ltd.

- Ampronix, LLC

- NDS Surgical Imaging

- FSN Medical Technologies

-