❖本調査資料に関するお問い合わせはこちら❖

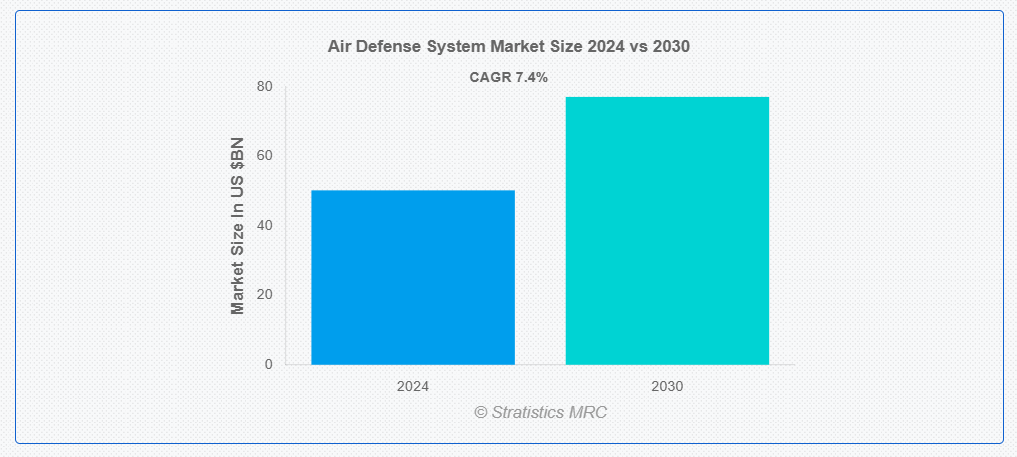

ストラテジスティクスMRCの報告によると、2024年のグローバル航空防衛システム市場は$50.2億ドルと推計され、2030年までに$77.1億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.4%で成長すると見込まれています。航空防衛システム(ADS)は、ミサイル、航空機、ドローンなどの空中脅威を検知、追跡、迎撃、排除するために統合された技術、装備、手法の集合体です。レーダー、戦闘機、対空兵器、迎撃ミサイル、指揮統制装置などがその例です。航空防衛システムの目的は、住宅地、軍事施設、重要なインフラを敵の空襲から防衛することです。これらのシステムは、多様な空中の脅威に対する防護壁を提供し、軍隊、政府、防衛機関によって領土境界の支配を維持し、空域の安全を確保するために使用されます。

軍事シンクタンクの調査によると、2023年の世界防衛支出は9%増加し、過去最高の$2.2兆ドルに達しました。この増加は、主にロシアのウクライナ侵攻による地政学的緊張が要因とされています。

市場動向:

推進要因

地政学的緊張の高まり

各国が防衛能力の強化を優先課題としていることから、地政学的緊張の高まりが防空システム市場を大幅に牽引しています。安全保障上の懸念の高まり、軍事対立、領土問題により、各国はミサイル防衛システムやレーダーシステムなどの先進的な防空技術への投資を急いでいます。防衛予算の増加と国家安全保障の必要性が、進化する脅威(空中攻撃やミサイル攻撃など)に対抗するための最先端の航空防衛ソリューションの需要を加速させ、グローバルな市場成長を後押ししています。

制約要因:

複雑さと統合の問題

複雑さと統合に関する課題は、システムの開発と展開に必要な時間とコストを増大させることで市場を阻害しています。レーダー、ミサイルシステム、指揮統制システムなどの最先端技術を、一貫性のある防衛ネットワークに組み込むことは困難です。これらの困難は、遅延、メンテナンス費用の増加、運用効率の低下につながることが多く、市場の拡大を制約しています。また、旧式システムと新式システムの技術的な非互換性も、統合の大きな障害となり、市場の拡大を制限する要因となる可能性があります。

機会:

技術の進歩

技術開発は、レーダー探知、ミサイルの精度、システム統合などの機能向上により、防空システム市場の成長を大きく推進しています。データ分析、機械学習、人工知能の進歩により、脅威の識別能力の向上と意思決定の迅速化が可能になっています。さらに、サイバーセキュリティ、ドローン防衛、極超音速技術の進歩により、防空システムは変化する脅威に対する防御力が強化されています。これらの技術により、より効果的で正確かつ柔軟な防衛メカニズムが実現し、世界的な市場需要が高まっています。

脅威:

サイバー脅威に対する脆弱性

サイバー脅威に対する脆弱性は、システムの完全性や運用効率を損なうため、防空システム市場にとって大きな障害となっています。サイバー攻撃は、レーダー探知やミサイル制御などの重要な機能を妨害し、セキュリティ侵害につながる可能性があります。これらのリスクは、システムの保護コストを増加させ、技術の進歩を遅らせ、防空能力に対する信頼を損ない、最終的には市場の成長を制限し、先進的な防衛技術の採用を妨げる要因となります。

COVID-19の影響:

COVID-19パンデミックは、生産の遅延、サプライチェーンの課題、防衛予算の削減により、一時的に航空防衛システム市場を混乱させました。しかし、パンデミックはセキュリティ強化の必要性を浮き彫りにし、政府が防衛支出を優先させるよう促しました。その結果、地政学的緊張の高まりとパンデミック後の時代における堅固な防衛能力の必要性から、現代化された航空防衛システムへの需要が増加し、市場は回復しました。

予測期間中は、ミサイル防衛システムセグメントが最大規模となる見通しです。

ミサイル防衛システムセグメントは、レーダー、迎撃ミサイル、指揮統制システムなどの先進技術の需要により、予測期間中は最大規模となる見通しです。各国がミサイルの脅威に対する防御を優先する中、統合防空システムへの投資が増加しています。この市場拡大は、弾道ミサイルと航空機脅威に対する防御能力の強化ニーズにより、システム機能の革新が進み、軍事分野における航空防衛ソリューションのグローバル販売が拡大するからです。

武器システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

武器システムセグメントは、レーダーシステム、ミサイル技術、電子戦能力の進展により、航空防衛ソリューションの改善ニーズが高まるため、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。変化する脅威に対抗するため、防空システムは多層防御プラットフォームや地対空ミサイルなどの現代的な兵器システムに対応できるようアップグレードする必要があります。各国が空域の安全保障のために最先端の軍事技術を導入する中、特に高リスク地域における空中攻撃からの信頼性の高い保護に対する需要の増加が、市場の拡大を後押ししています。

最大のシェアを占める地域:

北米は、防衛予算の増加、技術の進歩、および航空脅威に対する懸念の高まりにより、予測期間において最大の市場シェアを維持すると予想されます。先進型レーダー、ミサイル防衛、サイバー能力の統合など、既存の防衛システムの近代化が需要を後押ししています。地政学的緊張、特に新興のグローバル脅威との対立は、航空防衛インフラへの投資をさらに加速させています。さらに、米国軍の国土安全保障と防衛態勢の強化への重点が、地域における市場拡大に大きく貢献しています。

最も高いCAGRを有する地域:

アジア太平洋地域は、領土紛争の増加、地政学的緊張、高度な防衛能力への需要の高まりにより、予測期間中に最も高いCAGRを記録すると予想されています。主な要因としては、防衛予算の増加、軍事施設の更新、監視、レーダー、ミサイル防衛のための技術開発などが挙げられます。また、この地域の戦略的重要性と防衛同盟の拡大により、強力な防空ソリューションの需要も高まっています。この地域の市場は、航空攻撃に対するセキュリティ強化の需要により、拡大しています。

市場の主要企業

防空システム市場の主要企業には、Saab AB, Israel Aerospace Industries Ltd., Leonardo S.p.A, Lockheed Martin Corporation, BAE Systems plc, Rheinmetall AG, Thales Group, Kongberg Gruppen ASA, RTX Corporation, Northrop Grumman, Boeing, Aslesan A.S., Hanwha Corporation, Elibit Systems Ltd., General Dynamics , L3Harris Technologies Inc.などがあります。

主な動向

2024年9月、ハンファエアロスペースはSK Enmoveと共同で、世界初の液浸冷却型エネルギー貯蔵システム(ESS)を発表し、不燃性バッテリー技術への大きな一歩を踏み出しました。

2024年6月、テラン・オービタル・コーポレーションはハンファ・システムズとの間で覚書(MOU)の締結を発表しました。このMOUは両社の戦略的パートナーシップを強化し、ハンファ・システムズとその子会社フレックスェル・スペースを通じて最先端の太陽光発電と衛星ソリューションの開発における協業の重要なマイルストーンとなります。

2024年5月、ハンファ・コーポレーションとINEOS Nitrilesは、米国で年間100万トン以上の生産能力を有する低炭素アンモニア施設における二酸化炭素回収・貯留(CCS)技術の研究開発における協業の意向を発表しました。

対象機種:

• ミサイル防衛システム

• 対空システム

• ロケット、大砲、迫撃砲対策(C-RAM)システム

• 対無人航空機システム(C-UAS)

対象プラットフォーム:

• 陸上

• 航空

• 海上

対象範囲:

• 短距離防空(SHORAD)システム

• 中距離対空防衛(MRAD)システム

• 長距離対空防衛(LRAD)システム

対象コンポーネント:

• 武器システム

• 砲火管制システム

• 指揮統制システム

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空防衛システム市場(タイプ別)

5.1 概要

5.2 ミサイル防衛システム

5.3 対空システム

5.4 ロケット、大砲、迫撃砲対策(C-RAM)システム

5.5 対無人航空機システム(C-UAS)

6 プラットフォーム別グローバル防空システム市場

6.1 はじめに

6.2 陸上ベース

6.3 航空機ベース

6.4 海上ベース

7 グローバル航空防衛システム市場、範囲別

7.1 概要

7.2 短距離航空防衛(SHORAD)システム

7.3 中距離航空防衛(MRAD)システム

7.4 長距離航空防衛(LRAD)システム

8 グローバル航空防衛システム市場、コンポーネント別

8.1 概要

8.2 武器システム

8.3 砲火管制システム

8.4 指揮統制システム

9 グローバル航空防衛システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 サブ AB

11.2 イスラエル・エアロスペース・インダストリーズ

11.3 レオナルド S.p.A

11.4 ロッキード・マーティン

11.5 BAE システムズ

11.6 ラインメタル

11.7 ターレスグループ

11.8 コングスベルグ・グループ

11.9 RTX コーポレーション

11.10 ノースロップ・グラマン

11.11 ボーイング

11.12 アスレサン A.S.

11.13 ハンファコーポレーション

11.14 エリビット・システムズ

11.15 ジェネラル・ダイナミクス

11.16 L3Harris Technologies Inc.

表一覧

1 グローバル航空防衛システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空防衛システム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空防衛システム市場動向(ミサイル防衛システム別)(2022-2030年) ($MN)

4 グローバル航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

5 グローバル航空防衛システム市場動向(ロケット、砲兵、迫撃砲(C-RAM)システム別)(2022-2030年)($MN)

6 グローバル防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030)(百万ドル

7 グローバル防空システム市場の見通し、プラットフォーム別(2022-2030)(百万ドル

8 グローバル防空システム市場の見通し、陸上ベース別(2022-2030)(百万ドル

9 グローバル航空防衛システム市場動向:航空ベース別(2022-2030年)($MN)

10 グローバル航空防衛システム市場動向:海上ベース別(2022-2030年)($MN)

11 グローバル航空防衛システム市場動向:射程別(2022-2030年)($MN)

12 グローバル航空防衛システム市場動向:短距離航空防衛(SHORAD)システム別(2022-2030年)($MN)

13 グローバル航空防衛システム市場動向:中距離航空防衛(MRAD)システム別(2022-2030年)($MN)

14 グローバル航空防衛システム市場動向、長距離航空防衛(LRAD)システム別(2022-2030年)($MN)

15 グローバル航空防衛システム市場動向、コンポーネント別(2022-2030年) ($MN)

16 グローバル航空防衛システム市場動向:武器システム別(2022-2030年)($MN)

17 グローバル航空防衛システム市場動向:火器管制システム別(2022-2030年)($MN)

18 グローバル航空防衛システム市場動向:指揮統制システム別(2022-2030年)($MN)

19 北米航空防衛システム市場動向(国別)(2022-2030年)($MN)

20 北米航空防衛システム市場動向(種類別)(2022-2030年)($MN)

21 北米航空防衛システム市場動向(ミサイル防衛システム別)(2022-2030年)($MN)

22 北米航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

23 北米航空防衛システム市場動向(対ロケット・砲兵・迫撃砲(C-RAM)システム別)(2022-2030年)($MN)

24 北米防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030)(百万ドル)

25 北米防空システム市場の見通し、プラットフォーム別(2022-2030)(百万ドル)

26 北米防空システム市場の見通し、陸上ベース別(2022-2030)(百万ドル)

27 北米航空防衛システム市場動向(航空機搭載型別)(2022-2030年)($MN)

28 北米航空防衛システム市場動向(海上搭載型別)(2022-2030年)($MN)

29 北米航空防衛システム市場動向(射程別)(2022-2030年)($MN)

30 北米航空防衛システム市場動向(短距離航空防衛(SHORAD)システム別)(2022-2030年)($MN)

31 北米航空防衛システム市場動向(中距離航空防衛(MRAD)システム別)(2022-2030年)($MN)

32 北米航空防衛システム市場動向:長距離航空防衛(LRAD)システム別(2022-2030年)($MN)

33 北米航空防衛システム市場動向:コンポーネント別(2022-2030年)($MN)

34 北米航空防衛システム市場動向:兵器システム別(2022-2030年)($MN)

35 北米航空防衛システム市場動向:火器管制システム別(2022-2030年)($MN)

36 北米航空防衛システム市場動向:指揮統制システム別(2022-2030年)($MN)

37 欧州航空防衛システム市場動向:国別(2022-2030年)($MN)

38 欧州防空システム市場動向(タイプ別)(2022-2030年)($MN)

39 欧州防空システム市場動向(ミサイル防衛システム別)(2022-2030年)($MN)

40 欧州防空システム市場動向(対空システム別)(2022-2030年) (百万ドル)

41 ヨーロッパの防空システム市場の見通し、対ロケット、対砲兵、対迫撃砲(C-RAM)システム別(2022-2030)(百万ドル

42 ヨーロッパの防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030)(百万ドル

43 欧州防空システム市場動向:プラットフォーム別(2022-2030年)($MN)

44 欧州防空システム市場動向:陸上ベース別(2022-2030年)($MN)

45 欧州防空システム市場動向:空中ベース別(2022-2030年)($MN)

46 欧州航空防衛システム市場動向(海上ベース別)(2022-2030年)($MN)

47 欧州航空防衛システム市場動向(射程別)(2022-2030年)($MN)

48 欧州航空防衛システム市場動向(短距離航空防衛(SHORAD)システム別)(2022-2030年)($MN)

49 欧州航空防衛システム市場動向:中距離航空防衛(MRAD)システム別(2022-2030年)($MN)

50 欧州航空防衛システム市場動向:長距離航空防衛(LRAD)システム別(2022-2030年) ($MN)

51 欧州防空システム市場動向:コンポーネント別(2022-2030年)($MN)

52 欧州防空システム市場動向:兵器システム別(2022-2030年)($MN)

53 欧州防空システム市場動向:火器管制システム別(2022-2030年) ($MN)

54 欧州防空システム市場動向(指揮統制システム別)(2022-2030年) ($MN)

55 アジア太平洋防空システム市場動向(国別)(2022-2030年) ($MN)

56 アジア太平洋防空システム市場動向(タイプ別)(2022-2030年) ($MN)

57 アジア太平洋地域 航空防衛システム市場動向、ミサイル防衛システム別(2022-2030年) ($MN)

58 アジア太平洋地域 航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

59 アジア太平洋地域 航空防衛システム市場動向(ロケット、砲兵、迫撃砲対策システム(C-RAM)別)(2022-2030年)($MN)

60 アジア太平洋地域の防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030)(百万ドル

61 アジア太平洋地域の防空システム市場の見通し、プラットフォーム別(2022-2030)(百万ドル

62 アジア太平洋地域の防空システム市場の見通し、陸上ベース別(2022-2030 ($MN)

63 アジア太平洋地域航空防衛システム市場動向、航空機搭載型別(2022-2030年)($MN)

64 アジア太平洋地域航空防衛システム市場動向、海上搭載型別(2022-2030年)($MN)

65 アジア太平洋地域航空防衛システム市場動向、射程距離別(2022-2030年)($MN)

66 アジア太平洋地域航空防衛システム市場動向(短距離航空防衛(SHORAD)システム別)(2022-2030年)($MN)

67 アジア太平洋地域航空防衛システム市場動向(中距離航空防衛(MRAD)システム別)(2022-2030年)($MN)

68 アジア太平洋地域航空防衛システム市場動向(長距離航空防衛(LRAD)システム別)(2022-2030年)($MN)

69 アジア太平洋地域航空防衛システム市場動向(コンポーネント別)(2022-2030年)($MN)

70 アジア太平洋地域航空防衛システム市場動向(兵器システム別)(2022-2030年) ($MN)

71 アジア太平洋地域 航空防衛システム市場動向、火器管制システム別(2022-2030年)($MN)

72 アジア太平洋地域 航空防衛システム市場動向、指揮統制システム別(2022-2030年)($MN)

73 南米 航空防衛システム市場動向、国別(2022-2030年)($MN)

74 南米航空防衛システム市場動向(タイプ別)(2022-2030年)($MN)

75 南米航空防衛システム市場動向(ミサイル防衛システム別)(2022-2030年)($MN)

76 南米航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

77 南米の防空システム市場の見通し、対ロケット、対砲兵、対迫撃砲(C-RAM)システム別(2022-2030)(百万ドル

78 南米の防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030)(百万ドル

79 南米航空防衛システム市場動向:プラットフォーム別(2022-2030年)($MN)

80 南米航空防衛システム市場動向:陸上配備型(2022-2030年)($MN)

81 南米航空防衛システム市場動向:航空配備型(2022-2030年)($MN)

82 南米航空防衛システム市場動向(プラットフォーム別)(2022-2030年)($MN)

83 南米航空防衛システム市場動向(射程別)(2022-2030年)($MN)

84 南米航空防衛システム市場動向(短距離航空防衛(SHORAD)システム別)(2022-2030年) ($MN)

85 南米航空防衛システム市場動向:中距離航空防衛(MRAD)システム別(2022-2030年) ($MN)

86 南米航空防衛システム市場動向:長距離航空防衛(LRAD)システム別(2022-2030年) ($MN)

87 南米航空防衛システム市場動向:コンポーネント別(2022-2030年)($MN)

88 南米航空防衛システム市場動向:兵器システム別(2022-2030年)($MN)

89 南米航空防衛システム市場動向:火器管制システム別(2022-2030年)($MN)

90 南米航空防衛システム市場動向(指揮統制システム別)(2022-2030年)($MN)

91 中東・アフリカ航空防衛システム市場動向(国別)(2022-2030年)($MN)

92 中東・アフリカ航空防衛システム市場動向(タイプ別)(2022-2030年)($MN)

93 中東・アフリカ地域 航空防衛システム市場動向(ミサイル防衛システム別)(2022-2030年)($MN)

94 中東・アフリカ地域 航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

95 中東およびアフリカの防空システム市場の見通し、対ロケット、対砲兵、対迫撃砲(C-RAM)システム別(2022-2030)(百万ドル

96 中東およびアフリカの防空システム市場の見通し、対無人航空機システム(C-UAS)別(2022-2030 ($MN)

97 中東・アフリカ地域 航空防衛システム市場動向(プラットフォーム別)(2022-2030年)($MN)

98 中東・アフリカ地域 航空防衛システム市場動向(陸上配備型)(2022-2030年)($MN)

99 中東・アフリカ地域 航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

100 中東・アフリカ地域 航空防衛システム市場動向(対空システム別)(2022-2030年)($MN)

101 中東・アフリカ地域 航空防衛システム市場動向(射程別)(2022-2030年)($MN)

102 中東・アフリカ地域 航空防衛システム市場動向(短距離航空防衛(SHORAD)システム別)(2022-2030年)($MN)

103 中東・アフリカ地域 航空防衛システム市場動向(中距離航空防衛(MRAD)システム別)(2022-2030年)($MN)

104 中東・アフリカ地域 航空防衛システム市場動向、 長距離防空(LRAD)システム別(2022-2030年)($MN)

105 中東・アフリカ地域防空システム市場動向、コンポーネント別(2022-2030年)($MN)

106 中東・アフリカ地域防空システム市場動向、兵器システム別(2022-2030年)($MN)

107 中東・アフリカ地域 航空防衛システム市場動向、火器管制システム別(2022-2030年)($MN)

108 中東・アフリカ地域 航空防衛システム市場動向、指揮統制システム別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖