❖本調査資料に関するお問い合わせはこちら❖

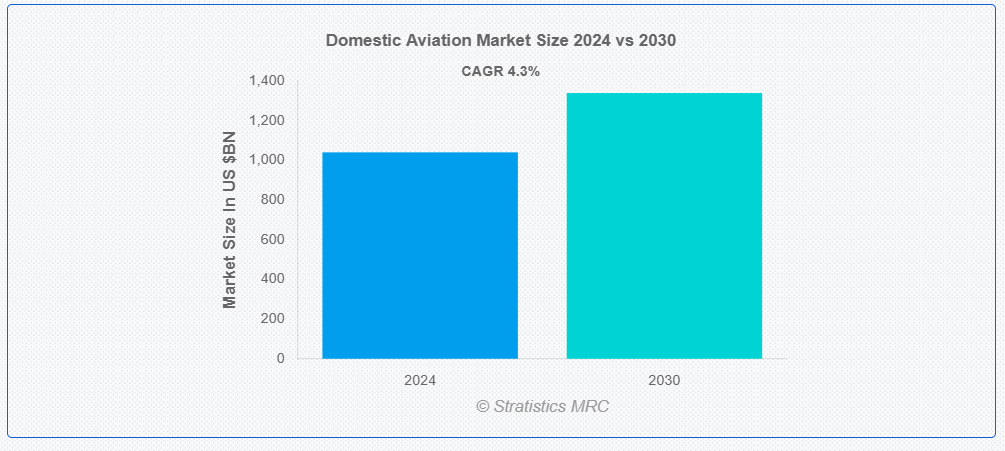

ストラテジックス・MRCの調査によると、2024年の世界国内航空市場は$1,039.7億ドルと推計され、2030年までに$1,338.5億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は4.3%と推計されています。「国内航空」とは、同一国の領土内で行われる航空旅行を指し、その国内の空港から離陸し着陸する便を含むものです。ビジネス、レジャー、地域間の接続など、多様な目的で利用され、定期商業便とチャーター便の両方を提供しています。国内航空は、移動の利便性、経済成長、遠隔地へのアクセスを可能にするため、国の交通システムにおいて不可欠な役割を果たしています。

国際航空運送協会(IATA)によると、2023年の世界国内航空旅客輸送量は、パンデミック前の2019年水準の94.1%に達しました。

市場動向:

要因:

航空需要の増加

国内航空需要の増加は、国内航空市場における主要な成長要因です。可処分所得の増加、都市化、新興経済国における中間層の拡大により、航空旅行がより広範な層に利用可能になりました。さらに、低コスト航空会社が手頃な運賃を提供することで、乗客数が増加しています。ビジネス旅行とレジャー旅行もパンデミック後に回復しており、国内での接続性や便数の増加に対する需要を後押しし、市場成長を促進しています。

制約要因:

インフラの制約

インフラの制約は、国内航空市場における主要な制約要因です。多くの空港、特に開発途上地域では、滑走路、ターミナル、航空交通管理システムの不足により容量制限に直面しています。これにより、増加する乗客数を収容する能力が制限され、運営効率が低下しています。空港の近代化プロジェクトの遅延や地域間接続への投資不足は、これらの課題をさらに悪化させ、需要の増加にもかかわらず市場の成長可能性を制限しています。

機会:

機材の近代化

機材の近代化は、国内航空市場にとって大きなチャンスです。航空会社は、燃費効率に優れ、排出ガスが少なく、乗客の快適性を高めた次世代型航空機への投資を加速しています。こうした進歩は、運用コストの削減につながるだけでなく、持続可能性の目標にも合致しています。さらに、最新の機材を導入することで、航空会社は滑走路の短い小規模空港にも就航できるようになり、地域間の接続性を拡大することができます。政府がエコフレンドリーな航空を促進するため機材更新を奨励する中、この傾向は長期的な成長を後押しすると予想されます。

脅威:

サイバーセキュリティリスク

サイバーセキュリティリスクは国内航空市場にとって重大な脅威です。飛行運用、チケット販売、航空交通管理など、デジタルシステムへの依存度が高まることで、業界はサイバー攻撃の標的となりやすくなっています。データ漏洩やシステム障害は、財務損失、評判の損なう、乗客の安全の脅威を引き起こす可能性があります。航空会社が AI や IoT などの先進技術を採用するにつれ、これらのリスクを軽減し、運航の完全性を維持するためには、強固なサイバーセキュリティ対策の確保が不可欠となっています。

新型コロナウイルスの影響:

新型コロナウイルスのパンデミックは、旅行制限や旅客需要の減少により、国内航空市場に大きな打撃を与えました。しかし、各国政府が制限を緩和し、国内観光を促進したことから、国内旅行は国際線よりも早く回復しました。航空会社は、短距離路線に焦点を当て、厳格な安全対策を実施することで対応し、国内航空旅行の緩やかな回復と持続的な成長を確保しました。

商業用航空機セグメントが予測期間中に最大の市場規模を占めると予想されています

商業用航空機セグメントは、旅客輸送における支配的な地位により、予測期間中に最大の市場シェアを占めると予想されています。商業用航空機を運航する航空会社は、地域ハブと小都市を結ぶ頻繁な便を提供することで、ビジネスとレジャーの両方の旅客に対応しています。低コストキャリアによる手頃な航空旅行の普及は、このセグメントを国内航空の基盤としてさらに強化しています。

貨物サービス部門は予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、貨物サービス部門は、電子商取引活動の増加と効率的な物流ソリューションへの需要拡大により、最も高いCAGRを記録すると予想されています。国内航空貨物輸送は、陸上輸送に比べて配送時間が短いため、鮮度保持が重要な商品や高価値貨物にとって不可欠です。専用貨物機への投資と貨物取扱インフラの改善が、この部門の急速な成長をさらに後押ししています。

最大の市場シェアを有する地域:

北米地域は、高度に発達した航空インフラと高い旅客輸送量により、予測期間中に最大の市場シェアを占めると予想されています。主要航空会社が広範な国内ネットワークを提供していることが、地域の優位性を支えています。さらに、空港近代化プロジェクトに対する政府の強力な支援が、円滑な運営を確保し、北米の国内航空市場におけるリーダーシップをさらに強化しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、中国やインドなどの国における急速な経済発展と可処分所得の増加により、予測期間中に最も高い成長率を記録すると予想されています。中間層の人口拡大と都市化が進むことで、これらの国における手頃な価格の航空旅行の需要が拡大しています。政府が新規空港の建設や低コストキャリアの促進を通じて地域間の接続性を強化する取り組みが、このダイナミックな地域の成長をさらに加速させています。

市場の主要企業

国内航空市場の主要企業には、Singapore Airlines, Air New Zealand, Qantas, Qatar Airways, Virgin Australia, Emirates, All Nippon Airways, EVA Airways, American Airlines, Delta Air Lines, United Airlines, Southwest Airlines, Lufthansa Group, Air France-KLM, International Airlines Group (IAG) ,Ryanairなどがあります。

主要な動向:

2024年12月、ルフトハンザグループはエアバスの中長距離機を追加購入し、A350-1000機の確定注文を10機から15機に増やしました。この注文の機体は2028年から2030年にかけて引き渡される予定です。この注文の総額は、カタログ価格で約20億米ドルに上ります。ルフトハンザグループは、A350-900型機60機とA350-1000型機15機を合計で保有する世界最大のA350顧客の一つです。

2024年12月、アメリカン航空とシティは、37年以上に及ぶコブランド提携を次なる10年間に延長し、関係を新たな高みへ進化させることを発表しました。シティは2026年に米国におけるAAdvantage®コブランドカードポートフォリオの独占発行者となります。シティとアメリカン航空はより緊密に協力することで、AAdvantage® 共同ブランドカード会員とシティブランドカード会員の両方に大きな価値を提供できます。

2024年11月、ガルーダ・インドネシア航空とシンガポール航空(SIA)は、2024年第4四半期にインドネシアのジャカルタとシンガポール間の便数を増便し、東南アジアのハブ空港間の接続性を強化します。SIAは2024年11月22日から現在の6便から8便に増便します。ガルーダ・インドネシア航空は2024年12月1日から現在の4便から6便に増便します。

対象機材:

• 商業用航空機

• 一般航空機

対象サービス:

• 旅客サービス

• 貨物サービス

対象運航事業者:

• 商業航空会社

• プライベート運航事業者

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカその他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル国内航空市場、航空機タイプ別

5.1 概要

5.2 商業用航空機

5.2.1 ナローボディ航空機

5.2.2 ワイドボディ航空機

5.2.3 地域ジェット機

5.3 一般航空

5.3.1 ビジネスジェット

5.3.2 プライベート航空機

6 グローバル国内航空市場(サービスタイプ別)

6.1 概要

6.2 旅客サービス

6.3 貨物サービス

7 国内航空市場(オペレーター別)

7.1 概要

7.2 商業航空会社

7.2.1 ネットワークキャリア

7.2.2 低コストキャリア(LCC)

7.2.3 超低コストキャリア(ULCC)

7.3 プライベートオペレーター

7.3.1 チャーターサービス

7.3.2 ビジネス航空

7.3.3 プライベート航空機所有者

8 グローバル国内航空市場、地域別

8.1 概要

8.2 北米

8.2.1 アメリカ合衆国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 シンガポール航空

10.2 エア・ニュージーランド

10.3 カンタス航空

10.4 カタール航空

10.5 バージン・オーストラリア

10.6 エミレーツ航空

10.7 全日本空輸

10.8 エバー航空

10.9 アメリカン航空

10.10 デルタ航空

10.11 ユナイテッド航空

10.12 サウスウエスト航空

10.13 ルフトハンザグループ

10.14 エアフランス-KLM

10.15 インターナショナル・エアラインズ・グループ(IAG)

10.16 ライアンエア

表の一覧

1 グローバル国内航空市場の見通し(地域別)(2022-2030年)($MN)

2 グローバル国内航空市場見通し、機体タイプ別(2022-2030年)($MN)

3 グローバル国内航空市場見通し、商用航空機別(2022-2030年)($MN)

4 グローバル国内航空市場見通し、ナローボディ航空機別(2022-2030年)($MN)

5 グローバル国内航空市場動向、ワイドボディ航空機別(2022-2030年)($MN)

6 グローバル国内航空市場動向、地域ジェット機別(2022-2030年)($MN)

7 グローバル国内航空市場動向、一般航空機別(2022-2030年)($MN)

8 グローバル国内航空市場動向(ビジネスジェット別)(2022-2030年)($MN)

9 グローバル国内航空市場動向(プライベート航空機別)(2022-2030年)($MN)

10 グローバル国内航空市場動向(サービスタイプ別)(2022-2030年)($MN)

11 グローバル国内航空市場動向(旅客サービス別)(2022-2030年)($MN)

12 グローバル国内航空市場動向、貨物サービス別(2022-2030年)($MN)

13 グローバル国内航空市場動向、事業者別(2022-2030年)($MN)

14 グローバル国内航空市場動向、商業航空会社別(2022-2030年)($MN)

15 グローバル国内航空市場動向:ネットワークキャリア別(2022-2030年)($MN)

16 グローバル国内航空市場動向:ローコストキャリア(LCC)別(2022-2030年)($MN)

17 グローバル国内航空市場動向(超低コスト航空会社(ULCC)別)(2022-2030年)($MN)

18 グローバル国内航空市場動向(民間事業者別)(2022-2030年)($MN)

19 グローバル国内航空市場動向(チャーターサービス別)(2022-2030年)($MN)

20 グローバル国内航空市場動向(ビジネス航空別)(2022-2030年)($MN)

21 グローバル国内航空市場動向(プライベート航空機所有者別)(2022-2030年)($MN)

22 北米国内航空市場動向(国別)(2022-2030年)($MN)

23 北米国内航空市場動向(航空機タイプ別)(2022-2030年)($MN)

24 北米国内航空市場動向(商用航空機別)(2022-2030年)($MN)

25 北米国内航空市場見通し、機体タイプ別(2022-2030年)($MN)

26 北米国内航空市場見通し、ワイドボディ機別(2022-2030年)($MN)

27 北米国内航空市場見通し、地域ジェット機別(2022-2030年)($MN)

28 北米国内航空市場見通し、一般航空機別(2022-2030年)($MN)

29 北米国内航空市場見通し、ビジネスジェット別(2022-2030年)($MN)

30 北米国内航空市場見通し、プライベート航空機別(2022-2030年)($MN)

31 北米国内航空市場見通し、サービスタイプ別(2022-2030年)($MN)

32 北米国内航空市場見通し、旅客サービス別(2022-2030年)($MN)

33 北米国内航空市場見通し、貨物サービス別(2022-2030年)($MN)

34 北米国内航空市場見通し、事業者別(2022-2030年)($MN)

35 北米国内航空市場見通し、商業航空会社別(2022-2030年)($MN)

36 北米国内航空市場見通し、ネットワークキャリア別(2022-2030年)($MN)

37 北米国内航空市場見通し、低コストキャリア(LCC)別(2022-2030年)($MN)

38 北米国内航空市場見通し、超低コスト航空会社(ULCC)別(2022-2030年)($MN)

39 北米国内航空市場見通し、民間事業者別(2022-2030年)($MN)

40 北米国内航空市場動向、チャーターサービス別(2022-2030年)($MN)

41 北米国内航空市場動向、ビジネス航空別(2022-2030年)($MN)

42 北米国内航空市場動向、プライベート航空機所有者別(2022-2030年) ($MN)

43 欧州国内航空市場見通し、国別(2022-2030年)($MN)

44 欧州国内航空市場見通し、航空機タイプ別(2022-2030年)($MN)

45 欧州国内航空市場見通し、商用航空機別(2022-2030年)($MN)

46 欧州国内航空市場見通し(狭胴型航空機別)(2022-2030年)($MN)

47 欧州国内航空市場見通し(広胴型航空機別)(2022-2030年)($MN)

48 欧州国内航空市場見通し(地域ジェット機別)(2022-2030年)($MN)

49 欧州国内航空市場見通し、一般航空機別(2022-2030年)($MN)

50 欧州国内航空市場見通し、ビジネスジェット別(2022-2030年)($MN)

51 欧州国内航空市場見通し、プライベート航空機別(2022-2030年)($MN)

52 欧州国内航空市場動向(サービスタイプ別)(2022-2030年)($MN)

53 欧州国内航空市場動向(旅客サービス別)(2022-2030年)($MN)

54 欧州国内航空市場動向(貨物サービス別)(2022-2030年)($MN)

55 欧州国内航空市場動向(事業者別)(2022-2030年)($MN)

56 欧州国内航空市場動向(商業航空会社別)(2022-2030年)($MN)

57 欧州国内航空市場動向(ネットワークキャリア別)(2022-2030年)($MN)

58 欧州国内航空市場動向(低コストキャリア(LCC)別)(2022-2030年)($MN)

59 欧州国内航空市場動向(超低コストキャリア(ULCC)別)(2022-2030年)($MN)

60 欧州国内航空市場動向(民間事業者別)(2022-2030年)($MN)

61 欧州国内航空市場動向(チャーターサービス別)(2022-2030年)($MN)

62 欧州国内航空市場動向(ビジネス航空別)(2022-2030年)($MN)

63 欧州国内航空市場見通し(民間航空機所有者別)(2022-2030年)($MN)

64 アジア太平洋地域国内航空市場見通し(国別)(2022-2030年)($MN)

65 アジア太平洋地域国内航空市場見通し(航空機タイプ別)(2022-2030年)($MN)

66 アジア太平洋地域国内航空市場見通し(商用航空機別)(2022-2030年)($MN)

67 アジア太平洋地域国内航空市場見通し、機体タイプ別(2022-2030年)($MN)

68 アジア太平洋地域国内航空市場見通し、機体タイプ別(2022-2030年)($MN)

69 アジア太平洋地域国内航空市場見通し、地域ジェット機別(2022-2030年)($MN)

70 アジア太平洋地域国内航空市場見通し、一般航空機別(2022-2030年)($MN)

71 アジア太平洋地域国内航空市場見通し、ビジネスジェット機別(2022-2030年)($MN)

72 アジア太平洋地域国内航空市場動向(プライベート航空機別)(2022-2030年)($MN)

73 アジア太平洋地域国内航空市場動向(サービスタイプ別)(2022-2030年)($MN)

74 アジア太平洋地域国内航空市場見通し、旅客サービス別(2022-2030年)($MN)

75 アジア太平洋地域国内航空市場見通し、貨物サービス別(2022-2030年)($MN)

76 アジア太平洋地域国内航空市場見通し、事業者別(2022-2030年)($MN)

77 アジア太平洋地域国内航空市場見通し、商業航空会社別(2022-2030年)($MN)

78 アジア太平洋地域国内航空市場見通し、ネットワークキャリア別(2022-2030年)($MN)

79 アジア太平洋地域国内航空市場見通し、低コストキャリア(LCC)別(2022-2030年)($MN)

80 アジア太平洋地域国内航空市場見通し、超低コストキャリア (ULCC)(2022-2030年)($MN)

81 アジア太平洋地域国内航空市場見通し、民間事業者別(2022-2030年)($MN)

82 アジア太平洋地域国内航空市場見通し、チャーターサービス別(2022-2030年)($MN)

83 アジア太平洋地域国内航空市場見通し(ビジネス航空) (2022-2030) ($MN)

84 アジア太平洋地域国内航空市場見通し(プライベート航空機所有者) (2022-2030) ($MN)

85 南米地域国内航空市場見通し(国別) (2022-2030) ($MN)

86 南米国内航空市場見通し、航空機タイプ別(2022-2030年)($MN)

87 南米国内航空市場見通し、商用航空機別(2022-2030年)($MN)

88 南米国内航空市場見通し、ナローボディ航空機別(2022-2030年) ($MN)

89 南米国内航空市場動向、ワイドボディ航空機別(2022-2030年)($MN)

90 南米国内航空市場動向、地域ジェット機別(2022-2030年)($MN)

91 南米国内航空市場動向、一般航空機別(2022-2030年) ($MN)

92 南米国内航空市場見通し、ビジネスジェット別(2022-2030年) ($MN)

93 南米国内航空市場見通し、プライベート航空機別(2022-2030年) ($MN)

94 南米国内航空市場見通し(サービスタイプ別)(2022-2030年)($MN)

95 南米国内航空市場見通し(旅客サービス別)(2022-2030年)($MN)

96 南米国内航空市場見通し(貨物サービス別)(2022-2030年)($MN)

97 南米国内航空市場見通し、事業者別(2022-2030年)($MN)

98 南米国内航空市場見通し、商業航空会社別(2022-2030年)($MN)

99 南米国内航空市場見通し、ネットワークキャリア別(2022-2030年)($MN)

100 南米国内航空市場見通し、低コストキャリア(LCC)別(2022-2030年)($MN)

101 南米国内航空市場見通し、超低コスト航空会社(ULCC)別(2022-2030年)($MN)

102 南米国内航空市場見通し、民間事業者別(2022-2030年)($MN)

103 南米国内航空市場見通し、 チャーターサービス別(2022-2030年)($MN)

104 南米国内航空市場見通し、ビジネス航空別(2022-2030年)($MN)

105 南米国内航空市場見通し、プライベート航空機所有者別(2022-2030年)($MN)

106 中東・アフリカ国内航空市場見通し、国別(2022-2030年)($MN)

107 中東・アフリカ国内航空市場見通し、機体タイプ別(2022-2030年)($MN)

108 中東・アフリカ国内航空市場見通し(商用航空機別)(2022-2030年)($MN)

109 中東・アフリカ国内航空市場見通し(ナローボディ航空機別)(2022-2030年)($MN)

110 中東・アフリカ国内航空市場見通し(ワイドボディ航空機別)(2022-2030年)($MN)

111 中東・アフリカ国内航空市場見通し、地域ジェット機別(2022-2030年)($MN)

112 中東・アフリカ国内航空市場見通し、一般航空機別(2022-2030年)($MN)

113 中東・アフリカ国内航空市場動向(ビジネスジェット別)(2022-2030年)($MN)

114 中東・アフリカ国内航空市場動向(プライベート航空機別)(2022-2030年)($MN)

115 中東・アフリカ国内航空市場動向(サービスタイプ別)(2022-2030年)($MN)

116 中東・アフリカ国内航空市場動向(旅客サービス別)(2022-2030年)($MN)

117 中東・アフリカ国内航空市場見通し(貨物サービス別)(2022-2030年)($MN)

118 中東・アフリカ国内航空市場見通し(事業者別)(2022-2030年)($MN)

119 中東・アフリカ国内航空市場見通し(商業航空会社別)(2022-2030年)($MN)

120 中東・アフリカ国内航空市場見通し(ネットワークキャリア別)(2022-2030年)($MN)

121 中東・アフリカ国内航空市場見通し(低コストキャリア(LCC)別)(2022-2030年)($MN)

122 中東・アフリカ国内航空市場見通し(超低コストキャリア(ULCC)別)(2022-2030年)($MN)

123 中東・アフリカ国内航空市場動向(民間事業者別)(2022-2030年)($MN)

124 中東・アフリカ国内航空市場動向(チャーターサービス別)(2022-2030年)($MN)

125 中東・アフリカ国内航空市場動向(ビジネス航空別)(2022-2030年)($MN)

126 中東・アフリカ国内航空市場見通し:民間航空機所有者別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖