❖本調査資料に関するお問い合わせはこちら❖

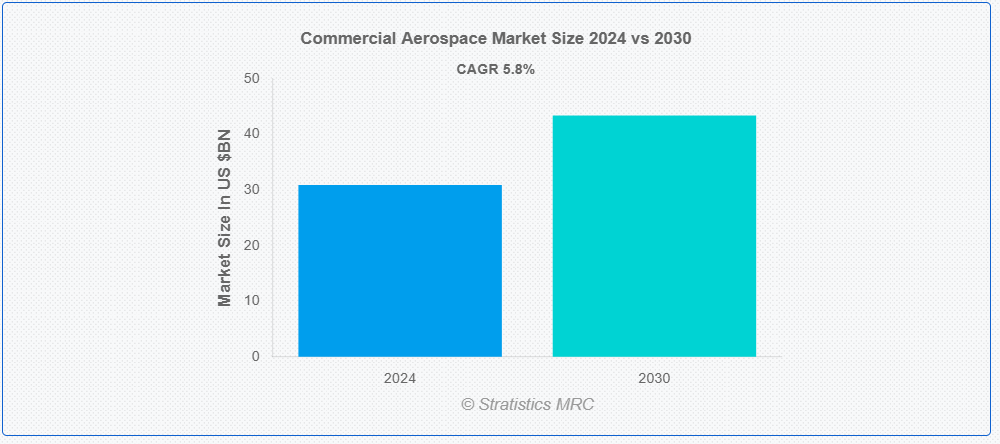

ストラテジスティクスMRCの報告によると、2024年のグローバル商用航空宇宙市場は$30.9億ドルと推計され、2030年までに$43.4億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.8%で成長すると見込まれています。商用航空宇宙セクターは、商業目的の航空機および宇宙船の設計、製造、運用に焦点を当てています。これには旅客機、貨物機、商業宇宙探査機が含まれます。この分野の企業は、航空機、部品、メンテナンス、関連サービスを提供しています。主要なプレイヤーには、航空機メーカー、航空会社、宇宙探査企業が挙げられます。このプログラムは、グローバルな移動性を促進し、航空宇宙産業における経済成長、接続性、イノベーションに貢献しています。

ボーイングの商業市場見通しによると、2042年までに商業用航空機のグローバルな機群は倍増し、この期間中に42,000機を超える新規航空機の引き渡しが見込まれています。

市場動向:

要因:

航空旅行と貨物サービスの需要増加

航空旅行と貨物サービスの需要増加は、商業航空宇宙市場の主要な成長要因です。世界経済の拡大とグローバル化の進展に伴い、効率的で信頼性の高い輸送サービスへの需要が高まっています。この需要は、可処分所得の増加、都市化、特に新興市場における中間層の拡大によって後押しされています。その結果、航空会社と航空機メーカーは、接続性を向上させ、増加する旅客と貨物の需要に対応するため、新機材への投資を拡大しており、これにより市場成長が促進されています。

制約:

厳格な規制要件

航空業界は、世界中の航空当局が定める厳格な安全、環境、運営基準に準拠する必要があります。これらの規制への対応には、技術開発、試験、認証プロセスに多額の投資が必要となり、製造業者や運航者のコスト増加を招きます。これらの規制上の障害は、製品発売の遅延や新規参入者の市場参入制限を引き起こし、イノベーションのペースや市場拡大を鈍化させる可能性があります。

機会:

低コストキャリアの拡大

LCCは、手頃な旅行オプションを提供することで伝統的な航空モデルを破壊し、航空旅行の民主化を推進しています。その成長は、特に新興市場での予算に優しい旅行ソリューションへの需要増加に支えられています。この傾向は、航空機メーカーがLCCの運用ニーズを満たすコスト効率が高く燃料効率の良い狭胴型航空機の開発を促進し、新たな収益源と市場セグメントを開拓する機会を生み出しています。

脅威:

航空機製造セクターにおける激しい競争

ボーイングやエアバスなどの大手企業が業界を支配しており、市場シェアをめぐる熾烈な競争が繰り広げられています。この競争は継続的なイノベーションを推進する一方で、価格競争を激化させ、利益率を低下させる要因にもなっています。さらに、新興市場からの新規参入企業が、競争力のある価格戦略と現地生産能力で既存メーカーに挑み、競合状況をさらに激化させています。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、世界的な航空便の運航停止と旅客数の急減により、民間航空機市場に深刻な影響を与えました。航空会社は財務的な圧力を受け、航空機の発注延期や機材拡大の縮小を余儀なくされました。しかし、ワクチン接種率の向上と旅行制限の緩和に伴い、航空需要は徐々に回復しています。業界は現在、安全基準の進化と乗客の期待に応えるため、機材の近代化に注力しています。

予測期間中、ナローボディ航空機セグメントが最大規模となる見込み

狭胴型航空機セグメントは、短・中距離路線におけるコスト効率と柔軟性から、予測期間中に最大のセグメントとなる見込みです。これらの航空機は地域ジェット機よりも高い乗客収容能力を有しつつ、広胴型航空機と比較して低い運営コストを維持しています。これにより、路線網を拡大する低コストキャリアにとって理想的な選択肢となっています。ボーイング737やエアバスA320シリーズのような燃料効率の高いモデルの継続的な需要が、市場での優位性を支えています。

予測期間中は、インテリアセグメントが最高の CAGR を記録すると予想されます。

航空会社がキャビンアップグレードによる乗客の体験向上に注力しているため、予測期間中はインテリアセグメントが最高の CAGR を記録すると予想されます。座席配置、機内エンターテイメントシステム、キャビン照明の革新により、先進的なインテリアソリューションの需要が高まっています。航空会社がサービス品質で競争する中、競争の激しい市場で乗客を引き付け、自社サービスを差別化するためには、航空機インテリアの近代化への投資が不可欠となっています。

最大のシェアを占める地域:

予測期間中は、ボーイングなどの大手 OEM 企業の存在感と、堅固な航空宇宙インフラにより、北米地域が最大の市場シェアを維持すると予想されます。この地域は、研究開発への多額の投資により、航空機の設計および製造における技術進歩を支えています。さらに、北米は成熟した航空エコシステムにより、バリューチェーン全体における新技術のシームレスな統合が促進されています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は急速な経済成長と航空需要の増加を背景に、最も高いCAGRを記録すると予測されています。中国やインドなどの中間層人口の拡大が成長を後押しし、航空会社が新機材の注文を通じて機材を拡大する動きが加速しています。同地域は航空インフラの強化に注力しており、これがグローバルな商業航空宇宙市場における主要な成長ドライバーとしての地位をさらに強化しています。

市場の主要企業

民間航空機市場における主要企業には、Airbus SE, The Boeing Company, Embraer SA, Bombardier Inc., Textron Inc., Dassault Aviation, GE Aviation, Rolls-Royce plc, Safran SA, Pratt & Whitney, Lufthansa Technik AG, ST Engineering Aerospace, AFI KLM E&M, AerCap Holdings NV, Honeywell Aerospace and Collins Aerospaceなどが挙げられます。

主な動向

2024年11月、ボンバルディア・ディフェンスは、カンザス州ウィチタにあるボンバルディア・グループの米国本社で開催された式典で、米国陸軍の「高精度探知・活用システム(HADES)」プログラムに対応した最初のボンバルディア・グローバル6500航空機を納入しました。Global 6500 の高性能機能に支えられたこの固定翼プラットフォームは、米国陸軍の航空深部探知能力の強化に貢献し、米国の航空軍事情報近代化の目標に向けた重要なマイルストーンとなります。

2024年11月、GEエアロスペースは、米国陸軍戦闘能力開発コマンド(DEVCOM)陸軍研究実験室(ARL)から授与された$5.1百万ドルの研究開発契約の一環として、1メガワット級のハイブリッド電気推進システムのデモに成功しました。

2024年7月、ボーイングは、航空旅行がパンデミック前の水準を回復する中、2043年までに約44,000機の新たな商用航空機の需要を予測し、新興市場と単通路機の世界的な需要が主要な成長要因として指摘されました。

対象航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• 貨物航空機

• ビジネスジェット

対象コンポーネントタイプ:

• 機体

• システム

• インテリア

対象サービスタイプ:

• メンテナンス、修理、オーバーホール(MRO)

• 技術サービス

• サプライチェーンサービス

対象エンドユーザー:

• 商業航空会社

• 航空機リース会社

• 貨物運航会社

• ビジネス航空運航会社

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル商用航空機市場(機体タイプ別)

5.1 概要

5.2 狭胴型航空機

5.3 広胴型航空機

5.4 地域航空機

5.5 貨物航空機

5.6 ビジネスジェット

6 グローバル商用航空機市場(部品タイプ別)

6.1 概要

6.2 機体

6.2.1 機体胴体

6.2.2 翼

6.2.3 尾翼

6.2.4 着陸装置

6.2.5 構造部材

6.3 システム

6.3.1 航空電子機器・電子機器

6.3.2 推進システム・APU

6.3.3 環境制御システム

6.3.4 飛行制御システム

6.3.5 客室管理システム

6.4 客室

6.4.1 乗客用座席

6.4.2 客室設備(ギャレーとトイレ)

6.4.3 貨物システム

6.4.4 客室照明

7 グローバル商業航空機市場(サービス別)

7.1 概要

7.2 メンテナンス、修理、オーバーホール(MRO)

7.2.1 機体メンテナンス

7.2.2 エンジンメンテナンス

7.2.3 部品メンテナンス

7.2.4 ラインメンテナンス

7.3 技術サービス

7.3.1 エンジニアリングサービス

7.3.2 地上支援

7.3.3 トレーニングサービス

7.3.4 デジタルサービス

7.3.5 アセット管理

7.4 サプライチェーンサービス

7.4.1 部品配送

7.4.2 在庫管理

7.4.3 アップグレード

8 グローバル商業航空宇宙市場、エンドユーザー別

8.1 概要

8.2 商業航空会社

8.3 航空機リース会社

8.4 貨物運航会社

8.5 ビジネス航空運航会社

9 グローバル商業航空宇宙市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 エアバスSE

11.2 ボーイング・カンパニー

11.3 エンブラエルSA

11.4 ボンバルディア・インク

11.5 テキストロン・インク

11.6 ダッソー・アビエーション

11.7 GEアビエーション

11.8 ロールス・ロイス・プラシッド

11.9 サフラン SA

11.10 プラット・アンド・ホイットニー

11.11 ルフトハンザ・テクニック AG

11.12 ST エンジニアリング・エアロスペース

11.13 AFI KLM E&M

11.14 エアキャップ・ホールディングス NV

11.15 ハネウェル・エアロスペース

11.16 コリンズ・エアロスペース

表一覧

1 地域別グローバル民間航空機市場の見通し(2022年~2030年)(百万ドル)

2 航空機タイプ別グローバル民間航空機市場の見通し(2022年~2030年)(百万ドル)

3 狭胴型航空機による世界の民間航空宇宙市場の見通し(2022 年~2030 年)(百万ドル)

4 ワイドボディ航空機による世界の民間航空宇宙市場の見通し(2022 年~2030 年)(百万ドル)

5 グローバル商業航空宇宙市場動向、地域別航空機(2022-2030年)($MN)

6 グローバル商業航空宇宙市場動向、貨物機別(2022-2030年)($MN)

7 グローバル商業航空宇宙市場動向、ビジネスジェット別(2022-2030年)($MN)

8 グローバル商用航空宇宙市場動向:コンポーネントタイプ別(2022-2030年)($MN)

9 グローバル商用航空宇宙市場動向:機体構造別(2022-2030年)($MN)

10 グローバル商用航空宇宙市場動向:機体部別(2022-2030年)($MN)

11 グローバル商用航空宇宙市場動向:翼部別(2022-2030年)($MN)

12 グローバル商用航空宇宙市場動向、尾翼別(2022-2030年)($MN)

13 グローバル商用航空宇宙市場動向、着陸装置別(2022-2030年)($MN)

14 グローバル商用航空宇宙市場動向、構造部材別(2022-2030年)($MN)

15 グローバル商用航空宇宙市場動向、システム別(2022-2030年)($MN)

16 グローバル商用航空宇宙市場動向、航空電子機器・電子機器別(2022-2030年)($MN)

17 グローバル商用航空宇宙市場動向、推進システムおよびAPU別(2022-2030年)($MN)

18 グローバル商用航空宇宙市場動向、環境制御システム別(2022-2030年)($MN)

19 グローバル商用航空宇宙市場動向、飛行制御システム別(2022-2030年)($MN)

20 グローバル商用航空宇宙市場動向:キャビン管理システム別(2022-2030年)($MN)

21 グローバル商用航空宇宙市場動向:インテリア別(2022-2030年)($MN)

22 グローバル商用航空宇宙市場動向:乗客シート別(2022-2030年)($MN)

23 グローバル商用航空宇宙市場動向:キャビン内装(ギャレー・トイレ)別(2022-2030年)($MN)

24 グローバル商用航空宇宙市場動向、貨物システム別(2022-2030年)($MN)

25 グローバル商用航空宇宙市場動向、内装照明別(2022-2030年)($MN)

26 グローバル商用航空宇宙市場動向、サービス別(2022-2030年)($MN)

27 グローバル商用航空宇宙市場動向:メンテナンス、修理、オーバーホール(MRO)別(2022-2030年)($MN)

28 グローバル商用航空宇宙市場動向:機体メンテナンス別(2022-2030年)($MN)

29 グローバル商用航空宇宙市場動向(エンジンメンテナンス別)(2022-2030年)($MN)

30 グローバル商用航空宇宙市場動向(コンポーネントメンテナンス別)(2022-2030年)($MN)

31 グローバル商用航空宇宙市場動向(ラインメンテナンス別)(2022-2030年)($MN)

32 グローバル商用航空宇宙市場動向:技術サービス別(2022-2030年)($MN)

33 グローバル商用航空宇宙市場動向:エンジニアリングサービス別(2022-2030年)($MN)

34 グローバル商用航空宇宙市場動向:地上支援サービス別(2022-2030年)($MN)

35 グローバル商用航空宇宙市場動向:トレーニングサービス別(2022-2030年)($MN)

36 グローバル商用航空宇宙市場動向:デジタルサービス別(2022-2030年)($MN)

37 グローバル商用航空宇宙市場動向:資産管理別(2022-2030年)($MN)

38 グローバル商用航空宇宙市場動向、サプライチェーンサービス別(2022-2030年)($MN)

39 グローバル商用航空宇宙市場動向、部品流通別(2022-2030年)($MN)

40 グローバル商用航空宇宙市場動向、在庫管理別(2022-2030年)($MN)

41 グローバル商用航空宇宙市場動向(アップグレード別)(2022-2030年)($MN)

42 グローバル商用航空宇宙市場動向(エンドユーザー別)(2022-2030年)($MN)

43 グローバル商用航空宇宙市場動向(商用航空会社別)(2022-2030年)($MN)

44 グローバル商用航空宇宙市場動向:航空機リース会社別(2022-2030年)($MN)

45 グローバル商用航空宇宙市場動向:貨物運航会社別(2022-2030年)($MN)

46 グローバル商用航空宇宙市場動向:ビジネス航空運航会社別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖