❖本調査資料に関するお問い合わせはこちら❖

CO2医療用レーザーシステム市場規模およびシェア予測 2025年から2035年

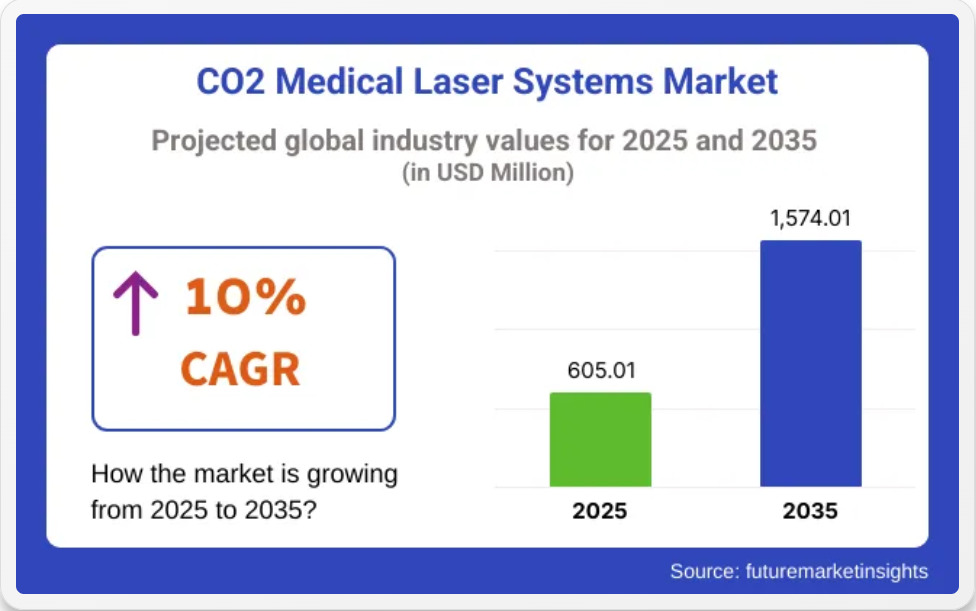

世界のCO2医療用レーザーシステム市場は、2025年に6億501万米ドルと評価され、2035年には15億7401万米ドルに達し、予測期間中のCAGRは10.0%になると予測されています。

CO2医療用レーザーシステム市場のクイック統計業界価値(2025年):6億501万米ドル予測値(2035年):15億7,401万米ドル予測 CAGR:10.02025年の主要セグメント:皮膚科用途(採用シェア最高主な成長地域:中国、米国、韓国

CO2医療用レーザーシステム市場は、美容整形手術の拡大、フラクショナルレーザーおよびウルトラパルスレーザープラットフォームの技術進歩、および医療分野全般における低侵襲治療法の需要の高まりを背景に、着実な成長過程を辿っています。

医療従事者は、組織切除の精度、付随的な損傷の低減、および皮膚科、婦人科、耳鼻咽喉科の手術における汎用性から、CO2レーザーシステムの採用をますます拡大しています。メーカーは、臨床医のワークフローと患者の治療成果を改善するために、システムの人間工学、統合冷却技術、およびユーザーフレンドリーなインターフェースの強化に投資しています。

CO2医療用レーザーシステムの市場を主要投資セグメント別に分析

皮膚科は、美容的な皮膚再生および傷跡の修正手術での利用率が高く、市場をリード

皮膚科分野は、ニキビや傷跡の治療において重要な役割を果たしているため、CO2医療用レーザー市場全体の 25.2% の収益シェアを占めています。この市場は、回復期間が短く、予測可能な治療結果が得られるしわの軽減、傷跡の修正、肌の若返り治療に対する患者の需要の高まりに支えられています。

臨床ガイドラインでは、CO2レーザーは、切除による皮膚再生および良性の皮膚病変の治療に非常に有効であると認められています。フラクショナルレーザー技術の進歩により、制御された微小熱領域が可能になり、合併症が減少し、患者の適応範囲が拡大し、安全性が向上しています。皮膚科では、幅広い美容および医療用途での汎用性と投資収益率から、CO2システムが優先的に採用されています。

専門クリニックは、専門知識と選択的レーザー治療の手術件数の多さで市場を牽引

専門クリニックは、選択的美容および治療用レーザー治療の中心的な役割を担っており、市場収益の 41.6% を占めています。クリニックは、CO2レーザープラットフォームの幅広い用途、一貫した臨床結果、および低侵襲の治療法を求める自己負担患者を引き付ける能力から、このプラットフォームに投資しています。

マーケティング戦略では、安全性、有効性、回復時間の短縮を強調しており、患者数をさらに増加させています。償還政策は美容治療への影響は限定的であり、クリニックの収益性を向上させる現金ベースの収益モデルを支えています。研修プログラムや認定制度により、臨床医の専門知識が強化され、高度なシステムの採用が促進されています。

CO2医療用レーザーシステムの市場動向と業界動向

医療用レーザー分野は、低侵襲手術の需要の増加、技術の進歩、および皮膚科、婦人科、腫瘍内科での用途の拡大により、予測期間中は引き続き成長が見込まれています。

主な受益者は、医療機器メーカー、医療従事者、および高度な治療オプションを求める患者ですが、従来の外科用機器メーカーは、レーザーの採用拡大により悪影響を受ける可能性があります。また、新興産業や継続的な研究開発投資も、業界のさらなる拡大を後押しすると予想されます。

ステークホルダーのための3つの戦略的課題

技術進歩への投資

経営幹部は、AI 搭載の精密レーザーシステム、携帯型CO2レーザー、およびエネルギー効率の高い技術への研究開発投資を優先すべきです。安全性、有効性、および手頃な価格を実現するイノベーションは、競争優位性をもたらし、医療分野における業界の浸透を拡大するでしょう。

市場と顧客のニーズの変化に対応

企業は、皮膚科、婦人科、眼科、その他の主要分野に対応するための製品ポートフォリオを拡大し、低侵襲手術の需要の高まりに対応する必要があります。医療の動向、規制の変化、患者の嗜好の変化に対応することが、持続的な成長のために不可欠です。

戦略的パートナーシップと M&A 活動の拡大

ステークホルダーは、病院、専門クリニック、OEM との提携を推進するとともに、新興のレーザー技術企業の買収も検討すべきです。流通ネットワークの強化と、東アジアや南アジアなどの高成長地域への事業拡大により、業界のリーチと収益源が拡大するでしょう。

経営陣向け

進化するCO2医療用レーザーシステム業界で先頭を走り続けるためには、ステークホルダーはイノベーション、戦略的拡大、規制への準備に迅速に対応しなければなりません。次世代のCO2レーザー技術への投資、病院や診療所とのパートナーシップの強化、高成長地域への事業拡大が、持続的な成長を推進するでしょう。市場での差別化は、AIの統合、手頃な価格の実現、臨床成果の向上によって実現し、業界における長期的なリーダーシップを確保することになります。

FMI調査結果:ステークホルダーの視点に基づくCO2医療用レーザーシステムの市場動向

(2024 年第 4 四半期に実施、北米、ヨーロッパ、東アジア、南アジアのメーカー、医療提供者、規制の専門家、販売業者から均等に選ばれた 500 人のステークホルダーが参加。

ステークホルダーの主要な優先事項

- 患者安全と規制遵守:84%のグローバルなステークホルダーが、患者安全と医療機器規制の遵守を「重要な」優先事項として挙げました。

- 技術革新:78%が、AI駆動の精度、携帯性、安全機能を備えた次世代CO2レーザーシステムの必要性を強調しました。

地域による違い:

- 北米:72% が、業界参入の主な要因として FDA および HIPAA のコンプライアンスを強調しました。一方、東アジアでは49%でした。

- ヨーロッパ:85% が、持続可能性に関する懸念(エネルギー効率の高いレーザー、二酸化炭素排出量の削減)を強調しました。一方、南アジアでは58%でした。

- 東アジア/南アジア:65%が手頃な価格とアクセス性を優先し、高機能技術よりもコンパクトでコスト効果の高いモデルを好んでいます。

先進CO2レーザー技術の採用

大きな差異:

- 北米:61%の病院と専門クリニックが、皮膚科と眼科を中心にAI支援型CO2レーザーを精密治療に採用しています。

- ヨーロッパ:55% がレーザー統合型ロボット手術システムを導入しており、厳格な規制基準によりドイツ(68%)が導入をリードしています。

- 東アジア:コストが高く、承認に時間がかかるため、30% しか高度な自動化を採用していません。

- 南アジア:42% が、技術的な高度さよりも手頃な価格に重点を置き、基本的な外科用途向けのエントリーレベルのCO2レーザーに投資しています。

ROIに関する収斂的および発散的な見解:

北米のステークホルダーの 68% は、自動化を「高収益の投資」とみなしていますが、南アジアでは 27% しか、高級自動化システムへの投資を好んでいません。

材料および設計の好み

コンセンサス:

チタンコーティングされた光学部品:耐久性および熱劣化に対する耐性に優れているため、全体で 67% が選択。

相違点

- ヨーロッパ:60%が、持続可能性に関する規制に対応するため、リサイクル可能な部品を使用したエネルギー効率の高いCO2レーザーを好みました(世界平均:40%)。

- 東アジア/南アジア:48%が、小規模な医療施設でのスペース効率を考慮して、コンパクトでモジュール式の設計を好みました。

- 北米:70%が、特に腫瘍内科や心臓血管治療などの専門医療処置のために、高出力レーザーシステムを優先しました。

価格感応度と投資意欲

共通の課題

82%が、インフレや原材料費の高騰による製造コストの上昇を挙げました。

地域差

- 北米/ヨーロッパ:64%が、AI 支援型およびポータブルレーザーシステムに 20~25% の割増料金を支払う意思があると回答しました。

- 東アジア/南アジア:74%が、より低コストのモデルを求めていると回答しました(

- 南アジア:51% が初期費用を抑えるためにリースモデルを好んだのに対し、北米では22% にとどまった。

バリューチェーンの課題

メーカー:

- 北米:57%が、重要なレーザー部品に関するサプライチェーンの混乱に苦しんでいる。

- ヨーロッパ:50%が、規制の複雑さ(CE マーク、MDR 準拠)を挙げた。

- 東アジア:62%が、レーザー技術の急速な模倣による知的財産権の問題に直面している。

販売代理店:

- 北米:69%が、FDA の承認遅延により製品発売が遅れていると報告。

- ヨーロッパ:55%が、東ヨーロッパの低コストメーカーとの競争の激化に直面。

- 南アジア:61%が、輸入関税の変動が価格戦略に影響を与えていると回答。

医療提供者:

- 北米:45%が、トレーニングと導入コストが大きな課題であると回答。

- ヨーロッパ:42%が、既存の医療用画像システムとの統合の難しさを指摘。

- 東アジア:55%が、高度なレーザーモデルのアフターサービスおよび技術サポートに苦労していると回答。

今後の投資優先事項

整合性:

世界の製造業者の76% が、AI 駆動のレーザーの精度と自動化に投資する計画。

相違点:

- 北米:63%が、多機能レーザープラットフォーム(皮膚科 + 腫瘍内科など)に注力。

- ヨーロッパ:58%が、持続可能性の目標を達成するために低排出レーザー技術に投資しています。

- 東アジア/南アジア:50%が、医療のアクセス拡大のために、手頃な価格の携帯型CO2レーザー装置を優先しています。

市場成長に対する規制の影響

北米:

71% が、FDAの医療機器分類の変更が研究開発投資に大きな影響を与えている要因として挙げています。

ヨーロッパ:

79% が、EU MDRおよび持続可能性に関する義務が、プレミアムCO2レーザーの採用を推進する主な要因であると考えています。

東アジア/南アジア:

規制の枠組みが購入の決定に大きな影響を与えていると感じたのは、執行メカニズムの弱さから、わずか 35% でした。

結論:相違点と共通点

高い共通点:

業界は、コンプライアンス、イノベーション、コスト管理が普遍的な課題であることに合意しています。

主な相違点:

- 北米:自動化と AI 統合による成長南アジア:コスト効率の高いモデルに重点を置いた成長

- ヨーロッパ:持続可能性とエネルギー効率に優れたグリーンレーザーシステム vs. 東アジア:モジュール式で省スペースのレーザーユニット。

戦略的洞察:

- 画一的なアプローチは通用しません。業界の拡大には、地域ごとの適応(例えば、北米ではハイエンドの AI 駆動型システム、南アジアではコスト効率の高いモデル、ヨーロッパでは環境に優しいソリューション)が不可欠です。

国別分析

米国

米国のCO2医療用レーザーシステム業界は、低侵襲の美容整形や外科手術の需要の増加を背景に、2025 年から 2035 年にかけて年平均成長率 11.2% で成長すると予想されています。皮膚のリサーフェシングや傷跡の除去など、レーザーを用いた皮膚治療が広く普及していることが、成長の主な要因です。高度な医療インフラ、高い可処分所得、有利な保険償還政策も、業界の拡大を後押ししています。

さらに、Lumenis、Candela、Boston Scientific などの主要企業が存在することで、継続的なイノベーションによる競争環境が確保されています。FDA(米国食品医薬品局)による規制当局の承認により、厳格な品質基準が設定されており、先進的な AI 統合型レーザーシステムの採用が促進されています。研究および臨床試験への投資の拡大に伴い、米国の業界はCO2レーザー技術における世界的なリーダーとしての地位を維持すると予想されます。

英国

英国のCO2医療用レーザーシステム業界は、美容および低侵襲医療処置の需要の高まりを背景に、2025 年から 2035 年にかけて 9.8% のCAGR で拡大すると予測されています。皮膚若返り、ニキビ跡、婦人科領域でのレーザー治療の人気が高まっていることが、病院や専門クリニックでの採用を後押ししています。

NHS が支援するレーザー治療に関する臨床研究の存在が、技術の進歩と規制当局の承認を加速しています。特にロンドンにおける医療観光の成長も、ハイエンドのレーザー技術への投資を後押しする要因となっています。しかし、ブレグジットに伴う規制の調整は、業界への参入を目指す国際的なメーカーにとって課題となっています。それでも、低侵襲レーザー治療に対する認識の高まりと、強力な研究開発投資が相まって、業界は大幅な拡大が見込まれています。

フランス

フランスのCO2医療用レーザーシステム業界は、皮膚科、婦人科、眼科での需要の増加に支えられ、2025 年から 2035 年にかけて 9.5% のCAGR で成長すると予測されています。この国には美容医療クリニックが多く、レーザーによる皮膚のリサーフェシングやアンチエイジング治療を選ぶ患者数が増加しています。

よく整備された公的および民間の医療セクターと、高度な医療技術に対する政府の支援が相まって、レーザーシステムの継続的な革新が確保されています。また、フランスは厳格な EU MDR(医療機器規制)基準を遵守しており、医療用レーザー機器の高い安全性と品質基準を確保しています。AI 駆動のレーザー技術の普及と、レーザー治療を専門とする外来施設の拡大も、業界の成長をさらに後押ししています。

ドイツ

ドイツのCO2医療用レーザーシステム業界は、その先進的な医療インフラと強力な医療機器製造部門により、2025 年から 2035 年にかけて年平均成長率 10.1% で拡大すると予想されています。この国では、皮膚科、歯科、婦人科など、さまざまな分野においてレーザー技術の採用率が高くなっています。

高齢化社会と非手術的美容治療の需要増加を背景に、低侵襲手術の需要が拡大しています。ドイツの厳格な規制枠組み(CE認証やEU MDR準拠など)は、高品質なレーザー機器の供給を保証しています。

同国の堅調な研究開発部門と、医療機関とレーザー技術企業との提携が、継続的なイノベーションを推進しています。さらに、ドイツの病院や専門クリニックにおけるロボット支援レーザー手術の採用拡大が、業界の成長をさらに加速しています。

イタリア

イタリアのCO2医療用レーザーシステム業界は、美容レーザー治療の人気高まりと、歯科および婦人科分野での用途拡大を背景に、2025 年から 2035 年にかけて年平均成長率 8.7% で成長すると予測されています。同国は美容医療業界が発達しており、レーザーによる皮膚若返りや傷跡治療を行うクリニックも数多くあります。さらに、非侵襲的な医療処置の需要の高まりも、CO2レーザー技術の需要を後押ししています。

イタリアはEU MDR規制を遵守しており、医療用レーザー機器の厳格な品質管理と高い安全基準を確保しています。また、ミラノやローマなどの都市では、先進的かつ手頃な価格の美容レーザー治療を求める海外からの患者が訪れ、医療観光の恩恵も受けています。医療研究やレーザー専門家の研修プログラムへの投資の増加も、業界の将来性をさらに強化しています。

ニュージーランド

ニュージーランドのCO2医療用レーザーシステム業界は、レーザーによる医療治療に対する認識の高まりと美容処置の需要の増加を背景に、2025 年から 2035 年にかけて年平均成長率 8.2% で成長すると予測されています。同国は、皮膚科、眼科、婦人科など、さまざまな分野における先進的なレーザー技術の採用を、充実した医療インフラが支えています。

規制の枠組みは進化しており、Medsafe(ニュージーランド医薬品・医療機器安全局)が、国際的な医療機器基準の遵守を確保する上で重要な役割を果たしています。医療観光、特に非侵襲的な美容整形手術の影響力の高まりも、業界の成長に貢献しています。さらに、レーザー治療を行う専門クリニックの増加により、今後数年間で業界の浸透が進むと予想されます。

韓国

韓国のCO2医療用レーザーシステム業界は、同国の美容整形業界の活況を主な要因として、2025 年から 2035 年にかけて年平均成長率 10.5% で成長すると予測されています。韓国は美容整形の世界的な中心地であり、レーザーによる皮膚のリサーフェシングや傷跡の治療がますます人気を集めています。最先端の医療技術とレーザーベースのソリューションへの強力な研究開発投資も、この業界の成長をさらに後押ししています。

政府は、MFDS(食品医薬品安全処)のもとで厳格な医療規制を制定し、レーザー装置の安全性と有効性を確保しています。さらに、韓国のレーザーメーカーと国際的な企業との提携が拡大しており、業界の事業範囲が拡大しています。皮膚科や形成外科クリニックでの AI 統合型レーザーシステムの採用率の高さは、予測期間を通じて強い需要を維持すると予想されます。

日本

日本のCO2医療用レーザーシステム業界は、非侵襲的な医療治療に対する需要の高まりとレーザー技術の進歩を背景に、2025 年から 2035 年にかけて年平均成長率 9.3% で拡大すると予想されています。この国では、皮膚科および眼科の用途に重点が置かれており、高度なレーザー治療を提供するクリニックの数が増えています。

PMDA(医薬品医療機器総合機構)による厳格な規制により、高品質で厳格な試験に合格したレーザーシステムのみが使用が承認されています。さらに、高齢化の進展により、レーザーを用いた皮膚治療や低侵襲手術の需要が拡大しています。技術革新と研究開発投資の拡大が継続していることから、日本の業界は予測期間を通じて着実な成長が見込まれています。

中国

中国のCO2医療用レーザーシステム業界は、2025 年から 2035 年にかけて 11.7% の CAGR で成長し、世界でも最も急成長する業界のひとつになると予測されています。美容および皮膚科治療に対する需要の高まりと、医療技術の急速な進歩が、この業界の拡大を後押ししています。

中国の医療支出の増加と専門クリニックの増加が、CO2レーザーシステムの採用を推進しています。政府は、NMPA(国家薬品監督管理局)を通じて医療機器業界を積極的に規制し、輸入および国内製造のレーザー機器の高品質基準を確保しています。さらに、現地メーカーが国際的な業界に進出することで、業界内のイノベーションと競争が活発化しています。

オーストラリア

オーストラリアのCO2医療用レーザーシステム業界は、美容治療に対する消費者の関心の高まりと強力な規制の枠組みに支えられ、2025 年から 2035 年にかけて年平均成長率 8.5% で成長すると予測されています。この国では、レーザーを用いた美容整形手術の採用率が高く、皮膚のリサーフェシングやニキビ跡の軽減などの治療に対する需要が高まっています。TGA(Therapeutic Goods Administration、治療製品管理局)が医療用レーザーを規制し、厳格な安全基準および性能基準を遵守しています。

さらに、シドニーやメルボルンなどの都市を中心に医療観光の影響力が高まっていることも、高度なレーザー技術への投資を後押ししています。レーザー治療を行う専門クリニックや外来診療所の拡大も、業界の成長をさらに加速しています。

競争の見通し

競争環境は、治療精度を高めるためにフラクショナルCO2レーザー技術、人間工学に基づいたハンドピース、および高度なソフトウェアに投資する企業によって形成されています。大手メーカーは、高成長地域でのアクセスを拡大するために、規制当局の承認取得とグローバルな販売パートナーシップの構築を進めています。臨床教育とプロトコルの開発を支援するため、皮膚科学会や美容学会との戦略的提携も実施されています。また、施術者の信頼を築き、採用を加速するための研修プログラムやデジタルマーケティングキャンペーンも開始されています。

主要な動向:

- 2024年、DEKAのTetraPRO CoolPeel CO2レーザーが、Aesthetic & Anti-aging Medicine World Congressで2023年および2024年の最優秀CO2レーザー治療賞を受賞しました。

- 2024年、NewbaTIGHT CO2レーザーが、細かいしわやたるみの外観を軽減する治療法としてFDAの承認を取得しました。

主要企業

- LightScalpel

- Limmer Laser GmbH

- Boston Scientific Corp.

- Herdeks

- Alma Lasers

- Bison Medical

- DEKA M.E.L.A. srl

- UNICORN

- Cutting Edge Laser Technologies

- Lynton Laser Ltd.

- Candela Medical

- Cynosure

CO2医療用レーザーシステム市場調査レポートで調査した主なセグメント

用途別

皮膚科、眼科、婦人科、泌尿器科、歯科、心臓血管、耳鼻咽喉科

最終用途別

病院、外来施設、専門クリニック、外来手術センター、研究・製造、研究機関、学術機関

地域別

北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 皮膚科

- 眼科

- 婦人科

- 泌尿器科

- 歯科

- 心臓血管

- 獣医

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 外来施設

- 専門クリニック

- 外来手術センター

- 研究・製造

- 研究機関

- 学術機関

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- LightScalpel

- Limmer Laser GmbH

- Boston Scientific Corp.

- Herdeks

- Alma Lasers

- Bison Medical

- DEKA M.E.L.A. srl

- UNICORN

- Cutting Edge Laser Technologies

- Lynton Laser Ltd.

- Candela Medical

- Cynosure

- 使用した仮定および略語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:用途別世界市場規模(2020 年から 2035 年までの予測、単位:百万米ドル

- 表 3:エンドユーザー別世界市場規模(2020 年から 2035 年までの予測、単位:百万米ドル

- 表 4:国別北米市場規模(2020 年から 2035 年までの予測、単位:百万米ドル

- 表 5:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までのエンドユーザー別北米市場規模(百万米ドル)予測

- 表 7:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 8:中南米市場規模(百万米ドル) 用途別予測、2020 年から 2035 年

- 表 9:中南米市場規模(百万米ドル) 最終用途別予測、2020 年から 2035 年

- 表 10:ヨーロッパ市場規模(百万米ドル) 国別予測、2020 年から 2035 年

- 表 11:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までのエンドユーザー別ヨーロッパ市場規模(百万米ドル)予測

- 表 13:2020 年から 2035 年までの国別南アジア市場規模(百万米ドル)予測

- 表 14:南アジアの市場価値(百万米ドル)の予測、用途別、2020 年から 2035 年

- 表 15:南アジアの市場価値(百万米ドル)の予測、エンドユーザー別、2020 年から 2035 年

- 表 16:東アジアの市場価値(百万米ドル)の予測、国別、2020 年から 2035 年

- 表 17:2020 年から 2035 年までの用途別東アジア市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までのエンドユーザー別東アジア市場規模(百万米ドル)予測

- 表 19:2020 年から 2035 年までの国別オセアニア市場規模(百万米ドル)予測

- 表 20:2020 年から 2035 年までの用途別オセアニア市場規模(百万米ドル)予測

- 表 21:2020 年から 2035 年までのエンドユーザー別オセアニア市場規模(百万米ドル)予測

- 表 22:2020 年から 2035 年までの国別 MEA 市場規模(百万米ドル)予測

- 表 23:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別予測

- 表 24:2020 年から 2035 年までの MEA 市場規模(百万米ドル)のエンドユーザー別予測

図表一覧

- 図 1:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 7:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 8:用途別グローバル市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 9:用途別グローバル市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 11:2025 年から 2035 年までのエンドユーザー別世界市場シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率(%)予測

- 図 13:2025 年から 2035 年までの用途別世界市場の魅力度

- 図 14:2025 年から 2035 年までのエンドユーザー別グローバル市場の魅力

- 図 15:2025 年から 2035 年までの地域別グローバル市場の魅力

- 図 16:2025 年から 2035 年までの用途別北米市場価値(百万米ドル

- 図 17:2025 年から 2035 年までの北米市場規模(エンドユーザー別、百万米ドル

- 図 18:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 19:2020 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 20:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 22:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(用途別

- 図 23:2025 年から 2035 年までの北米市場における用途別市場価値シェア(%)および BPS 分析

- 図 24:2025 年から 2035 年までの北米市場における用途別市場成長率(%)予測

- 図 25:2020 年から 2035 年までの北米市場におけるエンドユーザー別市場価値(百万米ドル)分析

- 図 26:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場価値シェア(%)および BPS 分析

- 図 27:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場成長率(%)予測

- 図 28:2025 年から 2035 年までの北米市場における用途別市場魅力度

- 図 29:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度

- 図 30:2025 年から 2035 年までの北米市場における国別市場魅力度

- 図 31:2025 年から 2035 年までの中南米市場規模(百万米ドル)用途別

- 図 32:2025 年から 2035 年までの中南米市場規模(エンドユーザー別、百万米ドル

- 図 33:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 34:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 35:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 36:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 37:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(用途別

- 図 38:2025 年から 2035 年までのラテンアメリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 39:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 40:2020 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別市場価値(百万米ドル)分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別市場価値シェア(%)および BPS 分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別市場成長率(%)予測

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力度(用途別

- 図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力(エンドユーザー別

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 46:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル、用途別

- 図 47:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場規模(百万米ドル

- 図 48:2025 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル

- 図 49:2020 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル)分析

- 図 50:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 51:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測(国別

- 図 52:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析(用途別

- 図 53:2025 年から 2035 年までの用途別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 54:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長率(%)予測

- 図 55:2020 年から 2035 年までのエンドユーザー別ヨーロッパ市場価値(百万米ドル)分析

- 図 56:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 57:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長率(%)予測

- 図 58:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力

- 図 59:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力

- 図 60:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 61:2025 年から 2035 年までの用途別南アジア市場価値(百万米ドル

- 図 62:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)

- 図 63:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)

- 図 64:2020 年から 2035 年までの南アジアの市場価値(百万米ドル)の分析(国別

- 図 65:2025 年から 2035 年までの南アジアの市場価値シェア(%)および BPS 分析(国別

- 図 66:2025 年から 2035 年までの南アジアの市場の前年比成長率(%)予測(国別

- 図 67:南アジア市場規模(百万米ドル)用途別分析、2020 年から 2035 年

- 図 68:南アジア市場シェア(%)および BPS 用途別分析、2025 年から 2035 年

- 図 69:南アジア市場の前年比成長率(%)予測、用途別、2025 年から 2035 年

- 図 70:南アジア市場規模(百万米ドル)のエンドユーザー別分析、2020 年から 2035 年

- 図 71:南アジア市場シェア(%)および BPS 分析、エンドユーザー別、2025 年から 2035 年

- 図 72:2025 年から 2035 年までの南アジア市場におけるエンドユーザー別前年比成長率(%)予測

- 図 73:2025 年から 2035 年までの南アジア市場の魅力度(用途別

- 図 74:2025 年から 2035 年までの南アジア市場の魅力度(エンドユーザー別

- 図 75:2025 年から 2035 年までの南アジア市場の魅力(国別

- 図 76:2025 年から 2035 年までの東アジア市場規模(百万米ドル、用途別

- 図 77:2025 年から 2035 年までの東アジア市場規模(百万米ドル、エンドユーザー別

- 図 78:2025 年から 2035 年までの東アジア市場規模(百万米ドル)

- 図 79:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析

- 図 80:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析

- 図 81:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 82:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 83:2025 年から 2035 年までの東アジア市場規模シェア(%)および BPS 分析(用途別

- 図 84:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 85:2020 年から 2035 年までの東アジア市場におけるエンドユーザー別市場規模(百万米ドル)分析

- 図 86:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東アジア市場における用途別魅力度

- 図 89:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別魅力度

- 図 90:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 91:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)用途別

- 図 92:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)エンドユーザー別

- 図 93:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)

- 図 94:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の分析

- 図 95:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 分析

- 図 96:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

- 図 97:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)用途別分析

- 図 98:2025 年から 2035 年までのオセアニア市場規模シェア(%)および BPS 用途別分析

- 図 99:2025 年から 2035 年までのオセアニア市場用途別前年比成長率(%)予測

- 図 100:2020 年から 2035 年までのオセアニア市場エンドユーザー別市場規模(百万米ドル)分析

- 図 101:2025 年から 2035 年までのオセアニアの市場価値シェア(%)および BPS 分析(エンドユーザー別

- 図 102:2025 年から 2035 年までのオセアニアの市場の前年比成長率(%)予測(エンドユーザー別

- 図 103:2025 年から 2035 年までの用途別オセアニア市場の魅力

- 図 104:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力

- 図 105:2025 年から 2035 年までの国別オセアニア市場の魅力

- 図 106:2025 年から 2035 年までの MEA 市場規模(用途別、百万米ドル

- 図 107:2025 年から 2035 年までの MEA 市場規模(最終用途別、百万米ドル

- 図 108:2025 年から 2035 年までの MEA 市場規模(国別、百万米ドル

- 図 109:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 110:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 111:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 112:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 113:2025 年から 2035 年までの MEA 市場規模(%)および BPS 分析(用途別)

- 図 114:2025 年から 2035 年までの MEA 市場用途別前年比成長率(%)予測

- 図 115:2020 年から 2035 年までの MEA 市場規模(百万米ドル)エンドユーザー別分析

- 図 116:2025 年から 2035 年までの中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)および BPS 分析

- 図 117:2025 年から 2035 年までのエンドユーザー別中東・アフリカ市場の前年比成長率(%)予測

- 図 118:2025 年から 2035 年までの用途別中東・アフリカ市場の魅力

- 図 119:2025 年から 2035 年までの MEA 市場の魅力(エンドユーザー別

- 図 120:2025 年から 2035 年までの MEA 市場の魅力(国別