❖本調査資料に関するお問い合わせはこちら❖

GigE カメラ市場規模・シェア予測 2025年~2035年

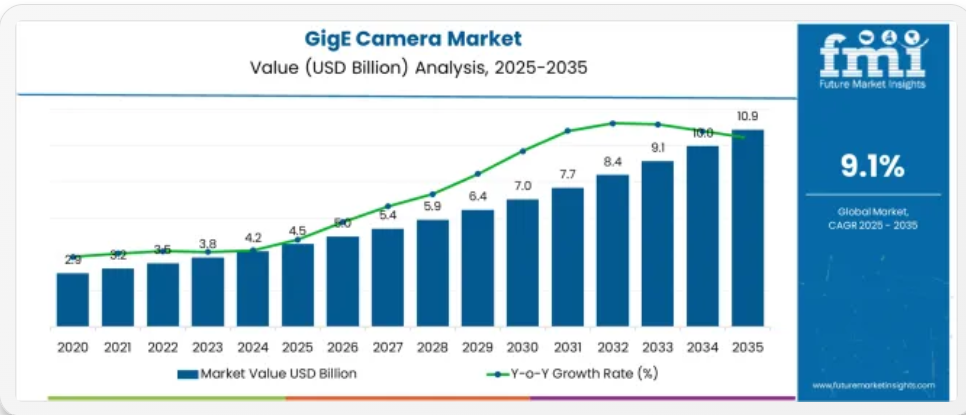

GigE カメラ市場は、2025年に 45 億米ドルと評価され、2035年には 109 億米ドルに達し、予測期間中の年平均成長率(CAGR)は 9.1% と予測されています。

GigEカメラ市場のセグメント別成長の理由

市場の概要

GigEカメラ市場は、産業、監視、医療用画像分野における自動化の進展を背景に、着実に拡大しています。高速データ伝送と長距離ケーブルが特長であるこれらのカメラは、スマート製造ライン、ロボットビジョンシステム、実験室設備などへの組み込みが進んでいます。

この採用は、最小限の遅延でリアルタイムの高解像度画像を実現できることが要因となっています。ギガビットイーサネットインターフェースプロトコルの継続的な革新、センサの統合の高度化、およびソフトウェアフレームワークの標準化により、相互運用性と拡張性が向上し、その適用範囲がさらに拡大しています。

さらに、帯域幅の最適化、ネットワーク管理、および画像処理の進歩により、遠隔地や AI 支援の監視環境での導入が拡大しています。センサメーカー、カメラ OEM、およびマシンビジョンインテグレータ間の戦略的提携も、先進国および新興国における市場浸透の加速に貢献しています。

セグメント分析

市場は、技術、種類、カラーセンサの種類、エンドユーザー、および地域によって区分されています。技術によって、市場は CMOS (Complementary Metal-Oxide-Semiconductor) と CCD (Charge Coupled Device) に分けられます。種類によって、市場はエリアスキャンとラインスキャンに分類されます。カラーセンサの種類により、市場はモノクロとカラーに分類されます。エンドユーザーにより、市場は産業、軍事・防衛、製薬、交通、セキュリティ・監視、医療・ライフサイエンス、その他に分類されます。地域により、市場は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

市場は、技術、種類、カラーセンサの種類、およびエンドユーザーと地域によって区分されています。技術により、市場は CMOS (Complementary Metal-Oxide-Semiconductor) と CCD (Charge Coupled Device) に分けられます。種類により、市場はエリアスキャンとラインスキャンに分類されます。カラーセンサの種類により、市場はモノクロとカラーに分類されます。エンドユーザーにより、市場は産業、軍事・防衛、製薬、交通、セキュリティ・監視、医療・ライフサイエンス、その他に分類されます。地域別では、市場は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカンおよびバルト諸国、ロシアおよびベラルーシ、中央アジア、東アジア、南アジアおよび太平洋、中東およびアフリカに分類されます。

CMOS技術セグメントの洞察

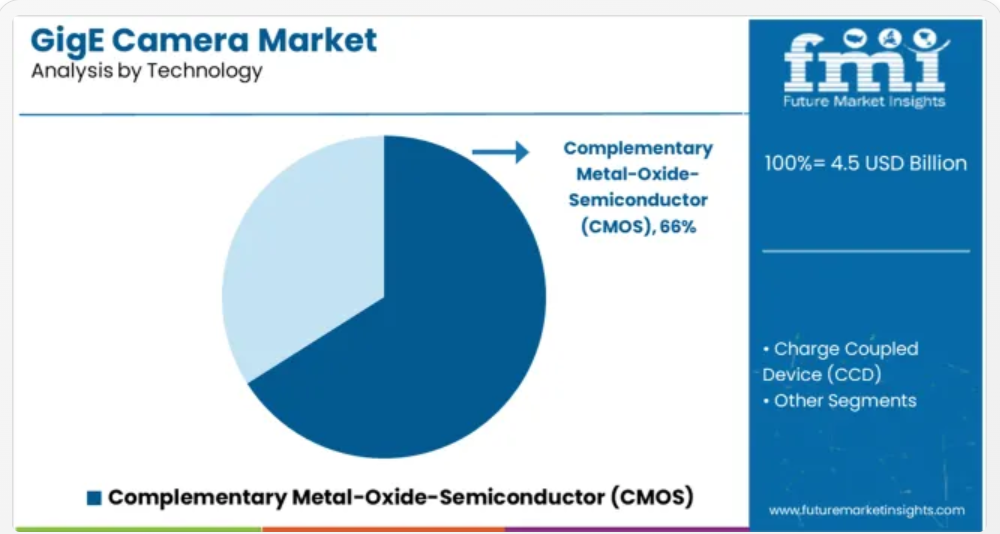

補完型金属酸化物半導体(CMOS)技術は、2025年にギガビットイーサネットカメラ市場全体の売上高の66.0%を占めると予測されており、技術別で最も大きなセグメントとなる見込みです。その広範な採用は、従来のイメージング技術と比較して、低消費電力、コスト効率、および高い統合能力の組み合わせによって推進されています。

CMOS センサは、高速産業用検査やリアルタイムマシンビジョンに欠かせない、より高速なフレームレートと読み出しノイズの低減に対応しています。さらに、ピクセルアーキテクチャの継続的な改善により、光感度とダイナミックレンジが向上し、低照度環境や高コントラスト環境での使用が拡大しています。

CMOS は小型設計との互換性があるため、コンパクトなロボットビジョンシステムや組み込み型イメージングモジュールへの採用がさらに進んでいます。品質管理や物流の自動化が進む中、CMOS 技術は GigE ベースのアプリケーションに最適なイメージング基盤として引き続き支持されています。

エリアスキャンタイプセグメントに関する洞察

エリアスキャンカメラは、2025 年に GigE カメラ市場全体の収益シェアの 72.0% を占め、カメラタイプセグメントのトップとなる見通しです。その優位性は、高空間分解能で 2 次元画像を撮影できる汎用性により支えられており、電子機器検査、交通監視、医療診断など、さまざまな用途に適しています。

エリアスキャンモデルは、ラインスキャンシステムに比べ、対象物の向き、動き、照明の柔軟性が高く、その普及に貢献しています。高度なトリガー制御、画像バッファリング、同期機能の統合により、ダイナミックな産業環境での性能がさらに最適化されています。

正確な表面検査、ラベル検証、バーコード読み取りの需要が引き続き高まっているため、エリアスキャンカメラは、システムインテグレーターやエンドユーザーから引き続き高い人気を誇っています。

モノクロカラーセンサセグメントの展望

モノクロセンサは、2025 年までに GigE カメラ市場の収益の 58.0% を占め、最も利用されるカラーセンサタイプとなる見通しです。その優位性は、精密なアプリケーションにおける特徴検出に優れた感度、コントラスト、鮮明度によってさらに強化されています。

モノクロカメラはカラーフィルターが不要であるため、より多くの光がセンサに到達し、高速検査や低照度条件下で重要な、より鮮明な画像と高速処理を実現します。これらのセンサは、色の区別が必要ない欠陥検出、パターン認識、測定などのマシンビジョン作業で広く使用されています。

さらに、モノクロイメージングではデータペイロードが削減されるため、GigE インターフェースによるデータ伝送が高速化され、帯域幅に敏感な環境でのパフォーマンスが最適化されます。コストと速度が依然として重要な選択基準であることから、モノクロセンサは、パフォーマンス重視の GigE 導入において、今後もその優位性を維持すると予想されます。

主な市場動向

世界的な人口の増加と人々の生活水準の向上に伴い、各国政府は、世界規模での交通インフラの整備とセキュリティの確保という課題に直面しています。人員を増員してこの問題を効果的に解決することは、企業の予算を超過するため不可能です。

運輸業界における高度交通システム(ITS)の導入傾向は、より安全で、より環境に優しく、より接続性の高い道路を実現し、将来最も有望な展望の一つとなっています。その結果、速度、通行料金、信号無視の取締りを効果的に実施するために、GigE などの産業用カメラに対する需要が高まっています。さらに、PoE(Power Over Ethernet)により、交通システム全体に簡単にアクセスできるシステム内に複数のカメラを設置できるため、設置が簡単です。

交通監視や信号無視の取締りには非常に厳しい要件がありますが、交通監視では、昼間の明るい状況から、街灯だけが唯一の照明となる夜間まで、さまざまな状況で使用できる画像を撮影できるだけで十分です。カラー撮影機能に加え、カメラは車両全体の画像を撮影できる十分な広角視野と、ナンバープレートを自動的に認識できる高解像度が必要です。接続型交通インフラの整備は、中国を含む多くの国で重要な優先課題となっています。

欧州GigEカメラ市場:

ヨーロッパは、新しい技術の導入における成功実績に加え、公共交通インフラの整備に重点を置いているため、GigEカメラ市場も将来的に大きなシェアを占めると予想されています。世界中で確立された交通インフラは、増加する人口のニーズに対応するため、インフラの維持管理が不可欠であり、その結果、GigEカメラ市場は予測期間中に著しい成長を遂げると予想されています。

アジア太平洋地域が最も急速な成長を遂げる

アジア太平洋地域におけるギガビットイーサネットカメラの需要は、地域内のエンドユーザー産業の成長に伴い、今後も拡大が続くと予想されています。ギガビットイーサネットカメラ市場は自動車業界で成長が見込まれており、地域内の投資増加に加え、電気自動車への投資拡大が市場の成長率をさらに押し上げる可能性があります。

例えば、ゼネラルモーターズは 2020 年に韓国に 29 億米ドルという巨額の投資を行いました。

さらに、この地域では、同国における苦境にある事業部門の再編の一環として、エネルギー、輸送、水道、鉄道の分野において、現在建設中の世界全体のプロジェクトの 10% を占める、コネクテッドインフラプロジェクトへの投資が進んでいます。これらの地域における動向により、同地域におけるギガビットイーサネット(GigE)カメラの需要が増加しています。

ギガビットイーサネットカメラは、ギガビットイーサネットポートを利用してコンピュータシステムと接続可能な専用設計のイメージングカメラです。ギガビットイーサネットカメラは、最大1000Mb/sの速度でデータを転送できるため、多様なイメージングアプリケーションにおける需要が増加しており、この市場の成長を促進すると推定されています。

これらのカメラは、マシンビジョンソフトウェアとハードウェア製品間のシームレスな統合を可能にします。これにより、マシンビジョン分野の進展を妨げる多ベンダー統合の煩雑で時間のかかる問題を軽減できます。

従来のカメラやアナログ技術と組み合わせて使用する場合、フレームグラバーは不可欠なコンポーネントとされていましたが、ギガビットイーサネットカメラではこの必要がなくなります。これにより、これらのカメラシステムの設置コストが比較的低くなるため、これが近未来のギガビットイーサネットカメラの需要を後押しする主要因となる見込みです。

ギガビットイーサネットカメラ市場成長を牽引する主要な要因は何か?

医療、プリント基板(PCB)検査、交通制御など、複数のアプリケーションにおけるGigE Vision技術の統合が進んでいることは、今後数年間でGigEカメラの市場シェアを拡大する主要な要因の一つです。この技術は、高い信頼性、強化された伝送メカニズム、長いケーブル長、および改善された帯域幅を提供します。

GigE Visionは主にギガビットイーサネット技術のトポロジーを基盤としており、今後さらに普及が加速すると予想されています。ギガビットイーサネットは、消費者市場と産業市場の両方で使用が増加するにつれ、複数の利点を提供します。低コストで使いやすいインターフェースであるため、幅広いアプリケーションで広く採用される見込みです。

GigEカメラ業界が直面する課題は何ですか?

GigE Visionは、Camera Linkやパラレル規格と比較して、低コスト、高速転送速度、シンプルな配線、カメラファイルの不要化など、さまざまな利点がありますが、いくつかの欠点もあります。

他のデバイスとの同期が困難な場合があり、トリガーサポートが不十分です。長距離での大容量データ転送には、ケーブルを通過させる電子の数が多くなるため、堅牢なラインドライバーが必要となり、これにより産業用ギガビットイーサネットカメラの熱発生と電力消費が増加します。上記の要因により、評価期間中にギガビットイーサネットカメラの売上は阻害される可能性があります。

なぜ北米がGigEカメラの有望な市場として浮上しているのでしょうか?

軍事・防衛産業におけるGigEカメラの普及拡大と、米国およびカナダにおけるマシンビジョンカメラの需要高まりが、北米市場に好影響を与える見込みです。セキュリティ・監視アプリケーション向けの高品質カメラの緊急需要も、北米におけるGigEカメラの需要を後押しする重要な要因と予想されます。

米国では、優れたネットワークインフラストラクチャにより、マシンビジョンカメラでの GigE インターフェースの使用が拡大しており、市場を拡大する要因となるでしょう。北米では、医薬品、自動車、エレクトロニクス、半導体、包装、印刷、食品、飲料、ヘルスケアなど、幅広い分野での産業用画像処理に広く使用される見通しであり、市場にとって好材料となるでしょう。

アジア太平洋地域は GigE カメラ市場の成長にどのように貢献していますか?

アジア太平洋地域は、多様な最終用途産業の継続的な発展を背景に、今後数年間で魅力的なギガビットイーサネットカメラ市場シェアを示すと予想されています。インドと中国の政府が自動車産業への投資を拡大し、新たな電気自動車の製造を推進していることは、市場を加速させる重要な要因となるでしょう。

国際貿易局(ITA)によると、中国は製造量と販売量の両面で世界最大の自動車市場とされています。2025年までに、この国の国内生産台数は420万台に達すると予測されています。2024年には中国で2500万台以上の車両が販売され、この傾向は今後数年間継続し、市場を後押しすると見込まれています。

一方、特にマシンビジョンカメラにおいて、確立されたネットワークインフラの存在によりギガビットイーサネット(GigE)カメラインターフェースの採用が拡大していることが、アジア太平洋地域の市場を牽引すると推定されています。これらは、フロー制御プロセスやバーコード読み取りなどの医薬品用途で広く使用される予定です。

市場競争

世界的な GigE カメラ市場で事業を展開している主要企業には、東芝、Allied Vision Technologies GmbH、ソニー、Basler AG、Teledyne DALSA Inc.、Baumer、Qualitas Technologies、IMPERX, Inc.、オムロン、Matrox Imaging などがあります。

世界市場は、自社製品を提供する複数の有名企業が存在するため、非常に細分化されています。多くのベンダーは、製品の差別化をあまり行わない、新製品の迅速な導入戦略に注力しています。その他、いくつかの主要企業は、世界市場での存在感を強化するため、新興企業や現地企業との合併や買収を目指しています。

GigEカメラ業界調査で取り上げられた主要セグメント

技術別:

- 相補型金属酸化膜半導体(CMOS)

- 電荷結合素子(CCD)

種類別:

- ラインスキャン

- エリアスキャン

カラーセンサの種類別:

- カラー

- モノクロ

エンドユーザー別:

- 軍事および防衛

- 産業

- 製薬

- 交通、セキュリティ、監視

- 医療/ライフサイエンス

- その他

地域別:

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

APEJ

日本

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 2020年から2024年の過去の市場規模(百万米ドル)の分析

- 2025年から2035年の現在および将来の市場規模(百万米ドル)の予測

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術別

- はじめに/主な調査結果

- 2020年から2024年の技術別市場規模(百万米ドル)の分析

- 2025年から2035年の技術別市場規模(百万米ドル)の分析および予測

- 補完型金属酸化物半導体(CMOS)

- 電荷結合素子(CCD)

- 技術別年次成長率分析、2020年から2024年

- 技術別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、種類別

- はじめに/主な調査結果

- 2020年から2024年の種類別市場規模(百万米ドル)の分析

- 2025年から2035年の種類別市場規模(百万米ドル)の分析および予測

- エリアスキャン

- ラインスキャン

- 種類別、2020年から2024年の前年比成長率分析

- 種類別、2025年から2035年の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、カラーセンサの種類別

- はじめに/主な調査結果

- 2020年から2024年のカラーセンサの種類別市場規模(百万米ドル)の分析

- 2025年から2035年のカラーセンサの種類別市場規模(百万米ドル)の分析および予測

- モノクロ

- カラー

- 2020年から2024年までのカラーセンサの種類別前年比成長率分析

- 2025年から2035年までのカラーセンサの種類別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、エンドユーザー別

- はじめに/主な調査結果

- 2020年から2024年のエンドユーザー別市場規模(百万米ドル)の分析

- 2025年から2035年のエンドユーザー別市場規模(百万米ドル)の分析および予測

- 産業

- 軍事および防衛

- 製薬

- 交通、セキュリティおよび監視

- 医療/ライフサイエンス

- その他

- エンドユーザー別年次成長率分析、2020年から2024年

- エンドユーザー別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別市場規模(百万米ドル)の分析

- 2025年から2035年の地域別市場規模(百万米ドル)の分析および予測

- 北

- ラテン

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力度分析(地域別

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 技術別

- 種類別

- 色センサタイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 種類別

- 色センサタイプ別

- エンドユーザー別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 主なポイント

- 2020年から2024年の東欧市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- 東欧その他

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋

- 技術別

- 種類別

- 色センサタイプ

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 主なポイント

- 2020年から2024年までの中東およびアフリカ市場分析、および2025年から2035年までの予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 技術別

- 種類別

- 色別センサタイプ

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- 最終ユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色センサタイプ別

- 最終ユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色センサタイプ別

- 最終ユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色センサタイプ別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色センサタイプ別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色センサタイプ別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- 最終ユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ

- 最終ユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ

- 最終ユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024 年

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 技術別

- 種類別

- 色別センサタイプ別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- Basler AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sony Corporation

- Qualitas Technologies Pvt Ltd.

- Teledyne Dalsa Inc.

- Toshiba Teli Corporation

- Vision Components GmbH

- Allied Vision Technologies, GmbH

- Baumer Group

- Matrox Electronic Systems Ltd.

- Pleora Technologies

- Basler AG

- 競争の深層分析

- 使用された仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析