❖本調査資料に関するお問い合わせはこちら❖

工業用接着剤市場の規模とシェアの予測 2025年から2035年

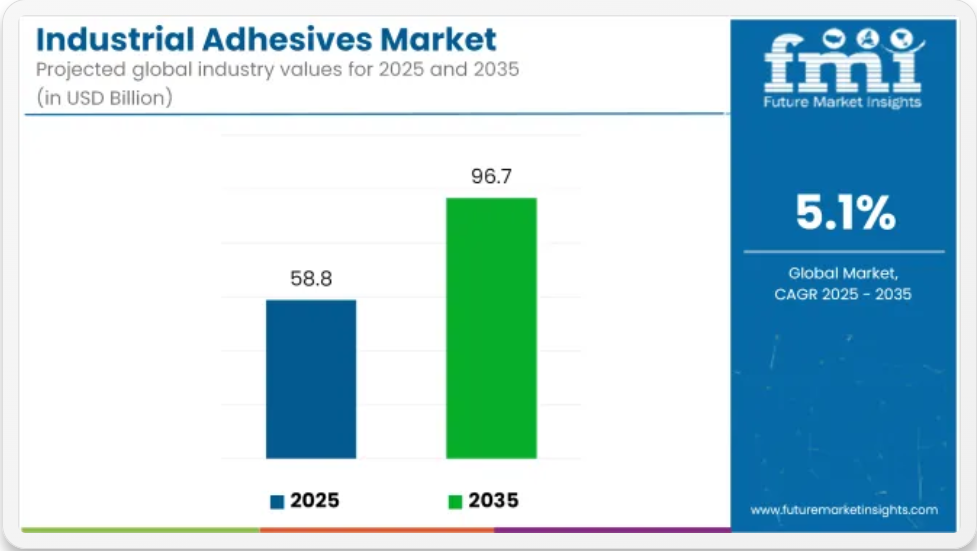

世界の工業用接着剤市場は、2025年の588億米ドルから2035年には967億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.1%になると予想されています。この拡大は、自動車、エレクトロニクス、包装、航空宇宙、建設、再生可能エネルギーなどの業界で、高性能接着剤への依存度が高まっていることが要因となっています。

工業用接着剤は、従来の締結方法がより効率的な接着技術に取って代わられつつある構造組立、シーリング、部品統合などの分野で使用されています。これらの接着剤は、軽量化、疲労性能の向上、腐食の軽減、生産の柔軟性の向上など、明確なメリットをもたらしています。

電気自動車の製造では、バッテリーモジュール、ボディインホワイト構造、熱管理システムに接着剤が使用されており、需要が拡大しています。航空宇宙分野では、厳しい強度対重量の要件を満たしながら、設計の合理化と空力特性の向上を実現するために、複合材料が特殊な接着剤で接合されています。

エレクトロニクス分野では、工業用接着剤により、コンパクトなデバイスの組み立て、熱放散、および精密な位置合わせが可能になっています。包装・ラベル貼付工程でも、高速・高生産性製造に対応するため、ホットメルト接着剤と圧敏接着剤への移行が進んでいます。

配合技術革新が購入決定に影響を与えており、水系、溶剤フリー、UV硬化型システムが広く採用されています。これらの技術は、低排出量、短い硬化時間、自動化・高精度ディスペンシングシステムとの互換性が評価されています。

グローバルなメーカーは、湿度、熱、機械的ストレスなどの多様な条件下で性能目標を達成するため、高度な化学技術とデジタルプロセス制御への投資を強化しています。モジュール式構造とプレファブリケーションへの移行は、荷重支持パネル、断熱接着、表面処理などにおける接着剤の需要拡大に寄与しています。

工業用接着剤市場は、設計の複雑化、製造の俊敏性に対する圧力、および既存および新興の生産エコシステム全体における耐久性があり、非侵襲的な接着ソリューションの嗜好の高まりを背景に、2035 年まで着実な成長を維持すると予想されます。

主要投資セグメント別の工業用接着剤市場の分析

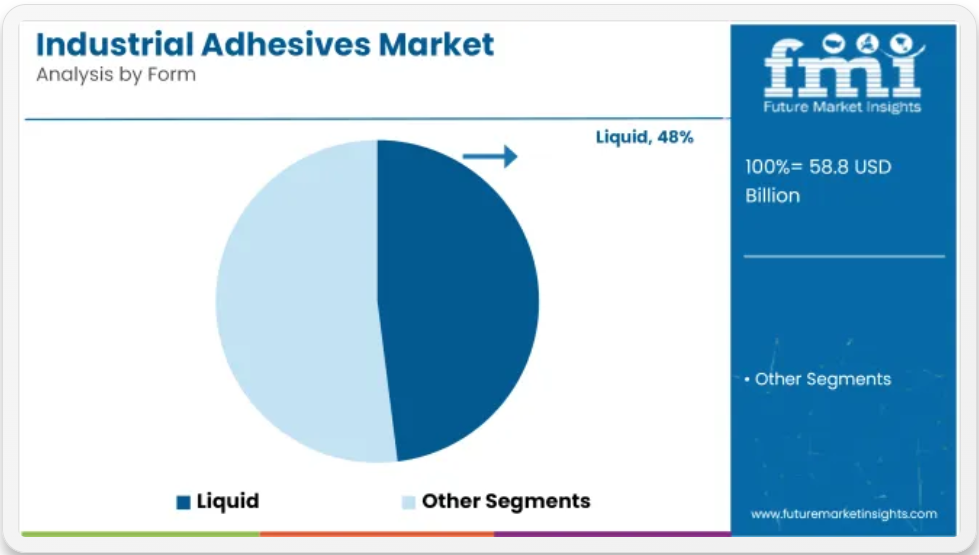

液体接着剤は、塗布の容易さ、硬化時間の短さ、および自動塗布システムとの互換性から、形態別では主流となる見通しです。

液体接着剤は、2025年に世界の工業用接着剤市場シェアの約48%を占め、2035年まで6.0%のCAGRで成長すると予測されています。これらの接着剤は、エレクトロニクス、自動車、包装業界などの高スループット製造プロセスで好まれています。

表面を効果的に濡らす能力により、プラスチック、金属、複合材など、幅広い基材に強力な接着力を発揮します。水ベース、溶剤ベース、反応性液体接着剤は、永久接着および一時接着の両方に広く使用されています。自動組立ラインやロボットによるディスペンシング技術の採用が拡大していることで、特に均一性と速度が重要な精密製造分野において、液体配合の需要が高まっています。

自動車および輸送業界は、軽量化と部品統合のための接着剤への依存度が高まっていることから、最終用途の需要を牽引すると予想されます。

自動車および輸送セグメントは、2025年に世界の工業用接着剤市場シェアの約31%を占め、2035年まで6.1%のCAGRで成長すると予測されています。接着剤は、自動車構造、内装、パワートレイン部品における金属、プラスチック、複合部品の接着に、従来の機械的ファスナーの代わりに広く採用されています。

用途としては、ホワイトボディの組み立て、フロントガラスの取り付け、バッテリーパック、電気自動車の熱管理システムなどが挙げられます。OEM メーカーが燃費効率、構造剛性、モジュール設計を推進する中、耐久性、耐振動性、衝突安全性を備えた高性能接着剤の需要が高まっています。

特にハイブリッド車および EV プラットフォームでは、熱伝導性および電気絶縁性の接着剤技術の採用が加速しています。厳しい排出ガス規制と自動車構造の進化に伴い、接着剤は次世代のモビリティ製造戦略に欠かせない要素であり続けています。

課題

原材料価格の高騰とコスト圧力

工業用接着剤市場に影響を与える重要な問題のひとつは、石油系樹脂、合成ポリマー、溶剤などの主要原材料の価格変動です。この業界は、アクリル、ポリウレタン、エポキシなどの原材料に大きく依存しており、世界的な石油市場、サプライチェーンの混乱、地政学的不安の影響を受けています。

メーカーは、接着剤の性能を同レベルに維持し、安全および環境基準を確実に遵守しながら、コストを相殺せざるを得ません。パンデミック後に問題となったインフレや物流の問題は、利益率の低下を引き起こし、製品開発スケジュールの遅延につながっています。

これらの問題に対処するため、企業は生分解性原材料の採用、多様なサプライヤーネットワークの構築、廃棄物を最小限に抑える製造プロセスの導入に資金を投じ、サプライチェーンの回復力を強化しています。

規制遵守と環境プロトコル

VOC(揮発性有機化合物)、有害物質、化学物質の毒性に関する厳格な環境・健康規制は、接着剤メーカーに製品の再配合やより環境に優しい化学物質への切り替えを迫っています。REACH(EU)、EPA(米国)、RoHSなどのプロトコルへの遵守は、厳格な試験、書類規制、承認プロセスを通じ、開発期間の延長を余儀なくされています。

顧客は、食品包装、医療機器、消費者電子機器など、多様な分野で非毒性、低臭気、リサイクル可能な接着剤製品を求めています。この目標の達成には、新素材の研究開発、合成効率、ライフサイクル性能への継続的な注力が不可欠です。

機会

電気自動車と軽量材料の台頭

世界的な電気自動車への移行は、工業用接着剤分野にとって大きな成長の機会となっています。EV のダッシュボードやパワートレインなどのさまざまな部品は、熱管理、バッテリーパックの組み立て、軽量接着、耐振動接着剤を使用して接合されています。

この接着剤は、複数の素材(アルミニウムとプラスチック、金属と複合材など)を接合すると同時に、軽量化、航続距離の延長、設計の容易化を実現します。これまで、メーカーは、衝突安全性と生産ラインのフローを強化するために、構造用接着剤を使用してボルトやリベットを自社で取り付け傾向がありました。

耐熱性、速硬化性、誘電体適合性を持つ接着剤を提供できるメーカーは、この自動車業界の変化する市場において競争優位性を発揮するでしょう。

グリーンビルダーと持続可能なパッケージングの拡大

建設およびパッケージング分野において持続可能性の概念が定着するにつれ、より環境に優しく、低炭素で、耐久性に優れた接着剤システムの導入はごく当たり前になってきています。グリーンビルディングの建設では、接着剤は床材、断熱パネル、ドア、モジュールユニットなどの用途に使用されています。現在、好まれる配合は、無毒で VOC の少ないものです。

同様に、柔軟包装業界では、堆肥化可能、リサイクル可能、食品安全基準を満たす接着剤の採用が進んでいます。ホットメルト接着剤と水溶性接着剤は、ラミネートフィルム、再封可能パッケージ、紙ベースの包装材において、伝統的なプラスチックや単一使用材料の代替として increasingly 採用されています。これにより、グローバルな生態系基準に準拠し、循環型経済の道を追う接着剤企業にとっての基盤が整っています。

国別分析

米国

米国の工業用接着剤市場は順調に進展しています。自動車、航空宇宙、エレクトロニクス、そして特に包装分野での消費の急増が、その成長の強力な推進力となっています。軽量自動車の製造がトレンドとして重要性を増しており、自動車メーカーは従来のファスナーから構造用接着剤への移行を余儀なくされています。

環境に優しい包装ソリューションの利用の増加と E コマースの拡大が、包装業界におけるホットメルト接着剤および水ベース接着剤の需要拡大の背景にあります。企業は、EPA 規制と、より環境に優しい製品を求める消費者の需要の両方を満たす、バイオベースおよび溶剤フリーの配合剤を製造するだけでなく、その革新にも取り組んでいます。

- 短期的な傾向:構造用接着剤を用いた軽量自動車の組み立て。

- 短期的な傾向:フレキシブル包装および E コマースの物流の増加。

- 政府の方針:VOC の削減と持続可能な配合の創出に重点を置く。

- 短期的な傾向:電子機器組立および航空宇宙用複合材料における構造用接着剤の使用。

- 短期的な傾向:バイオベースの接着剤技術への投資の増加。

英国

英国の工業用接着剤市場は好調に伸びています。先進的な製造、電子機器の小型化、および持続可能な建設資材の需要拡大が、この市場を牽引しています。航空宇宙および自動車用途では、ファスナーが接着剤に置き換えられ、製造業者は製品の空力特性と軽量化のための再設計を進めています。

ネットゼロを達成するための英国の建設政策は、断熱材、パネル接着、および床材システムにおける低 VOC および水ベースの接着剤の使用を奨励しています。風力発電、特にバッテリーシステムは、新たな成長分野として浮上し、これらの材料の需要を増加させる見込みです。

- 高性能航空宇宙用接着剤が注目されています。

- 持続可能な建設が環境に優しい接着剤の採用を促進しています。

- 電子機器組み立てセグメントのマイクロデバイス接着における地位向上。

- 政府のグリーンビルディングと低排出材料への支援。

- 風力タービンブレードとバッテリーパックシステム製造への使用。

欧州連合

EU の工業用接着剤市場は、厳しい環境規制、持続可能性に関する取り組み、自動車、建設、包装業界における接着剤の用途拡大により、上昇傾向にあります。ドイツ、フランス、イタリアなどの国々は、炭素削減と材料のリサイクルを重視しており、リサイクル可能で溶剤を使用しない接着剤技術の採用が進んでいます。

自動車業界は、電気自動車のバッテリーパックの接着に接着剤を使用することに明確にシフトしており、建設業界は、プレハブ建築パネルや断熱材に接着剤を活用しています。包装材料の循環利用という考え方が、消費財や物流分野での需要を後押ししています。

- EU グリーンディールによる、クリーンで生分解性の接着剤への支援。

- EV の生産増加とモジュール式建築の増加。

- リサイクルおよびスマートな包装オプションの導入。

- 熱硬化型および UV 硬化型接着剤技術の開発。

- 自動化製造およびロボット組み立てでの使用の増加。

日本

日本の工業用接着剤市場は、現在、中程度の成長過程にあり、これは、エレクトロニクス、精密機器、自動車工学などの分野における日本企業の技術的優位性によるものです。電気自動車とハイブリッド車の開発が、熱管理と振動耐性接着剤の需要を増加させています。

消費電子機器の製造メーカーは、小型化トレンドに伴い、回路の接合やディスプレイパネルの用途に導電性接着剤と光学接着剤の使用を余儀なくされています。最近、スマートテキスタイルとウェアラブル分野における接着剤の領域が拡大し、独自性を確立しています。

- EVバッテリーモジュールとコンポーネントの接合技術の開発。

- 超精密接着剤の用途拡大に伴うマイクロデバイスの小型化。

- ディスプレイおよびスクリーンアセンブリにおける光学接着剤の需要拡大。

- スマートウェアラブルおよびフレキシブルエレクトロニクスへの採用。

- 熱伝導性および耐薬品性接着剤の研究開発が活発化。

韓国

韓国の工業用接着剤市場は、EV、5G デバイス、および先端材料の需要の増加が主な成長要因となっている、有名なエレクトロニクスおよび半導体分野を通じて波紋を呼んでいます。非導電性および熱安定性接着剤を製造する企業は、ほとんどの場合、チップパッケージングや LED ディスプレイなどの業界で取り扱っています。

韓国の企業は、世界の持続可能性の目標や国内規制に対応するため、バイオベースの再生可能な接着剤の開発に取り組んでいます。さらに、プレハブ建築やスマート CBM プロジェクトが拡大しており、構造物や内装の接着用途における接着剤の需要も増加しています。

- 半導体パッケージングおよび PCB アセンブリの需要が急増しています。

- UV 硬化型接着剤を使用したフレキシブル OLED およびマイクロ LED。

- EV バッテリーおよびシーリング用途の拡大。

- 環境に優しく低炭素な素材に対する政府支援。

- モジュール式建築およびプレハブインフラの成長。

競争の展望

構造用接着剤業界は、用途の効率と性能の向上に重点を置いて進化しています。より高速、より安全、よりコスト効率の高いソリューションのニーズが、イノベーションを推進しています。例えば、外部電源やホースを必要としない接着剤システムの進歩により、商業用屋根などの用途における生産性と安全性が向上しています。

さらに、オプトエレクトロニクスなどの特殊用途向けの二重硬化型接着剤は、その速硬化性と長期安定性で注目されています。業界が自動化が進む中、特に包装や組立分野では、生産速度の向上とよりクリーンな加工を可能にする接着剤が求められています。規制の強化や持続可能なソリューションの需要の高まりを受けて、業界は、多様な用途の進化するニーズに応える、環境に優しい高性能接着剤の開発に注力しています。

- 2025年4月、H.B. Fuller は、業界初のキャニスター推進剤技術を採用した新しい商業用屋根用接着剤を発売したと報じられました。この接着剤は、塗布時間の短縮、製品収率の向上、外部電源やホースの不要化のために設計されました。このソリューションは、商業用屋根の施工業者にとって、安全性、携帯性、生産性を向上させると述べられています。この発売は、低層用発泡屋根用接着剤システムにおける大きな進歩と位置付けられています。

- 2025年3月、DELO は、光硬化と熱硬化の 2 つの硬化プロセスを組み合わせた、光電子工学用途向けの新しい高性能接着剤を発表したと報じられました。この接着剤は、小型化された光学部品における迅速な固定と信頼性の高い長期安定性を提供すると述べられました。また、DELOは自動接着剤塗布・硬化システム向けの設備ソリューションを拡大し、高生産性製造を支援すると指摘されました。この発表は、DELOの2025年春プレスリリースの一部として行われました。

- 2025年2月、Power Adhesives は、包装、製品組立、木工業界向けに、新しいバルクホットメルト接着剤シリーズを発売したと報じられました。この接着剤は、熱安定性の向上、炭化物の発生抑制、さまざまな基材に対する安定した接着性を実現するように設計されています。この新配合は、自動化装置での高速化とクリーンな加工に対応し、効率と性能を求める産業ユーザーのニーズに応えるものとなっています。

企業

- Dow Inc.

- Illinois Tool Works Inc. (ITW)

- Avery Dennison Corporation

- Wacker Chemie AG

- Permabond LLC

- Pidilite Industries Ltd.

- Jowat SE

- Evonik Industries AG

- Lord Corporation (Parker Hannifin)

- Soudal Group

主なセグメント

種類別

アクリル系接着剤、エポキシ系接着剤、ポリウレタン系接着剤、シアノアクリレート系接着剤、シリコーン系接着剤、その他。

形態別

液体、ペースト、固体。

技術別

水系接着剤、溶剤系接着剤、ホットメルト接着剤、反応性接着剤。

用途別

接着、シーリング、組み立て、表面保護。

最終用途業界別

自動車・輸送、建築・建設、航空宇宙、エレクトロニクス、包装、木工、医療、その他。

地域別

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 形態

- 技術

- 用途

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- アクリル系接着剤

- エポキシ系接着剤

- ポリウレタン系接着剤

- シアノアクリレート系接着剤

- シリコーン系接着剤

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 液体

- ペースト

- 固体

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 水ベースの接着剤

- 溶剤ベースの接着剤

- ホットメルト接着剤

- 反応性接着剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 接着

- シーリング

- 組み立て

- 表面保護

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別業界

- 自動車および輸送

- 建築および建設

- 航空

- エレクトロニクス

- 包装

- 木工、医療

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 2020年から2024年の北米販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までの種類、形態、技術、用途、および最終用途業界別の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Dow Inc.

- Illinois Tool Works Inc. (ITW)

- Avery Dennison Corporation

- Wacker Chemie AG

- Permabond LLC

- Pidilite Industries Ltd.

- Jowat SE

- Evonik Industries AG

- Lord Corporation (Parker Hannifin)

- Soudal Group

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:製品種類別世界市場規模(百万米ドル)予測(2020 年~2035 年

- 表 4:製品種類別世界市場規模(トン)予測(2020 年~2035 年

- 表 5:技術別世界市場規模(百万米ドル)予測(2020 年~2035 年

- 表 6:2020 年から 2035 年までの技術別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(トン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 11:2020 年から 2035 年までの製品種類別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの製品種類別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの技術別北米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの北米市場規模(トン)の予測(技術別

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途別

- 表 16:2020 年から 2035 年までの北米市場規模(トン)の予測(最終用途別

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 18:2020 年から 2035 年までの中南米市場規模(トン)予測(国別

- 表 19:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(製品種類別

- 表 20:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(トン)予測

- 表 21:2020 年から 2035 年までの技術別ラテンアメリカ市場規模(百万米ドル)予測

- 表 22:2020 年から 2035 年までの技術別ラテンアメリカ市場規模(トン)予測

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別予測

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別予測

- 表 25:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測(国別

- 表 26:2020 年から 2035 年までのヨーロッパ市場規模(トン)予測(国別

- 表 27:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測(製品種類別

- 表 28:2020 年から 2035 年までの製品種類別ヨーロッパ市場規模(トン)予測

- 表 29:2020 年から 2035 年までの技術別ヨーロッパ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの技術別ヨーロッパ市場規模(トン)予測

- 表 31:2020 年から 2035 年までの欧州市場規模(百万米ドル)の最終用途別予測

- 表 32:2020 年から 2035 年までの欧州市場規模(トン)の最終用途別予測

- 表 33:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(国別

- 表 34:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(国別

- 表 35:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(製品種類別

- 表 36:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(製品種類別

- 表 37:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(技術別

- 表 38:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の予測(技術別

- 表 39:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(最終用途別

- 表 40:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の予測(最終用途別

- 表 41:2020 年から 2035 年までの中東・アフリカ地域の市場規模(百万米ドル)の予測(国別

- 表 42:2020 年から 2035 年までの中東・アフリカ地域の市場規模(トン)の予測(国別

- 表 43:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル)予測

- 表 44:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(トン)予測

- 表 45:2020 年から 2035 年までの技術別中東・アフリカ市場規模(百万米ドル)予測

- 表 46:2020 年から 2035 年までの MEA 市場規模(トン)の予測(技術別

- 表 47:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(最終用途別

- 表 48:2020 年から 2035 年までの MEA 市場規模(トン)の予測(最終用途別

図表一覧

- 図 1:製品種類別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 2:技術別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 3:最終用途別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(トン)の分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)分析

- 図 10:2020 年から 2035 年までの製品種類別世界市場規模(トン)分析

- 図 11:2025 年から 2035 年までの製品種類別世界市場シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までの製品種類別世界市場前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)分析

- 図 14:2020 年から 2035 年までの技術別世界市場規模(トン)分析

- 図 15:2025 年から 2035 年までの技術別世界市場シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの技術別世界市場の前年比成長率(%)予測

- 図 17:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)分析

- 図 18:2020 年から 2035 年までの最終用途別世界市場規模(トン)分析

- 図 19:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別

- 図 20:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

- 図 21:2025 年から 2035 年までの世界市場の魅力(製品種類別

- 図 22:2025 年から 2035 年までの技術別世界市場の魅力

- 図 23:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの技術別北米市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 28:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 30:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 34:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 35:2025 年から 2035 年までの北米市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における製品種類別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場における技術別市場価値(百万米ドル)分析

- 図 38:2020 年から 2035 年までの北米市場規模(トン)の分析(技術別

- 図 39:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(技術別

- 図 40:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(技術別

- 図 41:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 42:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 43:2025 年から 2035 年までの北米市場規模(%)および BPS 分析(用途別)

- 図 44:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場における製品種類別市場魅力度

- 図 46:2025 年から 2035 年までの北米市場における技術別市場魅力度

- 図 47:2025 年から 2035 年までの北米市場の魅力(最終用途別

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの製品種類別中南米市場規模(百万米ドル

- 図 50:2025 年から 2035 年までの技術別中南米市場規模(百万米ドル

- 図 51:2025 年から 2035 年までの最終用途別中南米市場規模(百万米ドル

- 図 52:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 53:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 54:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 55:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 57:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(製品種類別

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 61:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(技術別

- 図 62:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(技術別

- 図 63:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(技術別

- 図 64:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(技術別

- 図 65:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(最終用途別

- 図 66:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(最終用途別

- 図 67:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までのラテンアメリカ市場における製品種類別市場魅力度

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(技術別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)製品種類別

- 図 74:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)技術別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)最終用途別

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 77:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

- 図 78:2020 年から 2035 年までのヨーロッパの市場規模(トン)の分析

- 図 79:2025 年から 2035 年までのヨーロッパ市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパ市場価値(百万米ドル)分析(製品種類別

- 図 82:2020 年から 2035 年までの製品種類別ヨーロッパ市場規模(トン)分析

- 図 83:2025 年から 2035 年までの製品種類別ヨーロッパ市場シェア(%)および BPS 分析

- 図 84:2025 年から 2035 年までの製品種類別ヨーロッパ市場前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)のテクノロジー別分析

- 図 86:2020 年から 2035 年までのヨーロッパ市場規模(トン)のテクノロジー別分析

- 図 87:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS 分析(テクノロジー別)

- 図 88:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(技術別

- 図 89:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(最終用途別

- 図 90:2020 年から 2035 年までのヨーロッパ市場規模(トン)の分析(最終用途別

- 図 91:2025 年から 2035 年までのヨーロッパ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 92:2025 年から 2035 年までのヨーロッパ市場における最終用途別前年比成長率(%)予測

- 図 93:2025 年から 2035 年までのヨーロッパ市場における製品種類別市場魅力度

- 図 94:2025 年から 2035 年までのヨーロッパの市場魅力(技術別

- 図 95:2025 年から 2035 年までのヨーロッパの市場魅力(最終用途別

- 図 96:2025 年から 2035 年までのヨーロッパの市場魅力(国別

- 図 97:2025 年から 2035 年までの製品種類別アジア太平洋市場規模(百万米ドル

- 図 98:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 99:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 100:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 101:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 102:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(国別

- 図 103:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までのアジア太平洋市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の製品種類別分析

- 図 106:2020 年から 2035 年までのアジア太平洋市場規模(トン)の製品種類別分析

- 図 107:2025 年から 2035 年までの製品種類別アジア太平洋市場価値シェア(%)および BPS 分析

- 図 108:2025 年から 2035 年までの製品種類別アジア太平洋市場の前年比成長率(%)予測

- 図 109:2020 年から 2035 年までの技術別アジア太平洋市場価値(百万米ドル)分析

- 図 110:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(技術別

- 図 111:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(技術別

- 図 112:2025 年から 2035 年までのアジア太平洋市場における技術別前年比成長率(%)予測

- 図 113:2020 年から 2035 年までのアジア太平洋市場における最終用途別市場規模(百万米ドル)分析

- 図 114:2020 年から 2035 年までのアジア太平洋市場における最終用途別市場規模(トン)分析

- 図 115:2025 年から 2035 年までのアジア太平洋市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までのアジア太平洋市場における最終用途別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までのアジア太平洋市場における製品種類別市場魅力度

- 図 118:2025 年から 2035 年までのアジア太平洋地域の市場魅力(技術別)

- 図 119:2025 年から 2035 年までのアジア太平洋地域の市場魅力(最終用途別)

- 図 120:2025 年から 2035 年までのアジア太平洋地域の市場魅力(国別)

- 図 121:2025 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル

- 図 122:2025 年から 2035 年までの技術別中東・アフリカ市場規模(百万米ドル

- 図 123:2025 年から 2035 年までの中東・アフリカ市場規模(最終用途別、百万米ドル

- 図 124:2025 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 125:2020 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 126:2020 年から 2035 年までの MEA 市場規模(トン)の分析(国別

- 図 127:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の製品種類別分析

- 図 130:2020 年から 2035 年までの MEA 市場規模(トン)の製品種類別分析

- 図 131:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析(製品種類別)

- 図 132:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 133:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の分析(技術別

- 図 134:2020 年から 2035 年までの MEA 市場規模(トン)の分析(技術別

- 図 135:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(技術別

- 図 136:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(技術別

- 図 137:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 138:2020 年から 2035 年までの MEA 市場規模(トン)の用途別分析

- 図 139:2025 年から 2035 年までの MEA 市場規模(%)および BPS 分析(用途別)

- 図 140:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 141:2025 年から 2035 年までの MEA 市場の魅力(製品種類別

- 図 142:2025 年から 2035 年までの MEA 市場の魅力(技術別

- 図 143:2025 年から 2035 年までの MEA 市場の魅力(最終用途別

- 図 144:2025 年から 2035 年までの MEA 市場の魅力(国別