❖本調査資料に関するお問い合わせはこちら❖

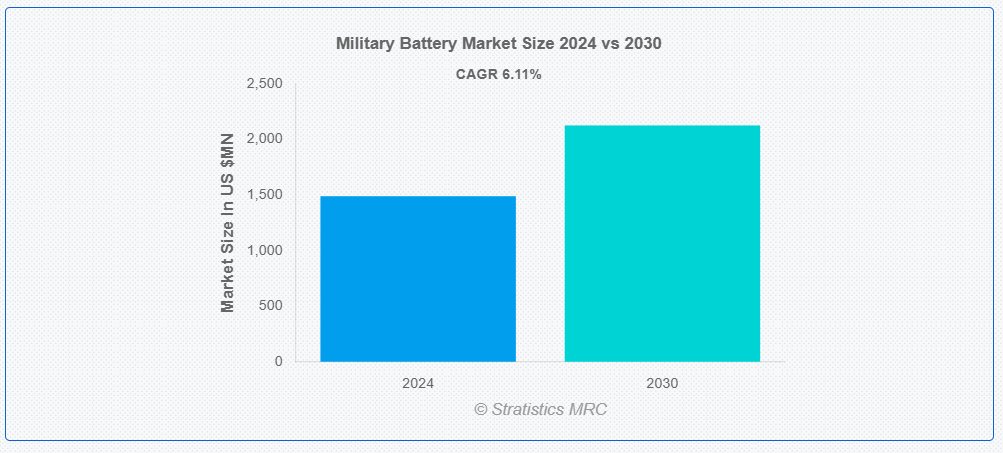

ストラティスティクスMRCの報告によると、2024年のグローバル軍事用バッテリー市場は$1489.25百万ドルと推計され、2030年までに$2125.72百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.11%で成長すると見込まれています。軍事用バッテリーは、火力を提供して戦闘作戦を支援するために設計された、大砲やミサイル発射装置のユニットです。通常、大砲、榴弾砲、ロケットシステムなどの複数の大砲と、発射、照準、およびメンテナンスのための人員、車両、および機器で構成されています。さらに、バッテリーは、長距離の火力支援、敵の目標の破壊、および味方の部隊の保護など、攻撃と防御の両方の役割に不可欠です。

市場動向:

推進要因:

携帯用電源ソリューションの需要拡大

軽量、大容量のバッテリーの需要は、携帯通信機器、監視装置、ドローンの電源として、運用効率の向上に不可欠であり、拡大しています。軍事活動の変容に伴い、信頼性が高く長寿命の電源の需要が高まり、バッテリー技術の進歩が促進されています。さらに、防衛業務におけるエネルギーの自立と持続可能性が重視されるようになったことで、先進型バッテリーシステムへの投資が促進され、市場の拡大と成長につながっています。

抑制要因:

バッテリーの寿命が限られていること、および廃棄の問題

バッテリーの寿命が限られていること、および信頼性や環境の持続可能性に関する課題など、特に従来の鉛蓄電池は寿命が短く、頻繁に交換する必要があり、運用コストと物流の複雑化につながっています。さらに、使用済みバッテリーの不適切な処分は環境汚染や規制上の問題を引き起こし、コンプライアンスの障壁となります。バッテリー廃棄物の適切なリサイクルと管理の必要性は、運用負担を増加させます。これらの要因は、特定のバッテリー技術への投資を抑制し、市場全体の成長に負の影響を及ぼす可能性があります。

機会:

再生可能エネルギー源の採用拡大

太陽光、風力、その他の再生可能エネルギー技術などの再生可能エネルギー源の採用が拡大する中、戦術的な用途のエネルギー貯蔵には、従来の燃料源への依存度を低減する、効率的なバッテリーシステムが必要不可欠です。リチウムイオン電池やフロー電池などの先進型バッテリーは、無人システム、前線基地、電気自動車などの電源として不可欠です。しかし、この移行によりエネルギーの回復力と運用効率が向上し、軍が持続可能性とエネルギーの自立を優先する中、市場の成長が促進されます。

脅威:

技術的陳腐化

技術的陳腐化は急速に進展し、古いシステムは新しい軍事応用と互換性がなくなったり、非効率的になったりする可能性があります。これにより、研究開発への大規模な投資が不可欠となります。さらに、古いバッテリー技術への依存は、ミッションの有効性や運用準備態勢を損なう可能性があります。この継続的な近代化ニーズは、軍事組織の予算圧力を高め、他の重要な分野へのリソース配分を妨げ、最終的に軍事用バッテリーソリューションの市場成長とイノベーションを鈍化させる可能性があります。

COVID-19の影響

COVID-19は、グローバルなサプライチェーンの混乱、生産の遅延、原材料の不足により、軍事用バッテリー市場に重大な影響を与えました。ロックダウンと移動制限は、防衛装備品の製造、テスト、配備を遅らせました。しかし、防衛予算がほぼ安定を維持し、政府が軍事準備を優先したため、長期的な影響は最小限に留まりました。特に無人システム、ドローン、その他の遠隔操作分野では、先進型バッテリー技術の需要が引き続き高まり、パンデミック後の回復とバッテリー技術革新への注目が再び高まっています。

予測期間中は、海洋分野が最大の市場となる見通し

海洋分野は、海軍作戦における耐久性に優れた電源により、予測期間を通じて最大の市場シェアを確保すると予測されています。軍用艦艇は、推進、兵器システム、および搭載電子機器に先進的なバッテリーシステムを必要とします。電気式およびハイブリッド海軍技術への移行は、リチウムイオンや鉛酸電池などの高性能バッテリーへの需要を増加させています。さらに、海洋応用におけるエネルギー効率の向上と排出量削減への注目が高まることで、軍事用バッテリーソリューションのイノベーションと投資が促進され、市場がさらに拡大しています。

海軍セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

海軍セグメントは、海軍艦艇、潜水艦、無人潜水機における先進的なバッテリー技術により、予測期間において大幅な成長が見込まれています。これらの用途には、過酷な海洋環境に耐え、推進力や通信に信頼性の高い電力を供給できる、高性能で耐久性に優れたバッテリーが必要です。電気推進やハイブリッドシステムへの移行など、海軍の近代化への投資の増加により、効率的なエネルギー貯蔵ソリューションのニーズはさらに高まっています。海軍の能力拡大に伴い、軍事用バッテリー市場は大幅な成長と革新を経験しています。

最大のシェアを占める地域:

予測期間中は、軍事力の近代化と地政学的緊張の高まりにより、アジア太平洋地域が最大の市場シェアを占めると予想されます。中国、インド、日本、韓国などの国々は、ドローン、通信システム、電気自動車などの用途向けの軍事用バッテリーを含む先進技術に投資しています。長寿命で高性能なバッテリーの需要が、特にリチウムイオンやその他の先進型バッテリー技術の革新を推進しています。さらに、国内のバッテリー生産能力と政府の防衛政策も、市場の拡大を後押ししています。

CAGR が最も高い地域:

予測期間中は、防衛支出と先進的な軍事力により、北米地域が最も高い CAGR を記録すると予想されます。主な用途としては、通信機器、無人車両、さまざまな防衛システムへの電力供給などが挙げられます。軍事予算が豊富な米国は、ドローン、航空機、携帯型兵士システム用の電池技術など、防衛インフラの近代化に注力しており、この分野を支配しています。研究開発への投資の拡大と、効率的で長寿命、軽量な電池の需要の増加が、この地域の市場成長の主な要因となっています。

市場の主要企業

軍事用バッテリー市場における主要企業には、Arotech Corporation、BAE Systems、Bren-Tronics, Inc.、BST Systems, Inc.、BYD Company Ltd.、Denchi Power Ltd.、EaglePicher Technologies、EnerSys、Epsilor Electric Fuel Ltd.、Exide Technologies、Grepow Inc.、GS Yuasa Corporation、Kokam Co.、Ltd.、 Lincad Ltd.、Panasonic Corporation、Saft Groupe S.A.、Tadiran Batteries、Teledyne Technologies、Tesla, Inc.、およびUltralife Corporationです。

主要な動向:

2024年8月、日立とGencurixは、がん分子診断分野における戦略的提携を結んだ。この提携は、日立ハイテクの体外診断製品の開発・製造におけるコア技術とデジタル技術を組み合わせることで、がん分子診断の検査サービス開発を目的としています。

2024年8月、日立とシンガポール・テレコムは、AIの採用による企業デジタル変革を加速するため、次世代データセンターとGPUクラウド分野での協業を拡大しました。

2024年5月、パナソニックは新しいLUMIX S9コンパクトフルフレームミラーレスカメラを発売しました。この製品を通じて、パナソニックはクリエイター向けに新たな撮影体験を提供し、瞬間を捉えることから世界と共有するまでのプロセスを楽しくするを目指しています。

対象タイプ:

• 充電式バッテリー

• 非充電式バッテリー

• その他のタイプ

対応プラットフォーム:

• 地上

• 航空

• 海上

• その他のプラットフォーム

対応構成:

• 回転式リチウムイオン型

• 鉛酸型

• ニッケルベース型

• 熱式

• その他の構成

対応電圧:

• 12V未満

• 12–24V

• 24V超

対応電力要件:

• 低電力 (<12V)

• 中電力 (12-24V)

• 高電力 (>24V)

対象ユーザー:

• 陸軍

• 海軍

• 空軍

• Homeland Security

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事用バッテリー市場(タイプ別)

5.1 概要

5.2 充電式バッテリー

5.2.1 リチウムイオン

5.2.2 ニッケル金属水素

5.2.3 ニッケルカドミウム

5.3 充電不可型バッテリー

5.3.1 アルカリ

5.3.2 亜鉛炭素

5.4 その他の種類

6 グローバル軍事用バッテリー市場、プラットフォーム別

6.1 概要

6.2 地上

6.3 航空

6.4 海上

6.5 その他のプラットフォーム

7 グローバル軍事用バッテリー市場、構成別

7.1 概要

7.2 リチウムベース回転式

7.3 鉛酸

7.4 ニッケルベース

7.5 熱式

7.6 その他の組成

8 グローバル軍事用バッテリー市場、電圧別

8.1 概要

8.2 12V未満

8.3 12–24V

8.4 24V超

9 グローバル軍事用バッテリー市場、電力要件別

9.1 概要

9.2 低電力(12V未満)

9.3 中電力(12–24V)

9.4 高電力(24V超)

10 グローバル軍事用バッテリー市場、エンドユーザー別

10.1 概要

10.2 陸軍

10.3 海軍

10.4 空軍

10.5 内務省

10.6 その他の最終ユーザー

11 グローバル軍事用バッテリー市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 アロテック・コーポレーション

13.2 BAEシステムズ

13.3 ブレントロニクス・インク

13.4 BSTシステムズ・インク

13.5 BYDカンパニー・リミテッド

13.6 デンチ・パワー・リミテッド

13.7 イーグルピチャー・テクノロジーズ

13.8 エナーシス

13.9 エプシロン・エレクトリック・フューエル・リミテッド

13.10 エクサイド・テクノロジーズ

13.11 グレポウ・インク

13.12 GSユアサ・コーポレーション

13.13 コカム・コーポレーション

13.14 リンカド・リミテッド

13.15 パナソニック株式会社

13.16 サフト・グループ・S.A.

13.17 タディラン・バッテリー

13.18 テレダイネ・テクノロジーズ

13.19 テスラ・インク

13.20 ウルトラライフ・コーポレーション

表の一覧

1 グローバル軍事用バッテリー市場動向(地域別)(2022-2030年)($MN)

2 グローバル軍事用バッテリー市場動向(種類別)(2022-2030年)($MN)

3 グローバル軍事用バッテリー市場動向(再充電可能バッテリー別)(2022-2030年)($MN)

4 グローバル軍事用バッテリー市場動向(リチウムイオン型)(2022-2030年)($MN)

5 グローバル軍事用バッテリー市場動向(ニッケル金属水素型)(2022-2030年)($MN)

6 グローバル軍事用バッテリー市場動向(ニッケルカドミウム型)(2022-2030年)($MN)

7 グローバル軍事用バッテリー市場動向:非充電式バッテリー別(2022-2030年)($MN)

8 グローバル軍事用バッテリー市場動向:アルカリ式(2022-2030年)($MN)

9 グローバル軍事用バッテリー市場動向:亜鉛-炭素式(2022-2030年)($MN)

10 グローバル軍事用バッテリー市場動向(その他タイプ別)(2022-2030年)($MN)

11 グローバル軍事用バッテリー市場動向(プラットフォーム別)(2022-2030年)($MN)

12 グローバル軍事用バッテリー市場動向(地上用)(2022-2030年)($MN)

13 グローバル軍事用バッテリー市場動向:航空機用(2022-2030年)($MN)

14 グローバル軍事用バッテリー市場動向:船舶用(2022-2030年)($MN)

15 グローバル軍事用バッテリー市場動向:その他のプラットフォーム(2022-2030年)($MN)

16 グローバル軍事用バッテリー市場動向(用途別)(2022-2030年)($MN)

17 グローバル軍事用バッテリー市場動向(回転式リチウムイオン電池)(2022-2030年)($MN)

18 グローバル軍事用バッテリー市場動向(鉛酸電池)(2022-2030年)($MN)

19 グローバル軍事用バッテリー市場動向、ニッケル系(2022-2030年)($MN)

20 グローバル軍事用バッテリー市場動向、熱式(2022-2030年)($MN)

21 グローバル軍事用バッテリー市場動向、その他の構成(2022-2030年)($MN)

22 グローバル軍事用バッテリー市場動向(電圧別)(2022-2030年)($MN)

23 グローバル軍事用バッテリー市場動向(12V未満)(2022-2030年)($MN)

24 グローバル軍事用バッテリー市場動向(12–24V)(2022-2030年)($MN)

25 グローバル軍事用バッテリー市場動向(電圧別)(2022-2030年)($MN)

26 グローバル軍事用バッテリー市場動向(電力要件別)(2022-2030年)($MN)

27 グローバル軍事用バッテリー市場動向(低電力(12V未満))(2022-2030年)($MN)

28 グローバル軍事用バッテリー市場動向(中出力(12-24V)別)(2022-2030年)($MN)

29 グローバル軍事用バッテリー市場動向(高出力(>24V)別)(2022-2030年)($MN)

30 グローバル軍事用バッテリー市場動向(エンドユーザー別)(2022-2030年)($MN)

31 グローバル軍事用バッテリー市場動向(陸軍別)(2022-2030年)($MN)

32 グローバル軍事用バッテリー市場動向(海軍別)(2022-2030年)($MN)

33 グローバル軍事用バッテリー市場動向、航空軍別(2022-2030年)($MN)

34 グローバル軍事用バッテリー市場動向、国土安全保障別(2022-2030年)($MN)

35 グローバル軍事用バッテリー市場動向、その他の最終用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖