❖本調査資料に関するお問い合わせはこちら❖

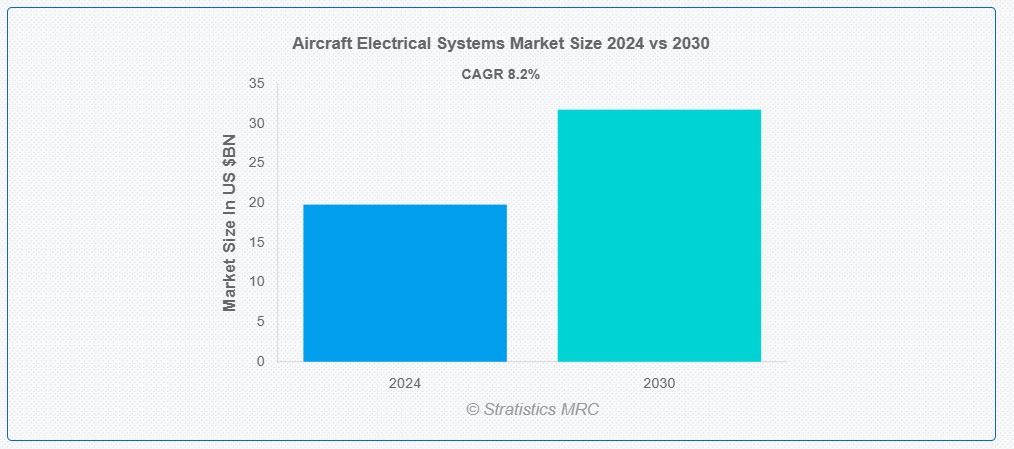

ストラテジックス・MRCの調査によると、2024年のグローバル航空機電気システム市場は$197億9,000万ドルと推計され、2030年までに$317億5,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)8.2%で成長すると見込まれています。航空機電気システムは、数多くの重要な部品の正常な動作を保証する能力により、現代の航空機の安全かつ効率的な運航に不可欠です。これらのシステムは、航空電子機器、照明、通信、航法装置を動作させるために必要な電気を発生、分配、制御します。航空機電気システムの主な構成要素には、バッテリー、オルタネーターまたはジェネレーター、電圧と電流を管理する制御パネルが含まれます。

連邦航空局(FAA)によると、航空機電気システムの健全性を維持することは、飛行安全性と運用効率を確保するために不可欠です。

市場動向:

要因:

持続可能性と燃料効率の重視

航空業界には、燃料効率の向上と環境への影響の低減が求められています。電気式やハイブリッド電気式エンジンなど、燃料消費量と排出量を削減する新たな推進技術の開発には、電気システムが不可欠です。さらに、製造メーカーと航空会社が環境配慮型技術への投資を拡大し、グローバルな環境規制への準拠を進める中で、これらのイノベーションを支える高度な電気システムへの需要が高まっています。

制約:

開発・維持コストの高騰

航空電気システムの開発、設計、維持には多額の投資が必要です。これらのシステムは、高度な材料や技術が必要のため高コストになる傾向があります。専門人材の必要性や継続的なメンテナンスも運営コストを押し上げる要因です。これらの課題により、小規模なメーカーやオペレーターは先端電気システムへの投資が困難になる可能性があります。

機会:

ハイブリッドおよび電気式航空機の開発

電気式およびハイブリッド電気式航空機の開発に伴い、航空機電気システムの市場は大幅に拡大すると予想されています。これらの最先端航空機は、エネルギー管理、推進システム、新技術の導入において高度な電気システムに大きく依存しています。さらに、航空業界が環境配慮型でエネルギー効率の高いソリューションへの移行を進める中、これらの最先端技術に適した電気システムの開発・供給におけるビジネス機会が拡大しています。

脅威:

サイバーセキュリティと技術的リスク

航空機電気システムは、高度化とネットワーク化が進むにつれ、サイバー攻撃や技術的リスクにさらされやすくなっています。航空機システムは、運用整合性や安全性を損なうサイバー攻撃の標的となりやすいです。さらに、技術の発展速度が速いため、システムが容易に陳腐化するため、潜在的な脅威に対処するため継続的な研究開発投資が不可欠です。

COVID-19の影響:

世界的な航空需要の急減と多数の航空機の運航停止により、COVID-19パンデミックは航空機電気システム市場に重大な影響を与えました。これにより、新規航空機の需要減少やメンテナンス・アップグレードの遅延が発生しました。航空業界の財政的な圧力は、新技術や改修プロジェクトへの投資削減を招きました。さらに、製造遅延やサプライチェーンの混乱が、必須部品の供給に影響を及ぼし、市場の困難をさらに深刻化させました。

予測期間中、パワージェネレーターセグメントが最大の市場規模を占めると予想されています

パワージェネレーターセグメントは、航空機電気システム市場で最大のシェアを占めています。パワージェネレーターは、航空機の各種システムを動作させるために必要な主要な電気を供給するため、不可欠な役割を果たしています。これらのジェネレーターは、アビオニクス、照明、その他の重要なコンポーネントに必要不可欠な電力を供給し、航空機の電気システムの信頼性と効率性を保証します。さらに、その市場での支配的な地位は、航空運航において信頼性が高く安定した電力供給が性能と安全の両面で不可欠であるという、その不可欠な機能の反映です。

キャビンシステムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

キャビンシステムセグメントは、航空機電気システム市場で最も高いCAGRを保持しています。乗客の快適性向上と最先端の設備に対する期待の高まりにより、この市場は急速に拡大しています。現代のキャビンシステムには、高度な照明、気候制御、機内エンターテインメント技術が含まれており、乗客の体験を大幅に向上させます。航空会社が競合他社との差別化と顧客満足度の向上を目的としてこれらのシステムに多額の投資を行っていることが、高い成長率の要因となっています。

最大のシェアを有する地域:

北米は航空機電気システム業界で最大の市場シェアを占めています。この地域の航空宇宙産業は、主要な航空機メーカー、防衛関連企業、強力なサプライヤーネットワークが集中していることが特徴で、その優位性を支えています。北米は、技術革新におけるリーダーシップと商業・軍事航空分野への大規模な投資により、市場での存在感をさらに強化しています。さらに、高度なインフラと航空機fleetの維持・近代化への取り組みが、この地域の優位性を後押ししています。

最も高いCAGRを有する地域:

航空機用電気システム市場では、中東およびアフリカ地域が最高の CAGR で成長しています。この成長の主な要因は、同地域の航空産業の成長であり、機材の近代化や最先端の空港インフラの建設に多額の投資が行われています。中東およびアフリカは、世界的な交通の要衝として戦略的に重要な位置を占め、乗客の快適性や運用効率の向上に重点が置かれていることから、先進型の航空機用電気システムの需要がますます高まっています。

市場の主要企業

航空機用電気システム市場の主要企業には、Safran SA, Honeywell International Inc., GE Aviation, Astronics Corporation, Collins Aersopace, Esterline Technologies, Ametek, Inc., Thales Group, Crane Aerospace & Electronics, United Technologies Corporation (Collins Aerospace), Hartzell Engine Technologies LLC, PBS Aerospace Inc, Amphenol Corporation, Raytheon Technologies Corporation, Nabtesco Corporation, Meggitt PLC and Parker Hannifin Corp等があげられます。

主な動向:

2024年3月、GE Aerospace は、エチオピア航空と、同社の新しいボーイング 777X 航空機群に 16 機の GE9X エンジンを供給することで合意に達したと発表しました。これにより、エチオピア航空はアフリカで最初の GE9X 顧客となりました。GE エアロスペースのコマーシャルエンジンおよびサービス部門社長兼最高経営責任者(CEO)であるラッセル・ストークスは、「GE エアロスペースは、当社の最新世代技術である GE9X エンジンを、エチオピア航空の新しいボーイング 777X 機群に提供できることを光栄に思います」と述べています。

2024年3月、サフラン・エアクラフト・エンジンズとカタール軍は、カタールが現在保有する 36 機のラファール戦闘機に搭載されている M88 エンジンをサポートするサービス契約を締結しました。このサービス契約は、カタール軍に対し、部品供給、修理、オーバーホールから詳細な技術支援まで幅広いサービスを提供し、顧客との連携を強化したメンテナンス運用を最適化します。

2023年11月、ハネウェルはドバイ航空ショーにおいて、中東・北アフリカ地域におけるサポートネットワークを拡大する2つの契約を発表しました。サウジアラビア・テクニクとの10年契約は、ボーイング777に搭載された331-500型補助動力装置(APU)のグローバルライセンスサービスを提供します。このフルサービスMRO組織は、777のAPUにおいてハネウェルの中東地域初の認定サービスセンターとなります。

対象コンポーネント:

• バッテリー管理システム

• 変換装置

• 分配装置

• 発電機

• その他の部品

対象システム:

• 電源生成

• 電源分配

• 電源変換

• エネルギー貯蔵

対象機体タイプ:

• 固定翼

• 回転翼

• その他の機体タイプ

対象技術:

• 従来型

• 電気式

• その他の技術

対象アプリケーション:

• 電源生成管理

• 飛行制御・操縦

• 客室システム

• 構成管理

• 空気圧調整・空調

• その他の応用

対象エンドユーザー:

• 原装置メーカー(OEM)

• メンテナンス、修理、オーバーホール(MRO)

• アフターマーケット

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機電気システム市場、コンポーネント別

5.1 概要

5.2 バッテリー管理システム

5.3 変換デバイス

5.4 配電デバイス

5.5 発電機

5.6 その他の部品

6 グローバル航空機電気システム市場(システム別)

6.1 概要

6.2 発電

6.3 配電

6.4 変換

7 グローバル航空機電気システム市場(航空機タイプ別)

7.1 概要

7.2 固定翼

7.2.1 商用航空

7.2.2 軍事航空

7.2.3 ビジネス・一般航空

7.2.4 固定翼UAV

7.3 回転翼

7.3.1 民間航空

7.3.2 軍事航空

7.3.3 一般航空

7.3.4 回転翼UAV

7.4 その他の航空機タイプ

8 グローバル航空機電気システム市場、技術別

8.1 概要

8.2 従来型

8.3 電気式

8.3.1 ハイブリッド電気式

8.3.2 完全電気式

8.4 その他の技術

9 グローバル航空機電気システム市場、用途別

9.1 概要

9.2 電力生成管理

9.3 飛行制御・操作

9.4 客室システム

9.5 構成管理

9.6 空気圧調整・空調

9.7 その他の用途

10 グローバル航空機電気システム市場(エンドユーザー別)

10.1 概要

10.2 オリジナル機器メーカー(OEM)

10.3 メンテナンス、修理、オーバーホール(MRO)

10.4 アフターマーケット

10.5 その他のエンドユーザー

11 グローバル航空機電気システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Safran SA

13.2 Honeywell International Inc.

13.3 GE Aviation

13.4 Astronics Corporation

13.5 Collins Aersopace

13.6 Esterline Technologies

13.7 Ametek, Inc.

13.8 Thales Group

13.9 Crane Aerospace & Electronics

13.10 United Technologies Corporation (Collins Aerospace)

13.11 Hartzell Engine Technologies LLC

13.12 PBS Aerospace Inc

13.13 Amphenol Corporation

13.14 Raytheon Technologies Corporation

13.15 Nabtesco Corporation

13.16 Meggitt PLC

13.17 Parker Hannifin Corp

表一覧

1 世界の航空機用電気システム市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の航空機用電気システム市場の見通し、部品別(2022年~2030年)(百万ドル)

3 世界の航空機用電気システム市場の見通し、バッテリー管理システム別(2022年~2030年)(百万ドル)

4 グローバル航空機電気システム市場動向(変換装置別)(2022-2030年)($MN)

5 グローバル航空機電気システム市場動向(配電装置別)(2022-2030年)($MN)

6 グローバル航空機電気システム市場動向:発電機別(2022-2030年)($MN)

7 グローバル航空機電気システム市場動向:その他のコンポーネント別(2022-2030年)($MN)

8 グローバル航空機電気システム市場動向:システム別(2022-2030年)($MN)

9 グローバル航空機電気システム市場動向:発電方式別(2022-2030年)($MN)

10 グローバル航空機電気システム市場動向:電力配電方式別(2022-2030年)($MN)

11 グローバル航空機電気システム市場動向:電力変換別(2022-2030年)($MN)

12 グローバル航空機電気システム市場動向:エネルギー貯蔵別(2022-2030年)($MN)

13 グローバル航空機電気システム市場動向、航空機タイプ別(2022-2030年)($MN)

14 グローバル航空機電気システム市場動向、固定翼航空機別(2022-2030年)($MN)

15 グローバル航空機電気システム市場動向(商用航空分野別)(2022-2030年)($MN)

16 グローバル航空機電気システム市場動向(軍事航空分野別)(2022-2030年)($MN)

17 グローバル航空機電気システム市場動向(ビジネス・一般航空機別)(2022-2030年)($MN)

18 グローバル航空機電気システム市場動向(固定翼UAV別)(2022-2030年)($MN)

19 グローバル航空機電気システム市場動向(回転翼別)(2022-2030年)($MN)

20 グローバル航空機電気システム市場動向(民間航空分野別)(2022-2030年)($MN)

21 グローバル航空機電気システム市場動向(軍事航空分野別)(2022-2030年)($MN)

22 グローバル航空機電気システム市場動向(一般航空分野別)(2022-2030年)($MN)

23 グローバル航空機電気システム市場動向(回転翼UAV別)(2022-2030年)($MN)

24 グローバル航空機電気システム市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

25 グローバル航空機電気システム市場動向(技術別)(2022-2030年)($MN)

26 グローバル航空機電気システム市場動向(従来型)(2022-2030年)($MN)

27 グローバル航空機電気システム市場動向(電気式)(2022-2030年)($MN)

28 グローバル航空機電気システム市場動向、ハイブリッド電気式別(2022-2030年)($MN)

29 グローバル航空機電気システム市場動向、完全電気式別(2022-2030年)($MN)

30 グローバル航空機電気システム市場動向、その他の技術別(2022-2030年)($MN)

31 グローバル航空機電気システム市場動向、用途別(2022-2030年)($MN)

32 グローバル航空機電気システム市場動向、発電管理別(2022-2030年)($MN)

33 グローバル航空機電気システム市場動向、飛行制御・運用別(2022-2030年)($MN)

34 グローバル航空機電気システム市場動向(客室システム別)(2022-2030年)($MN)

35 グローバル航空機電気システム市場動向(構成管理別)(2022-2030年)($MN)

36 グローバル航空機電気システム市場動向(空気圧調整・空調分野別)(2022-2030年)($MN)

37 グローバル航空機電気システム市場動向(その他の用途別)(2022-2030年)($MN)

38 グローバル航空機電気システム市場動向:エンドユーザー別(2022-2030年)($MN)

39 グローバル航空機電気システム市場動向:オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

40 グローバル航空機電気システム市場動向、メンテナンス、修理、オーバーホール(MRO)別(2022-2030年)($MN)

41 グローバル航空機電気システム市場動向、アフターマーケット別(2022-2030年)($MN)

42 グローバル航空機電気システム市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖