❖本調査資料に関するお問い合わせはこちら❖

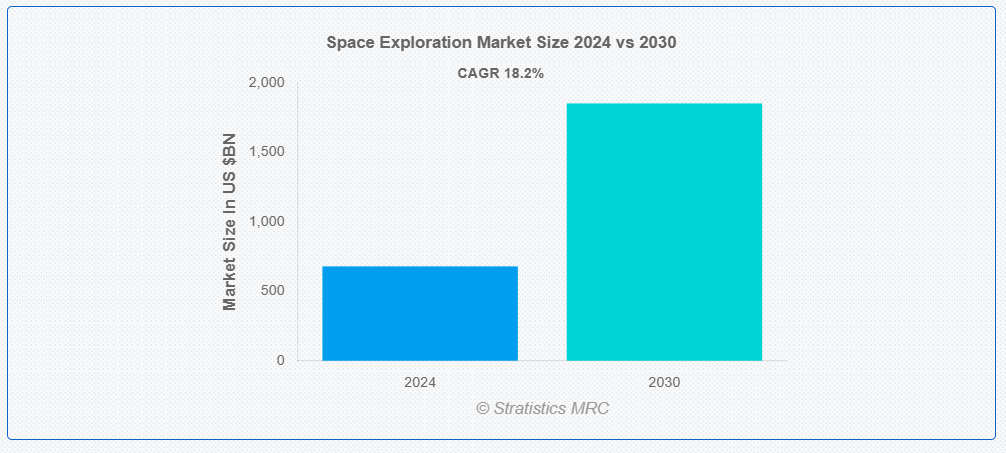

ストラテジックス・MRCの報告によると、2024年の世界宇宙探査市場は$679.0億ドルと推計され、2030年までに$1851.7億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は18.2%と推計されています。宇宙探査とは、有人および無人宇宙船を用いて宇宙空間の調査を行うことを指します。この取り組みは、天体、現象、物理学の基礎法則など、宇宙の理解を深めることを目的としています。歴史的に、宇宙探査は人工衛星の打ち上げから始まり、有人宇宙飛行、惑星へのロボット探査、小惑星や彗星の研究などへと発展してきました。宇宙探査の動機は、科学的発見、技術の進歩、資源の利用可能性など、多岐にわたっています。

市場動向:

要因:

推進システムと衛星技術の革新

電気推進や原子力推進などの先進型推進システムにより、宇宙船はより長い距離を移動し、より深い宇宙に到達し、移動時間を短縮することが可能になります。これらの技術は、ミッションの効率を向上させ、探査の可能性を拡大し、火星探査や深宇宙探査などの野心的なプロジェクトの実現性を高めます。同時に、小型化、高解像度画像、通信システムの改良など、衛星技術の進歩により、データ収集、航法、監視機能が強化され、市場を牽引しています。

抑制要因

複雑な国際規制とコンプライアンス要件の対応

各国は、ライセンス、輸出管理、安全基準など、宇宙活動を規制する独自の規制枠組みを有しています。国際的な協力や商業プロジェクトでは、複数の規制機関への準拠が煩雑でコストがかかる場合があります。多様な規制への準拠はプロジェクト開発を遅らせ、承認に要する時間を延長する可能性があります。この規制の複雑さは、コンプライアンスコストや法的課題の高さから、中小企業やスタートアップの市場参入を阻害する要因となります。

機会

科学的探求心と探検心

宇宙の理解、地球外生命の発見、天体の探査への探求心は、研究開発への投資を刺激します。この探求心は、火星探査機、月着陸船、宇宙望遠鏡などの野心的なプロジェクトにつながり、市場機会を拡大し、技術力を向上させます。また、国際協力やパートナーシップを促進し、専門知識とリソースの共有を促進して市場の成長を後押しします。

脅威:

多額の資金投資

宇宙ミッションの開発、打ち上げ、運用に伴う高コストは、小規模企業やスタートアップの参入を阻害し、資金力のある企業に市場活動が集中し、競争が減少する可能性があります。これらの資金需要は、資金不足によりプロジェクトの遅延や中止を引き起こす可能性があり、ミッションのスケジュールや市場全体の勢いに影響を及ぼします。さらに、高予算プロジェクトへの注目が、潜在的に価値のある小規模なイニシアチブを影に隠す可能性があり、宇宙探査におけるイノベーションと多様性を阻害する可能性があります。

COVID-19の影響:

COVID-19は宇宙探査市場に混合した影響を与えました。プロジェクトの遅延、サプライチェーンの混乱、製造と打ち上げスケジュールの遅延を引き起こした一方で、宇宙技術とイノベーションの重要性を浮き彫りにしました。パンデミックは、グローバルな健康危機の監視と管理のためのリモートセンシングと衛星通信技術への関心を加速させました。政府と民間企業はリモートワークの導入や緊急対応計画の策定により適応し、宇宙探査活動の勢いを維持するのに役立ちました。

予測期間中は、有人宇宙飛行セグメントが最大規模となる見通しです。

有人宇宙飛行は、技術の進歩、投資の刺激、ミッションの可能性の拡大により、予測期間中は最大規模となる見通しです。月、火星、そしてそれ以上の宇宙への有人宇宙ミッションの追求には、宇宙船の設計、生命維持システム、ミッション計画の大幅な開発が必要です。これらの進歩は業界全体のイノベーションを推進し、新しい技術や能力の誕生につながっています。

予測期間において、推進システムセグメントは最も高い CAGR を記録すると予想されます。

予測期間において、推進システムセグメントは最も高い CAGR を記録すると予想されます。これは、先進型の推進技術により、月、火星、およびそれ以上の深宇宙探査に必要な速度と軌道を実現できる宇宙船が開発されているためです。イオン推進機、核熱推進、電気推進システムなどのイノベーションは、効率性を向上させ、移動時間を短縮し、ミッションの可能性を拡大するため、市場を促進しています。

最大のシェアを有する地域:

北米は予測期間中に最大の市場シェアを占めると予測されています。米国は北米の宇宙探査市場を支配しており、NASAが宇宙ミッションを担当する主要な政府機関です。NASA のアルテミス計画は、人類を月に再び送り込み、持続可能な存在を確立することを目指しており、将来は火星探査も計画されています。また、米国には、SpaceX、Blue Origin、Boeing など、政府および民間の宇宙ミッションに貢献する著名な民間宇宙企業が複数存在しています。SpaceX の再利用型ロケット技術の進歩と、火星の植民地化という野心的な計画は、このセクターの革新と成長を象徴しています。

CAGR が最も高い地域:

アジア太平洋地域は、宇宙技術および探査活動に対する政府および民間部門の投資の増加により、予測期間において最高の CAGR を維持すると予測されています。さらに、アジア太平洋地域の宇宙探査市場は、宇宙インフラへの投資の増加、衛星技術の進歩、および国際協力の拡大が特徴です。

市場の主要企業

宇宙探査市場の主要企業には、SpaceX、Blue Origin、Boeing、Lockheed Martin、Northrop Grumman、Virgin Galactic、Rocket Lab、Sierra Nevada Corporation、Maxar Technologies、United Launch Alliance、iSpace、Masten Space Systems、Space Adventures、Firefly Aerospace、Eutelsat OneWeb などがあります。

主な動向

2024年7月、ノースロップ・グラマン社は、宇宙開発機関の最新世代の分散型データ輸送衛星の予備設計審査を完了しました。この74機の衛星には、Tranche 2 BetaおよびTranche 2 Alphaの2つの構成が含まれます。

2024年7月、ノースロップ・グラマン社のGEM 63固体ロケットブースターは、アトラスVロケットによる国家安全保障ミッションの打ち上げに成功しました。アトラス V をサポートする 5 つの GEM 63 ブースターは、このロケットの最も強力な構成です。

2024年7月、米国とオランダは JASSM-ER ミサイルに関する協定に調印しました。JASSM-ER(Joint Air-to-Surface Standoff Missile Extended Range)は、長距離空対地ミサイルです。この協定により、オランダは JASSM の 5 番目の国際顧客となりました。

対象ミッションの種類:

• 有人宇宙飛行

• ロボット宇宙飛行

対象コンポーネント:

• 宇宙船

• 打ち上げロケット

• ローバーとプローブ

• 宇宙居住施設

• 地上インフラストラクチャ

• その他のコンポーネント

対象軌道:

• 低地球軌道

• 静止軌道

• 地球軌道外

対象技術:

• 推進システム

• 航空電子機器・航法システム

• 電力システム

• ロボティクス・自律システム

• 発射技術

• データ・画像技術

• その他の技術

対象アプリケーション:

• 深宇宙探査

• 地球観測

• 通信衛星

• 航法衛星

• 宇宙観光

• その他の応用分野

対象ユーザー:

• 政府・防衛機関

• 民間企業

• 学術・研究機関

• その他のユーザー

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル宇宙探査市場、ミッションタイプ別

5.1 概要

5.2 有人宇宙飛行

5.3 ロボット宇宙飛行

6 グローバル宇宙探査市場、コンポーネント別

6.1 概要

6.2 宇宙船

6.3 打ち上げロケット

6.4 ローバーとプローブ

6.5 宇宙居住施設

6.6 地上インフラ

6.7 その他の部品

7 グローバル宇宙探査市場、軌道別

7.1 概要

7.2 低地球軌道

7.3 静止軌道

7.4 地球外軌道

8 グローバル宇宙探査市場、技術別

8.1 概要

8.2 推進システム

8.3 航空電子機器・航法システム

8.4 電力システム

8.5 ロボティクス・自律システム

8.6 打ち上げ技術

8.7 データ・画像技術

8.8 その他の技術

9 グローバル宇宙探査市場(用途別)

9.1 概要

9.2 深宇宙探査

9.3 地球観測

9.4 通信衛星

9.5 ナビゲーション衛星

9.6 宇宙観光

9.7 その他の用途

10 グローバル宇宙探査市場、エンドユーザー別

10.1 概要

10.2 政府・防衛

10.3 商業企業

10.4 学術・研究機関

10.5 その他のエンドユーザー

11 グローバル宇宙探査市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 SpaceX

13.2 Blue Origin

13.3 Boeing

13.4 Lockheed Martin

13.5 Northrop Grumman

13.6 Virgin Galactic

13.7 Rocket Lab

13.8 Sierra Nevada Corporation

13.9 Maxar Technologies

13.10 United Launch Alliance

13.11 iSpace

13.12 Masten Space Systems

13.13 Space Adventures

13.14 Firefly Aerospace

13.15 Eutelsat OneWeb

表一覧

1 地域別世界宇宙探査市場の見通し(2022年~2030年)(百万ドル

2 ミッションタイプ別世界宇宙探査市場の見通し(2022年~2030年)(百万ドル

3 グローバル宇宙探査市場動向(有人宇宙飛行別)(2022-2030年)($MN)

4 グローバル宇宙探査市場動向(ロボット宇宙飛行別)(2022-2030年)($MN)

5 グローバル宇宙探査市場動向(コンポーネント別)(2022-2030年)($MN)

6 グローバル宇宙探査市場動向:宇宙船別(2022-2030年)($MN)

7 グローバル宇宙探査市場動向:打ち上げロケット別(2022-2030年)($MN)

8 グローバル宇宙探査市場動向:ローバーおよびプローブ別(2022-2030年)($MN)

9 グローバル宇宙探査市場動向:宇宙居住施設別(2022-2030年)($MN)

10 グローバル宇宙探査市場動向:地上インフラ別(2022-2030年)($MN)

11 グローバル宇宙探査市場動向、その他のコンポーネント別(2022-2030年)($MN)

12 グローバル宇宙探査市場動向、軌道別(2022-2030年)($MN)

13 グローバル宇宙探査市場動向、低地球軌道別(2022-2030年)($MN)

14 グローバル宇宙探査市場動向、静止軌道別(2022-2030年)($MN)

15 グローバル宇宙探査市場動向、地球軌道外別(2022-2030年)($MN)

16 グローバル宇宙探査市場動向(技術別)(2022-2030年)($MN)

17 グローバル宇宙探査市場動向(推進システム別)(2022-2030年)($MN)

18 グローバル宇宙探査市場動向(航空電子機器・航法システム別)(2022-2030年)($MN)

19 グローバル宇宙探査市場動向(電源システム別)(2022-2030年)($MN)

20 グローバル宇宙探査市場動向(ロボット工学・自律システム別)(2022-2030年)($MN)

21 グローバル宇宙探査市場動向(打ち上げ技術別)(2022-2030年)($MN)

22 グローバル宇宙探査市場動向、データ・画像技術別(2022-2030年)($MN)

23 グローバル宇宙探査市場動向、その他の技術別(2022-2030年)($MN)

24 グローバル宇宙探査市場動向、用途別(2022-2030年)($MN)

25 グローバル宇宙探査市場動向:深宇宙探査別(2022-2030年)($MN)

26 グローバル宇宙探査市場動向:地球観測別(2022-2030年)($MN)

27 グローバル宇宙探査市場動向:通信衛星別(2022-2030年)($MN)

28 グローバル宇宙探査市場動向:ナビゲーション衛星別(2022-2030年)($MN)

29 グローバル宇宙探査市場動向:宇宙観光別(2022-2030年)($MN)

30 グローバル宇宙探査市場動向(その他の用途別)(2022-2030年)($MN)

31 グローバル宇宙探査市場動向(最終ユーザー別)(2022-2030年)($MN)

32 グローバル宇宙探査市場動向(政府・防衛分野別)(2022-2030年)($MN)

33 グローバル宇宙探査市場動向:商業企業別(2022-2030年)($MN)

34 グローバル宇宙探査市場動向:学術・研究機関別(2022-2030年)($MN)

35 グローバル宇宙探査市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖