❖本調査資料に関するお問い合わせはこちら❖

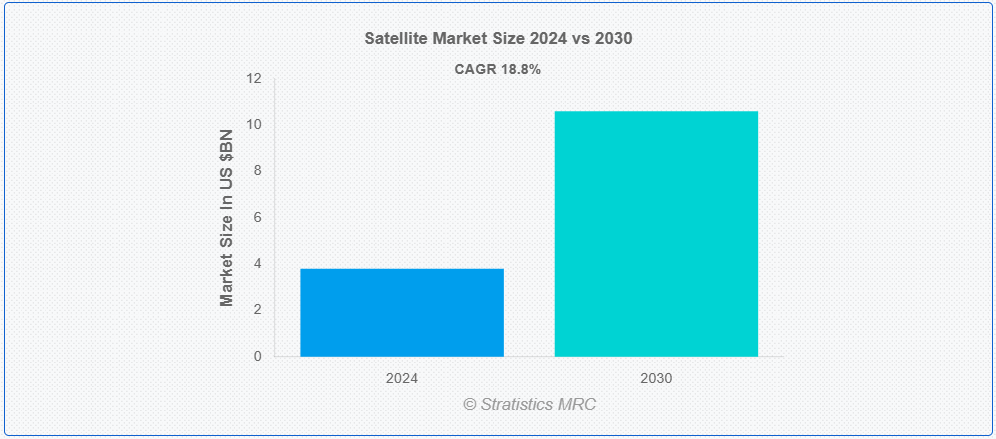

ストラティスティクスMRCの報告によると、2024年のグローバル衛星市場は$3.8億ドルと推計され、2030年までに$10.6億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は18.8%と予想されています。衛星は、重力によって惑星や恒星の周りを回る天体です。技術分野では、地球または他の天体の軌道に配置され、通信、ナビゲーション、気象監視、科学研究など多様な機能を果たす人工物体を指します。これらの衛星は、静止軌道や極軌道に配置され、グローバル通信、GPSシステム、環境観測などに不可欠なデータとサービスを提供し、私たちの世界を理解し相互作用する能力を大幅に向上させています。

HighSpeedInternet.comが発表したデータによると、2023年までに、ほとんどの住宅用光ファイバープロバイダーはダウンロード速度を最大5,000 Mbps(5 Gbps)に増速し、アップロード速度も同等になる予定です。一方、一般的な衛星インターネットプロバイダーは、ダウンロード速度が12から100 Mbpsの範囲で提供されています。

市場動向:

推進要因:

ブロードバンド接続の需要の増加

インターネットに依存するサービスやアプリケーションの普及に伴い、遠隔地やサービスが不十分な地域において、高速で信頼性の高いインターネットアクセスに対するニーズが高まっています。衛星技術は、地理的な制約を克服し、通信インフラを強化しながら、世界中にブロードバンド接続を提供する現実的なソリューションです。この需要の急増は、衛星技術の進歩を推進し、高スループット衛星の開発を促進し、インターネットサービスの提供範囲を世界中に拡大しています。

抑制要因

技術的制約

市場における技術的制約は、ペイロード容量、電源、データ伝送速度などの制約など、大きな課題となっています。先進型の衛星システムは、多くの場合、小型化の制約に悩まされており、それが最先端技術の統合に影響を与えています。さらに、新しい衛星技術の開発と導入には多額のコストがかかるため、イノベーションの妨げとなる可能性があります。これらの制約は、衛星システムの有効性および導入を妨げる要因となる可能性があります。

機会:

IoTと衛星通信の成長

IoTの統合は衛星接続性を向上させ、多様な分野でリアルタイムデータ伝送とネットワーク効率の改善を実現します。さらに、衛星通信技術の拡大はグローバルなカバー範囲を拡大し、高速インターネットの需要増加に対応し、遠隔地やサービス未到達地域を接続します。IoTと衛星通信の融合はイノベーションを促進し、サービス提供を強化し、市場を新たな高みへと推進します。

脅威:

地上ネットワークとの競争

光ファイバー技術と 5G インフラの進歩により、より高速で低遅延の通信が可能になった地上ネットワークが、衛星市場に大きな競争相手として台頭しています。地上ネットワークは、確立されたインフラとコスト面での優位性を活かし、都市部や地方に堅牢な接続ソリューションを提供しています。この競争により、衛星プロバイダーは、競争力を維持するために、イノベーション、サービス品質の向上、コスト削減に取り組まなければなりません。

COVID-19の影響:

COVID-19は、サプライチェーンの混乱と労働力制限により、衛星の打ち上げと製造の遅延を引き起こし、市場を混乱させました。パンデミックは、リモート通信やテレメディシンなどの衛星ベースのサービスの需要を加速させ、この分野の重要性を浮き彫りにしました。しかし、予算の削減と投資の不確実性が、新たな衛星プロジェクトを妨げました。この危機は、将来の課題に対応するための衛星技術と能力の強化に焦点を当てる必要性を強調しました。

衛星サブシステムセグメントは、予測期間において最大規模となる見通しです。

衛星サブシステムは、予測期間において最大規模となる見通しです。これには、エネルギーを生成・管理する電力システム、最適な温度を維持する熱制御システム、データ伝送用の通信システム、衛星の位置を調整する姿勢制御&軌道制御システム、衛星の主な任務を実行するペイロードシステムなどが含まれます。各サブシステムは連携して衛星の運用、信頼性、効率性を維持し、成功した宇宙ミッションとデータ収集を可能にします。

ナビゲーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ナビゲーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。主要な応用分野には、個人用ナビゲーション、航空、海運、防衛システムが含まれます。マルチコンステレーションシステムや信号処理技術の向上といったイノベーションが成長を牽引しています。衛星ナビゲーションとIoTや自律システムとの統合は用途を拡大しており、リアルタイム追跡や位置情報サービスへの需要増加が市場拡大を後押ししています。

最大のシェアを占める地域:

北米は、技術の進歩と衛星サービスに対する需要の増加を背景に、予測期間において最大の市場シェアを維持すると予測されています。政府の取り組みも、市場環境の形成、イノベーションの促進、国家安全保障の確保において重要な役割を果たしています。さらに、特にサービスが不十分な地域における高速インターネットのニーズの高まりや、Starlink が提案するような衛星コンステレーションの進歩も、市場を後押ししています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い CAGR を維持すると予測されています。デジタルテレビや高解像度放送サービスの拡大が、この分野の成長を推進しています。自動車用ナビゲーションシステムの普及と、さまざまな用途での GPS の利用拡大に伴い、この分野は著しい成長を遂げています。この分野には、技術の進歩と宇宙探査の取り組みの拡大を背景とした、衛星の設計および製造が含まれます。

市場の主要企業

衛星市場の主要企業には、Lockheed Martin Corporation, Northrop Grumman Corporation, Boeing, Airbus Defence and Space, Thales Alenia Space, Raytheon Technologies Corporation, Hewlett Packard Enterprise, Eutelsat Communications S.A., Intelsat S.A., Planet Labs Inc., OneWeb, Spire Global, SpaceX, Blue Origin, Mitsubishi Electric Corporation, Harris Corporation, L3 Technologies and Iridium Communications Incなどが挙げられます。

主な動向

2024年6月、ロッキード・マーティンは、CJADC2と呼ばれる2機の小型衛星を打ち上げました。この衛星は、人工知能搭載のネットワークを介してあらゆる分野のセンサーや兵器システムを連携させ、適切なデータが適切な射手や実行者に確実に届くようにすることを目指しています。

2024年4月、SES SA は、億万長者イーロン・マスクの Starlink との競争力を強化するため、破談となった交渉を再開し、Intelsat SA を 31 億米ドルで買収することで合意しました。

対象の種類:

• 通信衛星

• 地球観測衛星

• 航法衛星

• 偵察衛星

• 気象衛星

• 科学衛星

• その他の種類

対象軌道タイプ:

• 地球静止軌道 (GEO)

• 低軌道 (LEO)

• 中軌道 (MEO)

• 高楕円軌道 (HEO)

• 極軌道

対象コンポーネントタイプ:

• 衛星サブシステム

• ペイロード

• 打ち上げシステム

• 地上設備

対象アプリケーション:

• 通信

• 地球観測

• ナビゲーション

• 科学研究

• その他の応用

対象エンドユーザー:

• 政府機関

• 軍事組織

• 民間企業

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル衛星市場(タイプ別)

5.1 概要

5.2 通信衛星

5.3 地球観測衛星

5.4 ナビゲーション衛星

5.5 偵察衛星

5.6 気象衛星

5.7 科学衛星

5.8 その他の種類

6 グローバル衛星市場、軌道タイプ別

6.1 概要

6.2 静止軌道(GEO)

6.3 低軌道(LEO)

6.4 中軌道(MEO)

6.5 高楕円軌道(HEO)

6.6 極軌道

7 グローバル衛星市場、コンポーネントタイプ別

7.1 概要

7.2 衛星サブシステム

7.3 ペイロード

7.4 発射システム

7.5 地上設備

8 グローバル衛星市場、アプリケーション別

8.1 概要

8.2 通信

8.3 地球観測

8.4 ナビゲーション

8.5 科学研究

8.6 その他の応用

9 グローバル衛星市場、エンドユーザー別

9.1 概要

9.2 政府機関

9.3 軍事組織

9.4 民間企業

9.5 研究機関

9.6 その他の最終ユーザー

10 グローバル衛星市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 Lockheed Martin Corporation

12.2 Northrop Grumman Corporation

12.3 Boeing

12.4 Airbus Defence and Space

12.5 Thales Alenia Space

12.6 Raytheon Technologies Corporation

12.7 Hewlett Packard Enterprise

12.8 Eutelsat Communications S.A.

12.9 Intelsat S.A.

12.10 Planet Labs Inc.

12.11 OneWeb

12.12 Spire Global

12.13 SpaceX

12.14 Blue Origin

12.15 Mitsubishi Electric Corporation

12.16 Harris Corporation

12.17 L3 Technologies

12.18 Iridium Communications Inc.

12.17 L3テクノロジーズ

12.18 イリジウム・コミュニケーションズ・インク

表の一覧

1 グローバル衛星市場動向(地域別)(2022-2030年)($MN)

2 グローバル衛星市場動向(種類別)(2022-2030年)($MN)

3 グローバル衛星市場動向(通信衛星別)(2022-2030年)($MN)

4 グローバル衛星市場動向(地球観測衛星別)(2022-2030年)($MN)

5 グローバル衛星市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

6 グローバル衛星市場動向:偵察衛星別(2022-2030年)($MN)

7 グローバル衛星市場動向:気象衛星別(2022-2030年)($MN)

8 グローバル衛星市場動向(科学衛星別)(2022-2030年)($MN)

9 グローバル衛星市場動向(その他の種類別)(2022-2030年)($MN)

10 グローバル衛星市場動向(軌道タイプ別)(2022-2030年)($MN)

11 グローバル衛星市場動向:静止軌道(GEO)別(2022-2030年)($MN)

12 グローバル衛星市場動向:低軌道(LEO)別(2022-2030年)($MN)

13 グローバル衛星市場動向、中軌道(MEO)別(2022-2030年)($MN)

14 グローバル衛星市場動向、高楕円軌道(HEO)別(2022-2030年)($MN)

15 グローバル衛星市場動向、極軌道別(2022-2030年)($MN)

16 グローバル衛星市場動向、コンポーネントタイプ別(2022-2030年)($MN)

17 グローバル衛星市場動向、衛星サブシステム別(2022-2030年)($MN)

18 グローバル衛星市場動向、ペイロード別(2022-2030年)($MN)

19 グローバル衛星市場動向、打ち上げシステム別(2022-2030年)($MN)

20 グローバル衛星市場動向、地上設備別(2022-2030年)($MN)

21 グローバル衛星市場動向:用途別(2022-2030年)($MN)

22 グローバル衛星市場動向:通信別(2022-2030年)($MN)

23 グローバル衛星市場動向:地球観測別(2022-2030年)($MN)

24 グローバル衛星市場動向:ナビゲーション別(2022-2030年)($MN)

25 グローバル衛星市場動向:科学研究別(2022-2030年)($MN)

26 グローバル衛星市場動向:その他の用途別(2022-2030年)($MN)

27 グローバル衛星市場動向:エンドユーザー別(2022-2030年)($MN)

28 グローバル衛星市場動向:政府機関別(2022-2030年)($MN)

29 グローバル衛星市場動向:軍事組織別(2022-2030年)($MN)

30 グローバル衛星市場動向:民間企業別(2022-2030年)($MN)

31 グローバル衛星市場動向:研究機関別(2022-2030年)($MN)

32 グローバル衛星市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖