❖本調査資料に関するお問い合わせはこちら❖

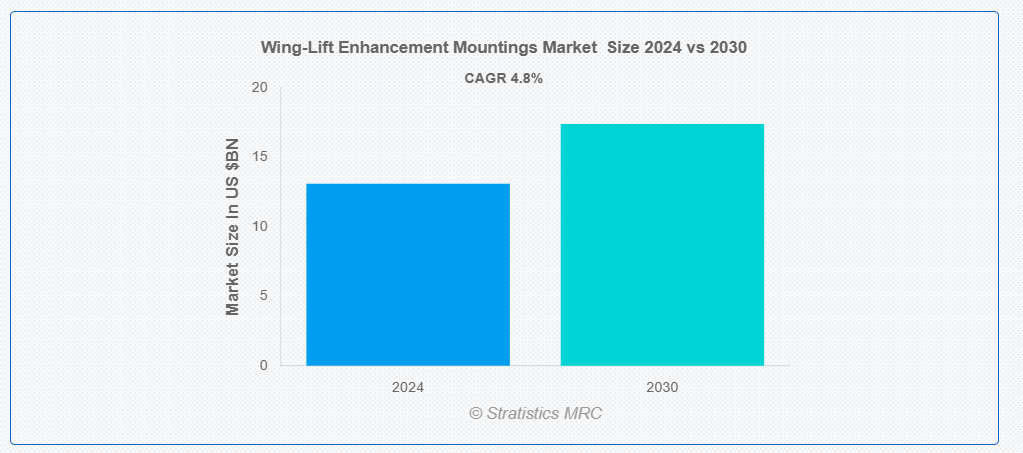

ストラテジスティクスMRCの調査によると、2024年のグローバル・ウイングリフト強化マウント市場は$13.1億ドルと推計され、2030年までに$17.4億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.8%で成長すると見込まれています。翼揚力向上マウントは、航空機の翼に追加される構造的改変で、揚力性能を向上させるための装置です。これにはウィングレット、渦発生装置、その他の空力補助装置が含まれます。揚力を向上させることで、これらのマウントは燃料効率を向上させ、積載容量を増やし、飛行中の全体的な性能と安定性を改善します。これらの装置は、特に効率性と運用コスト削減が最優先される商業航空において、航空機の性能最適化に不可欠です。

市場動向:

要因:

燃料効率の向上

燃料効率の向上に対する需要の増加は、翼揚力向上装置市場における主要な要因です。航空会社が運営コストの削減と厳格な環境規制の遵守を目指す中、航空機の空力性能と燃料消費を改善する技術への関心が高まっています。翼端板や渦発生装置などの翼揚力向上装置は、抗力を大幅に削減し揚力を向上させることで、3~5%以上の燃料節約を実現可能です。これにより、航空会社は数百万ドルのコスト削減を実現でき、商業用および軍事用航空機 fleet におけるこれらの技術の採用が促進されています。

制約要因:

設計と統合の複雑さ

翼揚力向上マウントの設計と統合の複雑さは、市場成長の大きな制約要因となっています。これらの装置は、構造的強度や安全性を損なうことなく空力性能を最適化するように慎重に設計する必要があります。既存の航空機設計への統合には、大規模な改修や再認証が不可欠です。開発に必要な計算流体力学(CFD)モデリングと風洞試験の複雑さも、コストと開発期間を増加させます。さらに、これらの装置のメンテナンスと検査は、航空機の運用に複雑さを加えます。これらの要因により、一部の製造メーカーは翼揚力強化技術の採用に消極的であり、市場拡大が制限されています。

機会:

航空交通量の増加

旅客と貨物の輸送量が増加する中、航空会社はより燃料効率の高い航空機で機材の拡大と近代化を進めています。これにより、新規航空機設計に最新の翼揚力技術を組み込む機会や、既存機体の改修が可能になります。空港利用効率の向上と環境影響の低減を求める動きも、離着陸性能を向上させる技術への関心を高めています。航空交通量が今後20年で倍増すると予測される中、数千機の既存機体と新規機体において翼揚力強化技術が採用される大きな可能性があります。

脅威:

高い初期コスト

これらの装置の開発、試験、認証には、研究開発、エンジニアリング、規制当局の承認に多額の投資が必要です。航空会社にとって、特に既存機への改修の場合、初期の購入・設置コストは高額になる可能性があります。燃料費の削減は長期的な利益をもたらしますが、一部の事業者、特に資本が限られた中小航空会社にとって、回収期間が長すぎる可能性があります。経済不況時、航空会社が財務圧力を受ける中で、高コストの脅威はさらに拡大します。このコスト障壁は市場成長を鈍化させる可能性があり、特に価格敏感なセグメントで顕著になる可能性があります。

Covid-19の影響:

Covid-19パンデミックは航空業界に深刻な打撃を与え、航空需要と航空機注文の急減を引き起こしました。これにより、航空会社が機材更新を延期し、製造メーカーが生産を鈍化させたため、翼揚力向上装置の需要が減少しました。しかし、回復期におけるコスト削減への焦点が、燃料節約技術への関心を再燃させ、航空会社が運営効率を追求する中で、長期的に翼揚力向上装置の採用を加速させる可能性があります。

予測期間中、ピロン取り付け型翼揚力向上装置セグメントが最大規模となる見込みです

ピロン取り付け型翼揚力向上装置セグメントは、ドラッグ削減と燃料効率向上における実証済みの効果により、市場を支配すると予想されます。この装置は、他の強化装置に比べ、既存の航空機に後付けが容易です。大手メーカーは、3~5% の燃料節約を実現する先進型のウィングレットを設計しています。航空会社が燃料効率を優先する中、パイロン搭載型強化装置は、新規および既存の航空機の両方にコスト効率の高いソリューションを提供しています。ボーイング 737 やエアバス A320 シリーズなどの狭胴型航空機にウィングレットが広く採用されていることが、このセグメントの成長を推進しています。

アクティブセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

アクティブセグメントは、異なる飛行段階において空力特性を動的に最適化する能力により、最も高い成長率を記録すると予測されています。これらのシステムはセンサーとアクチュエーターを使用して翼表面をリアルタイムで調整し、効率を最大化します。アクティブシステムは性能向上の大きな可能性を秘めています。材料、センサー、制御システムの進歩により、アクティブの改良がより実現可能になっています。飛行状況の変化に適応する能力は、次世代の航空機設計にとって魅力的なものです。技術の成熟に伴い、アクティブシステムの採用は増加すると予想されます。

最大のシェアを占める地域:

ヨーロッパ地域は、翼揚力強化マウント市場を支配すると予想されます。これは主に、エアバスなどの大手航空機メーカーの存在感の高さと、フランス、ドイツ、英国などの各国における航空宇宙産業の堅調な成長によるものです。欧州は、先進的な空力技術の開発と実用化において先駆的な役割を果たしてきました。また、EU の厳しい環境規制も、燃料節約技術の採用を後押ししています。さらに、多くの欧州の航空会社は、機材の近代化において先駆的な役割を果たしており、翼揚力強化の需要を生み出しています。この地域は、航空の革新と持続可能性に重点を置いているため、市場の成長をさらに後押ししています。

最も高いCAGRを有する地域:

アジア太平洋地域は、複数の主要因により翼揚力向上装置市場で急速な成長が見込まれています。同地域の航空産業は、航空需要の増加と中間層人口の拡大を背景に急成長しており、より燃料効率の高い航空機への需要を後押ししています。中国やインドなどの国々は、先進型技術に多額の投資を行い、航空宇宙製造の主要プレーヤーとして台頭しています。また、この地域における格安航空会社の台頭も、コスト効率と燃料効率に優れた航空機の需要を生み出しています。さらに、アジア太平洋地域は国内航空宇宙能力の開発に注力しており、翼揚力強化技術の市場成長をさらに加速しています。

市場の主要企業

翼揚力強化マウント市場の主要企業には、Airbus, Boeing, Lockheed Martin, Northrop Grumman, Saab AB, Dassault Aviation, Embraer, Bombardier Aerospace, General Dynamics, Textron Inc., Gulfstream Aerospace, Leonardo S.p.A., BAE Systems, Mitsubishi Heavy Industries, Thales Group, and Kawasaki Heavy Industriesなどが挙げられます。

主な動向

2024年7月、エアバスSEは、エアバスに関連する主要事業、特に米国ノースカロライナ州キンストンにおけるA350の胴体セクション、 フランス・サンナザールでのA350の翼と中央胴体の製造、北アイルランド・ベルファストとモロッコ・カサブランカでのA220の翼と中央胴体の製造、および米国カンザス州ウィチタでのA220のピロンの製造を含む。

2024年7月、米国陸軍の近代化努力を支援するため、ボーイングは最初のCH-47F Block IIチヌークを納入した。この航空機は、陸軍の保有機 465 機のうち、新しいブロック II 構成に近代化される機体の 1 つです。駆動系の改良、機体強化、燃料システムの改良により、CH-47F ブロック II は最大総重量が 4,000 ポンド増加し、ほぼすべての積載量について任務半径が拡大しています。性能の向上に加え、この航空機の設計は将来のテクノロジーのアップグレードにも対応しています。

2024年1月、ロッキード・マーティンは、国防高等研究計画局(DARPA)から、人工知能(AI)強化(AIR)プログラムの一環として、動的な航空任務用 AI ツールを開発するための 460 万ドルの契約を獲得しました。このプロジェクトは、実戦での多機、視程外(BVR)ミッションのための先進的なモデリングおよびシミュレーション(M&S)アプローチと、優れた AI エージェントの提供を目的としています。これは、国家安全保障のための画期的な技術に優先順位付けを行い、投資を行う上で、また顧客の変化するニーズに応える上で、重要な一歩となります。

対応する取り付けタイプ:

• ピロン取り付け型翼揚力増強装置

• ストラット取り付け型翼揚力増強装置

• その他の取り付けタイプ

対応する航空機タイプ:

• 商業用航空機

• 軍事用航空機

• 無人航空機(UAV)

• 一般航空

対象技術:

• アクティブ

• パッシブ

対象エンドユーザー:

• 航空機メーカー(OEM)

• メンテナンス、修理、オーバーホール(MRO)事業者

• 航空会社

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル・ウイング・リフト強化マウント市場(マウントタイプ別)

5.1 概要

5.2 ピロン取り付け型翼揚力強化装置

5.3 ストラット取り付け型翼揚力強化装置

5.4 その他の取り付けタイプ

6 グローバル翼揚力強化マウント市場(航空機タイプ別)

6.1 概要

6.2 商業用航空機

6.3 軍事用航空機

6.4 無人航空機(UAV)

6.5 一般航空

7 グローバル・ウイングリフト強化マウント市場、技術別

7.1 概要

7.2 アクティブ

7.3 パッシブ

8 グローバル・ウイングリフト強化マウント市場、エンドユーザー別

8.1 概要

8.2 航空機メーカー(OEM)

8.3 メンテナンス、修理、オーバーホール(MRO)プロバイダー

8.4 航空会社

8.5 その他の最終ユーザー

9 グローバル翼揚力強化マウント市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 Airbus

11.2 Boeing

11.3 Lockheed Martin

11.4 Northrop Grumman

11.5 Saab AB

11.6 Dassault Aviation

11.7 Embraer

11.8 Bombardier Aerospace

11.9 General Dynamics

11.10 Textron Inc.

11.11 Gulfstream Aerospace

11.12 Leonardo S.p.A.

11.13 BAE Systems

11.14 Mitsubishi Heavy Industries

11.15 Thales Group

11.16 Kawasaki Heavy Industries

表一覧

1 世界の翼揚力強化マウント市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の翼揚力強化マウント市場の見通し、 取り付けタイプ別(2022-2030年)($MN)

3 グローバル 翼揚力強化マウント市場動向、ピロン取り付け型翼揚力強化装置別(2022-2030年)($MN)

4 グローバル 翼揚力増強マウント市場動向、ストラット取り付け型翼揚力増強装置別(2022-2030年)($MN)

5 グローバル 翼揚力増強マウント市場動向、その他のマウントタイプ別(2022-2030年)($MN)

6 グローバル 翼揚力増強マウント市場動向、航空機タイプ別 (2022-2030) ($MN)

7 グローバル翼揚力強化マウント市場動向:商用航空機別(2022-2030年) ($MN)

8 グローバル翼揚力強化マウント市場動向:軍用航空機別(2022-2030年) ($MN)

9 グローバル・ウイング・リフト強化マウント市場動向(無人航空機(UAV)別) (2022-2030) ($MN)

10 グローバル・ウイング・リフト強化マウント市場動向(一般航空機別)(2022-2030年)($MN)

11 グローバル・ウイング・リフト強化マウント市場動向(技術別)(2022-2030年)($MN)

12 グローバル・ウイングリフト強化マウント市場動向(アクティブ型)(2022-2030年)($MN)

13 グローバル・ウイングリフト強化マウント市場動向(パッシブ型)(2022-2030年)($MN)

14 グローバル・ウイングリフト強化マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

15 グローバル・ウイングリフト強化マウント市場動向(航空機メーカー(OEM)別)(2022-2030年)($MN)

16 グローバル・ウイングリフト強化マウント市場動向(メンテナンス、修理、オーバーホール(MRO)プロバイダー別)(2022-2030年)($MN)

17 グローバル・ウイングリフト強化マウント市場動向(航空会社別)(2022-2030年)($MN)

18 グローバル ウィングリフト強化マウント市場動向、その他の最終ユーザー別(2022-2030年)($MN)

19 北米 ウィングリフト強化マウント市場動向、国別(2022-2030年)($MN)

20 北米 翼揚力向上マウント市場動向(マウントタイプ別)(2022-2030年)($MN)

21 北米 翼揚力向上マウント市場動向(ピロン取り付け型翼揚力向上装置別)(2022-2030年)($MN)

22 北米 翼揚力強化マウント市場動向、ストラット取り付け型翼揚力強化装置別(2022-2030年)($MN)

23 北米 翼揚力強化マウント市場動向、その他のマウントタイプ別(2022-2030年)($MN)

24 北米 翼揚力強化マウント市場動向、航空機タイプ別(2022-2030年) ($MN)

25 北米 翼リフト強化マウント市場動向、商用航空機別(2022-2030年) ($MN)

26 北米 翼リフト強化マウント市場動向、軍用航空機別(2022-2030年) ($MN)

27 北米 翼揚力強化マウント市場動向、無人航空機(UAV)別(2022-2030年) ($MN)

28 北米 翼揚力強化マウント市場動向、一般航空機別(2022-2030年) ($MN)

29 北米 翼揚力増強マウント市場動向(技術別)(2022-2030年)($MN)

30 北米 翼揚力増強マウント市場動向(アクティブ型別)(2022-2030年)($MN)

31 北米 翼揚力向上マウント市場動向(パッシブ別)(2022-2030年)($MN)

32 北米 翼揚力向上マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

33 北米 翼揚力向上マウント市場動向、航空機メーカー(OEM)別(2022-2030年)($MN)

34 北米 翼揚力向上マウント市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年)($MN)

35 北米 翼揚力強化マウント市場動向、航空会社別(2022-2030年)($MN)

36 北米 翼揚力向上マウント市場動向、その他の最終ユーザー別(2022-2030年)($MN)

37 欧州 翼揚力向上マウント市場動向、国別(2022-2030年) ($MN)

38 ヨーロッパ 翼揚力向上マウント市場動向、マウントタイプ別(2022-2030年) ($MN)

39 ヨーロッパ 翼揚力向上マウント市場動向、ピロン取り付け型翼揚力向上装置別(2022-2030年) ($MN)

40 ヨーロッパ 翼揚力強化マウント市場動向、ストラット取り付け型翼揚力強化装置別(2022-2030年) ($MN)

41 ヨーロッパ 翼揚力強化マウント市場動向、その他の取り付けタイプ別(2022-2030年) ($MN)

42 欧州 翼揚力強化マウント市場動向(航空機タイプ別)(2022-2030年)($MN)

43 欧州 翼揚力強化マウント市場動向(商用航空機別)(2022-2030年)($MN)

44 欧州 翼揚力強化マウント市場動向、軍事用航空機別(2022-2030年)($MN)

45 欧州 翼揚力強化マウント市場動向、無人航空機(UAV)別(2022-2030年)($MN)

46 欧州 翼揚力増強マウント市場動向(一般航空機別)(2022-2030年) ($MN)

47 欧州 翼揚力強化マウント市場動向、技術別(2022-2030年) ($MN)

48 欧州 翼揚力強化マウント市場動向、アクティブ方式別(2022-2030年) ($MN)

49 欧州 翼揚力向上マウント市場動向(パッシブ別)(2022-2030年)($MN)

50 欧州 翼揚力向上マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

51 欧州 翼揚力向上マウント市場動向、航空機メーカー(OEM)別(2022-2030年)($MN)

52 欧州 翼揚力向上マウント市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年)($MN)

53 欧州 翼揚力強化マウント市場動向、航空会社別(2022-2030年)($MN)

54 欧州 翼揚力向上マウント市場動向、その他の最終ユーザー別(2022-2030年)($MN)

55 アジア太平洋 翼揚力向上マウント市場動向、国別(2022-2030年)($MN)

56 アジア太平洋地域 翼揚力向上マウント市場動向(マウントタイプ別)(2022-2030年)($MN)

57 アジア太平洋地域 翼揚力向上マウント市場動向(ピロン取り付け型翼揚力向上装置別)(2022-2030年)($MN)

58 アジア太平洋地域 翼揚力強化マウント市場動向、ストラット取り付け型翼揚力強化装置別(2022-2030年)($MN)

59 アジア太平洋地域 翼揚力強化マウント市場動向、その他のマウントタイプ別(2022-2030年)($MN)

60 アジア太平洋地域 翼揚力強化マウント市場動向(航空機タイプ別)(2022-2030年)($MN)

61 アジア太平洋地域 翼揚力強化マウント市場動向(商業用航空機別)(2022-2030年)($MN)

62 アジア太平洋地域 翼揚力強化マウント市場動向(軍事用航空機別)(2022-2030年)($MN)

63 アジア太平洋地域 翼揚力向上マウント市場動向、無人航空機(UAV)別(2022-2030年)($MN)

64 アジア太平洋地域 翼揚力向上マウント市場動向、一般航空機別(2022-2030年)($MN)

65 アジア太平洋地域 翼揚力強化マウント市場動向(技術別)(2022-2030年)($MN)

66 アジア太平洋地域 翼揚力強化マウント市場動向(アクティブ型別)(2022-2030年)($MN)

67 アジア太平洋地域 翼揚力強化マウント市場動向(パッシブ別)(2022-2030年)($MN)

68 アジア太平洋地域 翼揚力強化マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

69 アジア太平洋地域 翼揚力向上マウント市場動向、航空機メーカー(OEM)別(2022-2030年)($MN)

70 アジア太平洋地域 翼揚力向上マウント市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年)($MN)

71 アジア太平洋地域 翼揚力強化マウント市場動向、航空会社別(2022-2030年)($MN)

72 アジア太平洋地域 翼揚力強化マウント市場動向、その他の最終ユーザー別(2022-2030年)($MN)

73 南米 翼揚力強化マウント市場動向、国別(2022-2030年) ($MN)

74 南米 翼揚力向上マウント市場動向、マウントタイプ別(2022-2030年) ($MN)

75 南米 翼揚力向上マウント市場動向、ピロン取り付け型翼揚力向上装置別(2022-2030年) ($MN)

76 南米 翼揚力強化マウント市場動向、ストラット取り付け型翼揚力強化装置別(2022-2030年) ($MN)

77 南米 翼揚力強化マウント市場動向、その他の取り付けタイプ別(2022-2030年) ($MN)

78 南米 翼揚力強化マウント市場動向(航空機タイプ別)(2022-2030年)($MN)

79 南米 翼揚力強化マウント市場動向、商用航空機別(2022-2030年)($MN)

80 南米 翼揚力強化マウント市場動向、軍用航空機別(2022-2030年)($MN)

81 南米 翼揚力強化マウント市場動向、無人航空機(UAV)別(2022-2030年)($MN)

82 南米 翼揚力強化マウント市場動向、一般航空機別(2022-2030年)($MN)

83 南米 翼揚力強化マウント市場動向(技術別)(2022-2030年)($MN)

84 南米 翼揚力強化マウント市場動向(アクティブ型)(2022-2030年)($MN)

85 南米 翼揚力向上マウント市場動向(パッシブ別)(2022-2030年)($MN)

86 南米 翼揚力強化マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

87 南米 翼揚力強化マウント市場動向(航空機メーカー(OEM)別)(2022-2030年)($MN)

88 南米 翼揚力強化マウント市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年)($MN)

89 南米 翼揚力向上マウント市場動向、航空会社別(2022-2030年)($MN)

90 南米 翼揚力向上マウント市場動向、その他の最終ユーザー別(2022-2030年) ($MN)

91 中東・アフリカ 翼揚力強化マウント市場動向、国別(2022-2030年) ($MN)

92 中東・アフリカ 翼揚力強化マウント市場動向、マウントタイプ別(2022-2030年) ($MN)

93 中東・アフリカ 翼揚力強化マウント市場動向、ピロン取り付け型翼揚力強化装置別(2022-2030年) ($MN)

94 中東・アフリカ 翼揚力強化マウント市場動向(2022-2030年)($MN)

95 中東・アフリカ 翼揚力強化マウント市場動向(その他のマウントタイプ別)(2022-2030年)($MN)

96 中東・アフリカ 翼揚力増強マウント市場動向(航空機タイプ別)(2022-2030年)($MN)

97 中東・アフリカ 翼揚力増強マウント市場動向(商用航空機別)(2022-2030年)($MN)

98 中東・アフリカ 翼揚力強化マウント市場動向、軍事用航空機別(2022-2030年)($MN)

99 中東・アフリカ 翼揚力強化マウント市場動向、無人航空機(UAV)別(2022-2030年) ($MN)

100 中東・アフリカ 翼揚力強化マウント市場動向(一般航空機別)(2022-2030年)($MN)

101 中東・アフリカ 翼揚力強化マウント市場動向(技術別)(2022-2030年)($MN)

102 中東・アフリカ 翼揚力強化マウント市場動向(アクティブ方式別)(2022-2030年)($MN)

103 中東・アフリカ 翼揚力強化マウント市場動向(パッシブ方式別)(2022-2030年)($MN)

104 中東・アフリカ 翼揚力向上マウント市場動向(エンドユーザー別)(2022-2030年)($MN)

105 中東・アフリカ 翼揚力向上マウント市場動向(航空機メーカー(OEM)別)(2022-2030年) ($MN)

106 中東・アフリカ 翼リフト強化マウント市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年) ($MN)

107 中東・アフリカ地域 翼揚力強化マウント市場動向(航空会社別)(2022-2030年)($MN)

108 中東・アフリカ地域 翼揚力強化マウント市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖