❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年のダイヤモンドジュエリー市場規模・シェア予測

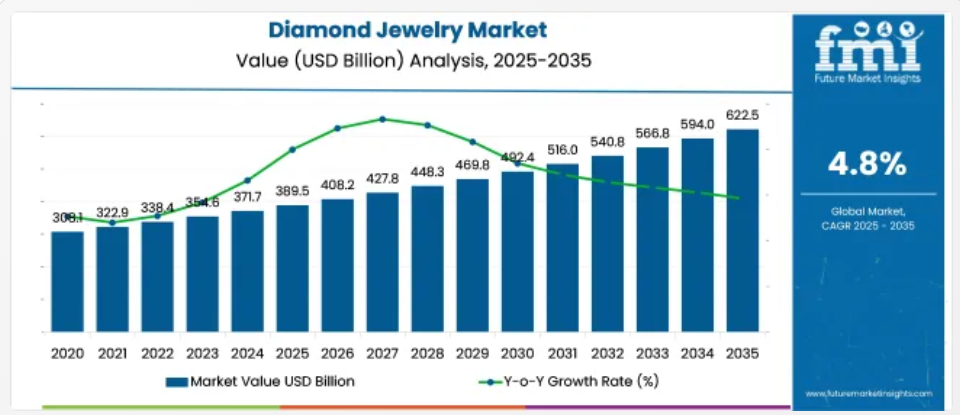

ダイヤモンドジュエリー市場は、2025年の3,895億米ドルから2035年には6,225億米ドルへと、4.8%のCAGRで着実に成長すると予想されています。

ダイヤモンドジュエリー市場のクイック統計

市場規模(2025年): USD 389.5億ドル

予測規模(2035年): USD 622.5億ドル

CAGR(2025年から2035年): 4.8%

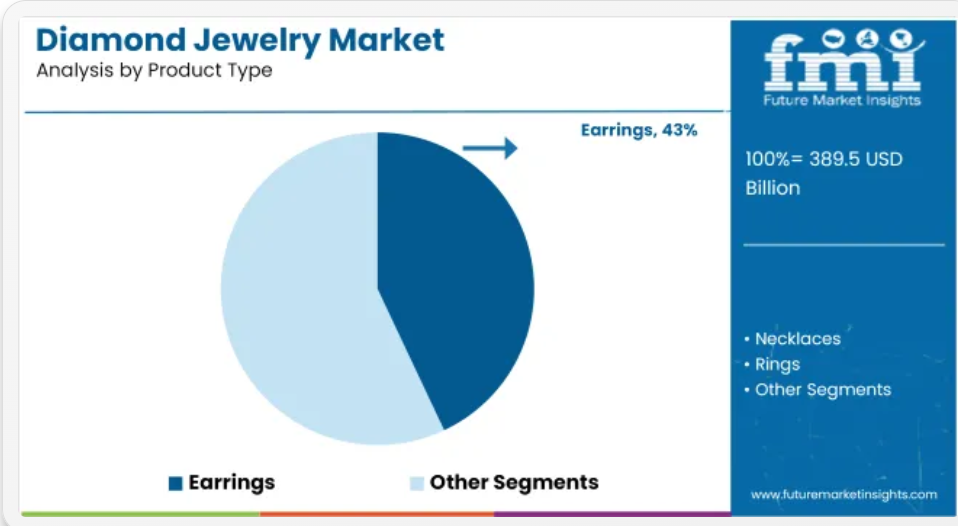

主要製品セグメント(2025年): イヤリング 43%のシェア

主要企業: デビアス・グループ、ティファニー、シグネット・ジュエラーズ、リシュモン、周大福

製品別では、指輪、ネックレス、イヤリングが43%の市場シェアを維持し、ブレスレット、ペンダント、その他のアイテムが続きます。販売チャネルでは、2025年に33%を占める伝統的なジュエリー店が最大のシェアを占めていますが、オンラインストアと専門店も引き続き拡大しています。市場は主に女性消費者によって牽引されており、男性向けとユニセックスのジュエリーセグメントが製品多様化の拡大に貢献しています。

ダイヤモンドジュエリーセグメントは、親市場において大きな影響力を有しており、2024年には3,000億米ドル以上に達すると予測される世界の高級ジュエリー市場の約47%を占めています。また、結婚式におけるダイヤモンドの文化的な重要性を反映して、ブライダルおよび婚約市場でも42%近くを占めています。USD 80 億ドルと推定される貴石・宝石市場において、ダイヤモンドジュエリーは約38%を占め、そのプレミアムなポジションを強調しています。

3,500 億米ドル規模の世界のジュエリー市場のうち、ダイヤモンドジュエリーは36%のシェアを占めています。より広範な高級品市場(1.2 兆米ドル)およびファッション・アクセサリー市場(5,000 億米ドル)では、それぞれ12%および8%とシェアは小さいものの、ダイヤモンドジュエリー市場は、可処分所得の増加や高級品消費の傾向の恩恵を受けています。

2024年11月、デビアスグループは、デジタルフットプリントを強化し、テクノロジーに精通した若い消費者層を開拓し、世界的な販売チャネルの拡大を目指すため、大手オンライン高級小売業者と戦略的提携を発表しました。この取り組みは、オムニチャネル流通への市場の移行と消費者の嗜好の変化を反映しています。

主要投資セグメント別のダイヤモンドジュエリー市場の分析

リング、ネックレス、イヤリングが製品販売の大部分を占め、伝統的なジュエリー店が流通をリードしています。これは、前年比で安定した成長と、市場全体の拡大を後押しするユニセックスのトレンドの台頭によるものです。

リング、ネックレス、イヤリングがコア市場の売上高を牽引

2025年には、イヤリングが世界全体のジュエリー売上高の 43% 近くを占め、前年比 4.7% の成長が見込まれますが、先進国市場では緩やかな飽和状態に陥ると予想されます。

リングは結婚式や婚約において文化的不可欠性を維持していますが、イヤリングはアジアの祝祭期に販売が伸びています。ネックレスは、高級ジュエリーとファッションジュエリーの美学を融合させ、多機能性を獲得しています。一方、ブレスレットとペンダントは、スタイル面でダイナミックながら、シェアは低く、季節性が高いままです。AIを活用したデザインパーソナライゼーションは都市部の富裕層を引き付けていますが、農村部では伝統的なモチーフと金純度に依存する傾向が強く残っています。

リサイクル金属やラボグロウンダイヤモンドへのシフトが、調達と価格戦略を再構築しています。

- APACでは季節的なギフト需要の急増により、イヤリングが前年比6.2%増加しました

- 米国ブライダル小売市場では、ラボグロウンリングの売上高が前年比11%増加しました

- ペンダントとブレスレットの出荷台数は前年比1.5%増加に留まり、需要の周期性を反映しています

ジュエリーストアはデジタル化の急速な進展にもかかわらずリーダーシップを維持

ジュエリーストアは2025年に33%のシェアを維持し、販売チャネルの風景を支配し続けていますが、年率3.4%の緩やかな成長に留まり、相対的な影響力は低下しています。オフラインの信頼性は、特にインドと中東で、ソロダイヤモンドやブライダルセットのような高関与購入において依然として重要です。一方、オンラインプラットフォームはデジタル試着、分割払い(EMIs)、価格透明性を背景に年率9.8%増加しました。

専門店はオムニチャネルモデルを採用し、オンライン相談や店舗受け取りサービスを提供しています。北米ではハイブリッド小売が成熟している一方、ラテンアメリカ(LATAM)とASEAN市場では店舗優先の購買行動が依然として主流です。世代間の期待と体験、利便性のギャップが、ショールームのレイアウトとサービスモデルを再構築しています。

- オンラインジュエリープラットフォームは、ティア1都市で前年比12.4%の売上高増加を記録しました

- 米国都市部のショッピングモールでの来店客数は前年比3.1%減少しましたが、郊外での成長で相殺されました

- 中東の小売業者は、実店舗経由の金ジュエリー販売で前年比7%の成長を報告しました

女性需要が主導するが、ユニセックスジュエリーがファッション市場で存在感を高める

2025年には女性がジュエリー市場価値の61%以上を占める主要なユーザー層となり、前年比4.3%増加が見込まれます。この層は、日常使いにエレガントでミニマリストなデザインを好み、ギフト用にパーソナライズされた金やダイヤモンドのアクセサリーを好みます。一方、ユニセックスジュエリーは急速に拡大しており、前年比7.1%の成長を記録しています。これは、ジェネレーションZの消費者が流動的なファッション規範を採り入れることが背景にあります。

男性向けセグメントは依然としてニッチですが、都市部市場では腕時計、チェーン、プラチナリングの需要が再燃しています。ファッションとアイデンティティ表現の融合は、消費者ターゲティング戦略を再定義し、ブランドは性別を超えたコレクションの多様化と包括的なブランドストーリーの採用を迫られています。

- ユニセックスセグメントは西欧で前年比8.5%増加、チェーンとカフデザインが牽引

- インドの結婚式シーズンプロモーション期間中、男性の指輪購入は前年比5.3%増加

- オンラインポータルにおける300~700ドルの価格帯の女性需要は前年比6.2%増加しました

主要ダイヤモンドジュエリー市場動向

ラボグロウンダイヤモンドの採用とデジタルトレーサビリティツールがダイヤモンドジュエリーを変革しています。消費者は手頃な価格の追跡可能な石とパーソナライズされたオンラインデザインを採用しており、ブランドはハイブリッドな商品ラインナップと没入型の購入体験を提供しています。

ラボで製造されたダイヤモンドの需要の急増が製品構成を一新

ラボで製造されたダイヤモンドは、天然石よりも最大 85% も安い大幅な値下げと、倫理的なサプライチェーンを謳っていることから、現在では世界のダイヤモンドジュエリー販売の約 20% を占めています。米国では、婚約指輪の購入者の半数がラボで製造された石を選択しており、ミレニアル世代の意識の変化を反映しています。パンドラやカルティエなどの大手ブランドも、ラボで製造されたダイヤモンド専用のラインを発表しています。

中国、インド、シンガポールなどの生産拠点は、CVD(化学気相成長法)とHPHT(高温高圧法)を用いて生産を拡大しています。価格に敏感な消費者が高カラットの製品にアクセスできるようになる一方で、小売マージンは増加しており、ラボグロウンカテゴリーの市場シェア拡大が加速しています。

- 婚約指輪の50%にラボグロウンダイヤモンドが採用されています。

- アクセサリー小売業者は、天然ダイヤモンドに比べ、ラボで製造された宝石の方が利益率が高いと報告しています。

- 大手ジュエリーブランドは、現在、採掘されたダイヤモンドと人工ダイヤモンドの 2 種類の商品を取り揃えています。

デジタルファーストのカスタマイズと出所確認技術による販売チャネルの

消費者の期待は、現在、出所の証明とパーソナライズされたストーリーを重要視しています。Tracr や Everledger などのブロックチェーンプラットフォームは出所を検証し、GIA のラボで製造された宝石のグレーディングシステムは宝石の種類を区別します。オンラインコンフィギュレーターでは、購入者がカット、クラリティ、セッティングをリアルタイムでカスタマイズでき、バーチャルショールームでARプレビューが可能です。

MejuriのようなECブランドは、デジタルエンゲージメントツールと店舗体験を組み合わせ、バーチャルデザインコンサルティングを提供しています。これらの技術は、デジタルとハイブリッド小売環境の両方で購入信頼性を高め、平均注文額を増加させています。

- ブロックチェーンで裏付けられた証明書が、複数のブランドの高級品に付属しています。

- 3DコンフィギュレーターとAR試着機能が、ダイレクトトゥコンシューマープラットフォームに統合されています。

- バーチャルコンサルティングは、従来の店舗訪問よりも高いコンバージョン率を生んでいます。

ダイヤモンドジュエリーをデザイン、認証、販売している上位国

中国とインドは、それぞれ 7.0% および 6.8% の CAGR で、世界平均の 4.8% を大きく上回り、世界のダイヤモンドジュエリー市場の成長を牽引しています。OECD 加盟国の米国とドイツは、高級製品の需要とブランド主導の消費が相まって、緩やかながらも着実な成長を見せています。

英国は 4.9% の CAGR で、世界平均とほぼ同じ水準であり、市場の成熟度と比較的安定した需要を反映しています。GCC および ASEAN 市場は、このリストには含まれていませんが、富裕層が多い地域では 1 人当たりの消費額が高く、高級品による需要が見込まれます。このレポートでは 40 以上の国々について詳細な分析を行っており、上位 5 カ国を参考情報として掲載しています。

消費者の進化が米国ダイヤモンドジュエリー販売を形作る

関係のマイルストーンの変化とパーソナライゼーションのトレンドが、2025年から2035年までの米国ダイヤモンドジュエリー市場で5.4%のCAGRを牽引すると予測されています。ミレニアル世代とZ世代は、倫理的な調達とミニマリストデザインへのシフトを促進しています。エンゲージリングのトレンドは、カスタムメイドとヴィンテージ風デザインに傾いています。

主要ブランドは、ARを活用したバーチャル試着やコンシェルジュサービスに投資し、オムニチャネル体験を向上させています。デパートとDTCブランドは、富裕層と憧れを持つ消費者層をターゲットに競争を激化させており、季節のピークや重要なイベント時に存在感を高めています。

- ラボグロウンダイヤモンドの販売は、米国の都市部でシェアを拡大し続けています。

- カスタマイズツールがジェネレーションZのエンゲージメントリング購入を促進しています。

- ARとバーチャル試着がオンラインのコンバージョン率を向上させています。

イギリスにおけるジュエリー需要に影響を与える「プレミアム」と「プロヴェナンス」

洗練された消費者嗜好とトレーサブルなラグジュアリーへの需要の高まりが、イギリスのダイヤモンドジュエリー市場において2025年から2035年までの4.9%の年平均成長率(CAGR)に貢献しています。購入者はプロヴェナンスを重視し、検証可能な調達書類付きのコンフリクトフリーダイヤモンドを選択する傾向があります。

ソリテールやテニスブレスレットのタイムレスなデザインは、特に伝統ある家庭で人気を維持しています。独立系ジュエリーブランドは、大量生産デザインよりも個性を求める都市部の購入者から強い関心を集めています。カスタムオーダーや修理・リスタイルサービスが人気を集めています。ブレグジット後の国際観光とデジタル小売チャネルが市場を後押ししています。

- 原産地を強調したマーケティングキャンペーンが、持続可能性を重視する購入者にアピールしています。

- 都市部のプロフェッショナル層で、遺産のリデザインサービスが拡大しています。

- ラグジュアリーギフトカテゴリーでオンライン購入が勢いを増しています。

精度と職人技がドイツのダイヤモンドジュエリー需要を牽引しています

ドイツのジュエリー市場における高価な購入は、品質、精度、ミニマリスト美学への全国的な重視を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.2%で増加すると予測されています。購入者は、耐久性とデザインシンプルさを反映した控えめながら高純度のアイテムを increasingly 選択しています。地域金細工職人やアトリエブランドは、ダイヤモンドとプラチナ、リサイクル金属を組み合わせたキュレーションコレクションを提供しています。

結婚式や記念日などの伝統的な購入機会が依然として主流ですが、若年層ではパーソナライゼーションが拡大しています。原産地や組成の透明性は消費者信頼を支え、店舗での相談は購入プロセスの一環として不可欠です。

- ミニマルで高品質な設定への好みが継続的に高まっています。

- 家族経営のジュエリーアトリエでのカスタムオーダーが急増しています。

- プラチナとダイヤモンドの組み合わせがドイツのミレニアル世代のカップルに人気です。

拡大する富裕層とブランド志向がインドのジュエリー市場を牽引

所得の増加と根強い贈り物文化により、インドのダイヤモンドジュエリー市場は2035年までに6.8%の年平均成長率(CAGR)で成長すると予想されています。ブランド店舗は2次都市で拡大しており、認証済みの石や分割払い購入オプションを提供しています。ダイヤモンドの採用は、ペンダントやオフィス用リングなどの日常使いのカテゴリーで増加しています。

ブライダル購入者が販売数量を依然として占めていますが、記念日や祭事などの贈り物機会が主要な貢献要因となっています。認証への信頼、デザイン性の向上、女性優先の購入増加が、この継続的なフォーマル化を支えています。オンラインチャネルはバーチャル相談を提供し、大都市圏以外でのアクセス性を高めています。

- ブライダルコレクションが核心ですが、オフィスウェア向けダイヤモンドラインが注目されています。

- 2次都市の小売拡大が販売数量の成長を後押ししています。

- デジタル発見が若年層のプロフェッショナルのダイヤモンド購入を促進しています。

価値重視のイノベーションが中国のダイヤモンドジュエリー成長を牽引

中国の着用可能なラグジュアリーとテクノロジー統合型小売への嗜好が、2025年から2035年までの7.0%の年平均成長率(CAGR)を後押ししています。都市部のミドルクラス消費者は、日常使いにラボ作成の軽量ダイヤモンド製品を選択する傾向が強まっています。パンデミック後の小売業界では、体験型店舗形式とライブストリーミング販売が急速に拡大しています。

ブランドは、ミニコレクション、インフルエンサーとの提携、ファイナンスオプションを活用してデジタルネイティブ層の購買者を惹きつけています。需要は旧正月、バレンタインデー、卒業シーズンにピークを迎えます。起源と真贋の証明は依然として重要で、ブロックチェーンを活用した認証が人気を集めています。

- セルフギフトの傾向がジェネレーションZとミレニアル世代の消費者間で拡大しています。

- ライブストリーミングチャンネルが1級都市のダイヤモンド販売を支配しています。

- ブロックチェーン認証の石がデジタル取引の信頼性を高めています。

ダイヤモンドジュエリー市場の主要サプライヤー

主要企業 – De Beers plc 市場シェア – 14

ダイヤモンドジュエリー市場は、De Beers plc、Tiffany & Co.、Cartier などの高級ブランドが、強力なブランド力、垂直統合型事業、高品質のダイヤモンドの独占的な入手ルートを武器に、支配的な地位を築いています。これらの大手企業は、倫理的な調達、時代を超越したデザイン、世界的な小売ネットワークを通じて、消費者の信頼を獲得しています。

ブルガリS.p.A.、シグネット・ジュエラーズ、パンドラ・ジュエリー・LLCなどの主要企業は、手頃なラグジュアリー、パーソナライゼーション、マルチチャネル小売戦略に焦点を当てています。チョウ・タイ・フック、スワロフスキーAG、ペトラ・ダイヤモンド、トランクス・ヘックス・グループなどの新興企業は、ラボで育成された代替品や現代的なコレクションを通じて、地域市場と新世代の消費者に対応しています。成長は、ギフト需要、結婚式、追跡可能で紛争フリーのダイヤモンドの需要増加に後押しされています。

最近の業界ニュース

ティファニーは、LVMHの戦略的拡大計画の一環として、シュルンベルジェにインスパイアされた「ブルーブック」コレクションとミラノおよび東京の旗艦店の改装に数億ユーロを投資し、高級ダイヤモンドジュエリー分野におけるリーダーシップを強化しています。

- リシュモンのジュエリーブランド(カルティエ、ヴァン クリーフ&アーペルなど)は、2025年に14%の成長を記録し、パンテールやカデナスなどのダイヤモンドコレクションの需要が堅調でした。ジュエリーは、ラグジュアリー市場全体の減速にもかかわらず、時代を超えた魅力とブランド遺産により、堅調さを維持しました。

主要プレイヤー

- Tiffany & Co.

- Bulgari S.p.A.

- Cartier

- Signet Jewelers

- De Beers plc

- Pandora Jewellery, LLC

- Chow Tai Fook Jewellery Group Limited

- Swarovski AG

- Petra Diamonds Limited

- Trans Hex Group

主要セグメント

製品タイプ別

製品タイプ別では、市場は指輪、ネックレス、イヤリング、ブレスレット、ペンダント、その他に分類されます。

販売チャネル別

販売チャネル別では、市場は宝石店、オンライン、専門店、百貨店、その他に分類されます。

エンドユーザー別:

エンドユーザー別では、市場は女性、男性、ユニセックスに分類されます。

地域別:

地域別では、市場は北米、ラテンアメリカ、ヨーロッパ、南アジア、東アジア、オセアニア、および中東・アフリカ(MEA)に分類されます。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(キロトン)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(キロトン)および将来の市場規模(USD億ドル)と数量(キロトン)の予測、2025年から2035年

- 前年比成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの製品タイプ別市場規模(10億米ドル)および数量(キロトン)の分析

- 2025年から2035年までの製品タイプ別市場規模(10億米ドル)および数量(キロトン)の分析および予測

- 指輪

- ネックレス

- イヤリング

- ブレスレット

- ペンダント

- その他

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的な米ドル機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、販売チャネル別

- 導入/主要な発見

- 販売チャネル別歴史的市場規模(USD億ドル)および数量(キロトン)分析、2020年から2024年

- 販売チャネル別現在の市場規模(USD億ドル)および数量(キロトン)分析と予測、2025年から2035年

- ジュエリーストア

- オンライン

- 専門店

- 百貨店

- その他

- 2020年から2024年までの販売チャネル別前年比成長率分析

- 2025年から2035年までの販売チャネル別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 導入/主要な発見

- 歴史的市場規模(USD億ドル)と量(キロトン)分析(エンドユーザー別)、2020年から2024年

- 現在の市場規模(USD億ドル)と量(キロトン)分析および予測(エンドユーザー別)、2025年から2035年

- 女性

- 男性

- ユニセックス

- 2020年から2024年までのエンドユーザー別前年比成長率分析

- 2025年から2035年までのエンドユーザー別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(キロトン)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(キロトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(キロトン)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(キロトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および販売量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(キロトン)の傾向分析

- 市場規模(10億米ドル)および販売量(キロトン)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および販売量(キロトン)の傾向分析、市場分類別

- 市場規模(10億米ドル)および販売量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(キロトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および販売量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 販売チャネル別

- 最終ユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- 最終ユーザー別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(キロトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および販売量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主要なポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(キロトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(キロトン)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 販売チャネル別

- 最終ユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 販売チャネル別

- 最終ユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 販売チャネル別

- 最終ユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 販売チャネル別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- ティファニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ブルガリ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カルティエ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シグネット・ジュエラーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- De Beers plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pandora Jewellery, LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Chow Tai Fook Jewellery Group Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スワロフスキー AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ペトラ・ダイヤモンド・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Trans Hex Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ティファニー

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(キロトン)予測

- 表 3:2020 年から 2035 年までの製品タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの製品タイプ別世界市場規模(キロトン)予測

- 表 5:2020 年から 2035 年までの販売チャネル別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの販売チャネル別世界市場規模(キロトン)予測

- 表 7:2020 年から 2035 年までのエンドユーザー別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までのエンドユーザー別世界市場規模(キロトン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(キロトン)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(製品タイプ別

- 表 12:2020 年から 2035 年までの北米市場規模(キロトン)の予測(製品タイプ別

- 表13:北米市場規模(USD億ドル)販売チャネル別予測、2020-2035年

- 表14:北米市場規模(キロトン)販売チャネル別予測、2020-2035年

- 表15:北米市場規模(USD億ドル)最終ユーザー別予測、2020-2035年

- 表16:北米市場規模(キロトン)のエンドユーザー別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(億米ドル)の地域別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(キロトン)の地域別予測、2020-2035年

- 表 19:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 20:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(キロトン)予測

- 表 21:2020 年から 2035 年までの販売チャネル別ラテンアメリカ市場規模(10 億米ドル)予測

- 表22:ラテンアメリカ市場規模(キロトン)販売チャネル別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(USD億ドル)最終ユーザー別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(キロトン)最終ユーザー別予測、2020-2035年

- 表 25:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパの市場規模(キロトン)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(製品タイプ別

- 表 28:2020 年から 2035 年までの西ヨーロッパの市場規模(キロトン)の予測(製品タイプ別

- 表 29:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(販売チャネル別

- 表 30:2020 年から 2035 年までの西ヨーロッパの市場規模(キロトン)の予測(販売チャネル別

- 表31:西ヨーロッパ市場規模(億米ドル)のエンドユーザー別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(キロトン)のエンドユーザー別予測、2020-2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020-2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパの市場規模(キロトン)の予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパの市場規模(10 億米ドル)の予測(製品タイプ別

- 表 36:2020 年から 2035 年までの東ヨーロッパの市場規模(キロトン)の予測(製品タイプ別

- 表37:東欧市場規模(USD億ドル)販売チャネル別予測、2020-2035年

- 表38:東欧市場規模(キロトン)販売チャネル別予測、2020-2035年

- 表39:東欧市場規模(USD億ドル)最終ユーザー別予測、2020-2035年

- 表40:東欧市場規模(キロトン)のエンドユーザー別予測、2020-2035年

- 表41:東アジア市場規模(億米ドル)の地域別予測、2020-2035年

- 表42:東アジア市場規模(キロトン)の地域別予測、2020-2035年

- 表 43:2020 年から 2035 年までの製品タイプ別東アジア市場規模(10 億米ドル)予測

- 表 44:2020 年から 2035 年までの製品タイプ別東アジア市場規模(キロトン)予測

- 表 45:2020 年から 2035 年までの販売チャネル別東アジア市場規模(10 億米ドル)予測

- 表46:東アジア市場規模(キロトン)販売チャネル別予測、2020-2035年

- 表47:東アジア市場規模(億米ドル)最終ユーザー別予測、2020-2035年

- 表48:東アジア市場規模(キロトン)最終ユーザー別予測、2020-2035年

- 表 49:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 50:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(キロトン)予測(国別

- 表 51:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(製品タイプ別

- 表 52:南アジアおよび太平洋地域の市場規模(キロトン)の予測、製品タイプ別、2020 年~2035 年

- 表 53:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測、販売チャネル別、2020 年~2035 年

- 表54:南アジア・太平洋地域市場規模(キロトン)予測(販売チャネル別)、2020-2035年

- 表55:南アジア・太平洋地域市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表56:南アジアおよび太平洋地域市場規模(キロトン)の予測(最終用途別)、2020-2035年

- 表57:中東およびアフリカ地域市場規模(億米ドル)の予測(国別)、2020-2035年

- 表58:中東およびアフリカ地域市場規模(キロトン)の予測(国別)、2020-2035年

- 表 59:2020 年から 2035 年の中東およびアフリカ市場規模(10 億米ドル)の製品種類別予測

- 表 60:2020 年から 2035 年の中東およびアフリカ市場規模(キロトン)の製品種類別予測

- 表61:中東・アフリカ市場規模(億米ドル)販売チャネル別予測、2020-2035年

- 表62:中東・アフリカ市場規模(キロトン)販売チャネル別予測、2020-2035年

- 表63:中東・アフリカ市場規模(億米ドル)のエンドユーザー別予測、2020-2035年

- 表64:中東・アフリカ市場規模(キロトン)のエンドユーザー別予測、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(キロトン)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の製品タイプ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 6:製品タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の販売チャネル別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの販売チャネル別世界市場の前年比成長率比較

- 図 9:販売チャネル別世界市場の魅力度分析

- 図 10:2025 年および 2035 年のエンドユーザー別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率比較

- 図 12:エンドユーザー別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場の魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図19:東欧市場における増分$機会、2025-2035年

- 図20:東アジア市場における増分$機会、2025-2035年

- 図21:南アジア・太平洋市場における増分$機会、2025-2035年

- 図22:中東・アフリカ市場における増分$機会、2025-2035年

- 図 23:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(製品タイプ別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率比較(製品タイプ別

- 図 26:製品タイプ別北米市場の魅力度分析

- 図 27:販売チャネル別北米市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 28:販売チャネル別北米市場の前年比成長率比較、2025 年~2035 年

- 図29:北米市場の販売チャネル別魅力度分析

- 図30:北米市場のエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図31:北米市場のエンドユーザー別年間成長率比較(2025年~2035年)

- 図32:北米市場のエンドユーザー別魅力度分析

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における製品タイプ別前年比成長率比較

- 図 36:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 37:販売チャネル別ラテンアメリカ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 38:販売チャネル別ラテンアメリカ市場の前年比成長率比較、2025 年~2035 年

- 図39:販売チャネル別ラテンアメリカ市場魅力度分析

- 図40:最終ユーザー別ラテンアメリカ市場価値シェアおよびBPS分析、2025年と2035年

- 図41:最終ユーザー別ラテンアメリカ市場前年比成長率比較、2025年から2035年

- 図42:最終ユーザー別ラテンアメリカ市場魅力度分析

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 46:製品タイプ別西ヨーロッパ市場の魅力度分析

- 図 47:販売チャネル別西ヨーロッパ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 48:販売チャネル別西ヨーロッパ市場の前年比成長率比較、2025 年~2035 年

- 図49:販売チャネル別西欧市場魅力度分析

- 図50:最終ユーザー別西欧市場価値シェアおよびBPS分析、2025年と2035年

- 図51:最終ユーザー別西欧市場前年比成長率比較、2025年から2035年

- 図52:最終ユーザー別西欧市場魅力度分析

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 56:製品タイプ別東欧市場の魅力度分析

- 図 57:販売チャネル別東欧市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:販売チャネル別東欧市場の前年比成長率比較、2025 年~2035 年

- 図59:東欧市場の販売チャネル別魅力度分析

- 図60:東欧市場のエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図61:東欧市場のエンドユーザー別年間成長率比較(2025年から2035年)

- 図62:東欧市場のエンドユーザー別魅力度分析

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における製品タイプ別前年比成長率比較

- 図 66:製品タイプ別東アジア市場の魅力度分析

- 図 67:販売チャネル別東アジア市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 68:販売チャネル別東アジア市場の前年比成長率比較、2025 年~2035 年

- 図69:東アジア市場の販売チャネル別魅力度分析

- 図70:東アジア市場のエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図71:東アジア市場のエンドユーザー別年間成長率比較(2025年~2035年)

- 図72:東アジア市場のエンドユーザー別魅力度分析

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における製品タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の市場魅力分析(製品タイプ別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(販売チャネル別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(販売チャネル別、2025 年~2035 年

- 図 79:南アジアおよび太平洋地域の市場魅力分析(販売チャネル別

- 図80:南アジア・太平洋市場 2025年および2035年のエンドユーザー別市場価値シェアおよびBPS分析

- 図81:南アジア・太平洋市場 2025年から2035年のエンドユーザー別年間成長率比較

- 図82:南アジア・太平洋市場 エンドユーザー別市場魅力度分析

- 図 83:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 84:2025 年および 2035 年の中東およびアフリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における製品タイプ別前年比成長率比較

- 図 86:製品タイプ別中東およびアフリカ市場の魅力度分析

- 図 87:販売チャネル別中東およびアフリカ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 88:販売チャネル別中東およびアフリカ市場の前年比成長率比較、2025 年~2035 年

- 図89:中東・アフリカ市場の販売チャネル別魅力度分析

- 図90:中東・アフリカ市場のエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図91:中東・アフリカ市場のエンドユーザー別年間成長率比較(2025年~2035年)

- 図 92:エンドユーザー別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析