❖本調査資料に関するお問い合わせはこちら❖

セラミック膜市場の規模、シェア、および 2025 年から 2035 年までの予測

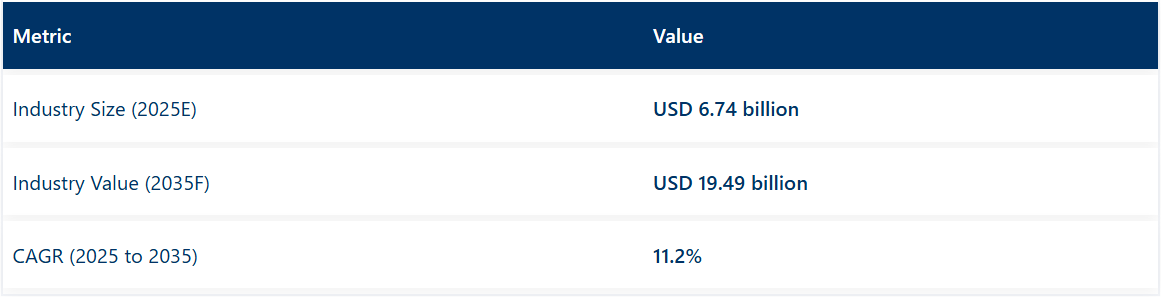

世界のセラミック膜市場は、2025 年に 67 億 4000 万米ドルと推定されており、2035 年までに 194 億 9000 万米ドルまで拡大し、11.2% の CAGR で成長すると予測されています。この成長は、工業用水処理、食品・飲料加工、医薬品用途における信頼性の高いろ過ソリューションの需要によって支えられています。

セラミック膜は、その長い耐用年数と耐熱性および耐薬品性から、高分子膜に代わる素材として注目されています。実際の用途としては、バイオ医薬品製造におけるウイルスろ過やタンパク質精製へのセラミック膜の採用が挙げられます。例えば、韓国とドイツのバイオプロセス工場では、業界固有の規制に準拠して、無菌医薬品の製造と酵素の回収を支援するために、セラミック限外ろ過ユニットが統合されています。

水および廃水処理分野では、セラミック膜がゼロ液体排出 (ZLD) システムにますます使用されています。インドのタミル・ナードゥ州にある繊維産業クラスターでは、産業排水に関する CPCB ガイドラインに準拠するために、セラミック膜システムを導入しました。これらのシステムは化学薬品の使用量を削減し、水回収率を向上させ、州および国家の環境政策への準拠を実現しています。

技術革新には、濾過システムへのAIと自動化の統合が含まれます。ヴェオリアはLG Chemと提携し、韓国でセンサーベースの制御を採用したスマートセラミック膜プラントのパイロットプロジェクトを実施。これにより、逆洗サイクルと化学洗浄の最適化を実現し、運転コストの削減と予期せぬダウンタイムの最小化を達成しています。

ナノ濾過グレードのセラミック膜の拡大は、もう一つの主要なトレンドです。これらの膜は、より微細な分離を可能にし、抗生物質のろ過、飲料の清澄化、電子機器製造などの用途に対応しています。例えば、日本の半導体製造施設では、JWWA および MoE の水再利用基準を満たすために、セラミックナノろ過膜を利用しています。

政府の優遇措置も市場をさらに形作っています。米国のインフラ投資および雇用法は、高度な水処理に資金を割り当て、都市の水道システムにおけるセラミック膜の採用を促進しています。中国では、国家規格 GB/T 5750 により、飲料水には高効率のろ過が義務付けられており、100 以上の産業施設でセラミック膜の導入によるアップグレードが進んでいます。

セラミック膜市場を主要投資分野別に分析

アルミナは、そのコスト効率、耐久性、幅広い産業用途への適合性から、材料分野を支配しています。

アルミナベースのセラミック膜は、2025年に約41%の市場シェアを占め、2035年まで10.8%のCAGRで拡大すると予想されています。その優位性は、高い耐薬品性、機械的強度、およびコスト効率の高い製造によって支えられており、幅広いろ過プロセスに適しています。アルミナ膜は、さまざまなpHおよび洗浄条件下での耐久性が重要な、廃水処理および食品加工業界で特に広く使用されています。

例えば、ヨーロッパの複数の乳製品工場では、乳タンパク質の分画および定置洗浄(CIP)サイクルにアルミナ膜を採用し、ダウンタイムと材料の劣化を削減しています。この膜は、研磨性の原料流にも耐えることができるため、鉱業やパルプ・製紙業界などでの使用にも適しています。さらに、その拡張性および限外ろ過および精密ろ過システムとの互換性により、アルミナは都市施設でも好まれる素材となっています。より薄く、高多孔性のアルミナ膜の開発が進んでいることで、先進国および新興市場における性能と採用がさらに向上しています。

水および廃水処理は、規制の強化と工業用水の再利用要件の高まりを受けて、用途シェアをリード

水および廃水処理は、2025 年にも世界セラミック膜市場の約 42% を占め、2035 年まで年平均成長率 11.3% で成長し、引き続き最大の用途分野となる見通しです。この成長は、排出規制の強化、水不足の深刻化、およびゼロ液体排出(ZLD)システムの採用拡大によって推進されています。

セラミック膜は、都市処理施設、産業排水のリサイクル、および海水の前処理に広く使用されています。例えば、中国広東省では、水質汚染防止および管理行動計画に基づく水再利用規制に準拠するため、繊維産業クラスターでセラミック膜が導入されています。

これらの膜は、ポリマー製代替品に比べてより長いサービス寿命と高い汚染抵抗性を有し、長期的な運営コストを削減します。その耐久性は、石油・ガス、鉱業、発電などの再利用プロセスにおいて重要な、過酷な化学的・熱的条件下での連続運転を可能にします。持続可能な水インフラの推進を背景に、このセグメントからの需要は引き続き主要な地位を維持すると予想されます。

セラミック膜業界の戦略的優先事項に関する調査の洞察

Future Market Insights の最近の調査では、セラミック膜業界の主要関係者が耐久性の維持に強い関心を持っていることが明らかになりました。回答者の68%以上が、ポリマー膜ではなくセラミック膜を採用した理由として、耐用年数の延長と運用コストの削減を挙げています。実際、水処理および食品・飲料加工は最も急成長している分野のひとつであり、規制や持続可能性への関心から、需要は大幅に増加すると予想されています。

調査全体を通して、技術の進歩がテーマとなりました。業界関係者の 4 分の 3 近くが、この傾向が、限外ろ過およびナノろ過の進歩と相まって、業界の成長につながっているとの見解を示しました。

ステークホルダーは、汚染物質の除去能力を高め、エネルギー消費を削減する、より選択性の高い膜の重要性を強調しました。さらに、メーカーは、膜の性能向上とダウンタイムの削減を目的として、自動化および AI ベースのモニタリングシステムへの投資を進めています。

規制要素も業界の動向に大きな影響を与えています。参加者の 60% 以上が、厳格な環境政策により、業界はますます効率的なろ過システムへと移行していると回答しています。コンプライアンス要件は、特にアジア太平洋地域およびヨーロッパの業界において、セラミック膜の成長を推進しています。

業界関係者は、節水技術に対する政府の優遇措置が成長を加速すると予想しています。ステークホルダーは、業界間の連携により、より幅広い用途の可能性を秘めた、コスト効率の高いセラミック膜の開発が加速し、業界の成長が促進されると考えています。

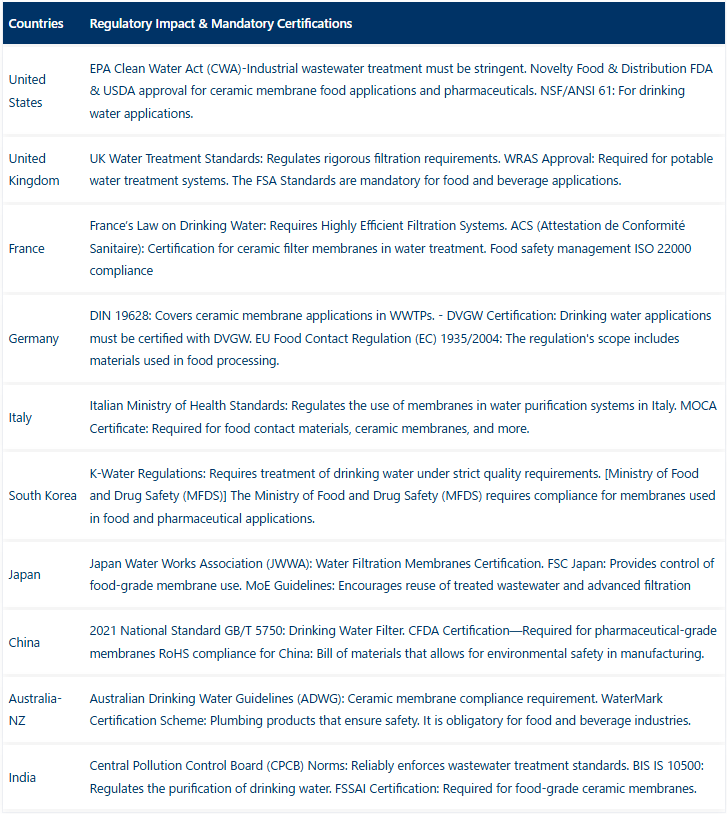

業界に関する政府規制

国 規制の影響と必須認証

米国 EPA クリーンウォーター法(CWA) – 産業排水の処理は厳格でなければならない。新規食品および流通 セラミック膜食品用途および医薬品に関する FDA および USDA の承認。NSF/ANSI 61:飲料水用途。

英国 英国の水処理基準:厳格なろ過要件を規定。WRAS 承認:飲料水処理システムに必須。FSA 基準は、食品および飲料用途に義務付けられています。

フランス フランスの飲料水に関する法律:高効率のろ過システムを義務付けています。ACS (Attestation de Conformité Sanitaire):水処理用セラミックフィルター膜に関する認証。食品安全管理 ISO 22000 準拠

ドイツ DIN 19628:WWTP におけるセラミック膜用途を対象としています。- DVGW 認証:飲料水用途は DVGW の認証を取得する必要があります。EU 食品接触規制 (EC) 1935/2004:この規制の対象には、食品加工に使用される材料が含まれます。

イタリア イタリア保健省基準:イタリアの浄水システムにおける膜の使用を規制しています。MOCA 認証:食品接触材料、セラミック膜などに必要です。

韓国 K-Water 規制:厳格な品質要件に基づく飲料水の処理が義務付けられています。[食品医薬品安全処(MFDS)] 食品医薬品安全処(MFDS)は、食品および医薬品用途に使用される膜について、この規制の遵守を義務付けています。

日本 日本水道協会(JWWA):水ろ過膜認証。FSC Japan:食品グレードの膜の使用を管理します。環境省ガイドライン:処理済み廃水の再利用と高度な濾過を促進します。

中国 2021 国家標準 GB/T 5750:飲用水フィルター。CFDA 認証—医薬品グレードの膜に必須。中国における RoHS 準拠:製造における環境安全性を確保するための材料明細書。

オーストラリア・ニュージーランド オーストラリア飲料水ガイドライン (ADWG): セラミック膜の適合要件。WaterMark 認証制度: 安全性を確保する配管製品。食品および飲料業界では義務化されています。

インド 中央公害管理委員会 (CPCB) 基準: 排水処理基準を確実に施行。BIS IS 10500: 飲料水の浄化を規制。FSSAI 認証: 食品グレードのセラミック膜に必須。

国別分析

米国

米国のセラミック膜業界は、2025年に約3億7,200万米ドル規模であり、厳格な環境規制、排水処理への投資の増加、および製薬および食品・飲料業界からの高い普及率により、2025年から2035年にかけて10.5%のCAGRで成長すると予想されています。クリーンウォーター法(CWA)および EPA 規制に後押しされ、業界は新しいろ過技術を採用し続けており、セラミック膜は都市および産業廃棄物の処理に欠かせない要素となっています。

例えば、製薬業界ではウイルスろ過やバイオプロセスにセラミック膜を利用しており、食品・飲料業界では乳製品ろ過、ジュースの清澄化、醸造に膜を採用しています。また、米国の大手メーカーは、効率を最大化し、メンテナンス費用を削減するために、AI ベースのろ過モニタリングシステムにも投資しています。

英国

英国のセラミック膜業界は、2025年から2035年の予測期間において、9.8%のCAGRで成長すると予測されています。WRAS認証は、より高い安全レベルでの飲料水の処理を保証しており、産業部門と都市部門の両方でセラミック膜の利用が拡大しています。食品・飲料:英国の乳製品、醸造、フルーツジュース業界では、純度と効率の高さを維持できるセラミック膜が最も多く使用されています。

さらに、2050年に英国がネットゼロ排出目標を掲げたことで、業界はグリーンろ過技術への転換を急いでいます。セラミック膜が業界全体で採用が進んでいるのは、リサイクル、高度な水処理、低エネルギー消費への関心の高まりが背景にあります。

フランス

フランスのセラミック膜業界は、政府による厳格な水質規制と、食品・飲料および製薬業界での用途の拡大により、2025年から2035年にかけて年平均成長率10.2%で成長すると予測されています。フランスの水質に関する法令およびACS(Attestation de Conformité Sanitaire)認証は、いずれも高性能のろ過システムを求めています。

これが、セラミック膜が都市および工業用水処理プラントで使用されている大きな理由です。セラミック膜は、乳製品およびワイン業界でのろ過および分離用途に使用されています。乳製品およびワイン業界でセラミック膜が使用される主な理由は、フランス経済にとって重要な製品の純度を確保し、保存期間を延長するためです。バイオ医薬品業界では、無菌ろ過および酵素回収にセラミック膜がますます使用されています。

ドイツ

ドイツのセラミック膜業界は、主に産業排水処理に関する規制、食品・飲料加工分野での高い需要、およびバイオ医薬品ろ過に関連する持続可能なイノベーションの影響により、2025年から2035年にかけて10.4%のCAGRで成長すると予想されています。産業分野の顧客は、その耐久性と耐薬品性からセラミック膜を好みます。

これらの膜は、飲料水および廃水に使用されており、DIN 19628 規格および DVGW 認証の要件を満たす必要があります。セラミック膜は、ドイツの醸造業界および乳製品業界で多く使用されています。一方、製薬業界およびバイオテクノロジー業界では、膜ベースのウイルスろ過および医薬品精製への投資が拡大しています。

イタリア

イタリアのセラミック膜業界は、2025年から2035年にかけて9.9%の収益CAGRを記録する見通しです。これは、特に食品・飲料部門、厳格な水質浄化基準、および産業排水処理用途の増加によるものです。食品用ろ過は、イタリア保健省の基準およびMOCA認証に準拠する必要があるため、セラミック膜はチーズ製造、ワインろ過、およびフルーツジュース加工に最適な選択肢となっています。

イタリアの製薬および繊維業界では、環境フットプリントの削減も目的として、すでにセラミック膜を排水処理システムに組み込んでいます。耐久性と優れたろ過性能で知られるセラミック膜は、特殊化学品やバイオテクノロジーなどのニッチ業界で特に急速な成長が見込まれています。

韓国

韓国のセラミック膜業界は、2025年から2035年にかけて10.6%のCAGRで成長すると予想されています。これは、浄水インフラ、医薬品研究開発、半導体生産に対する政府投資の拡大によるものです。飲料水処理に関するK-Waterの厳しい規制により、都市および産業のろ過プロセスでこれらのセラミック膜の使用が促進されています。

韓国の経済成長の主要推進力であるバイオ医薬品業界は、無菌医薬品の製造やタンパク質の精製にセラミック限外ろ過およびナノろ過の依存度を高めています。さらに、セラミック膜は、半導体製造における高純度水ろ過用途としてエレクトロニクス業界でも採用されています。

日本

日本のセラミック膜業界は、厳しい水質基準、バイオテクノロジーの進歩、および産業用ろ過の需要の高まりにより、2025年から2035年の予測期間において10.3%のCAGRで成長すると予測されています。日本水道協会(JWWA)の認証は、飲料水や下水処理など一部の分野において非常に厳しい基準を課しており、この分野ではセラミック膜が主流となっています。

日本のバイオ医薬品業界は、ウイルス、医薬品製造、酵素洗浄にセラミック膜ろ過を利用することで、業界の成長に貢献しています。さらに、食品・飲料業界では、分離サービスが必要な醤油や日本酒の製造工程が推進されており、需要をさらに押し上げています。持続可能性を取り入れた自動ろ過システムや水管理への投資がますます進む中、セラミック膜は、日本全国の産業および都市産業において、ますます重要な部品となっています。

中国

中国のセラミック膜業界は、2025年から2035年にかけて11.0%の2桁のCAGRで成長すると予測されており、世界でも最も急成長している業界のひとつです。国家規格GB/T 5750-2021は、水質に関する厳しい要件を規定しており、工業用および都市用水処理施設におけるセラミック膜の適用を奨励しています。中国の産業の急成長により、化学処理、食品・飲料、製薬業界が成長し、セラミック膜の用途も拡大しています。

製薬業界でのコンプライアンスを保証する CFDA 認証により、高純度ろ過システムの需要が高まっています。持続可能な水管理と汚染防止を推進する政府プログラムにより、セラミック膜は中国の浄水供給インフラの中核を成しています。

オーストラリアおよびニュージーランド

急速に進化する状況の中で、節水対策、食品用ろ過の需要の増加、および厳格な水安全規制に後押しされ、オーストラリアおよびニュージーランドのセラミック膜業界は、2025年から2035年にかけて9.7%のCAGRで成長すると予測されています。

産業および都市部門では、セラミック膜は、オーストラリア飲料水ガイドライン(ADWG)およびウォーターマーク認証制度(WaterMark Certification Scheme)の遵守に重点を置いた、安定性の高いろ過基準に使用されています。乳製品業界は、セラミック膜を牛乳のタンパク質分離やチーズ製造に使用しており、この業界の大きな消費者です。両国は、持続可能な水のリサイクルおよび海水淡水化プロジェクトを重視しており、これにより、省エネで効果的なろ過システムの需要が高まるでしょう。

インド

インドのセラミック膜業界は、産業廃水処理のニーズの増加、医薬品生産の増加、乳製品業界からの需要の増加により、2025年から2035年の予測期間において10.8%のCAGRで成長すると予想されています。

中央汚染管理委員会(CPCB)およびBIS IS 10500の規制により、セラミック膜を採用する業界がますます増加しています。インドは、食品加工およびバイオテクノロジー分野の進歩に伴い、高度なろ過技術の成長産業となっています。

マクロ経済の見通し

産業政策、マクロ経済動向、および持続可能性に関するキャンペーンは、世界のセラミック膜業界全体の成長に大きな影響を与えています。産業の成長と急速な都市化により、次世代のろ過技術の利用が不可欠となっている中国、インド、東南アジアなどの国々では、この業界が著しい成長を遂げています。

先進国では、AIとIoTベースの監視ツールの導入や高度な技術と複雑な濾過プロセスの採用により、経済が成熟した国々が先駆的な役割を果たしています。これには米国、ドイツ、日本などが含まれます。

水不足の深刻化と厳格な汚染規制により、企業や自治体における廃水処理施設への投資が拡大しています。これにより、セラミック膜は清潔な水インフラの重要な要素となっています。食品および製薬業界における高純度ろ過のニーズは、この 2 つのセクターの成長の大きな推進要因となっています。

原材料価格の変動や地政学的課題などの経済の不確実性が、業界の成長に圧力をかけています。しかし、浄水プログラムに対する政府補助金の増加、ナノテクノロジーの進歩、研究開発費の増加により、2025 年から 2035 年にかけては、業界は着実な成長を続けると予想されます。

競争環境

セラミック膜市場は、Pall Corporation、Veolia Environnement、明電舎、Inge GmbH、LG Chem などの多国籍企業と、専門分野を持つ地域企業との激しい競争によって形成されています。これらの企業は、膜モジュールの設計の改善、生産コストの削減、産業用途の拡大を目的とした合弁事業や研究提携に注力しています。

例えば、ヴェオリアとLG Chemは、産業廃水処理におけるゼロ液体排出(ZLD)システム用にカスタマイズされたセラミック膜を開発するため、韓国で共同パイロットプロジェクトを開始しました。ヨーロッパでは、セラミック膜メーカーが自動車および半導体業界と提携し、膜を閉ループ式水再利用システムに統合する取り組みが進んでいます。

研究開発は、耐ファウリング性、膜の寿命、および限外ろ過および精密ろ過ユニットとのモジュール互換性の向上にますます重点が置かれています。競争優位性は、長寿命、最小限のメンテナンス、統合サポートを備えた高性能の膜を提供できる企業の能力によって決まります。製品のカスタマイズや地域ごとの水規制への適合も、エンドユーザー業界全体の調達決定に影響を与えています。

- 2025年3月6日、Atech Innovations GmbH は、ビールろ過用の先進的なセラミックおよびステンレス鋼膜の開発を目的とした戦略的パートナーシップを Bucher Denwel と締結しました。この提携は、醸造業界の効率と持続可能性の新たな基準を打ち立てるとともに、化学処理、医薬品、水処理などの分野への用途拡大も目指しています。

- 2025年6月25日、Veolia は、対象とする PFAS を 99.9999% まで除去できる、特許取得済みの Drop® セラミック膜技術を発表し、大きな技術的ブレークスルーを達成しました。この革新的な技術は、高度な浄水および産業廃水処理向けに設計されており、Veolia の持続可能な膜ソリューションにおけるリーダーシップをさらに強化するものです。

主要企業

- TAMI Industries

- Atech Innovations GmbH

- KERAFOL Ceramic Films GmbH & Co. KG

- WZR ceramic solutions GmbH

- Fraunhofer IKTS

- Membracon

- Pall Corporation

- ALPMA

- RAI Amsterdam B.V.

- PHILOS Co., Ltd.

主なセグメント

材料の種類別

この業界は、アルミナ、酸化ジルコニウム、酸化チタン、シリカなどに分類されます。

用途別

水・廃水処理、食品・飲料、医薬品、バイオテクノロジー、その他に分類されます。

技術別

限外ろ過、精密ろ過、ナノろ過、その他に分類されます。

地域別

このセクターは、北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカで調査されています。

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 2020年から2024年の世界的な需要分析および2025年から2035年の予測

- 世界 – 価格分析

- 2020年から2024年の世界的な需要(金額または規模、10億米ドル)分析および2025年から2035年の予測

- 市場背景

- 2020年から2024年の世界分析および2025年から2035年の予測、材料タイプ別

- アルミナ

- 酸化ジルコニウム

- 酸化チタン

- シリカ

- その他

- 2020年から2024年の世界分析および2025年から2035年の予測、用途別

- 水および廃水処理

- 食品および飲料

- 医薬品

- バイオテクノロジー

- その他

- 2020年から2024年のグローバル分析および2025年から2035年の予測、技術別

- 限外ろ過

- 精密ろ過

- ナノろ過

- その他

- 2020年から2024年のグローバル分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米 2020年から2024年の分析および2025年から2035年の予測

- 中南米 2020年から2024年の分析および2025年から2035年の予測

- 西ヨーロッパ 2020年から2024年の分析および2025年から2035年の予測

- 東ヨーロッパの分析 2020年から2024年、および2025年から2035年の予測

- 中央アジアの分析 2020年から2024年、および2025年から2035年の予測

- ロシアおよびベラルーシの分析 2020年から2024年、および2025年から2035年の予測

- バルカン・バルト諸国分析 2020年から2024年および2025年から2035年の予測

- 南アジア・太平洋地域分析 2020年から2024年および2025年から2035年の予測

- 東アジア分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ分析 2020年から2024年、および2025年から2035年の予測

- 国別分析

- 市場構造分析

- 競争分析

-

- TAMI Industries

- Atech innovations Gmbh

- GEA Group Aktiengesellschaft

- Nanostone

- Mantec Filtration

- Qua Group LLC.

- TORAY INDUSTRIES

- INC., SIVA Unit.

- METAWATER. CO., LTD.

- KERAFOL Ceramic Films GmbH & Co. KG

- Aquatech International LLC.

- Paul Rauschert GmbH & Co. KG

- HYDRASYST

- Membratec SA

- LiqTech Holding A/S

-

- 使用した仮定および略語 研究方法

表

- 表 01:2020 年から 2035 年までの材料タイプ別世界市場規模(KT)および価値(10 億米ドル)の予測

- 表 02:2020 年から 2035 年までの用途別世界市場規模(KT)および価値(10 億米ドル)の予測

- 表 03:2020 年から 2035 年までの技術別世界市場規模(KT)予測

- 表 04:2020 年から 2035 年までの地域別世界市場規模(KT)および価値(10 億米ドル)予測

- 表 05:2020 年から 2035 年までの北米市場規模(KT)および価値(10 億米ドル)の予測(国別

- 表 06:2020 年から 2035 年までの北米市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別

- 表 07:2020 年から 2035 年までの用途別北米市場規模(KT)および価値(10 億米ドル)の予測

- 表 08:2020 年から 2035 年までの技術別北米市場規模(KT)の予測

- 表 09:中南米市場規模(KT)および価値(10 億米ドル)の予測(国別、2020 年から 2035 年

- 表 10:中南米市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別、2020 年から 2035 年

- 表 11:2020 年から 2035 年までのラテンアメリカ市場規模(KT)および用途別予測(価値、10 億米ドル

- 表 12:2020 年から 2035 年までのラテンアメリカ市場規模(KT)予測(技術別

- 表 13:2020 年から 2035 年までのヨーロッパ市場規模(KT)および価値(10 億米ドル)の予測(国別

- 表 14:2020 年から 2035 年までのヨーロッパ市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別

- 表 15:2020 年から 2035 年までの用途別ヨーロッパ市場規模(KT)および価値(10 億米ドル)の予測

- 表 16:2020 年から 2035 年までの技術別ヨーロッパ市場規模(KT)の予測

- 表 17:2020 年から 2035 年までの東アジア市場規模(KT)および価値(10 億米ドル)の予測(国別

- 表 18:2020 年から 2035 年までの東アジア市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別

- 表 19:2020 年から 2035 年までの東アジア市場規模(KT)および用途別予測(USD 億

- 表 20:2020 年から 2035 年までの東アジア市場規模(KT)予測(技術別

- 表 21:南アジア太平洋市場規模(KT)および価値(10 億米ドル)の予測(国別、2020 年から 2035 年

- 表 22:SAP 市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別、2020 年から 2035 年

- 表 23:2020 年から 2035 年までの用途別 SAP 市場規模(KT)および価値(10 億米ドル)の予測

- 表 24:2020 年から 2035 年までの技術別 SAP 市場規模(KT)の予測

- 表 25:2020 年から 2035 年までの中東・アフリカ市場規模(KT)および価値(10 億米ドル)の予測(国別

- 表 26:2020 年から 2035 年までの中東・アフリカ市場規模(KT)および価値(10 億米ドル)の予測(材料タイプ別

- 表 27: 2020年から2035年の中東・アフリカ市場規模(KT)および価値(10億米ドル)の用途別予測

- 表 28:2020年から2035年の中東・アフリカ市場規模(KT)の予測(技術別

図表一覧

- 図 01:2020年から2025年の世界市場の歴史的数量(KT

- 図 02:2025 年から 2035 年までの世界市場における現在の量および予測量(KT

- 図 03:2020 年から 2025 年までの世界市場における過去の価値(10 億米ドル

- 図 04:2025 年から 2035 年までの世界市場における現在の価値および予測価値(10 億米ドル

- 図 05:2025 年から 2035 年までの世界市場における増分機会(10 億米ドル

- 図 06:2025 年から 2035 年までの世界市場シェアおよび BPS 分析(材料タイプ別

- 図 07:2025 年から 2035 年までの世界市場における材料タイプ別前年比成長予測

- 図 08:用途別グローバル市場シェアおよび BPS 分析、2025 年から 2035 年

- 図 09:用途別グローバル市場の前年比成長予測、2025 年から 2035 年

- 図 10:用途別グローバル市場の魅力度分析、2025 年から 2035 年

- 図 11:2025 年から 2035 年までの技術別世界市場シェアおよび BPS 分析

- 図 12:2025 年から 2035 年までの技術別世界市場の前年比成長予測

- 図 13:2025 年から 2035 年までの技術別世界市場の魅力度分析

- 図 14:2025 年から 2035 年までの地域別世界市場シェアおよび BPS 分析

- 図 15:2025 年から 2035 年までの地域別世界市場の前年比成長予測

- 図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

- 図 17:2020 年から 2025 年までの北米セグメント別の世界市場における絶対的機会(ドル

- 図 18:2020 年から 2025 年までの中南米セグメント別の世界市場における絶対的機会(ドル

- 図 19:2020 年から 2025 年までのヨーロッパセグメント別の世界市場における絶対的機会(ドル

- 図 20:2020 年から 2025 年までの東アジアセグメント別の世界市場における絶対的な機会(ドル

- 図 21:2020 年から 2025 年までの南アジア太平洋セグメント別の世界市場における絶対的な機会(ドル

- 図 22:2020 年から 2025 年までのセグメント別の世界市場における絶対的な機会(ドル

- 図 23:2025 年から 2035 年までの北米市場シェアおよび BPS 分析(国別

- 図 24:2025 年から 2035 年までの北米市場の前年比成長予測(国別

- 図 25:2025 年から 2035 年までの北米市場の魅力度予測(国別

- 図 26:2025 年から 2035 年までの北米市場シェアおよび BPS 分析(材料タイプ別

- 図 27:2025 年から 2035 年までの北米市場の前年比成長予測(材料タイプ別

- 図 28:2025 年から 2035 年までの北米市場の魅力度分析(材料タイプ別

- 図 29:2025 年から 2035 年までの北米市場シェアおよび用途別 BPS 分析

- 図 30:2025 年から 2035 年までの北米市場用途別前年比成長予測

- 図 31:2025 年から 2035 年までの北米市場用途別魅力度分析

- 図 32:2025 年から 2035 年までの北米市場シェアおよび BPS 分析(技術別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長予測(技術別

- 図 34:2025 年から 2035 年までの北米市場の魅力度分析(技術別

- 図 35:2025 年から 2035 年までの中南米市場シェアおよび BPS 分析(国別

- 図 36:2025 年から 2035 年までの中南米市場の前年比成長予測(国別

- 図 37:2025 年から 2035 年までの中南米市場の魅力度予測(国別

- 図 38:2025 年から 2035 年までのラテンアメリカ市場シェアおよび BPS 分析(材料タイプ別

- 図 39:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(材料タイプ別

- 図 40:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 41:2025 年から 2035 年までのラテンアメリカ市場シェアおよび BPS 分析(用途別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

- 図 44:2025 年から 2035 年までのラテンアメリカ市場シェアおよび BPS 分析(技術別

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(技術別

- 図 46:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(技術別

- 図 47:2025 年から 2035 年までのヨーロッパの市場シェアおよび BPS 分析(国別

- 図 48:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(国別

- 図 49:2025 年から 2035 年までのヨーロッパの市場の魅力予測(国別

- 図 50:2025 年から 2035 年までのヨーロッパの市場シェアおよび BPS 分析(材料タイプ別

- 図 51:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(材料タイプ別

- 図 52:2025 年から 2035 年までのヨーロッパの市場魅力分析(材料タイプ別

- 図 53:2025 年から 2035 年までの用途別ヨーロッパ市場シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長予測

- 図 55:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力度分析

- 図 56:2025 年から 2035 年までのヨーロッパの市場シェアおよび BPS 分析(技術別

- 図 57:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(技術別

- 図 58:2025 年から 2035 年までのヨーロッパの市場魅力度分析(技術別

- 図 59:2025 年から 2035 年までの東アジアの市場シェアおよび BPS 分析(国別

- 図 60:2025 年から 2035 年までの東アジアの市場前年比成長予測(国別

- 図 61:2025 年から 2035 年までの東アジアの市場魅力予測(国別

- 図 62:2025 年から 2035 年までの東アジアの市場シェアおよび BPS 分析(材料タイプ別

- 図 63:2025 年から 2035 年までの東アジアの市場の前年比成長予測(材料タイプ別

- 図 64:2025 年から 2035 年までの東アジアの市場の魅力分析(材料タイプ別

- 図 65:2025 年から 2035 年までの東アジアの市場シェアおよび用途別 BPS 分析

- 図 66:2025 年から 2035 年までの東アジアの市場用途別前年比成長予測

- 図 67:2025 年から 2035 年までの東アジアの市場用途別魅力度分析

- 図 68:2025 年から 2035 年までの東アジアの市場シェアおよび BPS 分析(技術別

- 図 69:2025 年から 2035 年までの東アジアの市場の前年比成長予測(技術別

- 図 70:2025 年から 2035 年までの東アジアの市場の魅力度分析(技術別

- 図 71:2025 年から 2035 年までの南アジア太平洋市場シェアおよび BPS 分析(国別

- 図 72:2025 年から 2035 年までの南アジア太平洋市場の前年比成長予測(国別

- 図 73:2025 年から 2035 年までの南アジア太平洋市場の魅力度予測(国別

- 図 74:2025 年から 2035 年までの SAP 市場シェアおよび BPS 分析(材料タイプ別

- 図 75:2025 年から 2035 年までの SAP 市場の前年比成長予測(材料タイプ別

- 図 76:2025 年から 2035 年までの SAP 市場の魅力度分析(材料タイプ別

- 図 77:2025 年から 2035 年までの用途別 SAP 市場シェアおよび BPS 分析

- 図 78:2025 年から 2035 年までの用途別 SAP 市場の前年比成長予測

- 図 79:2025 年から 2035 年までの用途別 SAP 市場の魅力度分析

- 図 80:2025 年から 2035 年までの SAP 市場シェアおよび BPS 分析(技術別

- 図 81:2025 年から 2035 年までの SAP 市場の前年比成長予測(技術別

- 図 82:2025 年から 2035 年までの SAP 市場の魅力度分析(技術別

- 図 83:2025 年から 2035 年までの中東・アフリカ市場シェアおよび BPS 分析(国別

- 図 84:2025 年から 2035 年までの中東・アフリカ市場の前年比成長予測(国別

- 図 85:2025 年から 2035 年までの中東・アフリカ市場の魅力度予測(国別

- 図 86:2025 年から 2035 年の中東・アフリカ市場シェアおよび BPS 分析(材料タイプ別

- 図 87:2025 年から 2035 年の中東・アフリカ市場の前年比成長予測(材料タイプ別

- 図 88:2025 年から 2035 年の中東・アフリカ市場の魅力度分析(材料タイプ別

- 図 89:2025 年から 2035 年の中東・アフリカ市場シェアおよび BPS 分析(用途別

- 図 90:2025 年から 2035 年の中東・アフリカ市場の前年比成長予測(用途別

- 図 91:2025 年から 2035 年の中東・アフリカ市場の魅力度分析(用途別

- 図 92:2025 年から 2035 年までの中東・アフリカ市場シェアおよび BPS 分析(技術別

- 図 93:2025 年から 2035 年までの中東・アフリカ市場の前年比成長予測(技術別

- 図 94:2025 年から 2035 年までの中東・アフリカ市場の魅力度分析(技術別