❖本調査資料に関するお問い合わせはこちら❖

鉄粉市場の規模とシェアの予測見通し 2025年から2035年

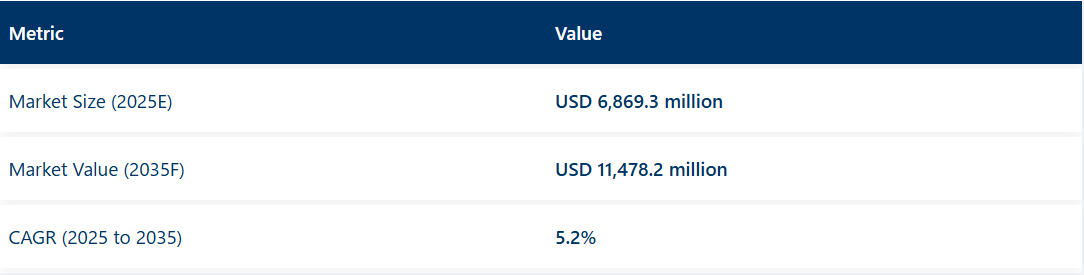

世界の鉄粉市場は、2025年の68億6,930万米ドルから2035年には114億7,820万米ドルへと成長し、予測期間中のCAGRは5.2%に達すると予想されています。需要は、自動車、エレクトロニクス、冶金などの産業分野における粉末冶金、軟磁性複合材料、溶接用途、金属積層造形への採用が継続していることで支えられています。

鉄粉は、高い圧縮性、寸法精度、機械的強度のため、焼結部品に広く使用されています。自動車システムでは、エンジン、トランスミッション、ブレーキシステム用の軽量かつ強靭な部品の製造に活用されています。焼結金属部品は、コスト効率、材料の有効利用、近ネットシェイプ生産の能力から好まれています。

e-モビリティの台頭により、電気モーターのコア、センサー、電磁システムに使用される鉄系軟磁性複合材料の需要が高まっています。鉄粉は、高速電気モーター用途において、透磁率、熱安定性、コア損失の低減を実現するように設計されています。これらの特性は、ハイブリッド車および電気自動車の両方の設計に組み込まれています。

エレクトロニクスおよび溶接分野では、鉄粉は、その高い導電性と強磁性により、電極コーティング剤や磁気シールド材に採用されています。さらに、金属射出成形(MIM)や 3D プリンティングプラットフォームでは、均一な粒子径と複雑な形状の処理が要求されるため、水噴霧粉砕および還元鉄粉の開発が進んでいます。

粉末冶金および微粉化技術の進歩により、密度、流動特性、純度をカスタマイズした鉄粉グレードの開発が可能になっています。これらの革新は、航空宇宙、医療機器、精密工具などの高性能アプリケーションを支えています。

また、産業オートメーション、再生可能エネルギーインフラ、スマート製造システムの拡大も市場を牽引しています。鉄粉は、これらの移行を支える磁気コア部品、アクチュエータシステム、電気機械装置などに採用されています。

材料科学が効率、リサイクル性、および用途の多様性を優先し続ける中、鉄粉は 2035 年まで、さまざまな業界における次世代部品の配合において中心的な役割を維持すると予想されます。

鉄粉市場を投資セグメント別に分析

精密部品製造を背景に、自動車セクターが鉄粉の消費を牽引

自動車業界は、2025 年にも世界需要の約 35% を占め、2035 年まで年平均成長率 6.6% で成長すると予測されており、鉄粉の主要消費分野であり続ける見通しです。鉄粉は、カムシャフトプーリー、ギアホイール、バルブガイドなどの焼結部品の製造に不可欠です。粉末冶金技術は、自動車メーカーが最小限の加工で軽量かつ高強度な部品を生産可能にし、燃料効率と性能最適化の目標と一致しています。

北米やドイツでは、電気自動車(EV)とハイブリッドプラットフォームへの移行が、軽量でコンパクトな駆動システムへの需要を後押ししており、鉄粉はインダクター、ギア、ソフト磁性複合材料(SMCs)などにおけるコスト効果の高いソリューションを提供しています。アジア太平洋地域では、中国やインドなどの国におけるOEMの拡大と国内消費の増加が、鉄粉ベースの焼結部品の需要を加速させています。

業界各社は、EV メーカーと協力して、軟磁気特性に最適化された鉄粉ブレンドを開発し、モーターの効率向上に取り組んでいます。特に Euro 7 および CAFE 基準による自動車軽量化の規制圧力が高まる中、次世代のモビリティエコシステムにおける鉄粉の重要性はますます高まっています。

プレスおよび焼結プロセスにおける汎用性により、非合金鉄粉が主流

非合金鉄粉は、2025 年にも世界鉄粉市場で48%の消費量を占め、2035 年まで5.9%の CAGR で成長し、引き続き主流となる見通しです。その普及は、主に、高い圧縮性、低不純物含有量、および自動車、機械、工業用工具分野における粉末冶金用途への適応性によるものです。

プレスおよび焼結用途では、非合金鉄粉は、歯車、ブッシュ、ベアリング、スプロケットなどの構造部品の基材として使用されています。その優れたグリーン強度と寸法安定性により、高密度で精密な部品を大量生産するのに最適です。さらに、潤滑剤、拡散合金、グラファイトと混合することで、部品特性をカスタマイズできる柔軟性も製造業者に提供しています。

低燃費・軽量自動車の需要の高まりと、新興国における粉末冶金の普及が、その成長過程を後押ししています。また、高性能部品におけるより厳しい公差に対応するため、メーカーは、超クリーンな非合金鉄粉の製造に注力しており、市場での優位性をさらに固めています。

課題と機会

課題:原材料の価格変動と加工の複雑さ

鉄粉市場は、鉄鉱石価格の変動や、還元や微粉化などのエネルギー集約的なプロセスに関連する課題にも直面しています。粒子径分布、流動特性、純度などのさまざまな性能特性は、MIM や 3D プリンティングなどの精密用途では、性能の結果に大きな影響を与えます。しかし、サプライチェーンが不安定な状況では、小規模な企業は、一貫した品質を維持し、世界的な需要に対応するための事業拡大が困難になる可能性があります。

機会:積層造形とエネルギー効率の高い材料

航空宇宙、防衛、医療業界における積層造形の普及は、高純度および合金化済み鉄粉の成長に大きな見通しをもたらしています。業界が、より軽量でカスタマイズ可能、かつ持続可能な部品を求める中、鉄系粉末は、より高価な金属の経済的な代替品として注目されています。

再生可能エネルギーシステムやスマートデバイスにおける高効率磁気コアの需要の高まりにより、鉄粉ベースの軟磁性複合材料への関心も高まっています。リサイクル技術と統合された閉ループ冶金システムのさらなる革新により、入手可能性が高まり、コストが削減されるでしょう。

国別見通し

米国

米国の鉄粉業界は、自動車および防衛分野からの需要により、着実な成長を続けています。積層造形、軽量自動車部品、磁性材料への投資の増加により、合金および非合金鉄粉の消費量が増加し、市場成長が引き続き推進されるでしょう。

米国は、造影剤や栄養補助食品に使用される医療用鉄粉の用途でも代表的な国です。巨大な粉末冶金エコシステムと、金属ベースの 3D プリンティングの研究開発に多額の予算が投じられていることが、国内生産に貢献しています。

英国

英国市場では、防衛機器および自動車部品製造の革新により、緩やかな成長が見られます。粉末冶金による鉄粉を使用した部品の需要は、特に電気自動車への移行に伴い、引き続き加速しています。

航空宇宙業界も、焼結部品や極限のストレスがかかる用途にこのクラスの高純度および合金化変種が使用されているため、安定したエンドユーザーであり続けています。

欧州連合

ドイツ、フランス、イタリアは、欧州連合(EU)の鉄粉市場をリードしており、その用途には、電気モーター、精密歯車、エネルギー効率の高いブレーキシステムなどがあります。自動車業界では、軽量化と低燃費化が進んでいるため、絶縁性および合金化された鉄粉の需要が高まっています。

この地域では、冶金におけるリサイクル性と持続可能性が重視されており、粉末冶金技術もこれにうまく適合しているため、この市場はさらに拡大しています。

日本

日本の鉄粉市場は、先端材料および自動車分野によって牽引されています。日本のオリジナル機器メーカー(OEM)は、純鉄および合金鉄粉末から製造された高性能焼結部品や磁気部品に大きく依存しています。

主要な用途には、精密電子機器、小型エンジン、金属射出成形が含まれます。同国は、小型化電気モーターや高周波装置に使用される絶縁粉末においてもリーダーシップを維持しています。

韓国

韓国の鉄粉市場は、EV、エレクトロニクス、防衛製造能力の増強により、急速に成長しています。中国がスマートマニュファクチャリングとデジタルツイン技術に重点を置き、その採用を継続しているため、高密度焼結部品や積層造形部品が同国で関心を集めています。

さらに、国内ベンダーは、エネルギーおよび熱用途向けの高純度コーティング鉄粉の生産に投資しています。

競争の見通し

鉄粉市場は、垂直統合、製品革新、地域拡大が融合した市場です。大手企業は、自動車、エレクトロニクス、産業分野における製品の差別化を図るため、粉末の形態の改良、噴霧化プロセスの改善、合金ブレンドの開発に多額の投資を行っています。

OEM や 3D 印刷技術プロバイダーとの戦略的提携は、新たな高成長のユースケースを開拓する鍵として浮上しています。持続可能性が競争を形作っており、企業は生産のエネルギー効率の最適化と再生原料の採用に注力しています。複数の企業が、グリーン認証の強化のために、微粉化プラントに再生可能エネルギー源を統合しています。また、特にアジア太平洋地域および中南米において、製品ポートフォリオと地理的範囲の拡大を目的とした合併や買収も進行中です。

最近の動向

- 2025年6月24日、リオ・ティントとピルバラ先住民健康同盟(PAHA)は、西オーストラリア州ピルバラ地域の先住民向けコミュニティ主導の医療サービスを強化するためのUSD 500万、5年間のパートナーシップを発表しました。最初の取り組みは、リオ・ティントとオーストラリア政府の支援を受けて2026年末に開設されるトム・プライスにある透析ユニットです。このパートナーシップでは、2 型糖尿病などの慢性疾患を対象とした、文化的に適切なプライマリケアおよび予防医療プログラムも拡大されます。プロジェクトは、伝統的所有者と PAHA のアボリジニ諮問委員会によって指導され、強力な文化的なガバナンスが確保されます。

- 2025年6月16日、Höganäs は、持続可能性に重点を置いた新しい re-ポートフォリオの最初の製品である re-Astaloy 85 Mo を発売しました。粉末冶金用途向けに設計されており、前製品と同じ高性能を発揮しながら、生産に天然ガスではなくバイオガスを使用することで、製品のカーボンフットプリントを 14% 削減しています。「re-」のラベルは、Höganäs の持続可能性の原則、すなわち「ネットゼロエミッション」、「循環性に適合」、「資源生産性」、「安全性と倫理」に準拠していることを意味し、それぞれ LCA などの検証済みの環境データによって裏付けられています。

主要企業

- BASF SE

- Sandvik AB

- Rio Tinto plc

- ATI Powder Metals

- CNPC Powder Metals

- Hoganas AB

- iPutec GmbH & Co. KG

- JFE Steel Corporation

- Kobelco (Kobe Steel, Ltd.)

- Laiwu Iron & Steel Group Powder Metallurgy Co., Ltd.

主要セグメンテーション

用途別:

- 航空宇宙・防衛

- 自動車

- 石油・ガス

- 医療

- その他

種類別:

- 非合金

- 合金

- 絶縁鉄粉

製造プロセス別:

- 物理

- 噴霧

- 電着

- 化学

- 還元

- 分解

- 機械

- 粉砕

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の市場分析および2025年から2035年の予測

- 最終用途

- 種類

- 製造プロセス

- 2020年から2024年の市場分析および2025年から2035年の予測、最終用途別

- 航空宇宙および防衛

- 自動車

- 石油およびガス

- 医療

- その他

- 2020年から2024年の市場分析および2025年から2035年の予測、種類別

- 非合金

- 合金

- 絶縁鉄粉

- 2020年から2024年の市場分析および2025年から2035年の予測、製造プロセス別

- 物理的

- 化学

- 機械

- 市場分析 2020年から2024年、および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 南アジア太平洋地域の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までの最終用途、種類、製造プロセス別売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- BASF SE

- Sandvik AB

- Rio Tinto plc

- ATI Powder Metals

- CNPC Powder Metals

- Hoganas AB

- CNPC POWDER GROUP CO., LTD

- JFE Steel Corporation

- Kobelco (Kobe Steel, Ltd.)

- Laiwu Iron & Steel Group Powder Metallurgy Co., Ltd.

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの最終用途別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの種類別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの製造プロセス別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの製造プロセス別世界市場規模(トン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途別

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の用途別予測

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の種類別予測

- 表 14:2020 年から 2035 年までの北米市場規模(トン)の用途別予測

- 表 15:2020 年から 2035 年までの製造プロセス別北米市場規模(百万米ドル)予測

- 表 16:2020 年から 2035 年までの製造プロセス別北米市場規模(トン)予測

- 表 17:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 19:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(最終用途別

- 表 20:2020 年から 2035 年までの中南米市場規模(トン)の予測(最終用途別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(種類別

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の予測(種類別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(製造工程別

- 表 24: ラテンアメリカ市場規模(トン)の予測(製造プロセス別、2020年から2035年

- 表 25:ヨーロッパ市場規模(百万米ドル)の予測(国別、2020年から2035年

- 表 26:ヨーロッパ市場規模(トン)の予測(国別、2020年から2035年

- 表 27:2020 年から 2035 年までの欧州市場規模(百万米ドル)の最終用途別予測

- 表 28:2020 年から 2035 年までの欧州市場規模(トン)の最終用途別予測

- 表 29:2020 年から 2035 年までの欧州市場規模(百万米ドル)のタイプ別予測

- 表 30:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(種類別

- 表 31:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(製造工程別

- 表 32:2020 年から 2035 年までの製造プロセス別ヨーロッパ市場規模(トン)予測

- 表 33:2020 年から 2035 年までの国別東アジア市場規模(百万米ドル)予測

- 表 34:2020 年から 2035 年までの国別東アジア市場規模(トン)予測

- 表 35:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途別予測

- 表 36:2020 年から 2035 年までの東アジア市場規模(トン)の最終用途別予測

- 表 37:2020 年から 2035 年までの東アジア市場規模(百万米ドル)のタイプ別予測

- 表 38:2020 年から 2035 年までの東アジア市場規模(トン)の予測(種類別

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(製造工程別

- 表 40:2020 年から 2035 年までの東アジア市場規模(トン)の予測(製造工程別

- 表 41:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(国別

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)予測(国別

- 表 43:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(最終用途別

- 表 44:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(最終用途別)

- 表 45:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(種類別)

- 表 46:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(種類別)

- 表 47:南アジアおよび太平洋地域の製造プロセス別市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 48:南アジアおよび太平洋地域の製造プロセス別市場規模(トン)予測、2020 年から 2035 年

- 表 49:中東・アフリカ地域の国別市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 50:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測

- 表 51:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 52:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(用途別

- 表 53:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(種類別

- 表 54:2020 年から 2035 年までの MEA 市場規模(トン)の予測(種類別

- 表 55:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(製造工程別

- 表 56:2020 年から 2035 年までの製造プロセス別 MEA 市場規模(トン)予測

図表一覧

- 図 1:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの種類別世界市場規模(百万米ドル

- 図 3:製造プロセス別世界市場規模(2025 年から 2035 年

- 図 4:地域別世界市場規模(2025 年から 2035 年

- 図 5:地域別世界市場規模(2020 年から 2035 年

- 図 6:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの世界市場規模(百万米ドル)の用途別分析

- 図 10:2020 年から 2035 年までの世界市場規模(トン)の用途別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 用途別分析

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの世界市場規模(百万米ドル)の種類別分析

- 図 14:2020 年から 2035 年までの世界市場規模(トン)の種類別分析

- 図 15:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(種類別

- 図 16:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(種類別

- 図 17:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析(製造工程別

- 図 18:製造プロセス別世界市場規模(トン)分析、2020 年から 2035 年

- 図 19:製造プロセス別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 20:製造プロセス別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 21:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 22:2025 年から 2035 年までの種類別世界市場の魅力

- 図 23:2025 年から 2035 年までの製造プロセス別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 26:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 27:2025 年から 2035 年までの製造プロセス別北米市場規模(百万米ドル

- 図 28:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 29:2020 年から 2035 年までの国別北米市場規模(百万米ドル)分析

- 図 30:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:北米市場の成長過程 (%) 2025年から2035年までの国別予測

- 図33:北米市場規模(百万米ドル) 2020年から2035年までの用途別分析

- 図34:北米市場規模(トン) 2020年から2035年までの用途別分析

- 図 35:2025 年から 2035 年までの北米市場における用途別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場における種類別市場価値(百万米ドル)分析

- 図 38:2020 年から 2035 年までの北米市場規模(トン)の種類別分析

- 図 39:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(種類別

- 図 40:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(種類別

- 図 41:2020 年から 2035 年までの北米市場規模(百万米ドル)の製造プロセス別分析

- 図 42:2020 年から 2035 年までの北米市場規模(トン)の製造プロセス別分析

- 図 43:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製造プロセス別)

- 図 44:2025 年から 2035 年までの製造プロセス別北米市場の前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの最終用途別北米市場の魅力

- 図 46:2025 年から 2035 年までの種類別北米市場の魅力

- 図 47:2025 年から 2035 年までの製造プロセス別北米市場の魅力

- 図 48:2025 年から 2035 年までの国別北米市場の魅力

- 図 49:2025 年から 2035 年までの最終用途別中南米市場規模(百万米ドル

- 図 50:2025 年から 2035 年までの製造プロセス別中南米市場規模 (百万米ドル) 種類別、2025 年から 2035 年

- 図 51:中南米市場規模(百万米ドル) 製造プロセス別、2025 年から 2035 年

- 図 52:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 53:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 54:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 55:2025 年から 2035 年までの中南米市場価値シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(国別

- 図 57:2020 年から 2035 年までの中南米市場価値(百万米ドル)分析(最終用途別

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の用途別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(用途別)

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測、用途別

- 図 61:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の種類別分析

- 図 62:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の種類別分析

- 図 63:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(種類別

- 図 64:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(種類別

- 図 65:2020 年から 2035 年までの製造プロセス別ラテンアメリカ市場規模(百万米ドル)の分析

- 図 66:2020 年から 2035 年までの製造プロセス別ラテンアメリカ市場規模(トン)の分析

- 図 67:2025 年から 2035 年までの中南米市場における製造プロセス別市場価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までの中南米市場における製造プロセス別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までの中南米市場における最終用途別市場魅力度

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(製造プロセス別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)(用途別

- 図 74:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の種類別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の製造プロセス別

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の国別

- 図 77:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 78:2020 年から 2035 年までのヨーロッパの市場規模(トン)の分析(国別

- 図 79:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の分析(最終用途別

- 図 82:2020 年から 2035 年までのヨーロッパ市場量(トン)の分析(最終用途別

- 図 83:2025 年から 2035 年までのヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 84:2025 年から 2035 年までのヨーロッパ市場における用途別前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパ市場における種類別市場価値(百万米ドル)分析

- 図 86:2020 年から 2035 年までのヨーロッパ市場規模(トン)の種類別分析

- 図 87:2025 年から 2035 年までのヨーロッパ市場における種類別市場価値シェア(%)および BPS 分析

- 図 88:2025 年から 2035 年までのヨーロッパ市場における種類別前年比成長率(%)予測

- 図 89:2020 年から 2035 年までのヨーロッパ市場における製造プロセス別市場価値(百万米ドル)分析

- 図 90:2020 年から 2035 年までの製造プロセス別ヨーロッパ市場規模(トン)分析

- 図 91:2025 年から 2035 年までの製造プロセス別ヨーロッパ市場シェア(%)および BPS 分析

- 図 92:2025 年から 2035 年までの製造プロセス別ヨーロッパ市場の前年比成長率(%)予測

- 図 93:2025 年から 2035 年までの欧州市場の魅力(最終用途別

- 図 94:2025 年から 2035 年までの欧州市場の魅力(種類別

- 図 95:2025 年から 2035 年までの欧州市場の魅力(製造プロセス別

- 図 96:2025 年から 2035 年までのヨーロッパ市場の魅力(国別

- 図 97:2025 年から 2035 年までの東アジア市場規模(百万米ドル)(用途別

- 図 98:2025 年から 2035 年までの東アジア市場規模(百万米ドル)(種類別

- 図 99:2025 年から 2035 年までの製造プロセス別東アジア市場規模(百万米ドル

- 図 100:2025 年から 2035 年までの国別東アジア市場規模(百万米ドル

- 図 101:2020 年から 2035 年までの国別東アジア市場規模(百万米ドル)分析

- 図 102:2020 年から 2035 年までの東アジア市場規模(トン)の分析(国別

- 図 103:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 106:2020 年から 2035 年までの東アジア市場規模(トン)の用途別分析

- 図 107:2025 年から 2035 年までの東アジア市場規模(%)および BPS 分析(用途別)

- 図 108:東アジア市場、2025 年から 2035 年までの用途別前年比成長率(%)予測

- 図 109:東アジア市場、2020 年から 2035 年までの種類別市場規模(百万米ドル)分析

- 図 110:東アジア市場、2020 年から 2035 年までの種類別市場規模(トン)分析

- 図 111:2025 年から 2035 年までの東アジア市場における種類別市場価値シェア(%)および BPS 分析

- 図 112:2025 年から 2035 年までの東アジア市場における種類別前年比成長率(%)予測

- 図 113:2020 年から 2035 年までの東アジア市場における製造プロセス別市場価値(百万米ドル)分析

- 図 114:2020 年から 2035 年までの東アジア市場における製造プロセス別市場規模(トン)の分析

- 図 115:2025 年から 2035 年までの東アジア市場における製造プロセス別市場シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までの東アジア市場における製造プロセス別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの東アジア市場における最終用途別魅力度

- 図 118:2025 年から 2035 年までの東アジア市場の魅力(種類別

- 図 119:2025 年から 2035 年までの東アジア市場の魅力(製造プロセス別

- 図 120:2025 年から 2035 年までの東アジアの市場魅力(国別

- 図 121:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(用途別

- 図 122:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(種類別

- 図 123:2025 年から 2035 年までの製造プロセス別南アジアおよび太平洋地域の市場価値(百万米ドル

- 図 124:2025 年から 2035 年までの国別南アジアおよび太平洋地域の市場価値(百万米ドル

- 図 125:2020 年から 2035 年までの国別南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 126:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(国別

- 図 127:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 128:南アジアおよび太平洋市場における 2025 年から 2035 年までの前年比成長率(%)予測(国別

- 図 129:南アジアおよび太平洋市場における 2020 年から 2035 年までの市場規模(百万米ドル)の用途別分析

- 図 130:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の用途別分析

- 図 131:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別)

- 図 132:南アジアおよび太平洋市場における用途別年間成長率(%)予測、2025 年から 2035 年

- 図 133:南アジアおよび太平洋市場の種類別市場価値(百万米ドル)分析、2020 年から 2035 年

- 図 134:南アジアおよび太平洋市場の種類別市場規模(トン)分析、2020 年から 2035 年

- 図 135:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(種類別

- 図 136:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(種類別

- 図 137:南アジアおよび太平洋地域の市場価値 (百万米ドル) 製造プロセス別分析、2020年から2035年

- 図 138:南アジアおよび太平洋市場 製造プロセス別市場規模(トン)、2020年から2035年

- 図 139:南アジアおよび太平洋市場 製造プロセス別市場シェア(%)および BPS 分析、2025年から2035年

- 図 140:南アジアおよび太平洋地域の市場、製造プロセス別前年比成長率(2025 年から 2035 年)の予測

- 図 141:南アジアおよび太平洋地域の市場、最終用途別魅力度(2025 年から 2035 年)

- 図 142:南アジアおよび太平洋地域の市場、種類別魅力度(2025 年から 2035 年)

- 図 143:2025 年から 2035 年までの南アジアおよび太平洋地域の製造プロセス別市場魅力

- 図 144:2025 年から 2035 年までの南アジアおよび太平洋地域の国別市場魅力

- 図 145:2025 年から 2035 年までの中東・アフリカ市場規模(最終用途別、百万米ドル

- 図 146:2025 年から 2035 年までの中東・アフリカ市場規模(種類別、百万米ドル

- 図 147:2025 年から 2035 年までの中東・アフリカ市場規模(製造工程別、百万米ドル

- 図 148:2025 年から 2035 年までの MEA 市場価値(百万米ドル)

- 図 149:MEA 市場価値 (百万米ドル) 2020 年から 2035 年までの国別分析

- 図 150:MEA 市場規模(トン) 2020 年から 2035 年までの国別分析

- 図 151:MEA 市場価値シェア(%)および BPS 2025 年から 2035 年までの国別分析

- 図 152:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 153:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 154:2020 年から 2035 年までの MEA 市場規模(トン)の用途別分析

- 図 155:2025 年から 2035 年までの MEA 市場規模シェア(%)および BPS 分析(用途別

- 図 156:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 157:2020 年から 2035 年までの MEA 市場規模(百万米ドル)分析(種類別

- 図 158:2020 年から 2035 年までの MEA 市場規模(トン)の種類別分析

- 図 159:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析

- 図 160:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 161:2020 年から 2035 年までの製造プロセス別 MEA 市場価値(百万米ドル)分析

- 図 162:2020 年から 2035 年までの製造プロセス別 MEA 市場量(トン)分析

- 図 163:2025 年から 2035 年までの製造プロセス別 MEA 市場価値シェア(%)および BPS 分析

- 図 164:2025 年から 2035 年までの製造プロセス別 MEA 市場の前年比成長率(%)予測

- 図 165:2025 年から 2035 年までの最終用途別 MEA 市場の魅力

- 図 166:2025 年から 2035 年までの種類別 MEA 市場の魅力

- 図 167:2025 年から 2035 年までの製造プロセス別中東・アフリカ市場の魅力

- 図 168:2025 年から 2035 年までの国別中東・アフリカ市場の魅力