❖本調査資料に関するお問い合わせはこちら❖

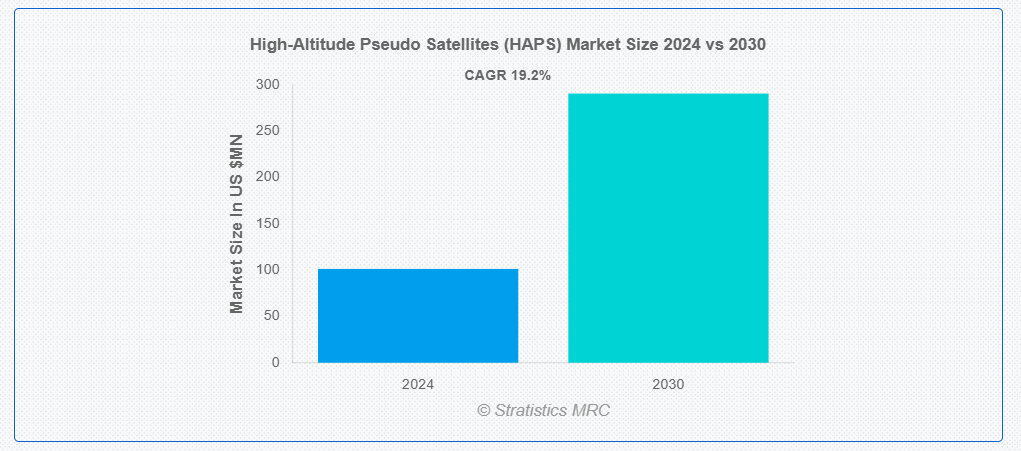

ストラテジスティクスMRCの報告によると、2024年のグローバル・ハイアット・プセウド・サテライト(HAPS)市場は$101.3百万ドルと推計され、2030年までに$290.6百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)19.2%で成長すると見込まれています。高高度擬似衛星(HAPS)は、成層圏の高高度で運用される無人航空機(UAV)で、通常は従来の航空機や気象パターンを上回る高度で飛行します。これらのプラットフォームは、通信、監視、環境モニタリング、災害対応など、多様な用途に利用されています。HAPSは、従来の衛星に比べて展開コストが低く、展開時間が短く、運用における柔軟性が高いなどの利点があります。HAPSは、特定の飛行経路に沿って長時間滞空したり、特定の地理的領域に対して継続的な監視を提供したりすることができ、衛星を軌道に打ち上げる必要なく、特定の地域を継続的に監視することが可能です。

市場動向:

要因:

グローバルな接続需要の増加

世界中の多くの地域では、光ファイバーケーブルや携帯電話基地局などの伝統的なインターネット接続インフラが不足しています。HAPSは、これらのサービスが不足している地域を接続するためのコスト効率が高く柔軟なソリューションを提供できます。単一のプラットフォームで広範なエリアをカバーできるため、遠隔地への接続に最適です。従来のインフラを構築するのと比べ、HAPSははるかに迅速に展開可能です。これは、自然災害後など即時接続が求められる状況において特に有益であり、市場の成長を後押ししています。

制約要因:

耐久性の課題

成層圏の過酷な環境は、HAPSの部品を急速に劣化させます。これにより、地上ベースのシステムに比べてメンテナンスの頻度が増加し、寿命が短くなる可能性があります。これらの修理や交換は高額になるため、HAPSの総運営コスト上昇につながります。さらに、耐久性の制限はHAPS市場の成長を鈍化させる可能性があります。潜在的なユーザーはメンテナンスや寿命に関する懸念から、HAPS技術の導入を保留する「様子見」姿勢を取る可能性があります。

機会:

持続的監視の需要増加

持続的監視の需要増加は、HAPS製造業者とサービスプロバイダーにとって新たな収益源となります。政府、セキュリティ機関、民間企業は、衛星や有人航空機などの伝統的な方法に比べてコスト効果の高い持続的監視ソリューションを increasingly 探求しており、HAPSは魅力的な選択肢です。HAPSの長時間滞空と広範囲カバー能力は、持続的監視アプリケーションに最適です。

脅威:

エネルギー貯蔵の制限

高高度擬似衛星は主に太陽光に依存していますが、夜間や日照量が少ない時期は課題となります。十分なエネルギー貯蔵がない場合、HAPSの機能はこれらの期間に制限されます。これにより、運用効率が大幅に低下し、継続的なサービス提供が妨げられる可能性があります。さらに、エネルギー貯蔵容量の制限は、HAPSが効果的にカバーできる領域を制限します。 広範なエリアでの継続的な運用には、HAPSのネットワークが必要となる可能性があり、展開と維持管理コストの増加が市場成長を妨げる要因となります。

COVID-19の影響

COVID-19パンデミックは、企業がいわゆる「ロックダウン」や労働力不足の中での生産性維持を模索する中で、工場自動化と産業制御システムの採用を加速させました。オペレーションの継続性を確保し、人間接触を最小限に抑え、効率を向上させるための自動化システムへの需要が増加しました。しかし、グローバルサプライチェーンの初期混乱とプロジェクトの遅延が市場成長に影響を与えました。産業が新たな規範に適応する中で、将来の混乱に対する回復力と柔軟性を向上させる自動化技術への注目が高まり、市場におけるイノベーションと投資を促進しています。

成層圏気球セグメントは、予測期間中に最大の市場規模を占めると予想されています

成層圏気球セグメントは、予測期間中に最大の市場規模を占めると予想されます。これは、通信機器を搭載した成層圏気球が、遠隔地や災害地域で一時的または緊急の通信ネットワークを提供できるためです。これにより、産業部門はオペレーションの調整や管理のための継続的な通信チャネルを確保でき、間接的な利益をもたらす可能性があります。さらに、これらの気球は空気質、気象パターン、自然災害に関するデータを収集でき、環境監視やリスク評価を必要とする産業にとって貴重な情報源となる可能性があります。

ペイロード統合セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ペイロード統合セグメントは、センサー、カメラ、通信機器、科学機器など、多様なペイロードの統合ニーズが産業用制御システムにおけるイノベーションを促進するため、予測期間中に最も高いCAGRを記録すると予想されています。産業自動化セクターのメーカーは、多様なペイロードの運用を管理・最適化する専門的な制御ソリューションを開発し、その性能と信頼性を向上させる可能性があります。

最大のシェアを占める地域:

北米は、予測期間において最大の市場シェアを占める見通しです。この地域は、航空宇宙および防衛分野が盛んであり、広範な研究開発能力と支援的な規制環境を有しています。特に米国の企業は、航空宇宙工学、材料科学、および先進型エレクトロニクスの専門知識を活用し、HAPS 技術の開発の最前線に立っています。さらに、政府機関、防衛関連企業、およびテクノロジー系スタートアップ企業間の連携により、北米における HAPS の開発と導入が加速しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、急速な経済成長、航空宇宙技術への投資増加、高帯域幅通信ソリューションの需要拡大を背景に、予測期間中に最も高いCAGRを記録すると予測されています。日本、中国、韓国などの国々は、通信と監視能力の向上を目的として、HAPS技術の開発と試験を積極的に進めています。さらに、軽量素材、太陽光発電、推進システムの進歩が HAPS プラットフォームの革新を後押しし、その効率と持続可能性を高めています。

市場の主要企業

高高度偽衛星 (HAPS) 市場の主要企業には、AeroVironment, Inc.、Airbus SE、 Alphabet Inc.、Ball Corporation、Boeing Company、Eclipse UAV、Hawkeye Systems, Inc.、Lindstrand Technologies、Lockheed Martin Corporation、Northrop Grumman Corporation、Parrot Drone SAS、Prismatic (BAE Systems plc)、Raven Industries、RosAeroSystems、SoftBank Group Corp、Stratodynamics Aviation Inc.、THALES等があげられます。

主な動向:

2024年6月、エアバス・ヘリコプターズは、NH90 Standard 2 のプロトタイプの飛行試験キャンペーンを開始しました。この規格は、NH90 の最新仕様の一つであり、特殊部隊の作戦を支援するために、フランス陸軍航空隊のために特別に開発されています。

2024年6月、Hインダストリーズ(NHI)とNATOヘリコプター管理機関(NAHEMA)は、NH90ブロック1アップグレード(ソフトウェアリリース3としても知られる)の開発と認証を開始する契約を締結しました。NAHEMAはベルギー、ドイツ、オランダ、イタリアを代表して行動しました。

2024年4月、AVは無人システム向けの新たなAI機能と自律制御キットを発表しました。ARKは、グループ1+無人航空システム(UAS)向けに新たなインテリジェントミッション機能スイートを導入するクイックコネクトペイロードです。

対象機種:

• 成層圏気球

• 飛行船

対象コンポーネント:

• 推進システム

• ペイロード統合

• 自律制御システム

• その他のコンポーネント

対象技術:

• 太陽電池式HAPS

• バッテリー式HAPS

• ハイブリッドシステム

• 通信技術

• その他の技術

対象アプリケーション:

• 通信

• 情報収集・監視・偵察(ISR)

• ナビゲーション・位置特定

• 環境監視・科学研究

• 災害管理・緊急対応

• 人道支援

• 精密農業

• 放送・メディア

• その他の応用分野

対象エンドユーザー:

• 通信・インターネットサービスプロバイダー

• 商業企業

• 政府・防衛

• 研究開発機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル高高度擬似衛星(HAPS)市場、タイプ別

5.1 概要

5.2 ストラトスフィア気球

5.3 エアシップ

6 グローバル高高度擬似衛星(HAPS)市場、コンポーネント別

6.1 概要

6.2 推進システム

6.2.1 電気推進

6.2.2 太陽熱推進システム

6.2.3 ハイブリッド推進システム

6.3 ペイロード統合

6.3.1 監視ペイロード

6.3.2 通信ペイロード

6.3.3 科学ペイロード

6.4 自動化・制御システム

6.4.1 自動航法システム

6.4.2 衝突回避システム

6.4.3 ミッション管理システム

6.5 その他のコンポーネント

7 グローバル高高度擬似衛星(HAPS)市場、技術別

7.1 概要

7.2 太陽電池式HAPS

7.3 バッテリー式HAPS

7.4 ハイブリッドシステム

7.5 通信技術

7.5.1 無線周波数(RF)通信

7.5.2 光通信

7.5.3 衛星通信リレー

7.6 その他の技術

8 グローバル高高度擬似衛星(HAPS)市場、用途別

8.1 概要

8.2 通信

8.3 情報収集、監視、偵察(ISR)

8.3.1 国境監視

8.3.2 不法活動追跡

8.3.3 災害時の状況認識

8.4 ナビゲーションと位置特定

8.5 環境監視と科学研究

8.6 災害管理と緊急対応

8.7 人道支援

8.8 精密農業

8.9 放送とメディア

8.10 その他の応用分野

9 グローバル高高度擬似衛星(HAPS)市場、エンドユーザー別

9.1 概要

9.2 通信・インターネットサービスプロバイダー

9.3 商業企業

9.4 政府・防衛

9.5 研究開発機関

9.6 その他のエンドユーザー

10 グローバル高高度擬似衛星(HAPS)市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 AeroVironment, Inc.

12.2 Airbus SE

12.3 Alphabet Inc.

12.4 Ball Corporation

12.5 Boeing Company

12.6 Eclipse UAV

12.7 Hawkeye Systems, Inc.

12.8 Lindstrand Technologies

12.9 Lockheed Martin Corporation

12.10 Northrop Grumman Corporation

12.11 Parrot Drone SAS

12.12 Prismatic (BAE Systems plc)

12.13 Raven Industries

12.14 RosAeroSystems

12.15 SoftBank Group Corp

12.16 Stratodynamics Aviation Inc.

12.17 THALES

表一覧

1 グローバル高高度擬似衛星(HAPS)市場の見通し、地域別(2022年~2030年)(百万ドル

2 グローバル高高度擬似衛星(HAPS)市場動向、タイプ別(2022-2030年)($MN)

3 グローバル高高度擬似衛星(HAPS)市場動向、成層圏気球別(2022-2030年)($MN)

4 グローバル高高度擬似衛星(HAPS)市場動向:気球別(2022-2030年)($MN)

5 グローバル高高度擬似衛星(HAPS)市場動向:コンポーネント別(2022-2030年)($MN)

6 グローバル高高度擬似衛星(HAPS)市場動向:推進システム別(2022-2030年)($MN)

7 グローバル高高度擬似衛星(HAPS)市場動向:電気推進別(2022-2030年)($MN)

8 グローバル高高度擬似衛星(HAPS)市場動向:太陽熱推進システム別(2022-2030年)($MN)

9 グローバル高高度擬似衛星(HAPS)市場動向:ハイブリッド推進システム別(2022-2030年)($MN)

10 グローバル高高度擬似衛星(HAPS)市場動向:ペイロード統合別(2022-2030年)($MN)

11 グローバル高高度擬似衛星(HAPS)市場動向:監視ペイロード別(2022-2030年)($MN)

12 グローバル高高度擬似衛星(HAPS)市場動向:通信ペイロード別(2022-2030年)($MN)

13 グローバル高高度擬似衛星(HAPS)市場動向:科学ペイロード別(2022-2030年)($MN)

14 グローバル高高度擬似衛星(HAPS)市場動向:自律性・制御システム別(2022-2030年)($MN)

15 グローバル高高度擬似衛星(HAPS)市場動向:自律航法別(2022-2030年)($MN)

16 グローバル高高度擬似衛星(HAPS)市場動向:衝突回避システム別(2022-2030年)($MN)

17 グローバル高高度擬似衛星(HAPS)市場動向:ミッション管理システム別(2022-2030年)($MN)

18 グローバル高高度擬似衛星(HAPS)市場動向:その他のコンポーネント別(2022-2030年)($MN)

19 グローバル高高度擬似衛星(HAPS)市場動向、技術別(2022-2030年)($MN)

20 グローバル高高度擬似衛星(HAPS)市場動向、太陽電池式HAPS別(2022-2030年)($MN)

21 グローバル高高度擬似衛星(HAPS)市場動向、バッテリー駆動型HAPS別(2022-2030年)($MN)

22 グローバル高高度擬似衛星(HAPS)市場動向、ハイブリッドシステム別(2022-2030年)($MN)

23 グローバル高高度擬似衛星(HAPS)市場動向:通信技術別(2022-2030年)($MN)

24 グローバル高高度擬似衛星(HAPS)市場動向:無線周波数(RF)通信別(2022-2030年)($MN)

25 グローバル高高度擬似衛星(HAPS)市場動向:光通信別(2022-2030年)($MN)

26 グローバル高高度擬似衛星(HAPS)市場動向:衛星通信リレー別(2022-2030年)($MN)

27 グローバル高高度擬似衛星(HAPS)市場動向、その他の技術別(2022-2030年)($MN)

28 グローバル高高度擬似衛星(HAPS)市場動向、用途別(2022-2030年)($MN)

29 グローバル高高度擬似衛星(HAPS)市場動向、通信別(2022-2030年)($MN)

30 グローバル高高度擬似衛星(HAPS)市場動向:インテリジェンス、監視、偵察(ISR)別(2022-2030年)($MN)

31 グローバル高高度擬似衛星(HAPS)市場動向:国境監視別(2022-2030年)($MN)

32 グローバル高高度擬似衛星(HAPS)市場動向:違法活動追跡別(2022-2030年)($MN)

33 グローバル高高度擬似衛星(HAPS)市場動向:災害時の状況認識別(2022-2030年) ($MN)

34 グローバル高高度擬似衛星(HAPS)市場動向:ナビゲーション・位置測位分野別(2022-2030年) ($MN)

35 グローバル高高度擬似衛星(HAPS)市場動向:環境監視・科学研究分野別(2022-2030年) ($MN)

36 グローバル高高度擬似衛星(HAPS)市場動向:災害管理・緊急対応分野(2022-2030年) ($MN)

37 グローバル高高度擬似衛星(HAPS)市場動向:人道支援分野別(2022-2030年) ($MN)

38 グローバル高高度擬似衛星(HAPS)市場動向:精密農業分野別(2022-2030年) ($MN)

39 グローバル高高度擬似衛星(HAPS)市場動向:放送・メディア分野別(2022-2030年)($MN)

40 グローバル高高度擬似衛星(HAPS)市場動向:その他の用途別(2022-2030年)($MN)

41 グローバル高高度擬似衛星(HAPS)市場動向:エンドユーザー別(2022-2030年)($MN)

42 グローバル高高度擬似衛星(HAPS)市場動向:通信・インターネットサービスプロバイダー別(2022-2030年) ($MN)

43 グローバル高高度擬似衛星(HAPS)市場動向:商業企業別(2022-2030年)($MN)

44 グローバル高高度擬似衛星(HAPS)市場動向:政府・防衛部門別(2022-2030年)($MN)

45 グローバル高高度擬似衛星(HAPS)市場動向:研究開発機関別(2022-2030年) ($MN)

46 グローバル高高度擬似衛星(HAPS)市場動向:その他の最終ユーザー別(2022-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖