❖本調査資料に関するお問い合わせはこちら❖

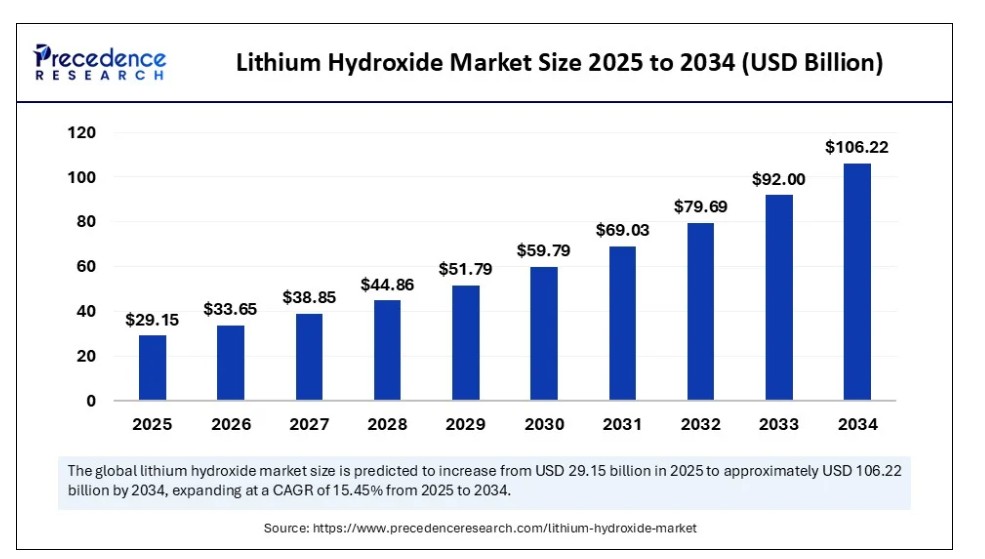

2024年の世界のリチウム水酸化物市場規模はUSD 252億5,000万ドルと推計され、2025年のUSD 291億5,000万ドルから2034年までに約USD 1,062億2,200万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は15.45%で拡大すると見込まれています。市場の成長は、電気自動車の生産増加、再生可能エネルギーの採用拡大、およびバッテリー技術の発展に牽引されています。

リチウム水酸化物市場 主要ポイント

- 売上高ベースで、2024年のグローバルリチウム水酸化物市場はUSD 252億5,000万ドルと評価されました。

- 2034年までにUSD 1062億2,200万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)15.45%で成長すると見込まれています。

- アジア太平洋地域は2024年に62%の最大の市場シェアを占め、世界のリチウム水酸化物市場を支配しています。

- 北米は予測期間中に最も急速な成長を遂げると予想されています。

- 原料別では、鉱物由来(スポデューメン)セグメントが2024年に58%の最大の市場シェアを占めました。

- 原料別では、塩水由来セグメントが予測期間中に著しい成長を示すと予想されています。

- グレード別では、バッテリーグレードセグメントが2024年に72%の最大の市場シェアを占めました。

- グレード別では、テクニカルグレードセグメントが予測期間中に著しい成長を示すと予想されています。

- 用途別では、バッテリーセグメントが市場をリードし、そのうちEVバッテリーサブセグメントが2024年に65%のシェアを占めました。

- 用途別では、エネルギー貯蔵システムサブセグメントが予測期間中に著しい成長を示すと予想されています。

- 最終用途産業別では、自動車セグメントが2024年に64%の最大の市場シェアを占めました。

- 最終用途産業別では、エネルギー・ユーティリティセグメントが予測期間中に著しい成長を示すと予想されています。

- 販売チャネル別では、直接販売セグメントが2024年に78%の主要な市場シェアを占めました。

- 販売チャネル別では、ディストリビューター/トレーダーセグメントが予測期間中に著しい成長を示すと予想されています。

AIの統合はリチウム水酸化物市場をどのように変革しているか?

人工知能は、サプライチェーンプロセスの最適化を通じてリチウム水酸化物市場を革命的に変革しています。AIは資源抽出、需要予測、およびバッテリー製造を支援します。鉱山業では、AIシステムは地質データをマッピングして高価値のリチウム鉱床を特定し、時間とコストを削減します。製造段階では、AIはバッテリー設計と効率モデルを向上させ、正極材料の組成を最適化してリチウム水酸化物のエネルギー密度を向上させます。

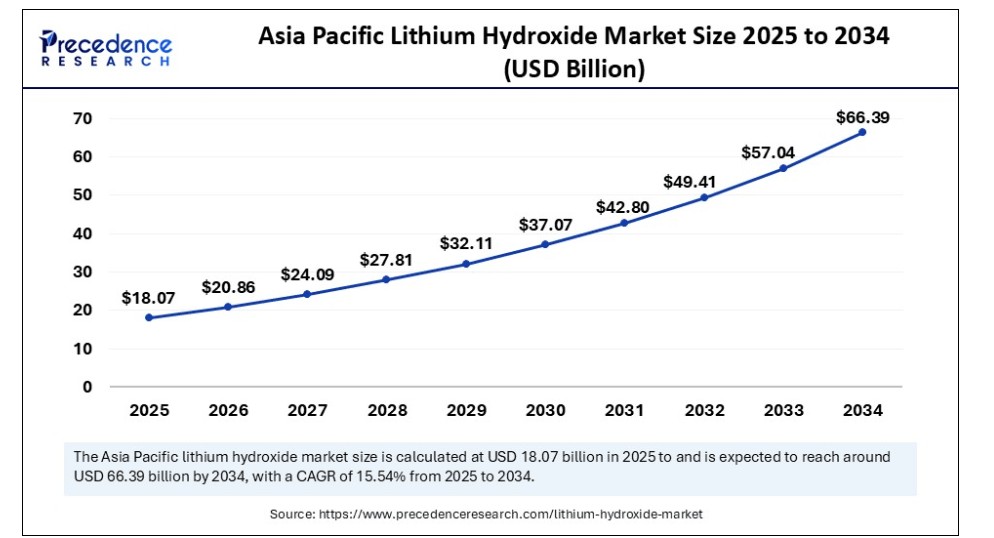

アジア太平洋地域リチウム水酸化物市場規模と成長(2025年~2034年)

アジア太平洋地域のリチウム水酸化物市場規模は2025年にUSD 18.07億ドルと評価され、2034年までに約USD 66.39億ドルに達すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は15.54%と推計されています。

2024年にアジア太平洋地域がリチウム水酸化物市場で支配的な地域となった要因は?

アジア太平洋地域は2024年に62%の最高市場シェアでグローバル市場を支配しました。この地域の優位性は、急速な工業化、電気自動車の販売急増、および再生可能エネルギーインフラへの大規模な投資による高性能バッテリーへの高い需要に起因しています。アジア太平洋地域の高度に発達したサプライチェーンと技術革新は、リチウム水酸化物の効率的な調達、加工、流通を可能にし、その市場リーダー地位を強化しています。日本と韓国は、材料科学における長年の専門知識を活かし、バッテリー組成の革新を促進する競争優位性を有しています。

中国はアジア太平洋地域における市場の大規模な貢献者であり、主要な生産国兼消費国です。ガンフェン・リチウムやティアンチ・リチウムなどの中国企業は、世界の精製能力の相当な部分を支配しており、多くの企業が垂直統合型事業を展開しています。さらに、中国は世界最大の電気自動車生産国であり、バッテリー需要を後押ししています。これにより、高純度リチウム水酸化物の需要が大幅に増加しています。

北米がリチウム水酸化物市場で最も急速に成長する市場となる理由は?

北米は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、電気自動車の開発と再生可能エネルギー源の拡大に牽引されています。自動車産業の電気化は、有利な政策、政府の補助金、排出量削減目標により加速しています。これらの動向は、EVなどに使用される高度なリチウムイオン電池に不可欠な高純度リチウム水酸化物の需要を後押ししています。さらに、バッテリー設計、材料科学の進歩、政府と企業の連携が地域の競争力を高めるでしょう。

北米のリチウム水酸化物市場で主要なプレイヤーは米国です。インフレーション削減法(IRA)や両党合意のインフラ法などの国家プログラムは、国内のリチウム採掘、精製、バッテリー製造へのインセンティブを提供し、輸入依存度を低減しています。米国ではEVやエネルギー貯蔵システムへの下流需要が拡大し、消費者層が拡大しています。同国のクリーンエネルギーと電気化への重点は、リチウム水酸化物市場を大幅に拡大すると予想されています。

欧州のリチウム水酸化物市場成長に影響を与える要因は何か?

欧州市場は、地域全体の環境持続可能性へのコミットメントとクリーンエネルギー転換を背景に、今後数年間で著しい成長率を示すと予想されています。欧州連合(EU)のグリーン・ディールやその他の気候変動対策は、二酸化炭素排出量の削減と電気移動の加速を目的とし、リチウムイオン電池生産やEVインフラへの投資を促進しています。さらに、欧州には自動車メーカーやバッテリーメーカーの大手企業が存在し、バッテリー材料サプライヤーへの依存度を低減するため、現地サプライチェーンの確立に注力しており、これが市場成長を支えています。

イギリスは、クリーンエネルギー目標とEVおよびバッテリー技術革新におけるリーダーシップを目指すことから、欧州のリチウム水酸化物市場で主要なプレイヤーです。イギリスのEVと固定式貯蔵への重点は、地域のリチウム水酸化物供給と開発を支援する上で不可欠です。地域内の精製・生産能力の拡大は、EUのバッテリー同盟内の合弁事業、官民パートナーシップ、特定資金支援によって後押しされています。

市場概要

リチウム水酸化物市場は、主に電気自動車(EV)やエネルギー貯蔵システム(ESS)用のリチウムイオン電池の正極材料として使用される無機化合物であるリチウム水酸化物(LiOH)の生産、流通、利用に焦点を当てたグローバル産業を指します。リチウム水酸化物は、リチウム炭酸塩よりも高いエネルギー密度と熱安定性を有するため、高ニッケルNMC(ニッケル・マンガン・コバルト)およびNCA(ニッケル・コバルト・アルミニウム)電池化学に最適な材料として採用されています。市場は、上流の採掘(スポデューメンや塩水から)、化学変換、自動車、電子機器、産業分野における下流の応用までをカバーしています。

市場は急速な成長を遂げており、主に電気自動車の生産増加と再生可能エネルギーシステムの開発が要因となっています。リチウム水酸化物は、高ニッケルリチウムイオン電池の重要な成分であり、標準的なリチウム炭酸塩に比べてエネルギー密度が高く、寿命が長いという特徴を有しています。グローバルな脱炭素化努力、環境政策、クリーンエネルギーへの投資拡大が、市場成長をさらに後押ししています。

リチウム水酸化物市場の成長を後押しする要因は何か?

- 電気自動車の生産増加: 高品質で耐久性のある電気自動車用バッテリーに不可欠な高ニッケルリチウムイオン電池は、リチウム水酸化物に依存しています。電気自動車の需要増加と自動車メーカーの持続可能性目標が、世界的なリチウム水酸化物の消費量を押し上げています。

- 政府の政策と投資:政府の補助金、規制、インフラ整備は、クリーンエネルギーと電気自動車の普及を促進しています。特にリチウムイオン電池の生産に関連する政策は、間接的にリチウム水酸化物の需要を後押ししています。

- 再生可能エネルギー貯蔵の成長:太陽光や風力などの再生可能エネルギー源への依存度が高まるグローバルなトレンドは、効率的なエネルギー貯蔵ソリューションの需要を大幅に増加させています。リチウム水酸化物を含むリチウムイオン電池は、大容量のエネルギー貯蔵を可能にし、電力網の安定化に貢献しています。

市場動向

成長要因

電動工具の需要増加

建設業と製造業におけるコードレス電動工具の需要増加が、リチウム水酸化物市場の成長を後押しすると予想されます。これらの工具は、リチウムイオン電池の利点である高いエネルギー密度と移動性を活用しています。北米と欧州がこのトレンドをリードしており、熟練労働力の不足と生産目標が、請負業者に高効率のコードレスツールの採用を促しています。コードレスプラットフォームは、モバイル技術統合を含むBuilding Information Modeling(BIM)やスマート建設プロセスでも好まれています。

制約

高い製造コスト

リチウム水酸化物の製造コスト、特にバッテリーグレードのものは、リチウム水酸化物市場の成長を制約する主要因です。自動車産業とエネルギー貯蔵産業の厳しい仕様は、厳格な不純物管理と高コストな結晶化を必要とし、リチウム水酸化物の製造を複雑で高コストなものとしています。これらの資本集約的なプロセスに伴うコスト増加は、新規参入の初期投資と継続的な運営の両方に大きな負担となっています。この投資の複雑さと高コストは、新規参入の障壁となり、新規施設の稼働遅延を引き起こしています。

機会

リチウム採掘・精製への投資拡大

リチウム採掘・精製への投資拡大は、リチウム水酸化物市場に巨大な機会をもたらしています。電気自動車とクリーンエネルギー技術の急速な普及は、リチウム水酸化物に対する新たな需要の急増を引き起こし、政府、機関投資家、大手鉱山企業が、素材の採掘・加工能力の強化に多額の投資を行うよう促しています。北米と欧州も、中国製の精製工場への依存を減らし、エネルギー安全保障を強化するため、国内のリチウム供給網の確立に向けた投資を拡大しています。このような取り組みには、政府の補助金、サプライチェーン同盟、国内生産を支援する政府政策が含まれます。

Source Insights

なぜ鉱物由来(スポデューメン)セグメントがリチウム水酸化物市場をリードしたのか?

鉱物由来(スポデューメン)セグメントは2024年に58%のシェアを占め、市場をリードしました。スポデューメンはリチウムアルミニウム珪酸塩鉱物で、リチウム濃度と安定したサプライチェーンのため、リチウム水酸化物生産で最も人気があります。抽出プロセスは、スポデューメンを反応性の高い形態に変換するための高温焼成に始まり、その後酸浸出や他の化学処理でリチウム化合物を抽出します。スポデューメンベースの生産の利点は、プロセスが短く、時間がかからず、純度が高い点です。さらに、オーストラリアのようなリチウム生産国は、豊富なスポデューメン埋蔵量と確立されたサプライチェーンインフラを保有しており、セグメントの成長を支えています。

塩水ベースのセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。塩水抽出は、チリ、アルゼンチン、ボリビアの「リチウム・トライアングル」など、地下貯水層や塩湖からポンプで抽出されたリチウム含有塩水を、太陽熱蒸発池で濃縮するプロセスです。濃縮されたリチウムは通常、リチウム炭酸塩として回収され、その後化学的にリチウム水酸化物に転換されます。塩水ベースの方法は、エネルギー消費量が少なく、運営コストが競争力があるため、長期的な持続可能性と収益性において魅力的です。リチウム水酸化物の世界的な需要が、特にEVやグリッド貯蔵向けに増加する中、供給源の多様化はリチウムバリューチェーンにおける価格安定化に不可欠です。

グレードインサイト

2024年に最も多くの収益を貢献するのはどのバッテリーグレードセグメントですか?

2024年に市場シェアの72%を占めたバッテリーグレードセグメントは、電気自動車用バッテリーとエネルギー貯蔵システムへの需要増加に牽引されました。これらのアプリケーションでは、高度なリチウムイオン電池化学を支持するため、高純度リチウム水酸化物が必要です。主要メーカーは、バッテリーの厳しい品質要件を認識し、これらの技術に多額の投資を行っています。バッテリーグレードのリチウム水酸化物の高価格は、その高い価値と、そのような純度レベルを達成する複雑さを反映しています。電気自動車の採用拡大に伴い、バッテリーグレードのリチウム水酸化物の市場シェアは、エネルギー集約型で高出力のバッテリー技術を提供する重要な役割から、維持されると予想されています。

テクニカルグレードセグメントは、工業用途での広範な利用と新興経済国での消費拡大を背景に、今後の期間で最も高い年平均成長率(CAGR)で成長すると予想されています。潤滑グリース、セラミックス、ガラス、化学合成品の製造に不可欠です。技術グレードのリチウム水酸化物は、高純度よりもコスト効率を重視する産業において適しており、コスト敏感な市場で魅力的です。工業用途の拡大と下流応用分野の普及に伴い、技術グレードセグメントは拡大すると予想されます。

アプリケーションインサイト

2024年にリチウム水酸化物市場でバッテリーセグメントが支配的となった要因は?

バッテリーセグメントが市場を支配し、そのうちEVバッテリーセグメントが2024年に65%の最大のシェアを占めました。これは、脱炭素化ニーズ、政府の補助金、環境配慮型モビリティへの消費者傾向により、グローバルなEV製造の急増が主な要因です。EVの正極材料として使用される高性能リチウムイオン電池、特に高ニッケル系(NCA:ニッケル・コバルト・アルミニウムやNCM:ニッケル・コバルト・マンガン)は、リチウム水酸化物に依存しています。これらの電池化学は、エネルギー密度性能、熱安定性、電池寿命といったEVメーカーにとって重要な性能要因を満たすため、リチウム水酸化物が不可欠です。また、車両の航続距離と安全性の向上にも寄与し、EVの普及に影響を与える重要な要素です。

エネルギー貯蔵システムサブセグメントは、メガ再生可能エネルギー計画と分散型電力システムの導入拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。各国が太陽光や風力発電容量を拡大する中、グリッドバランス技術が需要を集めています。長時間貯蔵アプリケーションでは、高エネルギー密度と長寿命サイクルを特徴とするニッケル含有量の高い正極材を採用したリチウムイオン電池が increasingly 指定されています。これらのアプリケーションはエネルギー耐性と負荷シフト能力を提供し、リチウム水酸化物の用途を電気移動手段を超えて拡大しています。ユーティリティ、企業、自治体におけるエネルギー貯蔵システムの採用拡大により、リチウム水酸化物を利用する電池化学は、より高い需要と急速な成長を遂げると予想されています。

最終用途産業の洞察

2024年に自動車セグメントが最も大きな売上高を占めた理由は?

2024年に自動車セグメントは市場シェアの64%を占めました。これは主に、厳格な排出ガス規制と環境に優しい輸送手段への消費者需要の増加により、電気自動車(EV)の生産が急増したためです。EVの販売台数の急増とバッテリー容量の向上に伴い、自動車メーカーは長期的な電動化戦略にリチウム水酸化物を increasingly 組み込んでいます。バッテリーグレードのリチウム水酸化物は、高ニッケルリチウムイオン電池の正極性能を向上させるために不可欠です。これらの電池は高いエネルギー密度と長距離走行性能を特徴とします。EVブームが加速する中、自動車産業は現在、リチウム水酸化物の最大の消費産業となっています。

エネルギー・ユーティリティセグメントは、大規模なエネルギー貯蔵ソリューションの需要増加と再生可能エネルギーの統合により、予測期間中に最も高い成長率を示す見込みです。リチウム水酸化物は、正極と電解液の両方に使用される高性能リチウムイオン電池の製造において不可欠な成分です。これらの電池は、電力網の安定化、再生可能エネルギー源の断続性対応、ピークカットと負荷調整の取り組みを支援するため、グリッドスケールのエネルギー貯蔵にも活用されています。世界がエネルギーとユーティリティの脱炭素化、継続的な電気化、グリッドの近代化に焦点を当てている中、エネルギー&ユーティリティセグメントはリチウム水酸化物市場の主要な成長ドライバーとなる見込みです。

販売チャネルの洞察

なぜ直接販売セグメントがリチウム水酸化物市場をリードしているのか?

2024年に78%のシェアを占め、市場をリードしています。直接販売により、水酸化リチウムメーカーは、自動車 OEM やバッテリーメーカーなどのエンドユーザーと長期的な戦略的パートナーシップを構築することができます。こうした直接的な関係により、サプライチェーンの安定、品質要求の調整の改善、価格交渉力の強化が実現します。このモデルは、アルベマール、SQM、リベントなどの大手メーカーに広く採用されており、製品のカスタマイズ、納品、研究協力において顧客と緊密な連携を図ることができます。流通業者/トレーダーセグメントは、いくつかの重要な利点により、予測期間にわたって大幅な CAGR で成長すると予想されます。物流の柔軟性を提供し、さまざまな地域への効率的な配送を可能にします。このセグメントは、メーカーが直接アクセスすることが困難な地域市場へのアクセスを提供します。また、流通業者は、多様な顧客のニーズに応える小容量のパッケージングも専門としています。サプライチェーンのグローバル化と多様化が進む中、その重要性はさらに高まっています。最終的には、販売代理店およびトレーダーは、地域ベースの拡張可能なソリューションを提供し、市場の拡大を推進するでしょう。

流通業者/トレーダーセグメントは、いくつかの重要な利点により、予測期間にわたって大幅な CAGR で成長すると予想されます。物流の柔軟性を提供し、さまざまな地域への効率的な配送を可能にします。このセグメントは、メーカーが直接アクセスすることが困難な地域市場へのアクセスを提供します。また、流通業者は、多様な顧客のニーズに応える小容量の包装も専門としています。サプライチェーンのグローバル化と多様化の進展により、その重要性はさらに高まっています。最終的には、販売業者および貿易業者は、地域ベースの拡張可能なソリューションを提供し、市場の拡大を推進するでしょう。

水酸化リチウム市場企業

- Albemarle Corporation

- Ganfeng Lithium Co., Ltd

- Tianqi Lithium Corporation

- SQM (Sociedad Química y Minera de Chile)

- Livent Corporation

- Mineral Resources Limited

- Pilbara Minerals Limited

- Yahua Group

- Sichuan Energy Investment Development Co., Ltd.

- Allkem Limited (formerly Orocobre)

- Chengxin Lithium Group

- AMG Lithium

- Nemaska Lithium

- IGO Limited

- Piedmont Lithium

- European Lithium Ltd.

- Lithium Americas Corp.

- Bacanora Lithium

- Xinjiang TBEA Group

- CNGR Advanced Material Co., Ltd.

最近の動向

- 2024年1月、現代自動車グループはガンフェン・リチウム・グループと4年間の契約を締結し、アルゼンチンで生産されるバッテリー用リチウム水酸化物を電気自動車に供給する合意に達しました。この提携は、需要の拡大とサプライチェーンの安定化を促進することで、リチウム水酸化物の市場を強化する可能性があります。

- 2024年1月、リベントとオールケムの合併により、多様な地域でより多くのリチウム水酸化物を生産する技術を有するグローバルなリチウム化学品製造リーダーであるアークディアム・リチウムが設立されました。この動きはサプライチェーンを強化し、リチウム水酸化物市場を拡大する可能性があります。

- 2023年5月、ネマスカー・リチウムはフォードと合意し、同社のベカンクール製造施設で生産されるリチウム水酸化物を供給する契約を締結しました。この提携により、ネマスカー・リチウムはフォードに電気自動車用バッテリー製造用のリチウム水酸化物13,000トンを供給可能となります。

レポートでカバーされるセグメント

原料別

- 鉱物由来(スポデューメン)

- 塩水ベース

グレード別

- バッテリーグレード

- 技術グレード

- 工業用グレード

用途別

- バッテリー

- EVバッテリー

- 消費者電子機器用バッテリー

- エネルギー貯蔵システム(ESS)

- 潤滑グリース

- ガラスとセラミックス

- 空気処理(CO₂スクラバー)

- その他(金属、ポリマー)

最終用途産業別

- 自動車

- 消費者電子機器

- 産業

- 航空宇宙・防衛

- エネルギー・ユーティリティ

販売チャネル別

- 直接販売

- 卸売業者/貿易業者

地域別

- アジア太平洋(APAC)

- 北米

- 欧州

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19がリチウム水酸化物市場に与える影響

5.1. COVID-19の現状:リチウム水酸化物業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章. 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバルリチウム水酸化物市場(原料別)

8.1. リチウム水酸化物市場売上高と出荷量(原料別)

8.1.1. 鉱物由来(スポデューメン)

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 塩水由来

8.1.2.1. 市場売上高と出荷量予測

第9章. グローバルリチウム水酸化物市場(グレード別)

9.1. リチウム水酸化物市場売上高と販売量(グレード別)

9.1.1. バッテリーグレード

9.1.1.1. 市場売上高と販売量予測

9.1.2. テクニカルグレード

9.1.2.1. 市場売上高と販売量予測

9.1.3. 工業用グレード

9.1.3.1. 市場売上高と販売量予測

第10章. グローバルリチウム水酸化物市場、用途別

10.1. リチウム水酸化物市場売上高と販売量、用途別

10.1.1. バッテリー

10.1.1.1. 市場売上高と販売量予測

10.1.2. EVバッテリー

10.1.2.1. 市場売上高と販売量予測

10.1.3. 消費者向け電子機器用バッテリー

10.1.3.1. 市場売上高と販売量予測

10.1.4. エネルギー貯蔵システム(ESS)

10.1.4.1. 市場売上高と販売量予測

10.1.5. 潤滑グリース

10.1.5.1. 市場売上高と販売量予測

10.1.5. ガラスとセラミックス

10.1.5.1. 市場売上高と出荷量予測

10.1.5. 空気処理(CO₂ スクラバー)

10.1.5.1. 市場売上高と出荷量予測

10.1.5. その他(金属、ポリマー)

10.1.5.1. 市場売上高と出荷量予測

第11章. グローバルリチウム水酸化物市場、用途別産業別

11.1. リチウム水酸化物市場売上高と販売量、用途別産業別

11.1.1. 自動車

11.1.1.1. 市場売上高と販売量予測

11.1.2. 消費者電子機器

11.1.2.1. 市場売上高と販売量予測

11.1.3. 産業用

11.1.3.1. 市場売上高と販売量予測

11.1.4. 航空宇宙・防衛

11.1.4.1. 市場売上高と販売量予測

11.1.5. エネルギー・ユーティリティ

11.1.5.1. 市場売上高と販売量予測

第12章. グローバルリチウム水酸化物市場、流通チャネル別

12.1. リチウム水酸化物市場売上高と販売量、流通チャネル別

12.1.1. 直接販売

12.1.1.1. 市場売上高と販売量予測

12.1.2. 卸売業者/貿易業者

12.1.2.1. 市場売上高と販売量予測

第13章. グローバルリチウム水酸化物市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 市場売上高と販売量予測、原料別

13.1.2. 市場売上高と販売量予測、グレード別

13.1.3. 市場売上高と販売量予測、用途別

13.1.4. 市場売上高と販売量予測、最終用途産業別

13.1.5. 市場売上高と販売量予測、販売チャネル別

13.1.6. 米国

13.1.6.1. 市場売上高と出荷量予測(原料別)

13.1.6.2. 市場売上高と出荷量予測(グレード別)

13.1.6.3. 市場売上高と出荷量予測(用途別)

13.1.6.4. 市場売上高と出荷量予測(最終用途産業別)

13.1.6.5. 市場売上高と販売量予測、流通チャネル別

13.1.7. 北米その他

13.1.7.1. 市場売上高と販売量予測、原料別

13.1.7.2. 市場売上高と販売量予測、グレード別

13.1.7.3. 市場売上高と販売量予測、用途別

13.1.7.4. 市場売上高と販売量予測、最終用途産業別

13.1.7.5. 市場売上高と販売量予測、流通チャネル別

13.2. ヨーロッパ

13.2.1. 市場売上高と販売量予測、原料別

13.2.2. 市場売上高と販売量予測、グレード別

13.2.3. 市場売上高と販売量予測、用途別

13.2.4. 市場売上高と販売量予測、最終用途産業別

13.2.5. 市場売上高と販売量予測、流通チャネル別

13.2.6. イギリス

13.2.6.1. 市場売上高と販売量予測、原料別

13.2.6.2. 市場売上高と販売量予測、グレード別

13.2.6.3. 市場売上高と販売量予測、用途別

13.2.7. 市場売上高と販売量予測、最終用途産業別

13.2.8. 市場売上高と販売量予測、流通チャネル別

13.2.9. ドイツ

13.2.9.1. 市場売上高と販売量予測、原料別

13.2.9.2. 市場売上高と販売量予測(グレード別)

13.2.9.3. 市場売上高と販売量予測(用途別)

13.2.10. 市場売上高と販売量予測(最終用途産業別)

13.2.11. 市場売上高と販売量予測(流通チャネル別)

13.2.12. フランス

13.2.12.1. 市場売上高と販売量予測(原料別)

13.2.12.2. 市場売上高と販売量予測(グレード別)

13.2.12.3. 市場売上高と販売量予測(用途別)

13.2.12.4. 市場売上高と販売量予測(最終用途産業別)

13.2.13. 市場売上高と販売量予測(販売チャネル別)

13.2.14. その他のヨーロッパ

13.2.14.1. 市場売上高と販売量予測(原料別)

13.2.14.2. 市場売上高と販売量予測(グレード別)

13.2.14.3. 市場売上高と販売量予測(用途別)

13.2.14.4. 市場売上高と販売量予測(最終用途産業別)

13.2.15. 市場売上高と出荷量予測、流通チャネル別

13.3. アジア太平洋地域

13.3.1. 市場売上高と出荷量予測、原料別

13.3.2. 市場売上高と出荷量予測、グレード別

13.3.3. 市場売上高と出荷量予測、用途別

13.3.4. 市場売上高と出荷量予測、最終用途産業別

13.3.5. 市場売上高と出荷量予測(流通チャネル別)

13.3.6. インド

13.3.6.1. 市場売上高と出荷量予測(原料別)

13.3.6.2. 市場売上高と出荷量予測(グレード別)

13.3.6.3. 市場売上高と出荷量予測(用途別)

13.3.6.4. 市場売上高と出荷量予測、最終用途産業別

13.3.7. 市場売上高と出荷量予測、流通チャネル別

13.3.8. 中国

13.3.8.1. 市場売上高と出荷量予測、原料別

13.3.8.2. 市場売上高と出荷量予測、グレード別

13.3.8.3. 市場売上高と出荷量予測、用途別

13.3.8.4. 市場売上高と出荷量予測(最終用途産業別)

13.3.9. 市場売上高と出荷量予測(流通チャネル別)

13.3.10. 日本

13.3.10.1. 市場売上高と出荷量予測(原料別)

13.3.10.2. 市場売上高と出荷量予測(グレード別)

13.3.10.3. 市場売上高と販売量予測(用途別)

13.3.10.4. 市場売上高と販売量予測(最終用途産業別)

13.3.10.5. 市場売上高と販売量予測(流通チャネル別)

13.3.11. アジア太平洋地域(その他)

13.3.11.1. 市場売上高と販売量予測(原料別)

13.3.11.2. 市場売上高と出荷量予測(グレード別)

13.3.11.3. 市場売上高と出荷量予測(用途別)

13.3.11.4. 市場売上高と出荷量予測(最終用途産業別)

13.3.11.5. 市場売上高と出荷量予測(流通チャネル別)

13.4. MEA

13.4.1. 市場売上高と販売量予測(原料別)

13.4.2. 市場売上高と販売量予測(グレード別)

13.4.3. 市場売上高と販売量予測(用途別)

13.4.4. 市場売上高と販売量予測(最終用途産業別)

13.4.5. 市場売上高と販売量予測(流通チャネル別)

13.4.6. GCC

13.4.6.1. 市場売上高と販売量予測(原料別)

13.4.6.2. 市場売上高と販売量予測(グレード別)

13.4.6.3. 市場売上高と販売量予測(用途別)

13.4.6.4. 市場売上高と販売量予測(最終用途産業別)

13.4.7. 市場売上高と販売量予測(販売チャネル別)

13.4.8. 北アフリカ

13.4.8.1. 市場売上高と販売量予測(原料別)

13.4.8.2. 市場売上高と販売量予測(グレード別)

13.4.8.3. 市場売上高と販売量予測(用途別)

13.4.8.4. 市場売上高と販売量予測(最終用途産業別)

13.4.9. 市場売上高と販売量予測(流通チャネル別)

13.4.10. 南アフリカ

13.4.10.1. 市場売上高と販売量予測(原料別)

13.4.10.2. 市場売上高と販売量予測(グレード別)

13.4.10.3. 市場売上高と販売量予測(用途別)

13.4.10.4. 市場売上高と販売量予測(最終用途産業別)

13.4.10.5. 市場売上高と販売量予測(流通チャネル別)

13.4.11. その他のMEA地域

13.4.11.1. 市場売上高と販売量予測(原料別)

13.4.11.2. 市場売上高と販売量予測(グレード別)

13.4.11.3. 市場規模(売上高と出荷量)予測、用途別

13.4.11.4. 市場規模(売上高と出荷量)予測、最終用途産業別

13.4.11.5. 市場規模(売上高と出荷量)予測、流通チャネル別

13.5. ラテンアメリカ

13.5.1. 市場規模(売上高と出荷量)予測、原料別

13.5.2. 市場売上高と販売量予測(グレード別)

13.5.3. 市場売上高と販売量予測(用途別)

13.5.4. 市場売上高と販売量予測(最終用途産業別)

13.5.5. 市場売上高と販売量予測(流通チャネル別)

13.5.6. ブラジル

13.5.6.1. 市場売上高と販売量予測(原料別)

13.5.6.2. 市場売上高と販売量予測(グレード別)

13.5.6.3. 市場売上高と販売量予測(用途別)

13.5.6.4. 市場売上高と販売量予測(最終用途産業別)

13.5.7. 市場売上高と販売量予測(流通チャネル別)

13.5.8. ラテンアメリカ(その他)

13.5.8.1. 市場売上高と販売量予測(原料別)

13.5.8.2. 市場売上高と販売量予測(グレード別)

13.5.8.3. 市場売上高と販売量予測(用途別)

13.5.8.4. 市場売上高と販売量予測(最終用途産業別)

13.5.8.5. 市場売上高と販売量予測、流通チャネル別

第14章 企業プロファイル

14.1. アルベマール・コーポレーション

14.1.1. 会社概要

14.1.2. 製品ラインナップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. ガンフェン・リチウム株式会社

14.2.1. 会社概要

14.2.2. 製品ラインナップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. ティアンチ・リチウム・コーポレーション

14.3.1. 会社概要

14.3.2. 製品ラインナップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. SQM (チリ化学鉱業会社)

14.4.1. 会社概要

14.4.2. 製品ラインナップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. リベント・コーポレーション

14.5.1. 会社概要

14.5.2. 製品ラインナップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. ミネラル・リソース・リミテッド

14.6.1. 会社概要

14.6.2. 製品ラインナップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ピルバラ・ミネラルズ・リミテッド

14.7.1. 会社概要

14.7.2. 製品ラインナップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. ヤウア・グループ

14.8.1. 会社概要

14.8.2. 製品ラインナップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. 四川エネルギー投資開発株式会社

14.9.1. 会社概要

14.9.2. 製品ラインナップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. アールケム・リミテッド(旧オロコブレ)

14.10.1. 会社概要

14.10.2. 製品ラインナップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 仮定

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖