❖本調査資料に関するお問い合わせはこちら❖

偽造防止医薬品包装の市場規模・シェア予測 2025年から2035年

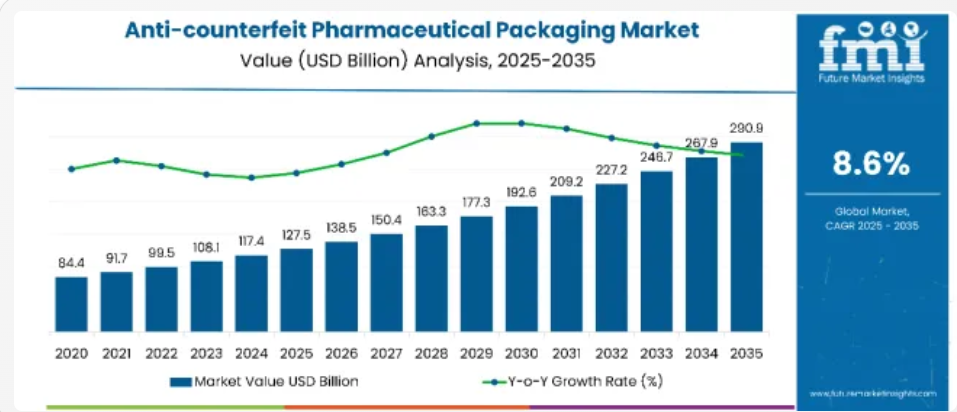

世界の偽造防止医薬品包装市場は、2025年の1,275億米ドルから2035年には2,909億米ドルへと成長し、予測期間中のCAGRは8.6%になると予測されています。

市場拡大の要因としては、規制当局による監視の強化、医薬品の偽造事件の増加、および医薬品業界におけるシリアル化、改ざん防止、追跡可能性ソリューションへの移行が挙げられます。認証技術は、一次包装および二次包装の両方にますます統合され、サプライチェーン全体でのリアルタイムの検証を可能にし、各国および各地域の規制へのコンプライアンスを向上させています。

医薬品包装の偽造防止需要の急増は、グローバル化したサプライチェーン、オンライン医薬品販売、並行輸入に伴うリスクの高まりを反映しています。米国、EU、中国などの主要市場の規制当局は、シリアル化、トレーサビリティ、および改ざん防止に関する規制を強化しており、ジェネリック医薬品やブランド医薬品への採用が加速しています。

WHO のデータによると、低・中所得国における医療製品の 10.5% は規格外または偽造品であり、包装に認証機能を統合するための官民の投資が促進されています。同時に、製薬ブランドは訴訟リスクの高まりや評判の低下に直面しており、包装は品質保証の最前線の防衛線となっています。

主な投資セグメント別の偽造防止医薬品包装市場

偽造防止医薬品包装市場は、採用を推進する多様な技術や使用例を把握するために、複数の分析層に分かれています。包装形態別では、ボトルおよびジャー、バイアルおよびアンプル、ブリスター、トレイ、ポーチおよび小袋などが市場に含まれます。印刷技術に関しては、RFID、セキュリティインクおよびコーティング剤、セキュリティシール、ホログラム、大量暗号化、バーコード、大量シリアル化などが含まれます。接着タイプ別では、永久、剥離可能、再配置可能のフォーマットに分類されます。

最終用途カテゴリーには、医薬品および生物製剤、医療用品、手袋、はさみ、注射器および針、外科用テープ、医療機器、外科用、治療用、診断用などが含まれます。地域分析は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカを対象としています。

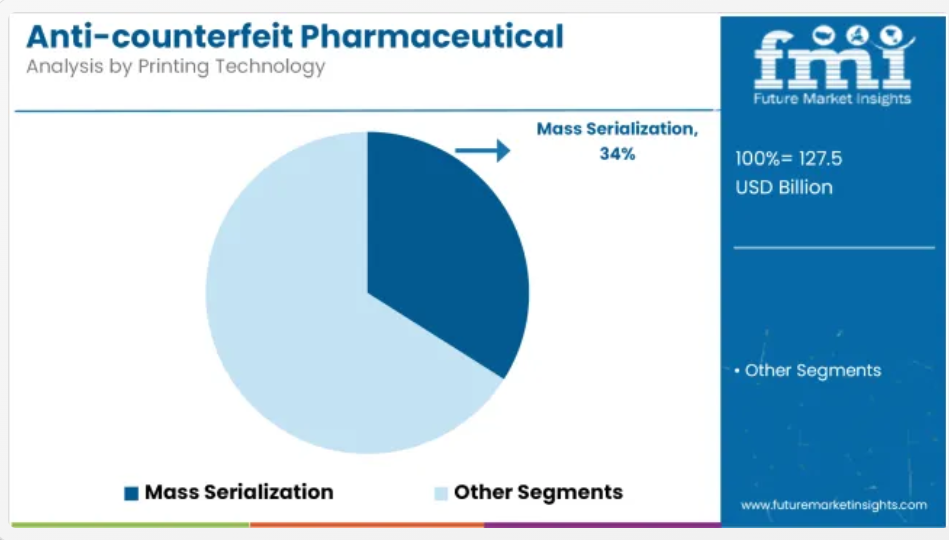

印刷技術別では、大量シリアル化が34%の市場シェアを占めています

大量シリアル化は、2025年に印刷技術セグメントをリードし、34%の市場シェアを占めると予測されています。この方法は、各ユニットに一意の識別子を割り当てることでアイテムレベルでの追跡を可能にし、製造元から最終ユーザーまでのリアルタイムな追跡を可能にします。これにより、高リスクかつ高ボリュームの医薬品サプライチェーンにおいて不可欠な技術となっています。

この成長を推進する主な要因としては、処方薬の完全シリアル化を義務付ける米国 DSCSA や EU 偽造医薬品指令などの世界的な規制があります。さらに、既存の ERP および倉庫システムとの統合により、リコールの実行時間を 60% 近く短縮し、規制監査を強化することができます。

重要な破壊的要因は、相互運用可能なクラウドデータベースの拡大です。現在、欧州および米国の認可卸売業者の 65% 以上が、二次流通前にシリアル化された製品をスキャンして検証しており、パイロットゾーンでは偽造品の流入を最大 42% 削減しています。

包装形態別では、ブリスターが 31% の市場シェアを占めています

ブリスターは、単回投与の精度と不正開封防止構造により、2025年には31%の市場シェアで包装フォーマット分野をリードすると予想されます。このフォーマットは、その高いバリア性と小売店や医療機関での製品認証の容易さから、固形医薬品に引き続き好まれています。

ブリスターの需要を牽引する主な要因は次のとおりです。

- EU および北米全域で、処方薬にシリアル化対応の包装を義務化する規制が導入されている

- ブリスターは、目に見える(ホログラムなど)および目に見えない(不可視インクなど)の両方のセキュリティ技術と互換性があること。

あまり注目されていない革新的な技術として、冷間成形箔ブリスター技術があります。この技術は、熱成形のバリエーションに比べ、酸素や湿気の侵入を最大 95% 削減し、高価値の医薬品を保護すると同時に認証することも可能になり、サプライチェーン全体の腐敗や不正による損失を削減します。

接着剤の種類別では、永久接着剤が 47% の市場シェアを占める

2025 年には、永久接着剤が接着剤の種類別セグメントで 47% の市場シェアを占め、圧倒的な優位性を維持すると予想されます。これは、永久接着剤が、改ざん防止に不可欠な役割を果たすためです。この接着剤は、再配置や除去によってパッケージの完全性が損なわれるセキュリティラベル、ホログラフィックシール、多層認証ストリップなどに広く使用されています。

採用を後押しする 2 つの主な要因は、米国 FDA の 21 CFR Part 211.132 や EU の MDR 包装ガイドラインなど、高リスク医薬品に再封不可能なラベルの使用を義務付ける規制要件と、さまざまな温度および湿度条件下での耐久性により、世界的な輸送中も一貫した性能を発揮することです。

あまり目立たない破壊的要因としては、永久ラベルに破壊可能なフィルム層を組み込むことが挙げられます。このフィルム層は、改ざんされると目に見える破損が生じるため、北米の小売業者で実施されたパイロットテストでは、偽造品による返品が 32% 近く減少しました。

偽造防止医薬品包装市場の各国別見通し

医薬品偽造防止包装の採用は、規制の施行状況、医薬品の輸出状況、国内の医薬品安全の優先順位などの違いにより、国によって大きく異なります。米国では、DSCSA に基づくシリアル化の義務化により、サプライチェーン全体での大量シリアル化と改ざん防止ラベルの導入が急速に進んでいます。

西ヨーロッパ諸国、特にドイツとフランスは、EU FMD への準拠に厳格に対応し、ユニットレベルの追跡と相互運用可能な検証システムを統合しています。中国は国内のジェネリック医薬品と輸出向けAPI(医薬品原薬)向けにデジタル追跡可能性フレームワークの構築を加速させています。一方、インドは輸出向け全出荷品にバーコードとシリアル化を義務付け、低コストの認証形式の採用を促進しています。

一方、日本と韓国は、ホログラム、RFID、クラウドベースのシリアル登録システムを活用し、高価値のバイオ医薬品と特許医薬品保護の強化に焦点を当てています。全体として、各国の動向は、規制遵守の負担、偽造リスクの暴露、デジタルインフラの成熟度とのバランスを反映しています。

米国の医薬品偽造防止包装市場の動向

米国の医薬品偽造防止包装市場は、サプライチェーン全体でのユニットレベルのトレーサビリティを義務付ける DSCSA の施行の最終段階を追い風として、2025 年から 2035 年にかけて 8.5% の CAGR で拡大すると予測されています。

大量シリアル化の採用により、連邦政府のコンプライアンス罰則および製品リコールによる実施コストが最大 60% 削減され、高い利益率が実現しています。しかし、レガシーシステムとの統合コストが高いため、小規模メーカーにとっては摩擦点となっています。チャネルの変革も進行中であり、大手卸売業者や薬局チェーンは、フルフィルメントの前にシリアル化されたデータの交換を義務付け、すべてのプレーヤーのインフラストラクチャに対する期待を高めています。

英国の医薬品偽造防止包装市場 – 2025 年の概要と展望

英国市場は、ブレグジット後も医薬品の安全基準が維持され、並行輸入の監視が強化されることから、2025 年から 2035 年にかけて 8.4% の CAGR で成長すると予想されています。収益の伸びは、特に病院供給契約において、不正開封防止ラベルや大量暗号化によって支えられています。

しかし、中堅製薬企業は、コンプライアンス関連の包装コストが 24% 増加しており、価格に敏感な治療分野に影響を与えていると述べています。政府資金によるデジタル医療プログラムでは、すべての Tier 1 医薬品の償還についてシリアル番号による追跡が義務付けられ、技術主導の包装需要がさらに高まっています。2025 年の YouGov の調査によると、英国の患者の 64% は、薬剤師による確認だけよりも、包装による医薬品の認証を信頼しています。

- 8.4% 2025 年から 2035 年までの CAGR

中国の偽造医薬品包装市場 – 2025 年の概要と展望

中国の偽造医薬品包装市場は、政府主導の大量調達プログラムと API の新しいシリアル化義務を背景に、2025 年から 2035 年にかけて 8.3% の CAGR で成長すると予測されています。利益率は、低コストの製造と規制関連経費の増加によって形成されています。

2025年には、国内の医薬品輸出業者は、EUおよびWHOの輸入枠組みによる新たな検査基準に直面し、GS1準拠の包装の需要が急増すると予想されます。農村部の流通チェーンでは、シリアル化検証ツールを使用しているプロバイダーが43%に留まり、依然として摩擦が残っています。国民の意識も変化しており、2025年のCNHDAの世論調査では、消費者の58%が、医薬品に対する信頼にはホログラムやコードが必要であると回答しています。

- 2025 年から 2035 年までの CAGR は 8.3

ドイツの医薬品偽造防止包装市場分析

ドイツの市場は、高付加価値の生物製剤セグメントと集中型の医薬品流通モデルを基盤として、2035 年まで 8.1% の安定した CAGR で成長すると予想されています。包装の革新は利益率の向上要因であり、製品の全工程の追跡を可能にする 3D バーコードの導入は 2025 年に前年比 36% 増加すると予測されています。

しかし、EU レベルの監査のばらつきや、小ロット製品の偽造防止包装コストの上昇が摩擦の原因となっています。病院の調達部門の約68%が、シリアル化データを調達の前提条件とみなしています。さらに、ドイツの医薬品検証システム(SecurPharm)は2025年に民間薬局ネットワークへのアクセスを拡大し、最終調剤者による検証を可能にしました。

- 8.1% CAGR(2025年から2035年)(FMI、2025年)

英国の偽造防止包装の需要分析

最後のバーがフランスを表していると仮定すると(一般的な報告内容に基づく)、2025 年から 2035 年にかけて、市場は 8.0% の CAGR で成長すると予測されます。EU のシリアル化基準への規制の整合は、引き続き主な追い風となり、償還対象処方薬すべてについて、単位レベルの追跡が義務化されます。

粗利益率は、シリアル化機器に対する政府の共同出資によって支えられており、小規模包装業者の 48% がその恩恵を受けています。多国間契約製造では、工場間のシリアル化引き継ぎの標準化がまだ不十分であり、摩擦が見られます。2025 年に France Assos Santé が実施した全国調査によると、61% の患者が、改ざん防止包装は医薬品の安全性とリコールに対する信頼性を高めると考えていることが明らかになりました。

- 8.0% CAGR(2025年から2035年)(FMI、2025年)

偽造防止包装市場のプレーヤーとその戦略

偽造防止医薬品包装市場のプレーヤーは、規制の遵守とサプライチェーンのセキュリティ強化を支援するため、シリアル化システム、明示的/隠蔽的認証、統合型スマート包装プラットフォームに注力しています。進化する DSCSA、FMD、および世界的なトレーサビリティの義務に対応するため、クラウドベースの追跡、感熱インジケーター、および改ざん防止ラベル技術への投資が進んでいます。

CCL Industries は、一次包装および二次包装の両方に採用されているセキュリティラベルおよび多層認証タグの規模を武器に、大きな市場シェアを占めています。SICPA Holdings および Authentix Inc. は、政府支援の制度に対応した、インクベースの秘密のフォレンジックソリューションで業界をリードしています。ATL Security Label Systems および Zebra Technologies は、委託製造業者やジェネリック医薬品輸出業者からの需要の増加を受けて、バーコードおよびシリアル化機器分野での事業拡大を進めています。

短期的な課題としては、RFID インレイや印刷可能エレクトロニクスの原材料コストの上昇、および少量生産の治療分野での採用が遅れていることが挙げられます。しかし、規制の調和とクラウドベースの検証エコシステムは、垂直統合型ベンダーに有利に働く可能性があります。ハイブリッドセキュリティフォーマットや地域別トレーサビリティ API に投資している企業は、2035 年までに市場リーダーの地位を獲得する最善の立場にあります。

主なセグメント

包装形態別:

- ボトルおよび瓶

- バイアルおよびアンプル

- ブリスター

- トレイ

- ポーチおよび小袋

- その他(チューブ、注射器など)

印刷技術別:

- RFID

- セキュリティインクおよびコーティング剤

- セキュリティシール

- ホログラム

- 大量暗号化

- バーコード

- 大量シリアル化

接着性別:

- 永久

- 剥離可能

- 再配置可能

最終用途別:

- 医薬品・生物学

- 医療・消耗品

- 手袋

- ハサミ

- 注射器・針

- 手術用テープ

- その他

- 医療機器

- 手術

- 治療

- 診断

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸入と輸出統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10 億米ドル)および数量(台数)の分析、2020 年から 2024 年

- 現在および将来の市場規模(10 億米ドル)および数量(台数)の予測、2025 年から 2035 年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装形式別

- はじめに/主な調査結果

- 2020年から2024年の包装形式別の過去の市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年の包装形式別の現在の市場規模(10億米ドル)および数量(台数)の分析と予測

- ボトルおよび瓶

- バイアルおよびアンプル

- ブリスター

- トレイ

- ポーチおよび小袋

- その他

- 2020年から2024年までの包装形態別の前年比成長率分析

- 2025年から2035年までの包装形態別の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、印刷技術別

- はじめに/主な調査結果

- 2020年から2024年の印刷技術別市場規模(10億米ドル)および数量(台数)の分析

- 印刷技術別、2025年から2035年の現在および将来の市場規模(10億米ドル)および数量(台数)の分析と予測

- RFID

- セキュリティインクおよびコーティング剤

- セキュリティシール

- ホログラム

- 大量暗号化

- バーコード

- 大量シリアル化

- 印刷技術別、2020年から2024年の前年比成長率分析

- 印刷技術別絶対機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、接着剤別

- はじめに/主な調査結果

- 接着剤別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)分析

- 接着剤別現在の市場規模(USD億ドル)と予測、2025年から2035年

- 永久

- 取り外し可能

- 再配置可能

- 接着剤別年次成長率分析、2020年から2024年

- 接着剤別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- はじめに/主な調査結果

- 2020年から2024年の最終用途別、過去の市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの市場規模(USD億ドル)および数量(単位)の分析と予測、用途別

- 製薬および生物学

- 医療および医療用品

- 手袋

- はさみ

- 注射器および針

- 手術用テープ

- 医療機器

- 外科

- 治療

- 診断

- その他

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)と数量(単位)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量 (台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場分類別市場規模(10億米ドル)および数量(台数)予測、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 包装形態別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主要なポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(億米ドル)および数量(単位)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主なポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(単位)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量 (台数) 市場分類別予測、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 包装形式別

- 印刷技術別

- 接着剤別

- 最終用途別

- 競争分析

- 競争の深掘り

- エイリアンテクノロジー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ATL Security Label Systems

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CCL Industries

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- SICPA Holdings

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Schott AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Gerresheimer AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Klockner Pentaplast Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ardagh Group S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Nipro Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Authentix Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- TruTag Technologies, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゼブラ・テクノロジーズ・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルプビジョン・SA

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- OpSec Security Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Savi Technology Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ステヴァナート・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エイリアンテクノロジー

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの包装形態別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの包装形態別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの印刷技術別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの印刷技術別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの接着剤別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの接着剤別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの最終用途別世界市場規模(10 億米ドル)予測

- 表 10:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(包装形態別

- 表 14:2020 年から 2035 年までの北米市場規模(台数)の予測(包装形態別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(印刷技術別

- 表16:北米市場規模(単位:印刷技術別)予測、2020-2035年

- 表17:北米市場規模(単位:接着剤別)予測、2020-2035年

- 表18:北米市場規模(単位:接着剤別)予測、2020-2035年

- 表19:北米市場規模(億米ドル)のエンドアプリケーション別予測、2020-2035年

- 表20:北米市場規模(台数)のエンドアプリケーション別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(億米ドル)の国別予測、2020-2035年

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(単位:台)の予測

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(単位:10 億米ドル)の予測(包装形態別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(単位:台)の予測(包装形態別

- 表25:ラテンアメリカ市場規模(USD億ドル)予測(印刷技術別)、2020-2035年

- 表26:ラテンアメリカ市場規模(単位)予測(印刷技術別)、2020-2035年

- 表27:ラテンアメリカ市場規模(USD億ドル)予測(接着性別)、2020-2035年

- 表28:ラテンアメリカ市場規模(単位:台)接着剤別予測、2020-2035年

- 表29:ラテンアメリカ市場規模(USD億ドル)最終用途別予測、2020-2035年

- 表30:ラテンアメリカ市場規模(単位:台)最終用途別予測、2020-2035年

- 表 31:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 32:2020 年から 2035 年までの西ヨーロッパの市場規模(台数)予測(国別

- 表 33:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(包装形態別

- 表 34:2020 年から 2035 年までの西ヨーロッパの市場規模(単位:ユニット)の予測(包装形態別

- 表 35:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(印刷技術別

- 表 36:2020 年から 2035 年までの西ヨーロッパの市場規模(単位:ユニット)の予測(印刷技術別

- 表37:西ヨーロッパ市場規模(億米ドル)接着剤別予測、2020-2035

- 表38:西ヨーロッパ市場規模(単位)接着剤別予測、2020-2035

- 表39:西ヨーロッパ市場規模(億米ドル)最終用途別予測、2020-2035

- 表40:西ヨーロッパ市場規模(単位:台)の最終用途別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(USD億ドル)の地域別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(単位:台)の地域別予測、2020-2035年

- 表 43:東ヨーロッパ市場規模(10 億米ドル)の予測、包装形態別、2020 年~2035 年

- 表 44:東ヨーロッパ市場規模(台数)の予測、包装形態別、2020 年~2035 年

- 表 45:東ヨーロッパ市場規模(10 億米ドル)の予測、印刷技術別、2020 年~2035 年

- 表46:東欧市場規模(単位:印刷技術別)予測、2020-2035年

- 表47:東欧市場規模(単位:接着剤別)予測、2020-2035年

- 表48:東欧市場規模(単位:接着剤別)予測、2020-2035年

- 表49:東欧市場規模(億米ドル)の最終用途別予測、2020-2035年

- 表50:東欧市場規模(台数)の最終用途別予測、2020-2035年

- 表51:東アジア市場規模(億米ドル)の国別予測、2020-2035年

- 表 52:2020 年から 2035 年までの東アジア市場規模(台数)予測(国別

- 表 53:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)予測(包装形態別

- 表 54:2020 年から 2035 年までの東アジア市場規模(台数)予測(包装形態別

- 表55:東アジア市場規模(USD億ドル)予測(印刷技術別)、2020-2035年

- 表56:東アジア市場規模(単位)予測(印刷技術別)、2020-2035年

- 表57:東アジア市場規模(USD億ドル)予測(接着性別)、2020-2035年

- 表58:東アジア市場規模(単位)接着剤別予測、2020-2035

- 表59:東アジア市場規模(USD億ドル)最終用途別予測、2020-2035

- 表60:東アジア市場規模(単位)最終用途別予測、2020-2035

- 表 61:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(国別

- 表 62:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(国別

- 表 63:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(包装形態別

- 表 64:南アジアおよび太平洋地域の市場規模(台数)予測、包装形態別、2020 年~2035 年

- 表 65:南アジアおよび太平洋地域の市場規模(10 億米ドル)予測、印刷技術別、2020 年~2035 年

- 表66:南アジア・太平洋地域市場規模(単位:台)予測(印刷技術別)、2020-2035年

- 表67:南アジア・太平洋地域市場規模(USD億ドル)予測(接着剤別)、2020-2035年

- 表68:南アジア・太平洋地域市場規模(単位:台)予測(接着剤別)、2020-2035年

- 表69:南アジアおよび太平洋地域市場規模(億米ドル)の最終用途別予測、2020年~2035年

- 表70:南アジアおよび太平洋地域市場規模(台数)の最終用途別予測、2020年~2035年

- 表 71:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)予測(国別

- 表 72:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)予測(国別

- 表 73:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)予測(包装形態別

- 表 74:2020 年から 2035 年までの中東およびアフリカ市場規模(単位:台)の予測(包装形態別

- 表 75:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(印刷技術別

- 表76:中東・アフリカ市場規模(数量)予測(印刷技術別)、2020-2035年

- 表77:中東・アフリカ市場規模(USD億ドル)予測(接着剤別)、2020-2035年

- 表78:中東・アフリカ市場規模(単位:台)予測(接着剤別)、2020-2035年

- 表79:中東・アフリカ市場規模(単位:億米ドル)予測(最終用途別)、2020-2035年

- 表 80:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)の予測(最終用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場価値(10 億米ドル)予測

- 図 4:2025 年および 2035 年の包装形態別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの包装形態別世界市場前年比成長率比較

- 図 6:包装形態別世界市場魅力度分析

- 図 7:印刷技術別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:印刷技術別世界市場前年比成長率比較、2025 年~2035 年

- 図 9:印刷技術別世界市場魅力度分析

- 図 10:接着剤別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:接着剤別世界市場前年比成長率比較、2025 年~2035 年

- 図 12:接着剤別世界市場の魅力度分析

- 図 13:最終用途別世界市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:最終用途別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:最終用途別世界市場の魅力度分析

- 図 16:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 17:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 18:地域別世界市場の魅力度分析

- 図 19:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 20:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 21:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図22:東欧市場における2025年から2035年までの増分$機会

- 図23:東アジア市場における2025年から2035年までの増分$機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 26:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 27:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(包装形態別

- 図 28:2025 年から 2035 年までの北米市場の前年比成長率比較(包装形態別

- 図 29:北米市場の魅力度分析(包装形態別

- 図 30:北米市場価値シェアおよび BPS 分析(印刷技術別、2025 年および 2035 年

- 図 31:北米市場の前年比成長率比較(印刷技術別、2025 年~2035 年

- 図32:北米市場における印刷技術別魅力度分析

- 図33:北米市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図34:北米市場における接着剤別年間成長率比較(2025年~2035年)

- 図35:接着剤別北米市場魅力度分析

- 図36:最終用途別北米市場価値シェアおよびBPS分析、2025年と2035年

- 図37:最終用途別北米市場前年比成長率比較、2025年から2035年

- 図38:最終用途別北米市場魅力度分析

- 図 39:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 40:2025 年および 2035 年のラテンアメリカ市場における包装形態別市場価値シェアおよび BPS 分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場における包装形態別前年比成長率比較

- 図 42:ラテンアメリカ市場の魅力度分析(包装形態別

- 図 43:ラテンアメリカ市場価値シェアおよび BPS 分析(印刷技術別、2025 年および 2035 年

- 図 44:ラテンアメリカ市場の前年比成長率比較(印刷技術別、2025 年~2035 年

- 図45:ラテンアメリカ市場における印刷技術別魅力度分析

- 図46:ラテンアメリカ市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図47:ラテンアメリカ市場における接着剤別年間成長率比較(2025年~2035年)

- 図48:接着剤別ラテンアメリカ市場魅力度分析

- 図49:最終用途別ラテンアメリカ市場価値シェアおよびBPS分析、2025年と2035年

- 図50:最終用途別ラテンアメリカ市場前年比成長率比較、2025年から2035年

- 図51:ラテンアメリカ市場魅力度分析(最終用途別)

- 図52:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図 53:2025 年および 2035 年の西ヨーロッパ市場における包装形態別の市場価値シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの西ヨーロッパ市場における包装形態別の前年比成長率比較

- 図 55:包装形態別西ヨーロッパ市場の魅力度分析

- 図 56:印刷技術別西ヨーロッパ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 57:印刷技術別西ヨーロッパ市場の前年比成長率比較、2025 年~2035 年

- 図58:西ヨーロッパ市場における印刷技術別魅力度分析

- 図59:西ヨーロッパ市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図60:西ヨーロッパ市場における接着剤別年間成長率比較(2025年~2035年)

- 図61:接着剤別西欧市場魅力度分析

- 図62:最終用途別西欧市場価値シェアおよびBPS分析、2025年と2035年

- 図63:最終用途別西欧市場前年比成長率比較、2025年から2035年

- 図64:最終用途別西欧市場魅力度分析

- 図 65:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 66:2025 年および 2035 年の東ヨーロッパ市場における包装形態別市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの東ヨーロッパ市場における包装形態別前年比成長率比較

- 図 68:東ヨーロッパ市場の魅力度分析(包装形態別

- 図 69:東ヨーロッパ市場における印刷技術別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 70:東ヨーロッパ市場における印刷技術別の前年比成長率比較、2025 年~2035 年

- 図71:東欧市場における印刷技術別魅力度分析

- 図72:東欧市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図73:東欧市場における接着剤別年間成長率比較(2025年~2035年)

- 図74:接着剤別東欧市場魅力度分析

- 図75:最終用途別東欧市場価値シェアおよびBPS分析、2025年と2035年

- 図76:最終用途別東欧市場前年比成長率比較、2025年から2035年

- 図77:最終用途別東欧市場魅力度分析

- 図 78:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 79:2025 年および 2035 年の東アジア市場における包装形態別市場価値シェアおよび BPS 分析

- 図 80:2025 年から 2035 年までの東アジア市場における包装形態別前年比成長率比較

- 図 81:東アジア市場における包装形態別市場魅力度分析

- 図 82:東アジア市場における印刷技術別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 83:東アジア市場における印刷技術別前年比成長率比較、2025 年~2035 年

- 図84:東アジア市場における印刷技術別魅力度分析

- 図85:東アジア市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図86:東アジア市場における接着剤別年間成長率比較(2025年~2035年)

- 図87:接着剤別東アジア市場魅力度分析

- 図88:最終用途別東アジア市場価値シェアおよびBPS分析、2025年と2035年

- 図89:最終用途別東アジア市場前年比成長率比較、2025年から2035年

- 図90:最終用途別東アジア市場魅力度分析

- 図 91:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 92:2025 年および 2035 年の南アジアおよび太平洋市場における包装形態別市場価値シェアおよび BPS 分析

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋市場における包装形態別前年比成長率比較

- 図 94:南アジアおよび太平洋地域の市場魅力分析(包装形態別

- 図 95:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(印刷技術別、2025 年および 2035 年

- 図 96:南アジアおよび太平洋地域の市場前年比成長率比較(印刷技術別、2025 年~2035 年

- 図97:南アジア・太平洋地域市場における印刷技術別魅力度分析

- 図98:南アジア・太平洋地域市場における接着剤別市場価値シェアとBPS分析(2025年と2035年)

- 図99:南アジア・太平洋地域市場における接着剤別年間成長率比較(2025年~2035年)

- 図100:南アジア・太平洋地域市場における接着剤別魅力度分析

- 図101:南アジア・太平洋地域市場における最終用途別市場価値シェアとBPS分析(2025年と2035年)

- 図102:南アジア・太平洋地域市場における最終用途別年間成長率比較(2025年から2035年)

- 図 103:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 104:中東およびアフリカの市場価値シェアおよび BPS 分析(国別、2025 年および 2035 年

- 図 105:中東およびアフリカの市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 106:2025 年から 2035 年までの中東およびアフリカ市場における包装形態別の前年比成長率比較

- 図 107:中東およびアフリカ市場における包装形態別の市場魅力度分析

- 図 108:2025 年および 2035 年の中東およびアフリカ市場における印刷技術別の市場価値シェアおよび BPS 分析

- 図109:中東・アフリカ市場 印刷技術別年間成長率比較、2025年~2035年

- 図110:中東・アフリカ市場 印刷技術別魅力度分析

- 図111:中東・アフリカ市場 接着剤別市場価値シェアとBPS分析、2025年と2035年

- 図112:中東・アフリカ市場における接着剤別年間成長率比較、2025年~2035年

- 図113:中東・アフリカ市場における接着剤別魅力度分析

- 図114:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析、2025年と2035年

- 図 115:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 116:中東およびアフリカ市場における最終用途別魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析