❖本調査資料に関するお問い合わせはこちら❖

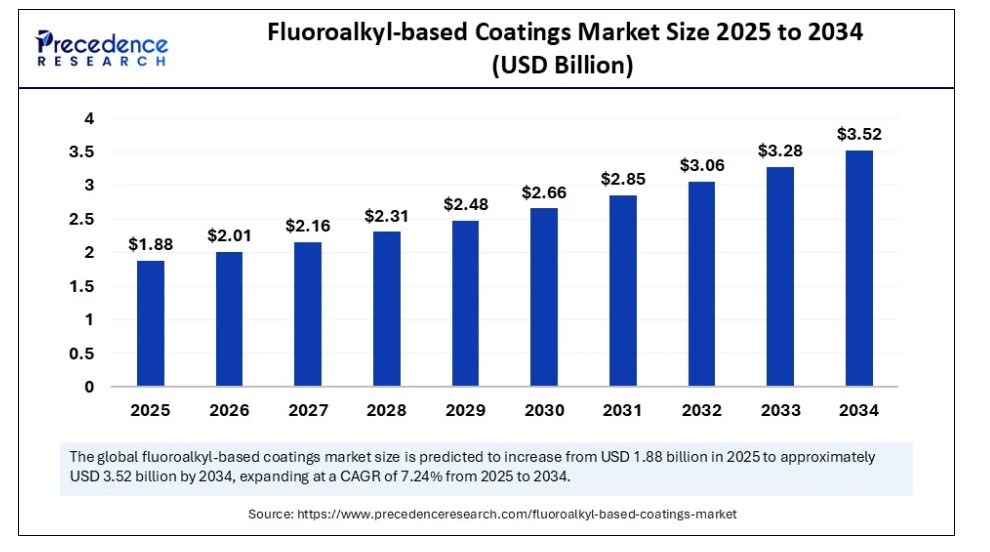

2024年のグローバルなフッ素アルキル系コーティング市場規模はUSD 17億5,000万ドルと推計され、2025年のUSD 18億8,000万ドルから2034年までに約USD 35億2,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は7.24%と推計されています。フッ素アルキル系コーティング市場は、汚れ防止・耐候性表面への需要増加と、建設、電子機器、自動車業界における応用範囲の拡大を背景に成長しています。

フッ素アルキル系コーティング市場 主要ポイント

- 売上高ベースで、2024年のグローバルフッ素アルキル系コーティング市場はUSD 17億5,000万ドルと評価されました。

- 2034年までにUSD 35億2,000万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)7.24%で成長すると見込まれています。

- アジア太平洋地域は2024年に40%の最大の市場シェアを占め、グローバルなフッ化アルキル系コーティング市場を支配しています。

- 北米は予測期間中に顕著な成長を遂げると予想されています。

- 製品タイプ別では、フッ素樹脂系セグメントが2024年に34%の最大の売上高シェアを占めました。

- 製品タイプ別では、短鎖フッ素アルキルコーティングセグメントが予測期間中に著しい成長を示すと予想されています。

- 基材相性別では、金属セグメントが2024年に31%の最大の市場シェアを占めました。

- 基材相性別では、プラスチックおよび複合材セグメントが予測期間中に著しい成長を示すと予想されています。

- 技術別では、溶剤系セグメントが2024年に40%の主要な売上高シェアを占めました。

- 技術別では、ナノコーティング/UV硬化型セグメントが予測期間中に著しい成長を示すと予想されています。

- 機能/属性別では、親水性と親油性セグメントが2024年に36%の顕著な市場シェアを占めました。

- 機能/属性別では、防汚/防氷セグメントが予測期間中に著しい成長を示すと予想されています。

- 用途別では、電子機器および半導体セグメントが2024年に最大の市場シェア28%を占めました。

- 用途別では、医療機器およびインプラントセグメントは予測期間中に著しい成長を示すと予想されています。

- 最終用途産業別では、電子機器および電気セグメントが2024年に最大の市場シェア27%を占めました。

- 最終用途産業別では、医療・医療機器セグメントが予測期間中に著しい成長を示すと予想されています。

AIはフッ素アルキル系コーティング市場をどのように変革しているか?

人工知能(AI)の導入は、フッ素アルキル系コーティング市場を変革し、研究開発の最適化、製造パフォーマンスの向上、製品のより良いカスタマイズを可能にしました。製造業において、AIによるプロセス制御は、一貫した品質、廃棄物削減、ダウンタイムの最小化を実現します。リアルタイムのインテリジェンスと予測メンテナンスは、AIの支援により設備の信頼性を向上させ、運営コストを削減します。

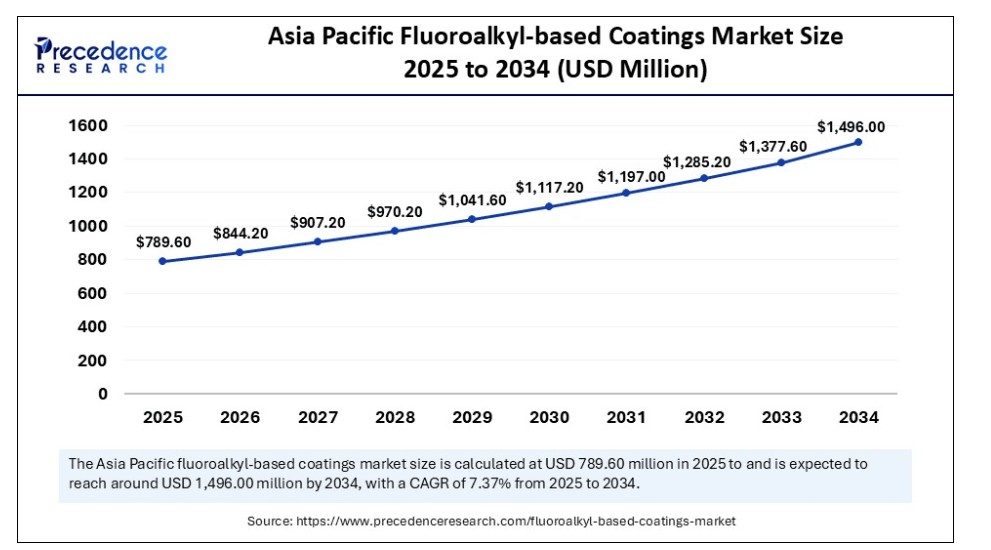

アジア太平洋地域フッ化アルキル系コーティング市場規模と成長 2025年から2034年

アジア太平洋地域のフッ素アルキル系コーティング市場規模は2025年にUSD 789.60百万ドルと推計され、2034年までに約USD 1,496.00百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は7.37%と予測されています。

アジア太平洋地域は2024年に最大の市場シェアを獲得した理由は?

アジア太平洋地域は、インド、中国、東南アジア諸国などの主要国における工業化進展とインフラ整備の拡大を背景に、2024年に42%の最高市場シェアでグローバルフッ素アルキル系コーティング市場をリードしました。さらに、再生可能エネルギー源、特に風力発電所の建設が拡大する傾向は、防錆性と氷防止性能を有するフッ素樹脂コーティングの需要を増加させています。電気自動車(EV)のパワートレイン製造業界における現在の開発は、低摩擦性と熱安定性を備えたフッ素樹脂の需要と応用を促進し、各EV部品の性能と耐久性をさらに向上させています。

中国フッ素アルキル系コーティング市場動向

中国はアジア太平洋地域において極めて重要な位置を占め、フッ素アルキル系コーティングの最大市場です。その強みは、化学、電子、自動車製造の堅固な産業基盤が、PTFEやPVDFなどの高性能フッ素ポリマーコーティングの需要を刺激している点にあります。政府の高技術産業支援政策と環境基準の遵守は、最高品質のフッ素ポリマーの消費を大幅に増加させています。

北米フッ素アルキル系コーティング市場を牽引する主要なトレンドは何ですか?

北米のフッ素アルキル系コーティング市場は、厳格な環境規制と成熟した産業基盤により、2024年に大きな市場シェアを占めると予想されています。低VOCおよび水系フッ素ポリマーシステムは、航空宇宙、化学加工、食品機器製造などの分野で特に顕著です。これらの分野では、安全性と性能の基準が最優先事項とされています。オフショア風力発電の増加、電気自動車(EV)の製造、リチウムイオン電池のギガファクトリー建設は、化学抵抗性、耐久性、熱安定性を備えた高度なフッ素ポリマーコーティングの需要をさらに拡大しています。

米国の消費者は、耐久性があり、メンテナンスが容易で、汚れに強く、水、油、抗菌性のあるコーティングを要求しています。このような傾向は、住宅の内装、テキスタイル、電子機器の分野で観察されており、これは室内空気の品質と安全への意識の高まりを反映しています。

欧州のフッ素アルキル系コーティング市場を牽引する要因は何か?

欧州のフッ素アルキル系コーティング市場は、厳しい環境規制と再生可能エネルギーインフラ投資の高まりを背景に、着実に成長しています。地域における持続可能性への焦点(低VOC要件の採用など)は、航空宇宙産業、自動車産業、エネルギー産業に分布する地域において、環境配慮型コーティングの指標に対する需要を著しく増加させています。さらに、自動車産業と航空宇宙産業におけるエネルギー節約と持続可能な実践の推進は、フッ素樹脂コーティングの需要拡大にも寄与しています。

ドイツは欧州地域でフッ素樹脂コーティングの最大市場であり、これはエネルギー効率と持続可能性に関する環境政策を背景にした産業基盤の強固さが要因です。さらに、エネルギー消費の効率化を促進する技術の導入や産業のデジタル化を推進する政府の措置は、新たな拡大の可能性を開いています。

市場概要

フッ素アルキル系コーティングは、フッ素アルキル化合物を配合した特殊コーティングで、表面に極度の親水性を付与し、油を弾き、化学抵抗性を備えています。これらのコーティングは、表面エネルギーの低減、防汚性、防錆性、非粘着性を提供し、航空宇宙、電子機器、建設、自動車、医療など、高性能な材料保護が求められる分野で広く採用されています。

フッ素アルキル系コーティング市場の成長は、優れた化学抵抗性、高摩擦、低摩擦抵抗を備えた高性能原材料の需要増加に牽引されています。コーティングは、建設、石油・ガス、自動車、電子機器産業において重要な役割を果たしています。成長の主要因の一つは、世界的に急速に拡大するオフショア風力発電産業で、フッ素ポリマーコーティングが防錆・氷防止コーティングとして使用されている点です。

フッ素アルキル系コーティング市場の急速な拡大を後押しする要因は何か?

- 耐候性コーティングの需要増加:フッ素アルキルコーティングは、腐食に強く、紫外線や過酷な気象条件に耐性があるため、海洋環境などの過酷な条件にさらされるインフラシステムに適しています。オフショアエネルギー産業とオフショア建設は、設備の寿命を延長するため、このようなコーティングの使用を増加させています。

- 電気自動車産業の成長: 電気自動車の普及に伴い、脅威から保護し、より良い熱条件を提供するコーティングのような効果的なソリューションの需要が増加しています。これにより、バッテリー保護と熱管理を最大化するための軽量で耐久性のあるコーティングの必要性が高まっています。

- 電子機器と半導体使用の増加: 電気分野における小型化と高性能化の要求は、低エネルギーコーティング厚さと化学抵抗性を必要とします。半導体、ディスプレイ、回路基板での高利用率は、特に5Gや高速計算デバイスにおいて信頼性を高め、市場成長を促進しています。

市場動向

ドライバー

高品質保護コーティングの需要増加

高品質で高性能な保護コーティングの需要増加は、フッ素アルキル系コーティング市場成長の主要因の一つです。航空宇宙、自動車、建設、電子産業など、過酷な環境条件にさらされる産業では、化学物質、紫外線、高温、湿気などが機器や材料の寿命と性能に重大な影響を及ぼすため、これらのコーティングが不可欠です。これらのコーティングは、水、油、汚れを弾く特性を持つ親水性と親油性コーティングであり、表面がこれらの物質を弾く必要がある場所において最適です。これにより、清掃やメンテナンスの必要性が減り、運営コストの削減と効果の向上が実現します。

制約要因

環境問題と規制上の課題

長鎖フッ素化合物は、規制上の制約や批判の対象となっており、これがフッ素アルキル系コーティング市場の発展を阻害する要因の一つとなっています。その結果、米国環境保護庁(EPA)や欧州化学品庁(ECHA)など、世界中の政府や規制機関は、PFAS(ペルフルオロアルキル物質)の製造、使用、廃棄に関する規制を強化しています。また、PFASに対する人々の意識の高まりと否定的な態度が、これらの化学物質を扱う企業に評判上のリスクをもたらしています。

機会

バイオベースコーティングへの移行

人間の健康と環境の保護の必要性は、より安全で持続可能なコーティングの規制強化と採用率の加速を促進しています。米国環境保護庁(EPA)のPFAS削減戦略がこれを後押ししています。また、消費者からの非毒性で生分解可能な材料への需要増加と相まって、これらの規制変更は、有害なPFASを含まない次世代フッ素ポリマーコーティングの革新を製造業者に迫り始めています。再生可能資源由来のコーティングは、小さなカーボンフットプリントを有し、世界の持続可能性アジェンダおよび企業のESG(環境、社会、ガバナンス)アジェンダにも適合しています。さらに、学術機関、スタートアップ、既存の化学企業が連携し、グリーン化学における技術的突破口を追求しています。

製品タイプ別洞察

2024年にフッ素ポリマーセグメントが34%の売上シェアを獲得した要因は何か?

フッ素ポリマーベースのセグメントは、急成長する電子機器業界における巨大な需要により、2024年に34%の売上高シェアを獲得しました。これらのコーティングは、航空宇宙、自動車、工業製造など高性能産業で必要とされる高い化学的耐性、熱安定性、低表面エネルギーを備えているため、好まれています。

長鎖フッ化アルキルコーティングは、耐久性、柔軟性、摩耗抵抗性に優れ、優れた親水性と親油性を示します。これらのコーティングは、電子産業における湿気や汚染物質からの保護や、過酷な環境下で使用されるエンジン部品や自動車の表面の耐久性向上などに適用されます。

短鎖フッ素アルキルコーティングのセグメントは、長鎖PFAS化合物の規制強化と環境・人体健康の持続可能性に関する懸念の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。

- 米国環境保護庁(EPA)が実施したPFOA管理プログラムなどの規制措置により、長鎖PFASの廃止が成功し、短鎖バージョンへの市場機会が生まれています。

テキスタイル、建設、電子機器、自動車産業などの業界は、ステークホルダーの性能要件とコンプライアンスニーズに対応するため、これらの配合を採用する動きが加速しています。また、材料科学の進展により、短鎖型の性能特性が向上しています。

基材適合性に関する洞察

2024年に金属セグメントが31%の売上シェアを達成した要因は?

金属セグメントは、2024年に31%の売上シェアを獲得しました。これは、金属が複数の産業で広く使用されているためです。自動車、航空宇宙、産業、建設産業での需要の増加が要因です。フッ素アルキルコーティングは、高性能なフッ素ポリマーから開発され、高温、紫外線、化学物質、腐食に対する耐性という独自の特性から、金属処理において好まれています。これらの特性は、オフショア石油プラットフォーム、航空機本体、自動車の車体下部、建物の構造フレームなど、過酷な作業環境や気象条件下で使用される金属において不可欠です。

プラスチック&複合材料セグメントは、フッ素アルキルベースのコーティング市場で大幅な成長が見込まれています。フッ素アルキル系コーティングは、水と油の撥水・撥油性、化学耐性、熱安定性、高機械強度を組み合わせた独自の特性により、この分野で注目され始めています。このようなコーティングは、航空宇宙産業、自動車産業、電子産業、消費財産業、包装分野における軽量プラスチックや複合材料の部品保護に特に有効です。航空宇宙産業と自動車産業では、燃料効率と性能の向上を背景に軽量材料へのシフトが進み、複合材料の採用が拡大しています。これにより、湿気、熱、化学物質からの保護を目的とした高性能コーティングの需要が高まっています。

技術動向

2024年に溶剤系セグメントが市場リーダーとして台頭した理由は?

溶剤系セグメントは、追加機能のための高い接着性を提供するため、2024年に売上高の40%を占めています。フッ素アルキルコーティングは通常溶剤を基材とし、金属、プラスチック、複合材料などの多様な基材に強固で均一な膜を形成する化学抵抗性と耐久性から、フッ素ポリマーで仕上げられます。溶剤系システムの主な利点は、簡単な塗布と乾燥速度の向上で、生産プロセスの効率化とコーティング性能の一貫性を向上させます。特に複雑な幾何形状や多孔質表面において効果的です。

ナノコーティング/UV硬化型セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。フッ素アルキルを使用したナノコーティングは、コーティングの親水性を低下させ、油を弾く特性や防汚特性を高め、コーティング表面の清潔さと環境劣化に対する耐性が求められる特定のアプリケーションに適したレベルまで向上させます。一方、UV硬化技術は、高速でエネルギー効率の良い硬化プロセスに適しており、プラスチックや複合材料などの敏感な材料と相性の良い、安全で環境 친화的なプロセスを実現します。フッ化アルキル化学、ナノテクノロジー、UV硬化技術の組み合わせにより、最小限の材料で長期的な保護を提供する薄く強靭なコーティングの創出が可能になります。

機能/特性インサイト

2024年に親水・親油性セグメントが急成長した理由は?

親水・親油性セグメントは2024年に売上高の36%を占めました。低表面エネルギーのフッ素化合物を用いたコーティングシステムは、フッ素アルキルを基に作成され、水、油、その他の汚染物質の付着を防止する保護層を形成します。これにより、自動車・電子機器、建設、消費財など多様な業界で高い効果を発揮します。電子機器の回路基板に対して水分や油の抵抗性を提供し、摩耗や損傷を防止し、製品の寿命を延長します。表面の機能性を維持し、清掃や修理の労力を最小限に抑える能力から、これらのコーティングは多様な応用分野でさらに人気を博す見込みです。

防汚/防氷コーティングセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これらのコーティングは、汚染物質が付着しない超滑らかな表面を生成するため、過酷な海洋環境下にある船舶、オフショア石油プラットフォーム、インフラストラクチャにおいて不可欠です。海洋分野以外にも、航空宇宙、自動車、建築物など、氷が問題となり運用上の信頼性や安全リスクを引き起こす分野で関連用途があります。防汚と防氷との組み合わせにより、フッ素アルキルコーティングは防汚、防氷、防ひっかかり効果を提供し、これにより機器の寿命を延長し、メンテナンス頻度を削減し、効率を向上させます。

アプリケーションの洞察

2024年に電子機器・半導体セグメントが市場リーダーとして台頭した理由は?

電子機器・半導体セグメントは、5Gネットワークソリューションやその他の現代技術への需要拡大を背景に、2024年に市場をリードし、28%の売上シェアを獲得しました。フッ素アルキル系を含む高性能フッ素樹脂は、電子機器の信頼性と機能性を維持するために不可欠な、卓越した耐湿性と耐薬品性を備えています。半導体製造、消費者向け電子機器、および通信業界は、製品の長寿命化と故障率の低減のため、これらのコーティングに大きく依存しています。

フッ素アルキル系コーティング市場において、医療機器・インプラントセグメントは、医療分野における生体適合性、強度、機能性の向上に対する需要増加を背景に、大幅な成長が見込まれています。これらのコーティングは、医療機器と組織間の摩擦を軽減し、患者の快適性を向上させ、手術の精度を高めます。金属、シリコーン、ポリマーなど多様な基材に適用可能であるため、医療分野における利用範囲が拡大しています。医療業界におけるコーティング材料の性能と信頼性に対する需要の増加が、このセグメントの急成長を牽引しています。

最終用途産業の洞察

2024年に電子・電気セグメントが27%のシェアを獲得した要因は何か?

電子・電気セグメントは、2024年に27%の売上シェアを獲得しました。これは、革新を続ける電子産業がより耐性の高い材料を必要としているためです。これらのコーティングは、消費者電子機器、通信、および自動車電子機器市場における高性能絶縁、熱安定性、および誘電体保護の需要拡大を支援しています。電気自動車、スマートデバイス、5Gセルラーネットワークの生産量の急増が、これらのコーティングの使用を促進しています。さらに、デバイスの小型化と寿命延長の需要も市場成長を後押ししています。

医療・ヘルスケア分野は、フッ化アルキル系コーティング市場で大幅な成長が見込まれています。これらのコーティングは、医療機器、インプラント、機器の寿命延長と性能向上に活用できます。低摩擦表面を形成し、使用時の摩耗と患者様の不快感を軽減するためです。

これらのコーティングは化学的に安定しており、汚染を引き寄せたりバイオフィルムを形成したりしないため、無菌性を高め、感染リスクを最小限に抑えます。医療用途のさまざまな基材(金属、ポリマー、シリコーン)へのフッ素アルキル系コーティングの応用は、手術用機器、カテーテル、診断機器、インプラント部品などでの適用範囲を拡大しています。

フッ化アルキル系コーティング市場企業

- Daikin Industries, Ltd.

- The Chemours Company

- 3M Company

- AGC Inc. (Asahi Glass Company)

- Solvay S.A.

- H.B. Fuller Company

- PPG Industries, Inc.

- BASF SE

- W.L. Gore & Associates, Inc.

- Arkema S.A.

- Akzo Nobel N.V.

- Momentive Performance Materials Inc.

- Aculon, Inc.

- Nanophase Technologies Corporation

- DuPont de Nemours, Inc.

- Nippon Paint Holdings Co., Ltd.

- SABIC (for advanced substrate coatings)

- Sika AG

- Shanghai 3F New Material Co., Ltd.

- NanoSlic Smart Coatings

最近の動向

- 2025年5月、PPG Industries, Inc.は、PTFEフッ素樹脂を含有せず、再生プラスチックを使用したENVIROLUXE Plus粉末コーティングの発売を発表しました。これらのコーティングは、性能を維持しつつカーボンフットプリントを削減するように開発され、PPGの持続可能性への取り組みと一致しています。フッ素化合物ブランド(例:油と水弾き)に関する環境問題は、建築や産業市場を含むユーザー市場における製造業者にも影響を及ぼしています。

- 2024年3月、Archromaは、包装や紙製品(食品用・非食品用を含む)におけるフッ素化合物とポリエチレンの使用を置き換えることを目的とした、水ベースで容易にリサイクル可能な油・グリースバリアコーティング「Cartaseal OGB F10」を市場に投入する計画です。この製品はFDAおよびBfRに準拠し、持続可能性を向上させます。

- 2024年7月、NOF Metal Coatingsは、PFASフリーのPLUSトップコートシリーズを市場に投入する予定です。この製品は、グローバルなOEMのニーズを満たすとともに、摩擦特性、銀色外観、蛍光読み取り性を向上させ、欧州のPFAS使用規制の承認見込みに先立ち、PTFEベースのコーティングを置き換えることを目指しています。

レポートでカバーされる市場セグメント

製品タイプ別

- フッ化アルキルシランコーティング

- 単機能性シラン

- 多機能性シラン

- フッ素ポリマーベースコーティング

- PTFE(ポリテトラフルオロエチレン)

- PVDF(ポリビニリデンフッ化物)

- FEP(フッ素化エチレンプロピレン)

- PFA(ペルフルオロアルコキシ)

- ペルフルオロ化合物 (PFCs)

- PFOS系

- PFOA系

- 短鎖フッ素アルキルコーティング(C6以下)

- 長鎖フッ素アルキルコーティング(C8以上 – 段階的に廃止中)

- 環境対応型/バイオベースフッ素アルキルコーティング

基材相性別

- 金属

- ガラス・セラミックス

- プラスチック・ポリマー

- テキスタイル・繊維

- コンクリート・石材

- 複合材料(カーボンファイバー、FRPなど)

技術別

- 溶剤系コーティング

- 水系コーティング

- 粉体コーティング

- UV硬化型コーティング

- ナノコーティング/自己組織化単分子層(SAMs)

機能/性能特性別

- 親水・親油性コーティング

- 防錆コーティング

- 指紋防止コーティング

- 防汚/海洋用コーティング

- 防氷コーティング

- 低表面エネルギー/離型コーティング

- 絶縁コーティング(電気絶縁)

用途別

- 電子機器・半導体

- ディスプレイ画面

- プリント基板

- MEMSデバイス

- 航空宇宙・防衛

- 航空機外装コーティング

- レーダー部品

- 自動車

- フロントガラス

- センサーハウジング

- エンジン部品

- 建築・建設

- 外壁

- ガラスパネル

- コンクリート構造物

- 医療・医療機器

- 手術用器具

- インプラント

- ラボウェア

- エネルギー分野

- 太陽電池パネル

- 風力タービンブレード

- テキスタイル・レザー

- アウトドアウェア

- インテリア

- 海洋

- 船体

- オフショア構造物

- 消費財

- 眼鏡

- 調理器具

- タッチスクリーン

最終用途産業別

- 電子機器・電気機器

- 航空宇宙・防衛

- 自動車・輸送

- 建設・建築

- 医療・ヘルスケア

- 石油・ガス/エネルギー

- 消費財

- テキスタイル・アパレル

- 海洋

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通分析

4.3.3. 下流顧客分析

第5章. COVID-19がフッ素アルキル系コーティング市場に与える影響

5.1. COVID-19の現状:フッ素アルキル系コーティング業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの landscape

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバル・フルオロアルキル系コーティング市場、製品タイプ別

8.1. フルオロアルキル系コーティング市場売上高と出荷量、製品タイプ別

8.1.1. フルオロアルキルシランコーティング

8.1.1.1. 市場売上高と出荷量予測

8.1.2. フルオロポリマー系コーティング

8.1.2.1. 市場売上高と販売量予測

8.1.3. パーフルオロ化合物(PFCs)

8.1.3.1. 市場売上高と販売量予測

8.1.4. 短鎖フッ素アルキルコーティング(C6以下)

8.1.4.1. 市場売上高と販売量予測

8.1.5. 長鎖フッ素アルキルコーティング(C8以上 – 段階的に廃止中)

8.1.5.1. 市場売上高と販売量予測

8.1.6. 環境対応型/バイオベースフッ素アルキルコーティング

8.1.6.1. 市場売上高と販売量予測

第9章. グローバルフッ素アルキル系コーティング市場(基材相性別)

9.1. フッ素アルキル系コーティング市場売上高と販売量(基材相性別)

9.1.1. 金属

9.1.1.1. 市場売上高と販売量予測

9.1.2. ガラス・セラミックス

9.1.2.1. 市場売上高と販売量予測

9.1.3. プラスチック・ポリマー

9.1.3.1. 市場売上高と販売量予測

9.1.4. テキスタイル・繊維

9.1.5.1. 市場売上高と出荷量予測

9.1.6. コンクリート・石工材

9.1.6.1. 市場売上高と出荷量予測

9.1.7. 複合材料(カーボンファイバー、FRPなど)

9.1.7.1. 市場売上高と出荷量予測

第10章. グローバルフッ素アルキル系コーティング市場、技術別

10.1. フッ素アルキル系コーティング市場売上高と販売量、技術別

10.1.1. 溶剤系コーティング

10.1.1.1. 市場売上高と販売量予測

10.1.2. 水性コーティング

10.1.2.1. 市場売上高と販売量予測

10.1.3. 粉末コーティング

10.1.3.1. 市場売上高と販売量予測

10.1.4. UV硬化型コーティング

10.1.4.1. 市場売上高と販売量予測

10.1.5. ナノコーティング / 自己組織化単分子層(SAMs)

10.1.5.1. 市場売上高と販売量予測

第11章. グローバルフッ素アルキル系コーティング市場、機能/性能属性別

11.1. フッ素アルキル系コーティング市場売上高と販売量、機能/性能属性別

11.1.1. 親水・親油性コーティング

11.1.1.1. 市場収益と出荷量予測

11.1.2. 防錆コーティング

11.1.2.1. 市場収益と出荷量予測

11.1.3. 指紋防止コーティング

11.1.3.1. 市場収益と出荷量予測

11.1.4. 防汚/海洋コーティング

11.1.4.1. 市場収益と販売量予測

11.1.5. 防氷コーティング

11.1.5.1. 市場収益と販売量予測

11.1.6. 低表面エネルギー/離型コーティング

11.1.6.1. 市場売上高と販売量予測

11.1.7. 絶縁コーティング

11.1.7.1. 市場売上高と販売量予測

第12章. グローバルフッ素アルキル系コーティング市場、用途別

12.1. フッ素アルキル系コーティング市場売上高と販売量、用途別

12.1.1. 電子機器・半導体

12.1.1.1. 市場売上高と販売量予測

12.1.2. 航空宇宙・防衛

12.1.2.1. 市場売上高と販売量予測

12.1.3. 自動車

12.1.3.1. 市場売上高と販売量予測

12.1.4. 建築・建設

12.1.4.1. 市場売上高と販売量予測

12.1.5. 医療・医療機器

12.1.5.1. 市場売上高と出荷量予測

12.1.6. エネルギー産業

12.1.6.1. 市場売上高と出荷量予測

12.1.7. 繊維・皮革

12.1.7.1. 市場売上高と出荷量予測

12.1.8. 海洋

12.1.8.1. 市場売上高と販売量予測

12.1.9. 消費財

12.1.9.1. 市場売上高と販売量予測

第13章. グローバルフッ素アルキル系コーティング市場、用途別産業別

13.1. フッ素アルキル系コーティング市場売上高と販売量、用途別産業別

13.1.1. 電子・電気

13.1.1.1. 市場売上高と販売量予測

13.1.2. 航空宇宙・防衛

13.1.2.1. 市場売上高と販売量予測

13.1.3. 自動車・輸送

13.1.3.1. 市場売上高と販売量予測

13.1.3. 建設・建築

13.1.3.1. 市場収益と販売量予測

13.1.3. 医療・ヘルスケア

13.1.3.1. 市場収益と販売量予測

13.1.3. 石油・ガス/エネルギー

13.1.3.1. 市場収益と販売量予測

13.1.3. 消費財

13.1.3.1. 市場収益と販売量予測

13.1.3. テキスタイル・アパレル

13.1.3.1. 市場売上高と販売量予測

13.1.3. 海洋

13.1.3.1. 市場売上高と販売量予測

第14章 グローバルフッ素アルキル系コーティング市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. 市場売上高と販売量予測、製品タイプ別

14.1.2. 市場売上高と販売量予測、基材適合性別

14.1.3. 市場売上高と販売量予測、技術別

14.1.4. 市場売上高と販売量予測、機能/性能属性別

14.1.5. 市場売上高と販売量予測、用途別

14.1.6. 市場売上高と出荷量予測、最終用途産業別

14.1.7. アメリカ

14.1.7.1. 市場売上高と出荷量予測、製品タイプ別

14.1.7.2. 市場売上高と出荷量予測、基材互換性別

14.1.7.3. 市場売上高と出荷量予測、技術別

14.1.7.4. 市場売上高と出荷量予測、機能/性能属性別

14.1.8.市場売上高と出荷量予測、用途別

14.1.8.1.市場売上高と出荷量予測、最終用途産業別

14.1.9.北米その他

14.1.9.1. 市場売上高と販売量予測、製品タイプ別

14.1.9.2. 市場売上高と販売量予測、基材互換性別

14.1.9.3. 市場売上高と販売量予測、技術別

14.1.9.4. 市場売上高と販売量予測、機能/性能属性別

14.1.10. 市場売上高と販売量予測、用途別

14.1.11. 市場売上高と販売量予測、最終用途産業別

14.1.11.1.

14.2. ヨーロッパ

14.2.1. 市場売上高と出荷量予測、製品タイプ別

14.2.2. 市場売上高と出荷量予測、基材互換性別

14.2.3. 市場売上高と出荷量予測、技術別

14.2.4. 市場売上高と出荷量予測、機能/性能属性別

14.2.5. 市場売上高と出荷量予測、用途別

14.2.6. 市場売上高と出荷量予測(最終用途産業別)

14.2.7.

14.2.8. イギリス

14.2.8.1. 市場売上高と出荷量予測(製品タイプ別)

14.2.8.2. 市場売上高と出荷量予測(基材互換性別)

14.2.8.3. 市場売上高と販売量予測、技術別

14.2.9. 市場売上高と販売量予測、機能/性能属性別

14.2.10. 市場売上高と販売量予測、用途別

14.2.10.1. 市場売上高と販売量予測、最終用途産業別

14.2.11. ドイツ

14.2.11.1. 市場売上高と出荷量予測、製品タイプ別

14.2.11.2. 市場売上高と出荷量予測、基材互換性別

14.2.11.3. 市場売上高と出荷量予測、技術別

14.2.12. 市場売上高と出荷量予測、機能/性能属性別

14.2.13. 市場売上高と販売量予測、用途別

14.2.14. 市場売上高と販売量予測、最終用途産業別

14.2.14.1.

14.2.15. フランス

14.2.15.1. 市場売上高と販売量予測、製品タイプ別

14.2.15.2. 市場売上高と出荷量予測、基材互換性別

14.2.15.3. 市場売上高と出荷量予測、技術別

14.2.15.4. 市場売上高と出荷量予測、機能/性能属性別

14.2.16. 市場売上高と出荷量予測、用途別

14.2.16.1. 市場売上高と出荷量予測、最終用途産業別

14.2.17. その他のヨーロッパ

14.2.17.1. 市場売上高と出荷量予測、製品タイプ別

14.2.17.2. 市場売上高と出荷量予測、基材互換性別

14.2.17.3. 市場売上高と出荷量予測、技術別

市場売上高と出荷量予測、機能/性能属性別

14.2.18. 市場売上高と出荷量予測、用途別

14.2.18.1. 市場売上高と出荷量予測、最終用途産業別

14.3. アジア太平洋地域

14.3.1. 市場売上高と出荷量予測、製品タイプ別

14.3.2. 市場収益と出荷量予測、基材互換性別

14.3.3. 市場収益と出荷量予測、技術別

14.3.4. 市場収益と出荷量予測、機能/性能属性別

14.3.5. 市場収益と出荷量予測、用途別

14.3.6. 市場収益と出荷量予測、最終用途産業別

14.3.7. インド

14.3.7.1. 市場収益と出荷量予測、製品タイプ別

14.3.7.2. 市場収益と出荷量予測、基材互換性別

14.3.7.3. 市場収益と出荷量予測、技術別

14.3.7.4. 市場売上高と出荷量予測、機能/性能属性別

14.3.8. 市場売上高と出荷量予測、用途別

14.3.9. 市場売上高と出荷量予測、最終用途産業別

14.3.10. 中国

14.3.10.1. 市場売上高と出荷量予測、製品タイプ別

14.3.10.2. 市場売上高と出荷量予測、基材互換性別

14.3.10.3. 市場売上高と出荷量予測、技術別

14.3.10.4. 市場売上高と出荷量予測、機能/性能属性別

14.3.11. 市場売上高と出荷量予測、用途別

14.3.11.1. 市場売上高と出荷量予測、最終用途産業別

14.3.12. 日本

14.3.12.1. 市場売上高と出荷量予測、製品タイプ別

14.3.12.2. 市場売上高と出荷量予測、基材互換性別

14.3.12.3. 市場売上高と出荷量予測、技術別

14.3.12.4. 市場売上高と出荷量予測、機能/性能属性別

14.3.12.5. 市場売上高と出荷量予測、用途別

14.3.12.6. 市場売上高と出荷量予測(最終用途産業別)

14.3.13. アジア太平洋地域(その他)

14.3.13.1. 市場売上高と出荷量予測(製品タイプ別)

14.3.13.2. 市場売上高と出荷量予測(基材互換性別)

14.3.13.3. 市場売上高と出荷量予測、技術別

14.3.13.4. 市場売上高と出荷量予測、機能/性能属性別

14.3.13.5. 市場売上高と出荷量予測、用途別

14.3.13.6. 市場売上高と出荷量予測、最終用途産業別

14.4. MEA

14.4.1. 市場収益と販売量予測、製品タイプ別

14.4.2.市場収益と販売量予測、基材互換性別

14.4.3.市場収益と販売量予測、技術別

14.4.4.市場収益と販売量予測、機能/性能属性別

14.4.5.市場収益と販売量予測、用途別

14.4.6. 市場売上高と販売量予測、最終用途産業別

14.4.7. GCC

14.4.7.1. 市場売上高と販売量予測、製品タイプ別

14.4.7.2. 市場売上高と販売量予測、基材互換性別

14.4.7.3. 市場売上高と販売量予測、技術別

14.4.7.4. 市場売上高と販売量予測、機能/性能属性別

14.4.8. 市場売上高と販売量予測、用途別

14.4.9. 市場売上高と販売量予測、最終用途産業別

14.4.10. 北アフリカ

14.4.10.1. 市場売上高と出荷量予測、製品タイプ別

14.4.10.2. 市場売上高と出荷量予測、基材互換性別

14.4.10.3. 市場売上高と出荷量予測、技術別

14.4.10.4. 市場売上高と販売量予測、機能/性能属性別

14.4.11. 市場売上高と販売量予測、用途別

14.4.12. 市場売上高と販売量予測、最終用途産業別

14.4.13. 南アフリカ

14.4.13.1. 市場売上高と出荷量予測、製品タイプ別

14.4.13.2. 市場売上高と出荷量予測、基材互換性別

14.4.13.3. 市場売上高と出荷量予測、技術別

14.4.13.4. 市場売上高と販売量予測、機能/性能属性別

14.4.13.5. 市場売上高と販売量予測、用途別

14.4.13.6. 市場売上高と販売量予測、最終用途産業別

14.4.14. MEAの残りの地域

14.4.14.1. 市場売上高と出荷量予測(製品タイプ別)

14.4.14.2. 市場売上高と出荷量予測(基材互換性別)

14.4.14.3. 市場売上高と出荷量予測(技術別)

14.4.14.4. 市場売上高と出荷量予測(機能/性能属性別)

14.4.14.5. 市場売上高と出荷量予測(用途別)

14.4.14.6. 市場売上高と出荷量予測(最終用途産業別)

14.5. ラテンアメリカ

14.5.1. 市場売上高と出荷量予測(製品タイプ別)

14.5.2. 市場売上高と出荷量予測(基材互換性別)

14.5.3. 市場売上高と出荷量予測、技術別

14.5.4. 市場売上高と出荷量予測、機能/性能属性別

14.5.5. 市場売上高と出荷量予測、用途別

14.5.6. 市場売上高と出荷量予測、最終用途産業別

14.5.7. ブラジル

14.5.7.1. 市場売上高と出荷量予測、製品タイプ別

14.5.7.2. 市場売上高と出荷量予測、基材互換性別

14.5.7.3. 市場売上高と出荷量予測、技術別

14.5.7.4. 市場売上高と出荷量予測、機能/性能属性別

14.5.8. 市場売上高と出荷量予測、用途別

14.5.8.1. 市場売上高と出荷量予測、最終用途産業別

14.5.9. ラテンアメリカその他

14.5.9.1. 市場売上高と出荷量予測、製品タイプ別

14.5.9.2. 市場売上高と出荷量予測、基材互換性別

14.5.9.3. 市場収益と販売量予測、技術別

14.5.9.4. 市場収益と販売量予測、機能/性能属性別

14.5.9.5. 市場収益と販売量予測、用途別

14.5.9.6. 市場収益と販売量予測、最終用途産業別

第15章 企業プロファイル

15.1. ダイキン工業株式会社

15.1.1. 会社概要

15.1.2. 製品ラインナップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. ザ・ケムアーズ・カンパニー

15.2.1. 会社概要

15.2.2. 製品ラインナップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. 3M コーポレーション

15.3.1. 会社概要

15.3.2. 製品ラインナップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. AGC 株式会社(アサヒガラス株式会社)

15.4.1. 会社概要

15.4.2. 製品ラインナップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. ソルベイS.A.

15.5.1. 会社概要

15.5.2. 製品ラインナップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. H.B.フラー・カンパニー

15.6.1. 会社概要

15.6.2. 製品ラインナップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. PPGインダストリーズ, Inc.

15.7.1. 会社概要

15.7.2. 製品ラインナップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. BASF SE

15.8.1. 会社概要

15.8.2. 製品ラインナップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. W.L. Gore & Associates, Inc.

15.9.1. 会社概要

15.9.2. 製品ラインナップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. Arkema S.A.

15.10.1. 会社概要

15.10.2. 製品ラインナップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 主要な調査

16.2. secondary research

16.3. 仮定

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖