❖本調査資料に関するお問い合わせはこちら❖

ジャンボバッグの市場規模・シェア予測 2025年から2035年

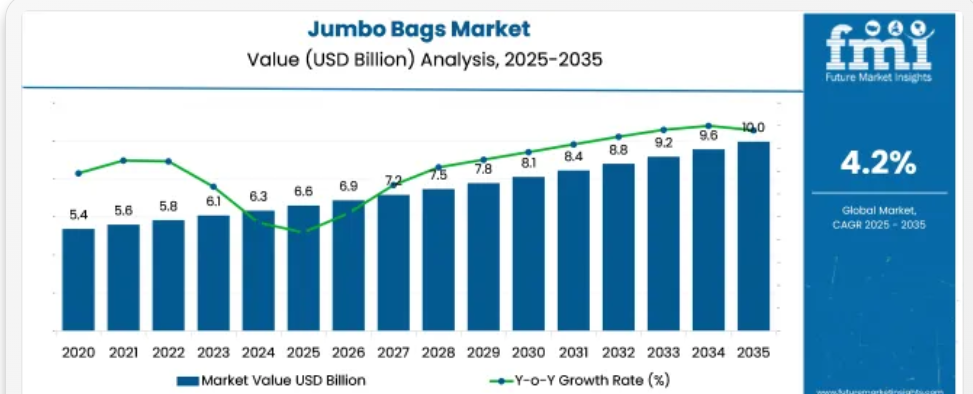

世界のジャンボバッグ市場は、2025年の66億米ドルから2035年には100億米ドルへと、4.2%の安定したCAGRで成長すると予想されています。この上昇傾向は、農業、化学、建設などの分野における、耐久性が高く大容量の包装材の需要の高まりが主な要因です。

500~2,000 キログラムの積載が可能なフレキシブル中間バルクコンテナ(FIBC)は、輸送コスト効率と保管スペースの最適化により、広く採用されています。市場成長は、危険環境における帯電防止タイプ(タイプ C および D)の需要増加、および UV 耐性、防湿性、防酸素性を備えたライナーの進歩により、さらに後押しされています。

アジア太平洋地域は、その強固な産業基盤と農業輸出量の多さから引き続き最前線に立っていますが、ヨーロッパと北米では、物流の効率化と倉庫の諸経費の削減を目的として、再利用可能なバルク包装ソリューションへの移行が進んでいます。

この市場は、親市場によってそのシェアが異なり、セクター別の統合度やマテリアルハンドリングの強度に応じて、平均で3%から12%の範囲で推移しています。包装業界では、主に工業用およびバルク用途に限定され、約6%を占めています。物流およびサプライチェーン分野では、乾燥バルク輸送という特定のニッチ市場に対応しているため、そのシェアは5%未満です。バルク材料取り扱い機器市場では、ジャンボバッグは、充填、荷下ろし、中間保管に関連する消耗品の約10~12%を占めています。

工業用化学薬品分野では、厳しい輸送要件により、その使用割合が8~10%と高くなっています。農業用包装分野では、特に大量の種子、穀物、肥料の輸出において、市場シェアは7%近くを占めています。

2024年6月の Packaging Europe とのインタビューで、Bulkpack Exports Ltd. の CEO、Rajiv Agarwal 氏は、持続可能なバルク包装への移行が加速していることを強調しました。同氏は、顧客が、再利用可能性、効率的な輸送形態、およびバルクロジスティクスの優位性を強化する国際安全基準の遵守をますます要求している点を指摘しています。

この経営者の見方は、コストの最適化、自動化、および規制順守によって特徴づけられる世界的なサプライチェーンにおいて、柔軟な中間バルクコンテナ(FIBC)の役割が変化していることを反映しています。バッグの設計の革新が進み、国境を越えたバルク輸送が拡大する中、この市場は 2035 年まで世界的に着実な普及が続くと予想されます。

2025年:ジャンボバッグ市場が世界的にスマートファクトリーのアップグレードを採用

ジャンボバッグ市場は、主要経済国が高度な生産基準やスマート製造技術を採用する中、大きなデジタル変革の波に直面しています。IIoT 対応の予知保全からロボット工学、クラウド分析に至るまで、各国は次世代の繊維ベースの包装システム構築に向けた国家戦略を策定しています。

- NIST によると、米国は、押出機や縫製ロボットに振動および電力消費センサを組み込むことで、予測メンテナンスを可能にし、バッグ製造施設の生産ラインを最適化することで、スマートマニュファクチャリングを推進しています。

- 中国工業情報化部は、AI 分析や積層造形などの ADP 技術を集中的に監視するために、リアルタイムのデータストリームを省レベルのハブに送信し、スマートファクトリー認証プログラムを急速に拡大しています。

- 日本は、ロボット織機と力フィードバックシステムにISO 23247規格を適用し、環境や材料のリアルタイム入力に基づいてハンドル取り付けや糸の張力を調整する機能を可能にしています。

- ドイツは、NISTのIR 8107でマッピングされたOPC UAなどの統合規格を活用し、押出機、カッター、コンベアからのデータを同期化。FIBC工場におけるタクトタイムと単位当たりのエネルギー指標の統一制御を実現しています。

- インドでは、デジタル・インディア・イニシアチブとUNIDOが支援する改造プロジェクトにより、レガシー機械にIIoTモジュールが搭載され、中小規模の生産者はクラウドダッシュボードを利用して、生産性や欠陥のベンチマークを全国平均と比較することができます。

2025年:ジャンボバッグ市場の貿易動向は地域の輸出入の強みを反映

ジャンボバッグ市場は、主要経済国間で対照的な貿易ポジションを示しており、これは現地の製造能力、樹脂の入手可能性、物流インフラによって形作られています。米国、日本、ドイツなどの純輸入国は海外からの供給に依存している一方、インドと中国は、コスト効率の高い大規模生産により、世界輸出を支配しています。

- 2023 年、米国は、国内メーカーが高利益率の FDA グレードの製品に優先的に取り組んでいるため、約 3 億 7,500 万米ドル相当のジャンボバッグを輸入し、汎用製品の需要は、湾岸および東海岸の港を経由するインドと中国からの輸入でほぼ満たされています。

- 中国は、統合されたポリマーおよび繊維インフラ、政府支援の物流、低生産コストを活かし、東南アジア、アフリカ、ラテンアメリカ向けに、2023年に世界全体でおよそ4億3,100万米ドル相当のジャンボバッグを出荷しました。

- 日本の輸入量はUSD 323百万ドルで、超精密容器への注力が反映されています。標準的なFIBCは外部調達され、ジャストインタイム納品モデルの下で沿岸の生産拠点に効率的に組み込まれています。

- ドイツの輸入額は約USD 196百万ドルで、化学・自動車業界の需要が牽引しています。EU内貿易の活発化とトルコ・中国からの競争激化が市場を形作っています。

- インドは、低コストの樹脂、垂直統合された繊維産業のハブ、生産拠点全体におけるスマートファクトリーオートメーションのレベル向上に支えられ、FIBC の世界輸出額で 7 億 6,300 万米ドルとトップの座を占めています。

トップ投資セグメントによるジャンボバッグ市場の分析

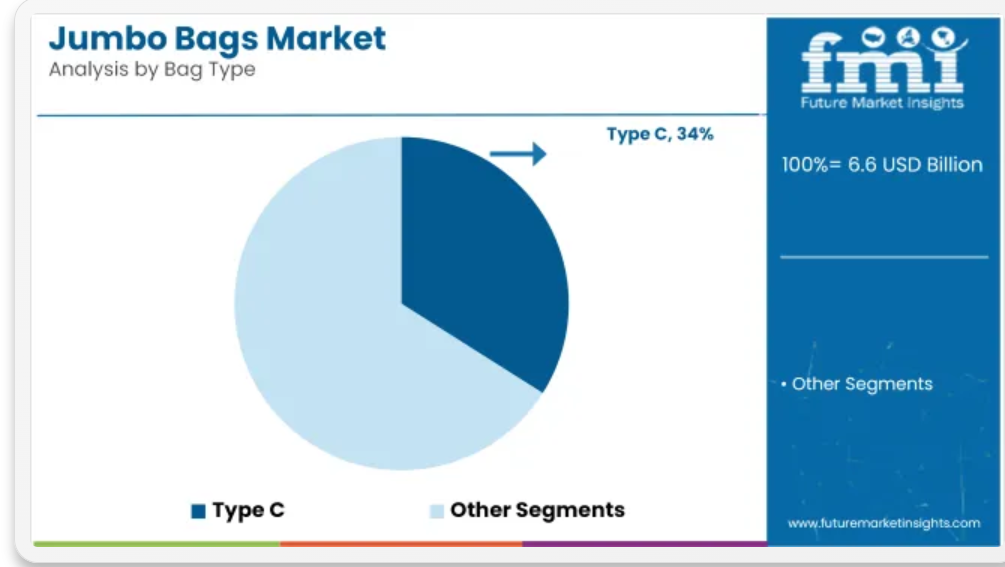

2025 年の業界は、帯電防止包装、容量最適化コンテナ物流、およびスペース効率の高い用途における精密さを重視した需要によって特徴づけられます。主な投資は、タイプ C バッグ(34.0%)、750~1500 kg の積載量バリエーション(41.0%)、バッフル構造設計(29.0%)に集中しており、化学製品の輸出、肥料物流、固体バルク処理で最も高い需要が見込まれています。

静電気制御包装が 2025 年のタイプ C バッグの需要を刺激

2025 年には市場シェアの 34.0% を占めるタイプ C バッグは、静電気の安全対策が必須の分野で圧倒的な存在感を誇っています。NFPA 654 および IEC 61340 に基づく爆発性粉塵に関する規制の強化に伴い、その使用も拡大しています。日本、韓国、EU 諸国など、可燃性粉体の輸出が多い国々が主な採用国です。

Greif Inc. および LC Packaging は、導電性バッグの売上の 70% 以上が化学製品輸出業者向けであると報告しています。EU 全域における工場現場での厳しい規制も、プラスチック樹脂および添加剤メーカーにおける接地 FIBC の需要を加速させています。

- 日本の可燃性粉末の輸出量は 2024 年に 190 万トンに達し、その 83% が導電性 FIBC で包装されています。

- 韓国は、2023 年第 3 四半期以降、炭酸リチウムの輸出に 100% 接地 FIBC の使用を義務付けています。

- 2024 年の EU ATEX 指令に基づく新しいバッグ認証の 68% は、タイプ C FIBC に関するものでした。

中重量の積載効率が 2025 年の 750~1500 kg セグメントを牽引

2025年には41.0%の市場シェアを占めるこの容量セグメントは、世界的なコンテナ輸送のバルク包装のデファクトスタンダードとなっています。インド、トルコ、アルゼンチンの輸出業者は、ISOコンテナの積載制限に準拠するためにこれらのバッグを使用しています。

Berry GlobalとBulk-Packは、コンテナに適合するフォーマットに対応するため、1000 kgのバリアントの生産を前年比22%増産しています。採用は、トン当たりのコストが低いことが要因で、現在、インドのコンテナ輸送による固体バルク輸出の 84% で 750~1500 kg のバッグが使用されています。

- インドの輸出業者は、米、トウモロコシ、ポリマー樹脂のバルク包装の 92% で 1000 kg の FIBC を使用しています

- トルコのクロム輸出業者は、1200 kg のバッグを使用することで、1 回の輸送あたりの輸送コストを 17.4% 削減したと報告しています

- アルゼンチンの2024年の加工大豆輸出の84%は、750~1500kgの袋を使用しています。

バッフルバッグは、2025年に立方効率で市場シェアを獲得

バッフルバッグの設計は、積み重ねやすさと形状保持性に優れているため、コンテナ輸送で広く採用されており、29.0%のシェアを占めています。ベトナム、ブラジル、南アフリカでは、食品穀物、セメント、塩が主に形状安定型FIBCで輸送されています。タイファグループとフォームパックは、バッフルバッグの注文が前年比19%増加したと報告しています。輸送業者は、体積廃棄物の削減と荷積みサイクルの短縮を主要なROI要因として挙げています。ブラジルからのコンテナ対応FIBC輸出の66%がバッフルバッグを占めています。

- 南アフリカの輸出業者は、バフ統合型フォーマットへの切り替えにより、立方体コンテナ廃棄物を24.6%削減しました。

- 2024年のベトナムの米輸出の71%が、港湾での積み重ね性を向上させるためバフバッグを使用しました。

- ブラジルの港湾ターミナルは、形状安定性バッグの使用により、コンテナ通過量が13%増加しました。

反応性バルクハンドリングが2025年の化学品・肥料セグメントを確立

化学品・肥料セグメントは、2025年のジャンボバッグ消費量のうち33.0%を占めます。インド、中国、北アフリカの反応性材料輸出業者は、湿気と腐食に耐性のあるFIBCに依存しています。Intertape Polymer Group、Emmbi Industries、Plastene Indiaは、工業用グレードのバッグの58%が化学品荷重用にカスタマイズされていると報告しています。需要は生産量の増加と一致しています:インド alone は2024年に910万メートルトンの尿素生産量を増加させ、そのうち89%がジャンボFIBCに詰められています。

- 中国のアンモニア硝酸塩業界は年間1,400万個のFIBCを使用しており、2023年比で11.7%増加しています。

- インドの肥料卸売業者は、全出荷量の95%でUN認証取得済みのジャンボバッグを要求しています。

- 北アフリカの輸出業者は、ライナー一体型FIBCの採用により、2024年の貨物損失が19.3%減少しました。

ジャンボバッグ市場の主な動向

バルク包装ネットワーク全体の業務効率化により、ジャンボバッグの設計、材料調達、物流統合に変化が生じています。ポリマーの価格不安定、カスタマイズ要求、トレーサビリティ基準が購買行動に影響を与えています。農業輸出、化学、建設分野からの需要により、生産能力の計画、表示方法、貨物統合戦略の再構築が進んでいます。

荷役サイクルの短縮と荷役効率の向上

東南アジアの輸出業者は、2025年上半期に、高い積載性とフォークリフトアクセスを最適化したクロスコーナーループFIBCを採用することで、荷積みから出荷までの時間を19%短縮しました。インドネシアの集約業者は1.1トンタイプに切り替え、コンテナ当たりの荷役時間を3.4時間から2.6時間に短縮しました。

ベトナムの港湾当局は、構造的なバフ付き排出ノズル付きバッグの統合により、積出効率が12%改善したと報告しています。

エチオピアでは、農業加工業者が半自動充填・密封装置の改修を実施し、再包装事故を15%削減しました。これらの調整により、保管のボトルネックが解消され、出荷スケジュールが船舶のターンアラウンドと一致し、主要な沿岸貿易回廊における滞船料のリスクが低減されました。

RFID統合がトレーサビリティ準拠を加速

ジャンボバッグに埋め込まれたデジタルタグの使用は、2025年第2四半期にEU向け貨物で3.6倍増加しました。インドのスパイス輸出業者は、オランダとドイツの買い手認証プロトコルに対応するため、ブロックチェーン検証済みQRラベルを導入しました。

ケニアの鮮度保持品輸出業者は、シリアル化された追跡システムを導入することで、出荷拒否件数が28%減少したと報告しました。トルコの大手肥料メーカー 7 社のうち 3 社が、エンドツーエンドのトレーサビリティ対応バッグの採用を義務付けました。医薬品、化学薬品、食品原料などの規制の厳しい業界では、デジタルで検証可能なバッグの採用が拡大しており、包装ベンダーは、コンプライアンス重視のバイヤーからの先物契約を確保するために、タグ付き製品ラインアップを拡大しています。

樹脂価格の変動と SKU の細分化によるコスト圧力

2025 年 1 月から 6 月にかけて、ポリプロピレン樹脂の価格は前年比 11% 上昇し、パキスタンとバングラデシュの FIBC 加工業者の利益率は縮小しました。カスタマイズ需要(特に帯電防止ライナーや医薬品用バッグ)により、単位あたりの生産コストは 6~9% 上昇しました。ブラジルの大豆輸出業者は、ライナーの仕様変更により、包装コストが 1 トンあたり 3.10 ドル上昇したと述べています。

価格調整に対する下流の反発により、注文量が減少するとともに、代替包装形式への調達切り替えが発生しました。サプライヤーは、SKUの品揃えを縮小し、半自動ライナー挿入を統合し、物流契約の再交渉を行うことで、上流の価格変動と下流の利益率圧縮に対抗しました。

ジャンボバッグ市場における主要生産国、輸出国、消費を牽引する国

2025 年から 2035 年にかけて、世界全体の需要は 4.2% の CAGR で成長すると予測されています。インドは 5.3% の成長率で、世界全体のベースラインを +26% 上回り、対象国の中でトップの成長率となっています。中国は、堅調な輸出と国内でのバルク包装の需要に支えられ、5.1% (+21%) と僅差で 2 位となっています。

米国は3.1%(-26%)とやや控えめな伸びとなり、カナダ(2.9%)とドイツ(2.7%)は、それぞれ-31%、-36%のギャップを記録しています。この格差は、BRICS 諸国における工業用包装インフラの急速な拡大を反映している一方、OECD 諸国では需要の飽和と包装規制の強化が反映されています。

インドのジャンボバッグ市場分析

インドのジャンボバッグ市場は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)を記録すると予測されています。これは、大量商品輸送と農業輸出の急速な拡大が牽引しています。肥料、セメント、穀物部門での採用拡大が、1トンと2トンのFIBCの需要を後押ししています。

国内メーカーは、天候に敏感な積荷用に、ラミネート加工された防塵バッグの規模を拡大しています。バッグの縫製自動化と UV 安定化基準は、港湾物流ハブ全体の調達基準となっています。

- 現在、バルク農産物の輸出の 60% 以上がタイプ B および C の FIBC を使用しています。

- 現地のサプライヤーは、化学薬品包装用のループ補強および導電性バッグの需要が増加していると報告しています。

- ムンドラやカンドラなどの Tier 1 港は、再利用可能なジャンボバッグの物流の主要流通拠点として台頭しています。

中国のジャンボバッグ市場の需要予測

中国の市場は、複合輸送の拡大と国内インフラプロジェクトを背景に、2035 年まで年平均成長率 5.1% で成長すると予測されています。需要は、鉱物、工業用塩、石油化学製品の輸送における大規模な使用によって形成されています。

製造業者は、内部の積み重ね可能性基準を満たすため、溶融吹付ポリプロピレンの品質向上に取り組んでいます。輸出指向のセクターは、特にEUとASEAN向け出荷において、ISO 21898とREACH認証に準拠したFIBCへの移行を進めています。

- 新規FIBC生産施設の80%以上が山東省と江蘇省に立地しています。

- 中国における静電気防止ジャンボバッグの採用は、過去5年間で30%増加しています。

- リサイクル可能な工業用包装に対する政府の優遇措置により、生分解性ライナーバッグの研究開発が推進されています。

米国におけるジャンボバッグ市場の成長分析

米国では、農業、建設骨材、食品加工セクターの需要に支えられ、2025 年から 2035 年にかけて 3.1% の CAGR が見込まれています。自動化対応のバルク包装への移行により、RFID 組み込み型およびパレット安定型のジャンボバッグの需要が生まれています。

プラスチックのトレーサビリティに関する環境ガイドラインにより、主要ユーザーはバッチコード付き、複数回使用可能なバッグへの移行を進めています。物流プラットフォームは、大量輸送の輸送追跡のために、積荷監視センサを統合しています。

- 農業協同組合の 40% 以上が、認定を受けた食品用 FIBC を導入しています。

- タイプ D FIBC は、更新された DOT プロトコルに基づき、危険物の輸送分野での採用が進んでいます。

- カスタマイズされた排出注ぎ口とバッフル構造は、現在、国内調達量の 25% 以上を占めています。

カナダのジャンボバッグ市場の将来展望

カナダのジャンボバッグ市場は、鉱業輸出と農産食品の大量輸送を牽引役として、2025年から2035年にかけて2.9%のCAGRで拡大すると予測されています。企業は、アルバータ州やマニトバ州などの氷点下の積載条件に適した耐寒性 FIBC に投資しています。

鉄道やコンテナ輸送への依存度が高まっているため、防湿性、トンネルリフトバッグの需要が増加しています。小麦およびカリの輸出業者は、長距離輸送における製品の完全性を高めるため、コーティング剤を使用した FIBC への移行を進めています。

- クラス II 環境に対応した導電性バッグが、化学物流で採用されています。

- ケベック州およびオンタリオ州で使用されているジャンボバッグの 35% 以上に、改ざん防止ライナーシステムが採用されています。

- 循環型包装に関する規制の強化により、リサイクル可能な PE コーティング FIBC の採用が拡大しています。

ドイツのジャンボバッグ市場の成長見通し

特殊化学品、食品添加物、ポリマー顆粒の精密包装のニーズに牽引され、2035 年まで年平均成長率 2.7% で成長すると予想されています。EU が廃棄物のトレーサビリティと包装のコンプライアンスに関する規制を強化する中、メーカーは EN 13427 認証とバーコード追跡機能を統合した FIBC に投資しています。ドイツの中規模産業輸出業者の物流要件も、成長をさらに後押ししています。

- 食品用バッグの仕様では、漏れ防止の縫い目技術がますます義務化されています。

- 化学部門で使用される FIBC の 50% 以上が、現在、国連危険物包装規則に準拠しています。

- 地域のリサイクル協同組合が、使用済みジャンボバッグの回収プログラムを推進しており、再利用サイクルが拡大しています。

ジャンボバッグの主要メーカー、サプライヤー、販売業者

主要企業 – Berry Global Group, Inc. 業界シェア 19

ジャンボバッグ市場は、資本集約的な製造、国際的なバルク取り扱い基準の遵守、および長年の買い手と売り手の契約により、参入障壁が高いという特徴があります。Berry Global Group, Inc.、Greif Inc.、LC Packaging International BV などの老舗企業は、世界的な流通ネットワークと製品の標準化を活用して、競争優位性を維持しています。Greif のセクター別用途への拡大、Berry Global の食品用バッグの生産能力増強は、数量の信頼性を重視した需要主導の戦略を反映しています。

新興企業であるEmmbi Industries Ltd.とPT. WIHARTA KARYA AGUNGは、コスト重視の製造と材料最適化により、既存企業との差を縮めています。Emmbiの地域別バリエーションの展開は、輸出シェアの拡大を加速させています。Conitex Sonocoの通気性バッグのような研究開発主導のカスタマイズは、価格競争を克服するための製品適応性の重要性を示しています。

最近の業界ニュース

- 2025年5月、中国で実用新案特許(CN222906485U)が、上下のクレーンフックを一体化したジャンボバッグに付与されました。この設計により、荷下ろし時にバッグを損傷することなく垂直に吊り上げ・排出が可能です。

- インドのA and M Jumbo Bags Limitedは、2025年3月31日時点での通期決算を発表しました。 売上高は前年同期のINR 34百万からINR 229百万に急増し、同社は赤字からINR 1.68百万の純利益に転じました。

主要企業

- Berry Global Group, Inc.

- Greif Inc.

- Conitex Sonoco

- AmeriGlobe L.L.C.

- PT. WIHARTA KARYA AGUNG

- BAG Corp.

- Halsted Corporation

- Intertape Polymer Group

- Emmbi Industries Ltd.

- LC Packaging International BV

主要セグメント

バッグの種類別:

- タイプ A

- タイプ B

- タイプ C

- タイプ D

容量別:

- 200 kg 未満

- 200 kg から 750 kg

- 750 kg から 1500 kg

- 1500 kg 以上

設計別:

- Uパネルバッグ

- 4面パネルバッグ

- バフバッグ

- 円形/平板型バッグ

- クロスコーナーバッグ

用途別:

- 建設・建築

- 化学品・肥料

- 食品・農業

- 医薬品

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸入と輸出統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10 億米ドル)および数量(千台)の分析、2020 年から 2024 年

- 現在および将来の市場規模(10 億米ドル)および数量(千台)の予測、2025 年から 2035 年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、バッグの種類別

- はじめに/主な調査結果

- 2020年から2024年のバッグの種類別過去の市場規模(10億米ドル)および数量(千台)の分析

- 2025年から2035年のバッグの種類別現在の市場規模(10億米ドル)および数量(千台)の分析と予測

- タイプ A

- タイプ B

- タイプ C

- タイプ D

- バッグの種類別前年比成長率分析、2020 年から 2024 年

- バッグの種類別絶対的機会分析、2025 年から 2035 年

- 2020 年から 2024 年の世界市場分析、および 2025 年から 2035 年の予測、容量別

- 導入/主要な発見

- 容量別歴史的市場規模(USD億ドル)および数量(千単位)分析、2020年から2024年

- 容量別現在の市場規模(USD億ドル)および数量(千単位)分析と予測、2025年から2035年

- 200 kg未満

- 200 kgから750 kg

- 750 kg から 1500 kg

- 1500 kg 以上

- 2020 年から 2024 年までの容量別前年比成長率分析

- 2025 年から 2035 年までの容量別絶対的機会分析

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測、設計別

- 導入/主要な発見

- 歴史的市場規模(USD億ドル)と数量(千単位)の分析(設計別)、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(千単位)の分析と予測(設計別)、2025年から2035年

- Uパネルバッグ

- 四面パネルバッグ

- バフバッグ

- 円形/表形式のバッグ

- クロスコーナーバッグ

- 2020年から2024年までの設計別前年比成長率分析

- 2025年から2035年までの設計別絶対的機会分析

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測、最終用途別

- 導入/主要な発見

- 過去市場規模(USD億ドル)と数量(千単位)分析(用途別)、2020年から2024年

- 現在と将来の市場規模(USD億ドル)と数量(千単位)分析と予測(用途別)、2025年から2035年

- 建築および建設

- 化学および肥料

- 食品および農業

- 医薬品

- 2020年から2024年の最終用途別前年比成長率分析

- 2025年から2035年の最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(千単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(千単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(千台)の傾向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- バッグの種類別

- 容量別

- 設計別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(千単位)の傾向分析

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(千単位)の傾向分析

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(千台)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- 設計別

- 最終用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(千単位)の傾向分析

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(千単位)の傾向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- 設計別

- 最終用途別

- 主要ポイント

- 2020年から2024年の中東およびアフリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、歴史的な市場規模(10億米ドル)および数量(千台)の傾向分析

- 市場規模(10億米ドル)および数量(千台)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- バッグの種類別

- 容量別

- デザイン別

- 最終用途別

- 競争分析

- 競争の深層分析

- Berry Global Group, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Greif Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Conitex Sonoco

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- AmeriGlobe L.L.C.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PT. WIHARTA KARYA AGUNG

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BAG Corp.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Halsted Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Intertape Polymer Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Emmbi Industries Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- LC Packaging International BV

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Berry Global Group, Inc.

- 競争の深層分析

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(千台)予測

- 表 3:2020 年から 2035 年までのバッグの種類別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(K 単位)の予測(バッグの種類別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(容量別

- 表 6:2020 年から 2035 年までの世界市場規模(K 単位)の予測(容量別

- 表 7:2020 年から 2035 年までのデザイン別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までのデザイン別世界市場規模(千台)予測

- 表 9:2020 年から 2035 年までの最終用途別世界市場規模(10 億米ドル)予測

- 表 10:2020 年から 2035 年までの世界市場規模(千台)の用途別予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表 12:2020 年から 2035 年までの北米市場規模(千台)の予測(国別

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(バッグの種類別

- 表 14:2020 年から 2035 年までの北米市場規模(千台)の予測(バッグの種類別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(容量別

- 表16:北米市場規模(Kユニット)容量別予測、2020-2035年

- 表17:北米市場規模(USD億ドル)設計別予測、2020-2035年

- 表18:北米市場規模(Kユニット)設計別予測、2020-2035年

- 表19:北米市場規模(億米ドル)の用途別予測、2020年~2035年

- 表20:北米市場規模(千台)の用途別予測、2020年~2035年

- 表21:ラテンアメリカ市場規模(億米ドル)の国別予測、2020年~2035年

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(千台)の予測(国別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(バッグの種類別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(千台)の予測(バッグの種類別

- 表25:ラテンアメリカ市場規模(USD億ドル)容量別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(千単位)容量別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(USD億ドル)デザイン別予測、2020-2035年

- 表28:ラテンアメリカ市場規模(千台)予測(設計別)、2020-2035年

- 表29:ラテンアメリカ市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表30:ラテンアメリカ市場規模(千台)予測(最終用途別)、2020-2035年

- 表 31:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 32:2020 年から 2035 年までの西ヨーロッパ市場規模(千台)予測(国別

- 表 33:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(バッグの種類別

- 表 34:2020 年から 2035 年までの西ヨーロッパの市場規模(K 単位)の予測(バッグの種類別

- 表 35:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(容量別

- 表 36:2020 年から 2035 年までの西ヨーロッパの市場規模(K 単位)の予測(容量別

- 表37:西ヨーロッパ市場規模(USD億ドル)予測(デザイン別)、2020-2035年

- 表38:西ヨーロッパ市場規模(千単位)予測(デザイン別)、2020-2035年

- 表39:西ヨーロッパ市場規模(USD億ドル)予測(最終用途別)、2020-2035年

- 表40:西ヨーロッパ市場規模(千台)の用途別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(億米ドル)の地域別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(千台)の地域別予測、2020-2035年

- 表 43:2020 年から 2035 年までの東欧市場規模(袋の種類別、10 億米ドル)の予測

- 表 44:2020 年から 2035 年までの東欧市場規模(袋の種類別、千台)の予測

- 表 45:2020 年から 2035 年までの東欧市場規模(容量別、10 億米ドル)の予測

- 表46:東欧市場容量(千単位)容量別予測、2020年~2035年

- 表47:東欧市場規模(億米ドル)設計別予測、2020年~2035年

- 表48:東欧市場容量(千単位)設計別予測、2020年~2035年

- 表49:東欧市場規模(億米ドル)の用途別予測、2020-2035年

- 表50:東欧市場規模(千台)の用途別予測、2020-2035年

- 表51:東アジア市場規模(億米ドル)の国別予測、2020-2035年

- 表 52:東アジア市場規模(千台)の予測、2020 年~2035 年

- 表 53:東アジア市場規模(10 億米ドル)の予測、バッグの種類別、2020 年~2035 年

- 表 54:東アジア市場規模(千台)の予測、バッグの種類別、2020 年~2035 年

- 表55:東アジア市場規模(億米ドル)容量別予測、2020-2035年

- 表56:東アジア市場規模(千単位)容量別予測、2020-2035年

- 表57:東アジア市場規模(億米ドル)デザイン別予測、2020-2035年

- 表58:東アジア市場規模(千台)予測(設計別)、2020年~2035年

- 表59:東アジア市場規模(億米ドル)予測(最終用途別)、2020年~2035年

- 表60:東アジア市場規模(千台)予測(最終用途別)、2020年~2035年

- 表 61:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 62:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(千台)予測(国別

- 表 63:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(バッグの種類別

- 表 64:南アジアおよび太平洋地域の市場規模(千台)の予測、バッグの種類別、2020 年~2035 年

- 表 65:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測、容量別、2020 年~2035 年

- 表66:南アジア・太平洋地域市場規模(千単位)容量別予測、2020-2035年

- 表67:南アジア・太平洋地域市場規模(億米ドル)設計別予測、2020-2035年

- 表68:南アジア・太平洋地域市場規模(千台)予測(設計別)、2020-2035年

- 表69:南アジア・太平洋地域市場規模(億米ドル)予測(最終用途別)、2020-2035年

- 表70:南アジア・太平洋地域市場規模(千台)予測(最終用途別)、2020-2035年

- 表 71:2020 年から 2035 年までの国別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 72:2020 年から 2035 年までの国別中東およびアフリカ市場規模(千台)予測

- 表 73:2020 年から 2035 年までのバッグの種類別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 74:2020 年から 2035 年までの中東およびアフリカ市場規模(K 単位)の予測(バッグの種類別

- 表 75:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(容量別

- 表76:中東・アフリカ市場容量(千単位)容量別予測、2020-2035年

- 表77:中東・アフリカ市場規模(億米ドル)設計別予測、2020-2035年

- 表78:中東・アフリカ市場容量(千単位)設計別予測、2020-2035年

- 表79:中東・アフリカ市場規模(億米ドル)の用途別予測、2020-2035年

- 表80:中東・アフリカ市場規模(千台)の用途別予測、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(千台)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年のバッグの種類別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのバッグの種類別世界市場の前年比成長率比較

- 図 6:バッグの種類別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の容量別世界市場価値シェアおよび BPS 分析

- 図 8:容量別世界市場の前年比成長率比較、2025 年~2035 年

- 図 9:容量別世界市場の魅力度分析

- 図 10:デザイン別世界市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:デザイン別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:設計別世界市場の魅力度分析

- 図 13:2025 年および 2035 年の最終用途別世界市場価値シェアおよび BPS 分析

- 図 14:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 15:最終用途別世界市場の魅力度分析

- 図 16:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 17:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 18:地域別世界市場の魅力度分析

- 図 19:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 20:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 21:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図22:東欧市場における2025年から2035年までの増分$機会

- 図23:東アジア市場における2025年から2035年までの増分$機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 26:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 27:2025 年および 2035 年の北米市場におけるバッグの種類別市場価値シェアおよび BPS 分析

- 図 28:2025 年から 2035 年までの北米市場におけるバッグの種類別前年比成長率比較

- 図 29:バッグの種類別北米市場の魅力度分析

- 図 30:容量別北米市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 31:容量別北米市場の前年比成長率比較、2025 年~2035 年

- 図32:北米市場容量別魅力度分析

- 図33:北米市場設計別市場価値シェアとBPS分析、2025年と2035年

- 図34:北米市場設計別前年比成長率比較、2025年から2035年

- 図35:北米市場 設計別魅力度分析

- 図36:北米市場 用途別市場価値シェアとBPS分析(2025年と2035年)

- 図37:北米市場 用途別前年比成長率比較(2025年~2035年)

- 図38:北米市場 用途別魅力度分析

- 図 39:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 40:2025 年および 2035 年のラテンアメリカ市場におけるバッグの種類別市場価値シェアおよび BPS 分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場におけるバッグの種類別前年比成長率比較

- 図 42:ラテンアメリカ市場の魅力度分析(バッグの種類別

- 図 43:ラテンアメリカ市場における容量別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 44:ラテンアメリカ市場における容量別前年比成長率比較、2025 年~2035 年

- 図45:ラテンアメリカ市場容量別魅力度分析

- 図46:ラテンアメリカ市場価値シェアおよびBPS分析(設計別)、2025年と2035年

- 図47:ラテンアメリカ市場設計別前年比成長率比較、2025年から2035年

- 図48:ラテンアメリカ市場 設計別魅力度分析

- 図49:ラテンアメリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図50:ラテンアメリカ市場 用途別前年比成長率比較、2025年から2035年

- 図51:ラテンアメリカ市場 用途別魅力度分析

- 図 52:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 53:2025 年および 2035 年の西ヨーロッパ市場におけるバッグの種類別市場価値シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの西ヨーロッパ市場におけるバッグの種類別前年比成長率比較

- 図 55:バッグの種類別西ヨーロッパ市場の魅力度分析

- 図 56:容量別西ヨーロッパ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 57:容量別西ヨーロッパ市場の前年比成長率比較、2025 年~2035 年

- 図58:西ヨーロッパ市場容量別魅力度分析

- 図59:西ヨーロッパ市場デザイン別価値シェアとBPS分析、2025年と2035年

- 図60:西ヨーロッパ市場デザイン別前年比成長率比較、2025年から2035年

- 図61:西ヨーロッパ市場 設計別魅力度分析

- 図62:西ヨーロッパ市場 用途別市場シェアとBPS分析、2025年と2035年

- 図63:西ヨーロッパ市場 用途別前年比成長率比較、2025年~2035年

- 図64:西ヨーロッパ市場 用途別魅力度分析

- 図 65:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 66:2025 年および 2035 年の東ヨーロッパ市場におけるバッグタイプ別市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの東ヨーロッパ市場におけるバッグタイプ別前年比成長率比較

- 図 68:東ヨーロッパ市場の魅力度分析(バッグの種類別

- 図 69:東ヨーロッパ市場における容量別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 70:東ヨーロッパ市場における容量別前年比成長率比較、2025 年~2035 年

- 図71:東欧市場容量別魅力度分析

- 図72:東欧市場デザイン別市場価値シェアおよびBPS分析、2025年と2035年

- 図73:東欧市場デザイン別前年比成長率比較、2025年から2035年

- 図74:東欧市場 設計別魅力度分析

- 図75:東欧市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図76:東欧市場 用途別年間成長率比較、2025年から2035年

- 図77:東欧市場 用途別魅力度分析

- 図 78:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 79:2025 年および 2035 年の東アジア市場におけるバッグタイプ別市場価値シェアおよび BPS 分析

- 図 80:2025 年から 2035 年までの東アジア市場におけるバッグタイプ別前年比成長率比較

- 図 81:東アジア市場の魅力度分析(バッグの種類別

- 図 82:東アジア市場における容量別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 83:東アジア市場における容量別前年比成長率比較、2025 年~2035 年

- 図84:東アジア市場容量別魅力度分析

- 図85:東アジア市場デザイン別価値シェアとBPS分析、2025年と2035年

- 図86:東アジア市場デザイン別前年比成長率比較、2025年~2035年

- 図87:東アジア市場 設計別魅力度分析

- 図88:東アジア市場 用途別価値シェアとBPS分析、2025年と2035年

- 図89:東アジア市場 用途別前年比成長率比較、2025年から2035年

- 図90:東アジア市場 用途別魅力度分析

- 図 91:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(国別

- 図 92:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(バッグの種類別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域のバッグの種類別前年比成長率比較

- 図 94:南アジアおよび太平洋地域の市場魅力分析(バッグの種類別

- 図 95:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(容量別、2025 年および 2035 年

- 図 96:南アジアおよび太平洋地域の市場の前年比成長率比較(容量別、2025 年~2035 年

- 図97:南アジア・太平洋市場の魅力度分析(容量別)

- 図98:南アジア・太平洋市場における価値シェアとBPS分析(デザイン別)、2025年と2035年

- 図99:南アジア・太平洋市場における前年比成長率比較(デザイン別)、2025年から2035年

- 図100:南アジア・太平洋市場 設計別魅力度分析

- 図101:南アジア・太平洋市場 用途別市場価値シェアとBPS分析(2025年と2035年)

- 図102:南アジア・太平洋市場 用途別年間成長率比較(2025年~2035年)

- 図 103:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 104:中東およびアフリカの市場価値シェアおよび BPS 分析(国別、2025 年および 2035 年

- 図 105:中東およびアフリカの市場価値シェアおよび BPS 分析(バッグの種類別、2025 年および 2035 年

- 図 106:2025 年から 2035 年までのバッグの種類別中東およびアフリカ市場の前年比成長率比較

- 図 107:バッグの種類別中東およびアフリカ市場の魅力度分析

- 図 108:2025 年および 2035 年の中東およびアフリカ市場の容量別市場価値シェアおよび BPS 分析

- 図109:中東・アフリカ市場 容量別年間成長率比較、2025年~2035年

- 図110:中東・アフリカ市場 容量別魅力度分析

- 図111:中東・アフリカ市場 デザイン別市場価値シェアとBPS分析、2025年と2035年

- 図112:中東・アフリカ市場 設計別年間成長率比較、2025年~2035年

- 図113:中東・アフリカ市場 設計別魅力度分析

- 図114:中東・アフリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図 115:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 116:中東およびアフリカ市場における最終用途別魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析