❖本調査資料に関するお問い合わせはこちら❖

単一素材包装の市場規模、シェア、および 2025 年から 2035 年までの予測見通し

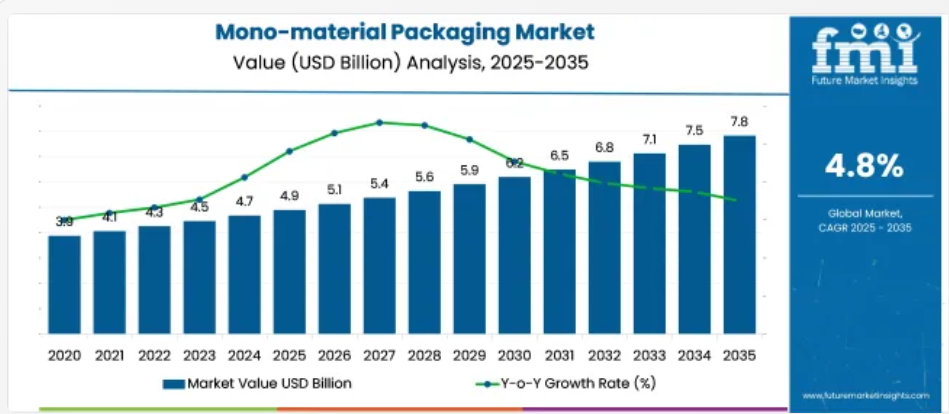

2025 年、世界の単一素材包装の市場規模は 49 億米ドルと評価され、2035 年までに 78 億米ドルに達し、4.8% の CAGR で成長すると予想されています。この拡大は、リサイクル可能で複雑性の低い包装形態の需要の高まりを強調しています。

PE や PP などの単一のポリマーから作られた単一素材ソリューションは、食品、パーソナルケア、家庭用品、E コマースの各分野において普及が進んでいます。フィルム技術の進歩により、耐久性と機能性が大幅に向上しています。規制の強化が進み、消費者が廃棄物の少ないリサイクル可能な製品を好む傾向が強まる中、各ブランドは、環境への取り組みを強化し、消費者の信頼を高めるため、単一素材の包装を採用しています。

2024年4月、Siegwerk Druckfarben の CEO、ニコラス・ヴィードマン博士は、単一素材ソリューションは、高いバリア性能を発揮しながら、真の循環性を実現できると強調しました。リサイクル可能な HDPE ポーチに関する Siegwerk と Borouge の提携発表で、同博士は、同社の酸素バリアコーティングにより、リサイクル時にインクを完全に除去でき、新しい食品用包装に適したポリエチレンを製造できることを強調しました。この革新は、機能性を維持しながら完全なリサイクル性を確保することで、持続可能な包装をサポートしています。

単一素材包装市場は、世界中で包装システムを変革しており、現在の採用率は優先順位の変化を反映しています。フレキシブル包装では、単一素材が市場の 28~32% を占め、複雑なラミネートから移行するブランドにとって最初の選択肢となっています。

食品分野では、特に乾燥食品や乳製品で 22~25% の採用率を示し、消費財ではプレミアムセグメントを牽引して 18~20% に達しています。特に、モノマテリアルは、世界の新規包装開発の 35~40% を占めています。ヨーロッパが 50~55% の市場シェアでトップ、北米が 35~40% でそれに続きます。アジアは 20~25% のシェアを急速に拡大しており、サプライチェーンのシフトが後押ししています。

年間 14~16% の成長が続き、2030 年までに環境配慮型包装の 60% を単一素材が占めると予想されています。高性能単一素材フィルムやリサイクル技術の進歩が、規制の強化や企業の環境目標と相まって、このシフトを加速しています。

トップ投資セグメントによる単一素材包装市場の分析

単一素材包装市場は、素材の適合性、フォーマット効率、および最終用途の需要によってますます形作られています。ポリエチレンベースの構造が主流であり、食品包装が引き続き最大の用途量を占めています。同時に、パウチ形式や高バリアソリューションも、さまざまな分野での採用が加速しています。

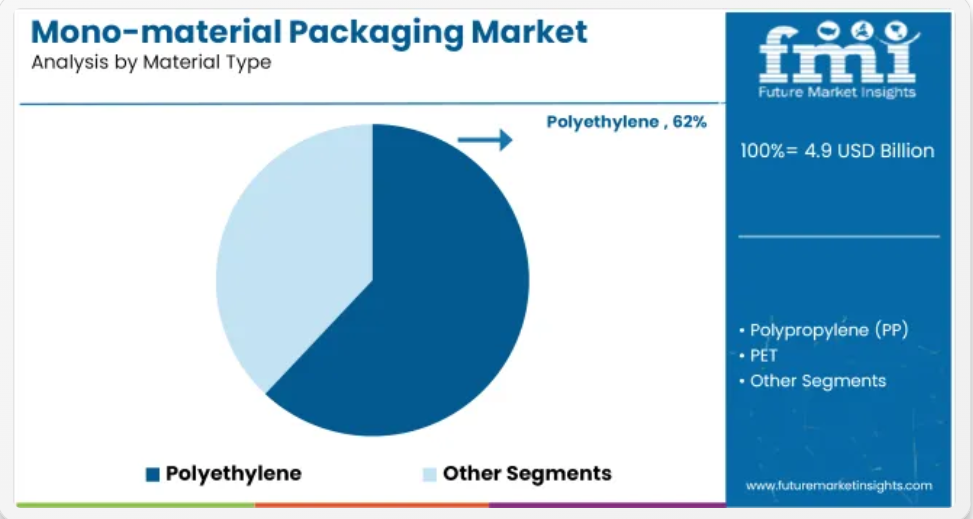

2025年には、ポリエチレンが単一素材需要の62%を占める

ポリエチレン(PE)は、単一素材包装の主要素材であり、総消費量の約62%を占めています。その採用は、加工の柔軟性、熱成形性、および幅広いシール温度範囲(110~140°C)によるものです。PEは、キャストおよびブロー押出成形ラインの両方に対応しており、コンバーターの生産適応性を向上させます。

フィルムの厚さは通常30~80ミクロンで、引張強度を損なうことなく薄肉化が可能です。主要企業であるAmcor、Mondi、Sealed Airは、柔軟なパウチ用、リッドフィルム、オーバーラップ用の単一PEフィルムを提供しています。PEフィルムは最大600%の延伸率に対応し、高速ストレッチやフォーム・フィル・シール工程に最適です。

- 高い伸びと強度対重量比により、薄肉化に対応

- 低い熱しきい値でシール性を維持し、1 サイクルあたりのエネルギー使用量を削減

- 共押出フィルム製造において、ラインのスループットを最大 20~25% 向上

食品・飲料セグメントが 46% のアプリケーションシェアで利用を支配

食品および飲料の包装は、単一材料包装のアプリケーションベース全体の約 46% を占めています。

この需要は、加工食品、スナック、乳製品、冷蔵食品の生産量の増加によってさらに高まっています。主に PE および PP を使用した単一素材構造は、バリア制御、ホットフィル、MAP との互換性をサポートしています。Constantia Flexibles、Coveris、Berry Global などのメーカーは、酸素透過率 0.5 cc/m²/日未満に設計されたソリューションを提供し、鮮度の保持と保存期間の延長を実現しています。

熱成形トレイとピローパウチが一般的に使用されており、充填ラインは分速300パックの速度で稼働しています。

- 120°Cまでの殺菌処理と軽度レトルト処理に対応

- 自動ラインで±2グラムの充填量変動範囲でも密封信頼性を確保

- リールベースのラミネーションと標準化されたウェブ幅により、ライン変更を最適化

汎用性とスピードにより、パウチ形式のシェアは 40% を超えています

パウチは、体積対材料比に優れ、設計構成の柔軟性が高いため、単一素材による包装形式の 40% 以上を占めています。単一の PE または PP パウチを使用するフォームフィルシールシステムは、300~400 ユニット/分の速度で動作するため、大規模生産に高い効率を発揮します。

ProAmpac、Glenroy、Huhtamakiなどのブランドは、高バリア製品カテゴリー向けに最適化されたスタンドアップ、ピロー、ガセット付きパウチを提供しています。パウチの平均厚さは50~80ミクロンで、優れた荷重耐性を維持しつつ印刷品質を保ちます。

- 同等の硬質素材に比べ、最大 60~70% の材料節約が可能

- 再封システムおよびレーザースコアリングによる分量調整に対応

- 棚での視認性とブランドイメージの向上を図る、フルブリード表面印刷に対応

高バリアフィルムが、水分に敏感な包装のニーズの 35% を占めています

高バリア単層フィルムは、水分や酸素に敏感な包装用途に対応し、総需要の 35% を占めると推定されています。PE または PP 基材に EVOH 層を統合することで、0.06 cc/m²/日(OTR)および 1.5 g/m²/日(WVTR)という低いバリアレベルを実現しています。

ジンダル・フィルムズ、トーレイ、三菱化学などのメーカーは、真空パック、レトルトパウチ、医療用オーバーラップ向けに5~9層構造のフィルムを提供しています。これらのフィルムは、121°Cの滅菌サイクルと20°C以下の冷蔵保存に耐え、レトルト食品、冷凍食品、ペットフードなどに適しています。

- レトルト処理中に層の剥離や膨れが発生せず、構造的安定性を維持

- 10% 未満の EVOH を使用しており、バリア効率を損なうことなくリサイクル性を維持

- ワイドフォーマットロールのダイ幅 1,600 mm まで対応

パーソナルケア包装は、チューブベースのフォーマットで 20% のシェアを占めています

パーソナルケア業界は、主にチューブ、ボトル、ディスペンサーなどの単一素材包装の需要の約 20% を占めています。

単一PEおよびPP構造は、周囲の湿度、頻繁な取り扱い、および配合物からの化学的摩耗に耐えるように設計されています。チューブの直径は19~50mmで、標準的な壁厚は0.35~0.5mmです。主要サプライヤーであるAlbéa、Essel Propack、およびSkypackは、インライン印刷、超音波密封、およびショルダー統合を備えた押出成形チューブを提供しています。

水蒸気透過性が 3 g/m²/日未満であるため、ローション、美容液、ジェルなどの製剤の安定性を確保できます。

- 後処理の遅延を最小限に抑え、最大 8 色の装飾に対応

- 大口径ノズルにより、高粘度製品との互換性を確保

- アルミニウムバリアを使用しないため、製品の美観とリサイクル性を維持

トップ 単一素材包装市場の動向

ブランドがリサイクル目標を達成し、ライン効率を改善するために多層フィルムを置き換える中、単一素材包装が注目されています。バリア性能の技術的限界、樹脂価格の変動、および主要市場、特にポリマー特有の廃棄物を処理するためのリサイクルシステムが整備されていない市場における支援インフラの不足により、成長は依然として不均一です。

コンプライアンス主導の代替と設備の再整備

ブランドがリサイクル義務やコスト効率の目標に対応するため、食品および食材分野において、単一素材包装の採用が加速しています。2024 年第 3 四半期から 2025 年第 2 四半期にかけて、ドイツ、スペイン、オランダで発売された新しいスナックおよび豆類 SKU の 47% で、多層ラミネートが単一ポリエチレンおよび単一ポリプロピレンフィルムに置き換えられました。

ポーランドとトルコの委託包装業者では、単一ポリマーに対応するための縦型充填・シール機(VFFS)の改造が 22% 増加し、ダウンタイムと材料の不適合によるミスが減少しました。押出コーティングされた単一ウェブのサプライヤーは、新興市場、特にケニアとベトナムからの四半期受注が 19% 増加したと報告しています。これらの国では、小売業者が自社ブランド商品に EPR 準拠のプライマリパッケージを義務付けているためです。

バリア性能の限界とリサイクルインフラのギャップ

酸素および水分抵抗性能の限界により、高脂肪または高水分用途での単一素材の使用は依然として制限されています。ナッツベースのスプレッドや乳粉の箔入り構造を代替しようとしているブランドは、二次バリアコーティングを施しても、保存期間が最大 27% 短縮されると報告しています。

サハラ以南のアフリカや東南アジアの一部など、堅固なリサイクルシステムがない市場では、単一ポリマーの流れが分別収集や分別処理されていないため、単一素材のメリットは実現されていません。特殊 PE および PP 樹脂の価格変動も利益率に影響を与え、2025 年第 2 四半期のスポット価格は、原料の供給制約を受けて前年同期比 13% 上昇しました。こうした制約により、より幅広いヒートシール範囲を必要とする従来の充填システムに依存しているブランドの転換計画は遅れています。

単一素材包装の製造、合成、流通、需要が最も多い国

単一素材包装の世界需要は、2025年から2035年にかけて6.0%のCAGRで成長すると予測されています。調査対象となった 5 つの主要市場のうち、BRICS 諸国のインド(4.7%)と中国(2.7%)は、世界平均を大きく下回る成長率となっています。同様に、英国(4.4%)やドイツ(3.8%)などの OECD 諸国も、多層構造の代替の勢いが限定的であることを反映して、低迷しています。

同じく OECD 加盟国である米国は、3.3% の CAGR を記録しており、依然として平均を下回っていますが、他の OECD 諸国よりも高い成長率を示しています。これらの数字は、先進国と発展途上国の両方で、よりシンプルな包装形態への移行が鈍化していることを反映しています。単一素材のリサイクルインフラが限られていること、素材に関する政策が統一されていないこと、従来の包装方法に依存していることは、依然として進展の妨げとなっています。

一方、ASEAN 市場は、簡素化およびリサイクル可能な形式の採用において高い適応性を示しています。成長の格差は、規制の遅れと、単一ポリマー包装材料への世界的な移行に現地の生産システムを適合させる難しさの両方を反映しています。

このレポートでは、40 以上の国々について詳細な分析を行い、上位 5 カ国を参考として紹介しています。

米国における単一素材包装市場の成長分析

米国では、単一素材包装の需要は 2025 年の 125 万トンから 2035 年には約 177 万トンへと、3.3% の CAGR で成長すると予測されています。この成長は、連邦取引委員会および州主導の EPR フレームワークによる、リサイクル可能性の表示に関する規制の明確化によって大きく支えられています。

現在、大手企業は、特に食品、飲料、および E コマースの梱包材について、自社ブランド包装に単一素材の使用を義務付けています。特に、フィルムベースの単一ポリエチレンソリューションは、リサイクル可能性のガイドラインを満たしながらコスト効率を高めるため、包装の自動化ラインに統合されています。

- ウォルマートやターゲットなどの小売業者は、自社ブランド製品の 60% 以上に単一素材の使用を義務付けています。

- カリフォルニア州とニューヨーク州は、単一樹脂の回収システム向上に資金を投入しています。

- PEベースのパウチへのスマートラベルの統合が進み、トレーサビリティと材料追跡を支援しています。

中国の単一素材包装市場の需要予測

中国の単一素材包装の消費量は、2025年の340万トンから2035年には約260万トンへと、2.7%の CAGR で減少すると予測されています。単一素材は当初、低コストの食品包装で普及しましたが、産業目標の変化に伴い、ハイブリッドバリアソリューションが優先されるようになり、その重要性が低下しています。

2024 年に改正される中国のグリーン包装基準では、単一の基材形式よりも多機能素材の使用が推奨されています。同時に、生鮮食品の配送やスマート物流のブームにより、単層構造では性能が不十分な場合が多い高性能包装が好まれています。

- 機能性ラミネートは、都市部のサプライチェーンにおけるフレキシブル包装の生産量の 45% を占めています。

- スナック包装における単一素材のシェアは、2022 年から 2024 年にかけて 18% 減少すると予測されています。

- 地方自治体は、生鮮食品分野において、高性能ラミネートポーチや多層フィルムを優遇する補助金制度を導入しています。

英国の単一素材包装市場の将来展望

英国の単一素材包装セグメントは、2025年の67万トンから2035年には43万トンへと減少し、4.4%のCAGRとなる見通しです。英国プラスチック協定に基づく取り組みにもかかわらず、都市ごみの分別システムに一貫性がないため、単一素材の実現は依然として困難です。

さらに、家庭で生分解可能な包装が、特に生鮮食品やベーカリー分野において急成長しており、合成単一基材のフットプリントを削減しています。成形繊維トレイや紙ベースのラミネートへの移行は、高級食料品チェーンや環境意識の高い中小企業も主導しています。

- イギリスでは、ベーカリーチェーンのほぼ40%がセルロースまたは紙ベースの包装代替品を使用しています。

- 現在、混合プラスチックストリームから単一ポリエチレン(PE)を分離できる自治体は21%に過ぎません。

- 2024年に単一素材フィルムの輸入量は、小売業者の採用率低下により前年比13%減少しました。

ドイツの単一素材包装市場の分析

ドイツの単一素材包装の量は、2025年の102万トンから2035年には70万2,000トンへと、3.8%の CAGR で減少すると予測されています。ここでは、単一素材は、バリア機能や耐熱性を必要とする分野には制限が多すぎると考えられています。

その代わりに、ドイツの大手包装研究開発エコシステムは、化学的にリサイクル可能な多層技術やスマートパックインターフェースに投資しています。DIN EN 13430 規格の規制順守により、ブランドは、保存期間と輸送効率の点で単一ポリマー形式よりも優れた、複雑ではあるがリサイクル可能な代替品を採用するようになっています。

- 2024年には、リサイクル可能な多層包装の研究開発に11億ユーロ以上が投じられ、単一素材への投資額を上回りました。

- PET-PE多層包装は、全国の小売店の乳製品包装の52%を占めています。

- コールドチェーンおよび医薬品分野では、単層構造が発泡多層トレイやスマートバリアに取って代わっています。

インドの単一素材包装市場の分析

インドの単一素材包装の需要は、2025年の285万トンから2035年には178万トンに縮小し、4.7%のCAGR(年平均成長率)となる見通しです。これは主要市場の中で最も急な減少率です。インドのサプライチェーンの細分化、気候の多様性、農村部の流通モデルにより、標準化された単層フィルムよりも、適応性に優れたハイブリッド素材が好まれています。

さらに、2023 年のプラスチック廃棄物管理(改正)規則に基づく規制上の優遇措置により、澱粉ベースの紙ラミネートソリューションの採用が促進されています。ミッドティア市場で事業を展開するインドのブランドは、現地のコンプライアンスや気候への配慮に対応するため、費用対効果の高い生分解性または多機能なオプションをますます選択しています。

- フレキシブルラミネートは、インドの包装スナックおよび調味料部門で前年比 16% の増加を見ました。

- 都市のリサイクルシステムのうち、単一素材フィルムを常に分別・回収できるものは 9% に留まっています。

- インドの包装スタートアップ企業は、消費財の輸出向けにジュートやバガスをベースにした包装材を開発しています。

大手単一素材包装サプライヤー メーカー、サプライヤー、販売業者

大手企業とスタートアップ企業がリサイクル性を向上させるための新しいアプローチを開発する中、包装業界における単一素材ソリューションへの移行は加速しています。Mondi などの企業は、リサイクル工程を容易にするために特別に設計されたポリプロピレン製のポーチを発売し、Amcor は Nestlé と提携して、フレキシブル包装の代替品の開発に注力しています。

一方、Polysack などの新興のイノベーターは、単一ポリマーのシュリンクフィルムで注目を集めており、ブランドに材料の流れを簡素化する追加の選択肢を提供しています。新規参入企業にとっては、特に生産に必要な特殊な設備や複雑な規制基準など、大きな課題が残っています。

こうした障壁は、既存の研究能力と最適化されたサプライチェーンにより、この競争の激しい分野での優位性を維持できる、既存の包装メーカーにとって有利な状況となっています。その結果、技術の進歩と参入障壁の高さが共存する市場が形成され、規模と経験が明確な優位性をもたらす業界構造が生まれています。

単一素材包装業界の最近の動向

- 2024年1月、Mondi は、既存の PP 廃棄物ストリームで完全にリサイクルできるように設計された、ペットフード用の新しい単一素材ポリプロピレン (PP) ポーチを発売しました。

- 2024年3月、アムコールはダノンと提携し、混合素材層を必要としない、乳製品用の単一素材の高バリアフレキシブルフィルムを発売しました。

- 2024年4月、トッパンは、スナックや乾燥食品の包装をターゲットとした、酸素および水分バリアを備えた透明な単一素材フィルムを開発しました。

主要企業

- TOPPAN Inc.

- Mondi

- Polysack Flexible Packaging Ltd.

- Dai Nippon Printing Co., Ltd.

- Amcor

- Berry Global Inc.

- DIC ASIA PACIFIC PTE LTD

- APC Packaging

- Huhtamaki

- Constantia Flexibles

主要投資分野別単一素材包装市場分析

素材の種類別

ポリエチレン(PE)、ポリプロピレン(PP)、PET、EVOH ベースの構造

包装形態別

パウチ、トレイ、ボトル、チューブ、フィルム

バリア特性別:

非バリア、中バリア、高バリア

用途別:

食品包装、パーソナルケア、家庭用品、ペットフード

最終用途産業別:

FMCG、食品・飲料、化粧品、医薬品

地域別:

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEとポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産と消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年の現在および将来の市場規模(10億米ドル)および数量(MT)の予測

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの材料タイプ別過去の市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年までの材料タイプ別現在の市場規模(10億米ドル)および数量(MT)の分析と予測

- ポリエチレン(PE

- ポリプロピレン(PP

- PET

- EVOH ベースの構造

- 2020 年から 2024 年までの材料タイプ別前年比成長率分析

- 2025 年から 2035 年までの材料タイプ別絶対機会分析

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測、包装形式別

- はじめに / 主な調査結果

- 2020年から2024年の包装形態別市場規模(10億米ドル)および数量(MT)の分析

- 2025年から2035年の包装形態別市場規模(10億米ドル)および数量(MT)の分析と予測

- パウチ

- トレイ

- ボトル

- チューブ

- フィルム

- 2020年から2024年までの包装形態別の前年比成長率分析

- 2025年から2035年までの包装形態別の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、バリア特性別

- はじめに / 主な調査結果

- バリア特性別市場規模(USD億ドル)と数量(MT)の分析、2020年から2024年

- バリア特性別市場規模(USD億ドル)と数量(MT)の分析と予測、2025年から2035年

- 非バリア

- 中バリア

- 高バリア

- バリア特性別前年比成長率分析、2020年から2024年

- バリア特性別絶対機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)と量(MT)分析(用途別)、2020年から2024年

- 現在の市場規模(USD億ドル)と量(MT)分析および予測(用途別)、2025年から2035年

- 食品包装

- パーソナルケア

- 家庭

- ペットフード

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 導入 / 主要な発見

- 過去市場規模(USD億ドル)および数量(MT)分析:最終用途産業別、2020年から2024年

- 現在および将来の市場規模(USD億ドル)および数量(MT)分析と予測:最終用途産業別、2025年から2035年

- FMCG

- 食品・飲料

- 化粧品

- 医薬品

- 2020年から2024年までの最終用途産業別の前年比成長率分析

- 2025年から2035年までの最終用途産業別の絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および量(MT)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および量(MT)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(MT)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主要ポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(億米ドル)および数量(MT)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装形式別

- バリア特性別

- 用途別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装形態別

- バリア特性別

- 用途別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材タイプ別

- 包装形態別

- バリア特性別

- 用途別

- 最終用途産業別

- 競争分析

- 競争の深掘り

- TOPPAN Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Polysack Flexible Packaging Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 大日本印刷株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリーグローバル

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DIC ASIA PACIFIC PTE LTD

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- APC Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Huhtamaki

- 概要

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Constantia Flexibles

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- TOPPAN Inc.

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(MT)予測

- 表 3:2020 年から 2035 年までの材料タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(MT)の予測(材料タイプ別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(包装形態別

- 表 6:2020 年から 2035 年までの世界市場規模(MT)の予測(包装形態別

- 表 7:2020 年から 2035 年までのバリア特性別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までのバリア特性別世界市場規模(MT)予測

- 表 9:2020 年から 2035 年までの用途別世界市場規模(10 億米ドル)予測

- 表 10:2020 年から 2035 年までの用途別世界市場規模(MT)予測

- 表 11:2020 年から 2035 年までの最終用途産業別世界市場規模(10 億米ドル)予測

- 表 12:2020 年から 2035 年までの最終用途産業別世界市場規模(MT)予測

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 14:2020 年から 2035 年までの北米市場規模(MT)予測(国別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(材料タイプ別

- 表 16:2020 年から 2035 年までの北米市場規模(MT)の予測(材料タイプ別

- 表 17:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(包装形態別

- 表 18:2020 年から 2035 年までの北米市場規模(MT)の予測(包装形態別

- 表19:北米市場規模(USD億ドル)予測(バリア特性別)、2020年から2035年

- 表20:北米市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表21:北米市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表22:北米市場規模(MT)予測(用途別)、2020年から2035年

- 表23:北米市場規模(USD億ドル)予測(最終用途産業別)、2020年から2035年

- 表24:北米市場規模(MT)予測(最終用途産業別)、2020年から2035年

- 表 25:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までのラテンアメリカ市場規模(MT)予測(国別

- 表 27:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(材料タイプ別

- 表 28:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の予測(材料タイプ別

- 表 29:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(包装形態別

- 表 30:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の予測(包装形態別

- 表31:ラテンアメリカ市場規模(USD億ドル)予測(バリア特性別)、2020年から2035年

- 表32:ラテンアメリカ市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表33:ラテンアメリカ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表34:ラテンアメリカ市場規模(MT)予測(用途別)、2020年から2035年

- 表35:ラテンアメリカ市場規模(USD億ドル)予測(最終用途産業別)、2020年から2035年

- 表36:ラテンアメリカ市場規模(MT)予測(最終用途産業別)、2020年から2035年

- 表 37:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 38:2020 年から 2035 年までの西ヨーロッパ市場規模(MT)予測(国別

- 表 39:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(材料タイプ別

- 表 40:2020 年から 2035 年までの西ヨーロッパの市場規模(MT)の予測(材料タイプ別

- 表 41:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(包装形態別

- 表 42:2020 年から 2035 年までの西ヨーロッパの市場規模(MT)予測(包装形態別

- 表 43:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(バリア特性別

- 表44:西ヨーロッパ市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表45:西ヨーロッパ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表46:西ヨーロッパ市場規模(MT)予測(用途別)、2020年から2035年

- 表47:西ヨーロッパ市場規模(USD億ドル)予測(最終用途産業別)、2020年から2035年

- 表48:西ヨーロッパ市場規模(MT)予測(最終用途産業別)、2020年から2035年

- 表49:東ヨーロッパ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表 50:2020 年から 2035 年までの東ヨーロッパ市場規模(MT)予測(国別

- 表 51:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(材料タイプ別

- 表 52:2020 年から 2035 年までの東ヨーロッパ市場規模(MT)予測(材料タイプ別

- 表 53:2020 年から 2035 年までの東欧の市場規模(億米ドル)予測(包装形態別

- 表 54:2020 年から 2035 年までの東欧の市場規模(MT)予測(包装形態別

- 表 55:2020 年から 2035 年までの東欧の市場規模(億米ドル)予測(バリア特性別

- 表56:東欧市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表57:東欧市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表58:東欧市場規模(MT)予測(用途別)、2020年から2035年

- 表59:東欧市場規模(億米ドル)の予測(最終用途産業別)、2020年から2035年

- 表60:東欧市場規模(MT)の予測(最終用途産業別)、2020年から2035年

- 表61:東アジア市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表 62:2020 年から 2035 年までの東アジア市場規模(MT)予測(国別

- 表 63:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)予測(材料タイプ別

- 表 64:2020 年から 2035 年までの東アジア市場規模(MT)予測(材料タイプ別

- 表 65:2020 年から 2035 年までの東アジア市場規模(億米ドル)の予測(包装形態別

- 表 66:2020 年から 2035 年までの東アジア市場規模(MT)の予測(包装形態別

- 表 67:2020 年から 2035 年までの東アジア市場規模(億米ドル)の予測(バリア特性別

- 表68:東アジア市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表69:東アジア市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表70:東アジア市場規模(MT)予測(用途別)、2020年から2035年

- 表71:東アジア市場規模(億米ドル)の予測(最終用途産業別)、2020年から2035年

- 表72:東アジア市場規模(MT)の予測(最終用途産業別)、2020年から2035年

- 表73:南アジア・太平洋市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表 74:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(MT)予測(国別

- 表 75:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(材料タイプ別

- 表 76:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(MT)予測(材料タイプ別

- 表 77:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(億米ドル)予測(包装形態別

- 表 78:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(MT)予測(包装形態別

- 表79:南アジア・太平洋地域市場規模(USD億ドル)予測(バリア特性別)、2020年から2035年

- 表80:南アジア・太平洋地域市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表81:南アジア・太平洋地域市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表82:南アジア・太平洋地域市場規模(MT)予測(用途別)、2020年から2035年

- 表83:南アジア・太平洋地域市場規模(USD億ドル)予測(最終用途産業別)、2020年から2035年

- 表84:南アジア・太平洋地域市場規模(MT)予測(用途別)、2020年から2035年

- 表85:中東・アフリカ地域市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表86:中東・アフリカ地域市場規模(MT)予測(国別)、2020年から2035年

- 表 87:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(材料種類別

- 表 88:2020 年から 2035 年までの中東およびアフリカ市場規模(MT)の予測(材料種類別

- 表 89:2020 年から 2035 年までの中東およびアフリカ市場規模(億米ドル)予測(包装形態別

- 表 90:2020 年から 2035 年までの中東およびアフリカ市場規模(MT)予測(包装形態別

- 表91:中東・アフリカ市場規模(USD億ドル)予測(バリア特性別)、2020年から2035年

- 表92:中東・アフリカ市場規模(MT)予測(バリア特性別)、2020年から2035年

- 表93:中東・アフリカ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表94:中東・アフリカ市場規模(MT)予測(用途別)、2020年から2035年

- 表 95:2020 年から 2035 年までの中東およびアフリカの市場規模(億米ドル)の予測(最終用途別

- 表 96:2020 年から 2035 年までの中東およびアフリカの市場規模(MT)の予測(最終用途別

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(MT)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場価値(10 億米ドル)予測

- 図 4:2025 年および 2035 年の材料タイプ別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの材料タイプ別世界市場前年比成長率比較

- 図 6:世界市場における材料タイプ別魅力度分析

- 図 7:2025 年および 2035 年の世界市場における包装形態別市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの世界市場における包装形態別前年比成長率比較

- 図 9:包装形態別世界市場魅力度分析

- 図 10:バリア特性別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:バリア特性別世界市場前年比成長率比較、2025 年から 2035 年

- 図 12:バリア特性別世界市場の魅力度分析

- 図 13:用途別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:用途別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:用途別世界市場の魅力度分析

- 図 16:2025 年および 2035 年の最終用途産業別世界市場価値シェアおよび BPS 分析

- 図 17:2025 年から 2035 年までの最終用途産業別世界市場の前年比成長率比較

- 図 18:最終用途産業別世界市場の魅力度分析

- 図 19:2025 年および 2035 年の地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析

- 図 20:2025 年から 2035 年までの地域別世界市場の前年比成長率比較

- 図 21:地域別世界市場の魅力度分析

- 図 22:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図23:ラテンアメリカ市場における2025年から2035年までの増分$機会

- 図24:西ヨーロッパ市場における2025年から2035年までの増分$機会

- 図25:東ヨーロッパ市場における2025年から2035年までの増分$機会

- 図26:東アジア市場における2025年から2035年までの増分$機会

- 図27:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図28:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 29:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 30:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(材料タイプ別

- 図 31:2025 年から 2035 年の北米市場の前年比成長率比較(材料タイプ別

- 図 32:北米市場の魅力度分析(材料タイプ別

- 図 33:北米市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 34:北米市場の前年比成長率比較(包装形態別、2025 年から 2035 年

- 図 35:北米市場における包装形態別の市場魅力度分析

- 図 36:北米市場におけるバリア特性別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 37:北米市場におけるバリア特性別の前年比成長率比較、2025 年から 2035 年

- 図38:北米市場におけるバリア特性別魅力度分析

- 図39:北米市場における用途別市場価値シェアとBPS分析(2025年と2035年)

- 図40:北米市場における用途別年間成長率比較(2025年から2035年)

- 図41:北米市場の魅力度分析(用途別)

- 図42:北米市場価値シェアとBPS分析(最終用途産業別)、2025年と2035年

- 図43:北米市場前年比成長率比較(最終用途産業別)、2025年から2035年

- 図44:北米市場の魅力度分析(最終用途産業別)

- 図 45:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 46:2025 年および 2035 年のラテンアメリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率比較

- 図 48:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 49:ラテンアメリカ市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 50:ラテンアメリカ市場の前年比成長率比較(包装形態別、2025 年から 2035 年

- 図 51:ラテンアメリカ市場の魅力度分析(包装形態別

- 図 52:ラテンアメリカ市場におけるバリア特性別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 53:ラテンアメリカ市場におけるバリア特性別前年比成長率比較、2025 年から 2035 年

- 図54:ラテンアメリカ市場におけるバリア特性別魅力度分析

- 図55:ラテンアメリカ市場における用途別市場価値シェアとBPS分析(2025年と2035年)

- 図56:ラテンアメリカ市場における用途別年間成長率比較(2025年から2035年)

- 図57:ラテンアメリカ市場における用途別魅力度分析

- 図58:ラテンアメリカ市場価値シェアおよびBPS分析(最終用途産業別)、2025年および2035年

- 図59:ラテンアメリカ市場前年比成長率比較(最終用途産業別)、2025年から2035年

- 図60:ラテンアメリカ市場魅力度分析(最終用途産業別)

- 図 61:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 62:2025 年および 2035 年の西ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 63:2025 年から 2035 年までの西ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 64:西ヨーロッパの市場魅力分析(材料タイプ別

- 図 65:西ヨーロッパの市場価値シェアおよび BPS 分析(包装形態別、2025 年および 2035 年

- 図 66:西ヨーロッパの市場前年比成長率比較(包装形態別、2025 年から 2035 年

- 図 67:西ヨーロッパの市場魅力分析(包装形態別

- 図68:西ヨーロッパ市場におけるバリア特性別市場価値シェアおよびBPS分析、2025年および2035年

- 図69:西ヨーロッパ市場におけるバリア特性別年間成長率比較、2025年から2035年

- 図70:西ヨーロッパ市場におけるバリア特性別魅力度分析

- 図71:西ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年と2035年)

- 図72:西ヨーロッパ市場における用途別年間成長率比較(2025年から2035年)

- 図73:西ヨーロッパ市場における用途別魅力度分析

- 図74:西ヨーロッパ市場価値シェアおよびBPS分析(最終用途産業別)、2025年および2035年

- 図75:西ヨーロッパ市場前年比成長率比較(最終用途産業別)、2025年から2035年

- 図76:西ヨーロッパ市場魅力度分析(最終用途産業別)

- 図 77:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 78:2025 年および 2035 年の東ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 79:2025 年から 2035 年までの東ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 80:東ヨーロッパ市場の魅力度分析(材料タイプ別

- 図 81:東ヨーロッパ市場における包装形態別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 82:東ヨーロッパ市場における包装形態別の前年比成長率比較、2025 年から 2035 年

- 図 83:東ヨーロッパ市場における包装形態別市場魅力度分析

- 図 84:東ヨーロッパ市場におけるバリア特性別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 85:東ヨーロッパ市場におけるバリア特性別前年比成長率比較、2025 年から 2035 年

- 図86:東欧市場におけるバリア特性別魅力度分析

- 図87:東欧市場における用途別市場価値シェアおよびBPS分析、2025年と2035年

- 図88:東欧市場における用途別年間成長率比較、2025年から2035年

- 図89:東欧市場の魅力度分析(用途別)

- 図90:東欧市場価値シェアおよびBPS分析(最終用途産業別)、2025年と2035年

- 図91:東欧市場の前年比成長率比較(最終用途産業別)、2025年から2035年

- 図 92:東欧市場における最終用途産業別市場魅力度分析

- 図 93:東アジア市場における国別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 94:東アジア市場における材料タイプ別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 95:2025 年から 2035 年までの東アジア市場における材料タイプ別前年比成長率比較

- 図 96:材料タイプ別東アジア市場の魅力度分析

- 図 97:2025 年および 2035 年の東アジア市場における包装形態別市場価値シェアおよび BPS 分析

- 図 98:2025 年から 2035 年までの東アジア市場における包装形態別の前年比成長率比較

- 図 99:東アジア市場における包装形態別の魅力度分析

- 図 100:2025 年および 2035 年の東アジア市場におけるバリア特性別の市場価値シェアおよび BPS 分析

- 図101:東アジア市場におけるバリア特性別年間成長率比較、2025年から2035年

- 図102:東アジア市場におけるバリア特性別魅力度分析

- 図103:東アジア市場における用途別市場価値シェアとBPS分析、2025年と2035年

- 図104:東アジア市場における用途別年間成長率比較、2025年から2035年

- 図105:東アジア市場における用途別魅力度分析

- 図106:東アジア市場における最終用途産業別市場シェアとBPS分析、2025年と2035年

- 図107:東アジア市場 用途別年間成長率比較、2025年から2035年

- 図108:東アジア市場 用途別魅力度分析

- 図109:南アジア・太平洋市場 市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 110:2025 年および 2035 年の南アジアおよび太平洋市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 111:2025 年から 2035 年までの南アジアおよび太平洋市場における材料タイプ別前年比成長率比較

- 図 112:南アジアおよび太平洋市場における材料タイプ別魅力度分析

- 図 113:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(包装形態別

- 図 114:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率比較(包装形態別

- 図 115:南アジアおよび太平洋地域の市場魅力分析(包装形態別

- 図 116:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(バリア特性別、2025 年および 2035 年

- 図 117:南アジアおよび太平洋地域の市場前年比成長率比較(バリア特性別、2025 年から 2035 年

- 図118:南アジア・太平洋地域市場におけるバリア特性別魅力度分析

- 図119:南アジア・太平洋地域市場における用途別市場価値シェアとBPS分析(2025年と2035年)

- 図120:南アジア・太平洋地域市場における用途別年間成長率比較(2025年から2035年)

- 図121:南アジア・太平洋地域市場の魅力度分析(用途別)

- 図122:南アジア・太平洋地域市場価値シェアとBPS分析(最終用途産業別)、2025年と2035年

- 図123:南アジア・太平洋地域市場の前年比成長率比較(最終用途産業別)、2025年から2035年

- 図 124:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 125:中東およびアフリカの市場価値シェアおよび BPS 分析(国別、2025 年および 2035 年

- 図 126:中東およびアフリカの市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 127:2025 年から 2035 年までの中東およびアフリカ市場における材料タイプ別前年比成長率比較

- 図 128:材料タイプ別中東およびアフリカ市場の魅力度分析

- 図 129:2025 年および 2035 年の中東およびアフリカ市場における包装形態別市場価値シェアおよび BPS 分析

- 図 130:2025 年から 2035 年までの中東およびアフリカ市場における包装形態別の前年比成長率比較

- 図 131:中東およびアフリカ市場における包装形態別の魅力度分析

- 図 132:2025 年および 2035 年の中東およびアフリカ市場におけるバリア特性別の市場価値シェアおよび BPS 分析

- 図133:中東・アフリカ市場 障壁特性別年次成長率比較、2025年から2035年

- 図134:中東・アフリカ市場 障壁特性別魅力度分析

- 図135:中東・アフリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図136:中東・アフリカ市場 用途別年間成長率比較、2025年から2035年

- 図137:中東・アフリカ市場 用途別魅力度分析

- 図138:中東・アフリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図 139:2025 年から 2035 年までの中東およびアフリカ市場における最終用途産業別の前年比成長率比較

- 図 140:中東およびアフリカ市場における最終用途産業別の魅力度分析

- 図 141:世界市場 – 階層構造分析

- 図 142:世界市場 – 企業シェア分析