❖本調査資料に関するお問い合わせはこちら❖

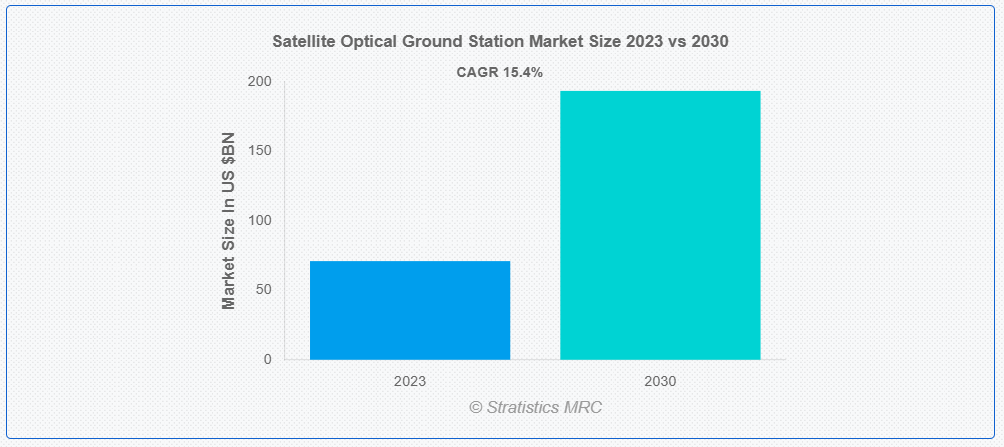

ストラティスティクスMRCの報告によると、2023年のグローバル衛星光地上局市場は$70.99億ドルと推計され、2030年までに$193.49億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)15.4%で成長すると見込まれています。衛星光地上局は、従来の無線周波数ではなく光信号を使用して衛星と通信するための施設です。これらの局は通常、レーザービームでエンコードされたデータを受信および送信できる高感度検出器を備えた望遠鏡または望遠鏡の配列で構成されています。これらは、宇宙通信技術の進歩に貢献し、宇宙と地球間のより効率的で安全なデータ伝送を可能にしています。

Euroconsult の「宇宙探査の展望」という報告書によると、2022年から2023年にかけて、宇宙探査に関する世界の政府支出は310億米ドルに達すると予測されています。

市場動向:

要因:

セキュアな通信への需要の増加

データセキュリティとプライバシーへの懸念が高まる中、信頼性が高くセキュアな通信インフラの必要性が増加しています。光地上局は、高いデータ伝送速度や強化されたセキュリティ機能などの利点を有し、セキュアな衛星通信ネットワークの支援に最適です。政府、組織、企業が機密情報の保護を強化する中、衛星 OGS の需要は増加すると予想され、安全な通信機能に対するニーズの高まりに対応するため、先進型の光地上局技術への投資が拡大すると予想されます。

抑制要因:

カバー範囲と通信距離の制限

衛星光地上局(OGS)は、主に、見通し内伝送に依存し、大気の影響を受けやすい光通信技術の性質により、カバー範囲と通信距離に制限があります。霧、雲、降水などの要因は信号品質を低下させ、OGSの有効範囲とカバー範囲を制限します。この制限は、特に悪天候にさらされやすい地域において、光地上局の地理的範囲と適用性を制限することで、市場成長を妨げます。

機会:

宇宙探査への投資の増加

宇宙探査への支出の増加が衛星展開を促進しています。政府や民間企業が宇宙探査プロジェクトを積極的に支援する中で、信頼性の高い通信インフラの必要性が高まっています。衛星と地上局の間でデータを安全かつ高帯域で伝送する能力は、多様な宇宙ミッションや応用において不可欠であり、光地上局はこれにおいて重要な役割を果たしています。このトレンドにより、宇宙探査プログラムの増加する需要を満たすため、最先端の地上局インフラと技術の開発が促進され、衛星光地上局市場が成長しています。

脅威:

高い初期投資

衛星光学地上局は、高度な機器、インフラ整備、専門人材の必要性から、多額の初期投資を要します。専門的な光通信ハードウェアの調達、安全な施設の構築、人材の訓練にかかるコストは、初期投資の負担をさらに増加させます。この財務的な障壁は、新規参入者の参入を阻害し、既存インフラの拡大を制限し、市場成長を鈍化させる可能性があります。

Covid-19の影響

Covid-19パンデミックは、衛星光学地上局市場に重大な影響を与えました。リモートワークの増加とデジタル接続への依存度の高まりにより衛星通信サービスの需要が増加した一方、サプライチェーンの混乱、インフラプロジェクトの遅延、投資予算の削減といった課題に直面しました。移動制限も、地上局インフラの設置やメンテナンス活動を妨げました。しかし、パンデミックは回復力のある通信ネットワークの重要性を浮き彫りにし、将来の危機において堅牢で信頼性の高い接続を確保するため、衛星技術(光地上局を含む)への長期的な投資を促進する可能性があります。

モバイル地上局セグメントは、予測期間中に最大の市場規模を占めると予想されています

モバイル地上局セグメントは、その柔軟性から魅力的な成長が見込まれています。これらの局は衛星通信の必須機器を装備しており、遠隔地や一時的な場所に迅速に展開可能で、衛星との継続的な通信とデータ交換を可能にします。モバイル地上局は、災害復旧、リモートセンシングミッション、軍事作戦、一時的な衛星通信ニーズなどのシナリオで重要な役割を果たします。その移動性により、従来の固定地上局が不可能なまたは不十分な状況において、迅速な展開が可能となり、貴重な資産となります。

科学研究セグメントは、予測期間中に最も高いCAGRを記録すると予想されています

科学研究セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。衛星光地上局は、地上施設と軌道衛星間の高速データ伝送を可能にし、科学研究を促進します。これらの局は、画像、テレメトリ、センサーの測定値などの観測データを、リアルタイムまたはほぼリアルタイムで伝送するための重要なリンクとして機能します。衛星光地上局は、信頼性が高く効率的な通信チャネルを提供することで、研究者が重要なデータにアクセスし、実験を行い、宇宙、地球、その生態系に関する理解を深めることを支援しています。

最大のシェアを占める地域:

アジア太平洋地域では、宇宙探査、衛星通信、地球観測への投資の増加を背景に、衛星光地上局市場が大幅な成長を遂げています。中国、インド、日本、オーストラリアなどの国々は、衛星プログラムを積極的に拡大しており、先進型の地上局インフラの需要が生まれています。さらに、この地域の急速な経済発展と高速インターネットサービスの需要の増加が、衛星通信技術の採用をさらに後押ししています。政府の支援、技術の進歩、国際的なパートナーとの協力も、アジア太平洋地域全体の市場拡大に貢献しています。

CAGR が最も高い地域:

北米では、宇宙探査、防衛、通信分野への堅調な投資により、衛星光地上局市場が活況を呈しています。特に米国は、NASA、国防総省、SpaceX や Amazon などの民間企業による大規模な衛星プログラムで市場を支配しています。この地域は、先進的な技術インフラ、熟練した労働力、宇宙開発に対する政府の強力な支援というメリットがあります。さらに、ブロードバンドインターネットやリモートセンシングなど、高帯域幅のアプリケーションの需要の増加が、衛星光地上局の導入を後押ししています。その結果、北米ではダイナミックで急成長する市場が形成されています。

市場の主要企業

衛星光地上局市場における主要企業には、The Boeing Company, Laser Light Communications, Mynaric AG, Analytical Space Inc., BridgeSat Inc., Kongsberg Satellite Services, SpeQtral, Ball Aerospace & Technologies Corp., General Atomics Electromagnetic Systems, Atlas Space Operations, Mitsubishi Electric Corporation, Harris Corporation, Tesat-Spacecom GmbH & Co KG, Astroscale, SatRevolution S.A., Ruag Space, Celestia Aerospace, LeoLabs, Inc., Space Photonics, Inc. , TES Aviation Groupです。

主要な動向:

2024年2月、シンガポールを拠点とする量子通信技術企業SpeQtralは、衛星量子鍵分配(QKD)を通じた安全な通信アクセスを実現するモバイル量子光学地上局(Q-OGS)であるTarQisを発売しました。TarQisはSpeQtralの今後の量子衛星と連動し、ユーザーが衛星QKD技術をテストし、ユースケースを検証し、機関内でのQKDソリューションの展開と統合に備えることを可能にします。

2023年3月、ボーイングはヴィアサットにカスタム設計の702MP+衛星プラットフォームを納入しました。702MP+モデルは、ボーイングがこれまで建造した中で最も強力な衛星プラットフォームです。このプラットフォームには、ボーイングの子会社スペクトロラボが製造した商業用衛星用太陽電池アレイの最大規模のものに加え、バッテリーと支援電子機器が搭載されており、30kWを超える太陽光発電能力を有しています。

対象タイプ:

• 固定地上局

• 移動式地上局

• 携帯式地上局

対象サービス:

• マネージドサービス

• プロフェッショナルサービス

対象機能:

• 上り通信

• 下り通信

• 追跡・監視

• データ処理・分析

• コマンド・コントロール

• 暗号化/復号化

• その他の機能

対応技術:

• レーザー通信

• 光通信

• 自由空間光学(FSO)

• 量子鍵分配(QKD)

• その他の技術

対応アプリケーション:

• 通信

• 地球観測

• 科学研究

• ナビゲーションとマッピング

• 監視とセキュリティ

• その他のアプリケーション

対象ユーザー:

• 政府・軍事

• 商業

• 学術・研究機関

• 非営利組織

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル衛星光地上局市場(タイプ別)

5.1 概要

5.2 固定地上局

5.3 移動式地上局

5.4 携帯式地上局

6 グローバル衛星光地上局市場(サービス別)

6.1 概要

6.2 マネージドサービス

6.3 プロフェッショナルサービス

7 グローバル衛星光地上局市場(機能別)

7.1 概要

7.2 上りリンク

7.3 下りリンク

7.4 追跡・監視

7.5 データ処理・分析

7.6 コマンド・コントロール

7.7 暗号化/復号化

7.8 その他の機能

8 グローバル衛星光地上局市場、技術別

8.1 概要

8.2 レーザー通信

8.3 光通信

8.4 自由空間光学(FSO)

8.5 量子鍵分配(QKD)

8.6 その他の技術

9 グローバル衛星光地上局市場(アプリケーション別)

9.1 概要

9.2 通信

9.3 地球観測

9.4 科学研究

9.5 ナビゲーションとマッピング

9.6 監視とセキュリティ

9.7 その他のアプリケーション

10 グローバル衛星光地上局市場、エンドユーザー別

10.1 概要

10.2 政府・軍事

10.3 商業

10.4 学術・研究機関

10.5 非営利組織

10.6 その他のエンドユーザー

11 グローバル衛星光学地上局市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 The Boeing Company

13.2 Laser Light Communications

13.3 Mynaric AG

13.4 Analytical Space Inc.

13.5 BridgeSat Inc.

13.6 Kongsberg Satellite Services

13.7 SpeQtral

13.8 Ball Aerospace & Technologies Corp.

13.9 General Atomics Electromagnetic Systems

13.10 Atlas Space Operations

13.11 Mitsubishi Electric Corporation

13.12 Harris Corporation

13.13 Tesat-Spacecom GmbH & Co KG

13.14 Astroscale

13.15 SatRevolution S.A.

13.16 Ruag Space

13.17 Celestia Aerospace

13.18 LeoLabs, Inc.

13.19 Space Photonics, Inc.

13.20 TES Aviation Group

表の一覧

1 グローバル衛星光学地上局市場動向(地域別)(2021-2030年)($MN)

2 グローバル衛星光学地上局市場動向(タイプ別)(2021-2030年)($MN)

3 グローバル衛星光学地上局市場動向(固定地上局別)(2021-2030年)($MN)

4 グローバル衛星光地上局市場動向(移動式地上局別)(2021-2030年)($MN)

5 グローバル衛星光地上局市場動向(携帯式地上局別)(2021-2030年)($MN)

6 グローバル衛星光学地上局市場動向:サービス別(2021-2030年)($MN)

7 グローバル衛星光学地上局市場動向:マネージドサービス別(2021-2030年)($MN)

8 グローバル衛星光地上局市場動向(プロフェッショナルサービス別)(2021-2030年)($MN)

9 グローバル衛星光地上局市場動向(機能別)(2021-2030年)($MN)

10 グローバル衛星光地上局市場動向、アップリンク別(2021-2030年)($MN)

11 グローバル衛星光地上局市場動向、ダウンリンク別(2021-2030年)($MN)

12 グローバル衛星光地上局市場動向(追跡・監視別)(2021-2030年)($MN)

13 グローバル衛星光地上局市場動向(データ処理・分析別)(2021-2030年)($MN)

14 グローバル衛星光地上局市場動向(コマンド&コントロール別)(2021-2030年)($MN)

15 グローバル衛星光地上局市場動向(暗号化/復号化別)(2021-2030年)($MN)

16 グローバル衛星光地上局市場動向(その他の機能別)(2021-2030年)($MN)

17 グローバル衛星光地上局市場動向(技術別)(2021-2030年)($MN)

18 グローバル衛星光地上局市場動向(レーザー通信別)(2021-2030年)($MN)

19 グローバル衛星光地上局市場動向(光通信別)(2021-2030年)($MN)

20 グローバル衛星光地上局市場動向、フリースペースオプティクス(FSO)別(2021-2030年)($MN)

21 グローバル衛星光地上局市場動向、量子鍵分配(QKD)別(2021-2030年)($MN)

22 グローバル衛星光地上局市場動向(その他技術別)(2021-2030年)($MN)

23 グローバル衛星光地上局市場動向(用途別)(2021-2030年)($MN)

24 グローバル衛星光地上局市場動向(通信分野別)(2021-2030年)($MN)

25 グローバル衛星光地上局市場動向(地球観測分野別)(2021-2030年)($MN)

26 グローバル衛星光学地上局市場動向(科学研究分野別)(2021-2030年)($MN)

27 グローバル衛星光学地上局市場動向(ナビゲーション・マッピング分野別)(2021-2030年)($MN)

28 グローバル衛星光学地上局市場動向(監視・セキュリティ分野別)(2021-2030年)($MN)

29 グローバル衛星光学地上局市場動向(その他の用途別)(2021-2030年)($MN)

30 グローバル衛星光学地上局市場動向(エンドユーザー別)(2021-2030年)($MN)

31 グローバル衛星光学地上局市場動向(政府・軍事用途別)(2021-2030年)($MN)

32 グローバル衛星光地上局市場動向(商業用途別)(2021-2030年)($MN)

33 グローバル衛星光地上局市場動向(学術・研究機関別)(2021-2030年)($MN)

34 グローバル衛星光地上局市場動向(非営利組織別)(2021-2030年)($MN)

35 グローバル衛星光地上局市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖