❖本調査資料に関するお問い合わせはこちら❖

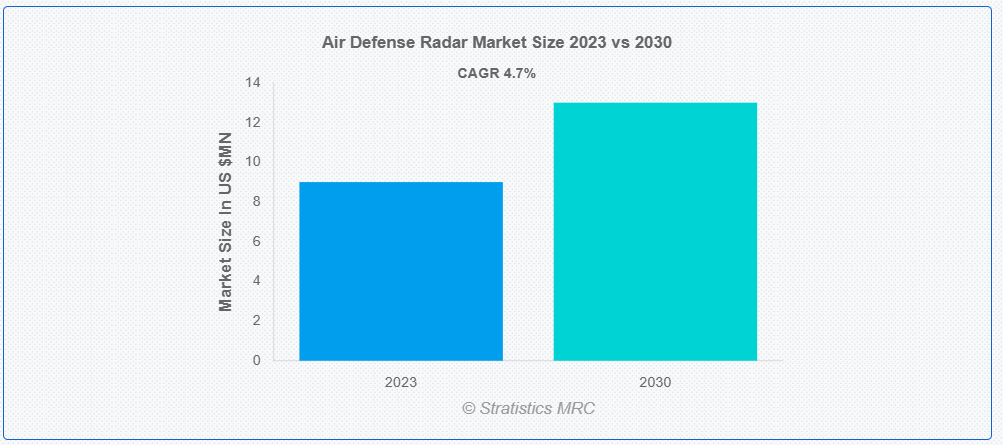

ストラテスティクスMRCの報告によると、2023年のグローバル航空防衛レーダー市場は$9,808.6百万ドルと推計され、2030年までに$13,528.0百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.7%で成長すると見込まれています。航空防衛レーダーは、特定の空域内の航空脅威を検出・追跡するための監視システムです。電波を用いて航空機、ミサイル、ドローンを識別し、軍事や民間の防衛活動に必要な情報を提供します。これらのレーダーは、VHF、UHF、L、S、X バンドなど、さまざまな周波数で動作し、短距離から長距離までをカバーします。コマンド&コントロールシステムとの統合により、状況認識が強化され、潜在的な脅威にタイムリーに対応し、空域の完全性と国家安全保障を確保することができます。

市場動向:

要因:

都市化が進展

都市部が拡大するにつれ、民間航空機と軍事航空機の安全とセキュリティを確保するための空域管理の複雑さが増大しています。都市化は、商業飛行、プライベート航空、無人航空機(UAV)を含む航空交通量の増加を招き、効果的な監視と制御を実現するための高度なレーダーシステムが不可欠となっています。さらに、これらのレーダーシステムは、民間人の保護を確保するために不可欠な要素であり、この市場の成長を推進しています。

抑制要因:

激しい競争

市場には数多くの競合企業が存在するため、価格競争が激化しています。その結果、利益率が圧迫され、企業は収益性の維持が困難になる可能性があります。さらに、これは、先進的なレーダー技術の革新と開発のための企業の投資能力を制限し、個々の企業の市場シェアの拡大を妨げる要因となる可能性があります。

機会

技術の進歩

技術の進歩により、これらのレーダーシステムは、優れた探知、追跡、目標識別機能を提供し、全体的な防空の有効性を向上させています。重要な開発の一つは、従来の機械式スキャンレーダーシステムから、最新のアクティブ電子走査アレイ(AESA)レーダーへの移行です。さらに、これらの技術は、雑然とした環境でのレーダーの性能を向上させ、誤報を減らし、オペレーターの状況認識能力を強化しており、この市場規模を後押ししています。

脅威:

環境影響

レーダーシステムの設置と運用には多量のエネルギーが必要です。このエネルギー消費は、特に化石燃料を使用する場合、温室効果ガス排出に寄与します。原材料の採掘と加工は、生息地の破壊、土壌侵食、水質汚染を引き起こす可能性があります。さらに、レーダーシステムの展開にはインフラの建設が必要であり、これらは土地利用の変更や生息地の分断を引き起こし、この市場規模の拡大を妨げる可能性があります。

COVID-19の影響

COVID-19パンデミックは、航空防衛レーダー市場に複数の負の影響を及ぼしました。グローバルなサプライチェーンと製造プロセスの混乱により、レーダー部品およびシステムの生産と納期が遅延しました。移動制限とロックダウン措置は、人員と機器の移動を妨げ、レーダーシステムの設置、メンテナンス、サポートサービスに影響を及ぼしました。さらに、パンデミックによる経済の低迷は、防衛関連企業やサプライヤーの財務安定性に影響を与え、この市場規模に潜在的な影響を及ぼす可能性があります。

追跡レーダーセグメントは、予測期間中に最大の市場規模を占めると予想されています

追跡レーダーセグメントは、指定された空域内の航空機の動きを正確に監視・追跡する専門システムのため、最大の市場シェアを占めると推定されています。これらのレーダーは、航空機、ミサイル、ドローン、さらには小型の低空飛行物体を含む幅広い航空脅威を検出・監視できます。さらに、これらのレーダーは、潜在的な脅威の特定、分類、迎撃に不可欠なリアルタイム追跡データを提供するため、航空防衛作戦において重要な役割を果たしており、このセグメントの成長を後押ししています。

携帯型セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

携帯型セグメントは、移動性を重視した設計により、多様な場所に展開可能で監視・防衛能力を強化できるため、予測期間中に最も高いCAGRを記録すると予想されています。これらの携帯型レーダーシステムは、軍事、準軍事、民間防衛作戦において不可欠な柔軟性と迅速な対応能力を提供します。さらに、これらのレーダーは、現場の操作者が容易に操作できる簡素化された操作インターフェースを備えており、これによりこのセグメントの拡大が大幅に促進されています。

最大の市場シェアを有する地域:

アジア太平洋地域は、多様な地政学的状況、防衛費の増加、進化するセキュリティ課題により、推計期間中に最大の市場シェアを占めました。中国、インド、日本、韓国、オーストラリアなどの国々は、広範な航空脅威を検出・追跡可能な最先端のレーダーシステムへの需要を牽引しています。さらに、従来の脅威と非対称の脅威の両方に対応できる、堅牢で適応性の高い防空レーダーシステムのニーズが高まっており、この地域の成長を推進しています。

CAGR が最も高い地域:

欧州は、地域間の緊張、国境を越えた脅威、軍事戦略の進化など、複雑な安全保障環境の中で防空能力の強化が最優先課題となっていることから、予測期間において最も高い CAGR を記録すると予想されます。この地域には、ロッキード・マーティン社、ラインメタル社、ノースロップ・グラマン社など、大手企業が数多く存在しています。さらに、これらの企業は、航空監視、早期警戒、ミサイル防衛能力の強化のために先進型レーダー技術に多額の投資を行っており、この地域の拡大を後押ししています。

市場の主要企業

防空レーダー市場の主要企業には、L3Harris Technologies, Mitsubishi Electric Corporation, Northrop Grumman, Thales Group, Terma A/S, BAE Systems plc, Raytheon, Elta Systems Ltd., Bharat Electronics Limited, Israel Aerospace Industries Ltd., NEC Corporation, Lockheed Martin Corporation, Leonardo S.p.A., Rheinmetall AG and Saab ABなどが挙げられます。

主な動向

2024年1月、三菱電機は、統合防空システムに関連するネットワーク防衛機器の開発を目的として、ノースロップ・グラマン社と提携契約を締結したと発表しました。

2024年1月、ノースロップ・グラマン社の貨物輸送宇宙船「シグナス」が、フロリダ州ケープカナベラル空軍基地のスペース・ローンチ・コンプレックス40から、スペースX社のロケット「ファルコン9」によって国際宇宙ステーションへ打ち上げに成功しました。

2024年1月、ノースロップ・グラマン社と三菱電機は、日本の地上システム向け統合防空・ミサイル防衛能力に関する提携契約を締結しました。

対象製品タイプ:

• 戦術航空防衛レーダー

• 監視レーダー

• 追跡レーダー

• 目標捕捉レーダー

• 地上ベース航空防衛レーダー

• 砲火管制レーダー

• 海上航空防衛レーダー

• その他の製品タイプ

対象システムの種類:

• 携帯型

• 固定型

• その他のシステム種類

対象範囲:

• 長距離

• 短距離

• 中距離

対象プラットフォーム:

• 海上ベース

• 陸上ベース

• 空中ベース

• その他のプラットフォーム

対象アプリケーション:

• 航空交通管制

• ロケット、砲兵、迫撃砲対策(C-RAM)

• 国境監視

• ミサイル防衛

• 地上ベースの対空防衛

• ドローン対策作戦

• その他の応用分野

対象エンドユーザー:

• 政府機関

• 軍事

• 商業

• homeland security

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空防衛レーダー市場、製品タイプ別

5.1 概要

5.2 戦術航空防衛レーダー

5.3 監視レーダー

5.4 追跡レーダー

5.5 目標捕捉レーダー

5.6 地上ベース航空防衛レーダー

5.7 砲火管制レーダー

5.8 海軍航空防衛レーダー

5.9 その他の製品タイプ

6 グローバル航空防衛レーダー市場、システムタイプ別

6.1 概要

6.2 携帯型

6.3 固定型

6.4 その他のシステムタイプ

7 グローバル航空防衛レーダー市場(範囲別)

7.1 概要

7.2 長距離

7.3 短距離

7.4 中距離

8 グローバル航空防衛レーダー市場(プラットフォーム別)

8.1 概要

8.2 海上ベース

8.3 陸上ベース

8.4 航空機搭載型

8.5 その他のプラットフォーム

9 グローバル航空防衛レーダー市場、用途別

9.1 概要

9.2 航空交通管制

9.3 ロケット、砲兵、迫撃砲対策(C-RAM)

9.4 国境監視

9.5 ミサイル防衛

9.6 地上ベースの航空防衛

9.7 ドローン対策作戦

9.8 その他の用途

10 グローバル航空防衛レーダー市場、エンドユーザー別

10.1 概要

10.2 政府機関

10.3 軍事

10.4 商業

10.5 Homeland Security

10.6 その他のエンドユーザー

11 グローバル航空防衛レーダー市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 L3Harris Technologies

13.2 Mitsubishi Electric Corporation

13.3 Northrop Grumman

13.4 Thales Group

13.5 Terma A/S

13.6 BAE Systems plc

13.7 Raytheon

13.8 Elta Systems Ltd.

13.9 Bharat Electronics Limited

13.10 Israel Aerospace Industries Ltd.

13.11 NEC Corporation

13.12 Lockheed Martin Corporation

13.13 Leonardo S.p.A.

13.14 Rheinmetall AG

13.15 Saab AB

表一覧

1 地域別グローバル防空レーダー市場の見通し(2021年~2030年)(百万ドル)

2 製品タイプ別グローバル防空レーダー市場の見通し(2021年~2030年)(百万ドル)

3 戦術防空レーダー別グローバル防空レーダー市場の見通し(2021年~2030年)(百万ドル)

4 グローバル航空防衛レーダー市場動向(監視レーダー別)(2021-2030年)($MN)

5 グローバル航空防衛レーダー市場動向(追跡レーダー別)(2021-2030年)($MN)

6 グローバル航空防衛レーダー市場動向:目標捕捉レーダー別(2021-2030年)($MN)

7 グローバル航空防衛レーダー市場動向:地上配備型航空防衛レーダー別(2021-2030年)($MN)

8 グローバル航空防衛レーダー市場動向(火器管制レーダー別)(2021-2030年)($MN)

9 グローバル航空防衛レーダー市場動向(海軍航空防衛レーダー別)(2021-2030年)($MN)

10 グローバル航空防衛レーダー市場動向(製品タイプ別)(2021-2030年)($MN)

11 グローバル航空防衛レーダー市場動向(システムタイプ別)(2021-2030年)($MN)

12 グローバル航空防衛レーダー市場動向:ポータブル型(2021-2030年)($MN)

13 グローバル航空防衛レーダー市場動向:固定型(2021-2030年)($MN)

14 グローバル航空防衛レーダー市場動向:その他のシステムタイプ別(2021-2030年)($MN)

15 グローバル航空防衛レーダー市場動向(範囲別)(2021-2030年)($MN)

16 グローバル航空防衛レーダー市場動向(長距離型)(2021-2030年)($MN)

17 グローバル航空防衛レーダー市場動向(短距離型)(2021-2030年)($MN)

18 グローバル航空防衛レーダー市場動向:中距離別(2021-2030年)($MN)

19 グローバル航空防衛レーダー市場動向:プラットフォーム別(2021-2030年)($MN)

20 グローバル航空防衛レーダー市場動向:海軍ベース別(2021-2030年)($MN)

21 グローバル航空防衛レーダー市場動向(陸上ベース別)(2021-2030年)($MN)

22 グローバル航空防衛レーダー市場動向(空中搭載型別)(2021-2030年)($MN)

23 グローバル航空防衛レーダー市場動向、プラットフォーム別(2021-2030年)($MN)

24 グローバル航空防衛レーダー市場動向、用途別(2021-2030年)($MN)

25 グローバル航空防衛レーダー市場動向、航空交通管制別(2021-2030年)($MN)

26 グローバル航空防衛レーダー市場動向、対ロケット・砲兵・迫撃砲(C-RAM)別(2021-2030年)($MN)

27 グローバル航空防衛レーダー市場動向、国境監視別(2021-2030年)($MN)

28 グローバル航空防衛レーダー市場動向(ミサイル防衛別)(2021-2030年)($MN)

29 グローバル航空防衛レーダー市場動向(地上ベース航空防衛別)(2021-2030年)($MN)

30 グローバル航空防衛レーダー市場動向(対ドローン作戦別)(2021-2030年)($MN)

31 グローバル航空防衛レーダー市場動向(その他の用途別)(2021-2030年)($MN)

32 グローバル航空防衛レーダー市場動向(エンドユーザー別)(2021-2030年)($MN)

33 グローバル航空防衛レーダー市場動向(政府機関別)(2021-2030年)($MN)

34 グローバル航空防衛レーダー市場動向(軍事用途別)(2021-2030年)($MN)

35 グローバル航空防衛レーダー市場動向:商業用途別(2021-2030年)($MN)

36 グローバル航空防衛レーダー市場動向:国土安全保障用途別(2021-2030年)($MN)

37 グローバル航空防衛レーダー市場動向:その他の最終用途別(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖