❖本調査資料に関するお問い合わせはこちら❖

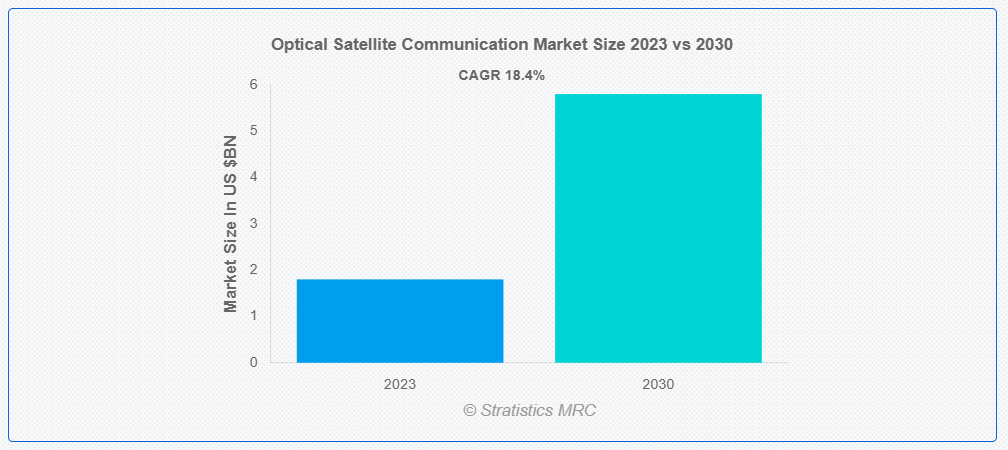

ストラテジスティクスMRCの報告によると、2023年のグローバル光衛星通信市場は$1.8億ドルと推計され、2030年までに$5.8億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)18.4%で成長すると見込まれています。光衛星通信市場とは、光技術を利用した衛星通信システムの開発、導入、利用を含む業界を指します。この技術は、より高いデータ転送速度、帯域幅の拡大、セキュリティの強化を実現します。さらに、通信分野では、光衛星通信が効率的で高速な接続を可能にし、グローバルな通信ネットワークの強化に貢献しています。

市場動向:

推進要因

宇宙技術の進歩

衛星の設計、製造、展開の継続的な進歩により、先進的な通信システムの統合が促進され、光衛星通信が最先端のソリューションとして台頭しています。こうした技術の進歩には、衛星の小型化、電力効率の向上、より高度な光部品の開発などが含まれます。さらに、宇宙技術の進歩により、光通信システムを小型で機動力のある衛星に組み込むことが可能になり、コスト効率の高い展開と運用能力の向上を実現しています。

抑制要因

物理的な障害物に対する脆弱性

従来の無線周波数通信とは異なり、光信号は衛星と地上局間の直接の視線に依存しています。建物、山、その他の障害物などの物理的な障害物は、この視線を妨げ、通信リンクを中断し、信号伝送に影響を与える可能性があります。この制限は、特に起伏の激しい地形や多くの構造物がある都市部において、一貫した接続の確立と維持の面で課題となっています。しかし、光信号には障害物のない経路が必要であるため、地上局の配置を戦略的に決定し、衛星の軌道を慎重に検討する必要があります。

機会:

衛星の展開の増加

通信、地球観測、ナビゲーションなど、さまざまな分野で衛星ベースのサービスの需要が高まるにつれ、効率的なデータ交換を可能にする先進的な通信技術のニーズも高まっています。光衛星通信は、高いデータ転送速度と拡張された帯域幅を提供できるため、拡大する衛星エコシステムにおける通信要件を満たす上でますます重要になっています。さらに、小型衛星、コンステレーション、メガコンステレーションの普及は、衛星と地上局間のデータトラフィックの急増を管理する上で、光通信の重要性をさらに浮き彫りにしています。

脅威:

信号傍受のリスク

光衛星通信は、従来の無線周波数システムに比べセキュリティ機能が強化されていますが、通信技術には、傍受やハッキングの脅威を完全に排除できるものはありません。データ伝送にレーザー信号に依存しているため、堅牢な暗号化プロトコルと高度なセキュリティ対策の確立が不可欠です。サイバー脅威の絶え間ない進化により、光通信システムが高度な攻撃に対して脆弱であり、伝送中の機密データが漏洩するおそれがあることが懸念されています。

新型コロナウイルスの影響:

ロックダウンや移動制限によるリモート通信および接続ソリューションの需要の増加により、光技術を含む堅牢な衛星通信システムの必要性が高まっています。リモートワーク、オンライン教育、遠隔医療の急増により、信頼性が高く高速な通信ネットワークの重要性が強調され、先進的な衛星通信への関心が高まっています。しかし、パンデミックは、グローバルサプライチェーンの混乱、導入スケジュールの遅延、投資判断に影響を与える財政的制約などの課題も引き起こしています。さまざまな業界における景気後退により、設備投資は慎重な姿勢が取られており、光衛星通信などの新しい先進技術の採用が鈍化する可能性があります。

予測期間中は、変調器セグメントが最大規模となる見通しです

予測期間中は、変調器セグメントが最大のシェアを占めました。光通信システムの主要部品は、デジタルデータを光信号にエンコードして伝送する上で重要な役割を果たしています。高度な電気光学変調器や音響光学変調器の開発など、変調器の設計における技術の進歩は、より効率的な変調および復調プロセスを可能にし、市場の拡大に貢献しています。さらに、これらの進歩により、光衛星通信システムの全体的な性能が向上し、より高速で信頼性の高いデータ伝送が可能になっています。

地球観測セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

地球の監視と理解への注目が高まる中、地球観測セグメントは予測期間中に最も高いCAGRを記録すると予想されています。光衛星通信は、地球観測衛星から地上局へ高解像度の画像やセンサーデータを効率的かつ高速に伝送する能力を提供します。この機能は、環境監視、農業、災害管理、都市計画などの応用分野において不可欠です。

最大のシェアを占める地域:

アジア太平洋地域は、急速な経済発展と相まって、先進型通信技術に対する需要が急拡大しており、宇宙インフラへの投資が促進されているため、予測期間を通じて最大のシェアを占める見通しです。さらに、アジア太平洋地域全体の宇宙産業における戦略的取り組みや連携も、市場の勢いに貢献しています。さらに、光衛星通信などの先進的な通信技術の研究、開発、実装は、多くの場合、これらのプロジェクトによって資金提供されています。連携を促進するため、この地域の多くの国々が宇宙機関を設立または拡大しています。民間企業の参加も、通信および宇宙産業における競争とイノベーションを刺激しています。

CAGR が最も高い地域:

北米地域は、予測期間において収益性の高い成長が見込まれています。マルチメディアサービス(ピアツーピア動画オンデマンドやオーディオオンデマンドなど)の普及に伴い、高いネットワーク帯域幅が求められています。地域内の産業は、光衛星通信がより信頼性が高く、手頃な価格で大規模なネットワーク帯域幅を提供できるため成長しています。さらに、急速な都市化、生活様式の変化、支出の増加、消費者支出の拡大が、光衛星通信市場の成長を後押ししています。これらの要因が地域成長を促進しています。

市場の主要企業

光衛星通信市場の主要企業には、Analytical Space, Inc、ATLAS Space Operations, Inc、BridgeSat Inc、Hisdesat Servicios Estratégicos, S.A、Laser Light Communications、Maxar Technologies、Mynari AG、SITAEL S.p.A.、Surrey Satellite Technology、Tesat-Spacecom GmbH & Co. KG、Thales Alenia Space などがあります。

主要な動向:

2023年3月、欧州宇宙機関(ESA)は、2025年に打ち上げ予定の「Lunar Pathfinder」から追加の通信サービスを提供する契約をSurrey Satellite Technology Ltd(SSTL)と延長しました。この合意は、2021年9月に締結されたESAとSSTLの既存の商業月面サービス契約を拡大し、低コストな月面探査、技術実証、偵察ミッションの新たな機会を創出します。

2022年7月、ボール・コーポレーションの子会社であるボール・エアロスペースは、NASAのジェームズ・ウェッブ宇宙望遠鏡が最初の画像を世界に向けて公開したことを、NASAおよびすべてのミッションパートナーとともに祝いました。コロラド州に拠点を置く同社は、この前例のない画像を実現するための先進的な光学技術と軽量ミラーシステムを設計、製造しました。

2022年3月、光無線通信(OWC)ソリューションおよびサービスのリーダーであるBridgeCommは、Voyager Spaceが支援するSpace Micro, Inc.と、宇宙開発庁(SDA)からの24カ月の先進型1対多光通信の開発契約について提携を発表しました。

対応レーザーの種類:

• マイクロ波レーザー

• Silexレーザー

• アルミニウムガリウムヒ素(AIGaAs)レーザー

• その他のレーザー種類

対応タイプ:

• 地上から衛星への通信端末

• 衛星間通信ペイロード

• その他のタイプ

対応コンポーネント:

• モジュレーター

• デモジュレーター

• トランスミッター

• 受信機

• その他の部品

伝送媒体:

• 衛星間リンク

• 無線

• その他の伝送媒体

適用分野:

• 企業間接続

• 研究と宇宙探査

• 通信

• 地球観測

• その他の適用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル光衛星通信市場(レーザータイプ別)

5.1 概要

5.2 マイクロ波レーザー

5.3 シレックスレーザー

5.4 アルミニウムガリウムヒ素(AIGaAs)レーザー

5.5 その他のレーザータイプ

6 グローバル光衛星通信市場(タイプ別)

6.1 概要

6.2 地上から衛星への通信端末

6.2.1 モバイル端末

6.2.2 固定端末

6.3 衛星間通信ペイロード

6.3.1 大型衛星

6.3.2 小型衛星

6.3.3 中型衛星

6.4 その他の種類

7 グローバル光衛星通信市場、コンポーネント別

7.1 概要

7.2 モデレーター

7.3 デモデレーター

7.4 送信機

7.5 受信機

7.6 その他のコンポーネント

8 グローバル光衛星通信市場、伝送媒体別

8.1 概要

8.2 衛星間リンク

8.3 無線

8.4 その他の伝送媒体

9 グローバル光衛星通信市場、用途別

9.1 概要

9.2 企業接続

9.3 研究と宇宙探査

9.4 通信

9.5 地球観測

9.6 その他の用途

10 グローバル光衛星通信市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Analytical Space, Inc

12.2 ATLAS Space Operations, Inc

12.3 BridgeSat Inc

12.4 Hisdesat Servicios Estratégicos, S.A

12.5 Laser Light Communications

12.6 Maxar Technologies

12.7 Mynari AG

12.8 SITAEL S.p.A.

12.9 Surrey Satellite Technology

12.10 Tesat-Spacecom GmbH & Co. KG

12.11 Thales Alenia Space

表の一覧

1 グローバル光衛星通信市場動向(地域別)(2021-2030年)($MN)

2 グローバル光衛星通信市場動向(レーザータイプ別)(2021-2030年)($MN)

3 グローバル光衛星通信市場動向(マイクロ波レーザー別)(2021-2030年)($MN)

4 グローバル光衛星通信市場動向(Silexレーザー別)(2021-2030年)($MN)

5 グローバル光衛星通信市場動向(アルミニウムガリウムヒ素(AIGaAs)レーザー別)(2021-2030年)($MN)

6 グローバル光衛星通信市場動向(レーザータイプ別)(2021-2030年)($MN)

7 グローバル光衛星通信市場動向(タイプ別)(2021-2030年)($MN)

8 グローバル光衛星通信市場動向:地上から衛星通信端末別(2021-2030年)($MN)

9 グローバル光衛星通信市場動向:モバイル端末別(2021-2030年)($MN)

10 グローバル光衛星通信市場動向(固定端末別)(2021-2030年)($MN)

11 グローバル光衛星通信市場動向(衛星間通信ペイロード別)(2021-2030年)($MN)

12 グローバル光衛星通信市場動向(大型衛星別)(2021-2030年)($MN)

13 グローバル光衛星通信市場動向(小型衛星別)(2021-2030年)($MN)

14 グローバル光衛星通信市場動向:中型衛星別(2021-2030年)($MN)

15 グローバル光衛星通信市場動向:その他の種類別(2021-2030年)($MN)

16 グローバル光衛星通信市場動向(コンポーネント別)(2021-2030年)($MN)

17 グローバル光衛星通信市場動向(モジュレーター別)(2021-2030年)($MN)

18 グローバル光衛星通信市場動向(デモジュレーター別)(2021-2030年)($MN)

19 グローバル光衛星通信市場動向(送信機別)(2021-2030年)($MN)

20 グローバル光衛星通信市場動向、受信機別(2021-2030年)($MN)

21 グローバル光衛星通信市場動向、その他のコンポーネント別(2021-2030年)($MN)

22 グローバル光衛星通信市場動向(伝送方式別)(2021-2030年)($MN)

23 グローバル光衛星通信市場動向(衛星間リンク別)(2021-2030年)($MN)

24 グローバル光衛星通信市場動向、無線別(2021-2030年)($MN)

25 グローバル光衛星通信市場動向、その他の伝送媒体別(2021-2030年)($MN)

26 グローバル光衛星通信市場動向(アプリケーション別)(2021-2030年)($MN)

27 グローバル光衛星通信市場動向(エンタープライズ接続別)(2021-2030年)($MN)

28 グローバル光衛星通信市場動向:研究・宇宙探査分野別(2021-2030年)($MN)

29 グローバル光衛星通信市場動向:通信分野別(2021-2030年)($MN)

30 グローバル光衛星通信市場動向:地球観測分野別(2021-2030年)($MN)

31 グローバル光衛星通信市場動向:その他の応用分野別(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖