❖本調査資料に関するお問い合わせはこちら❖

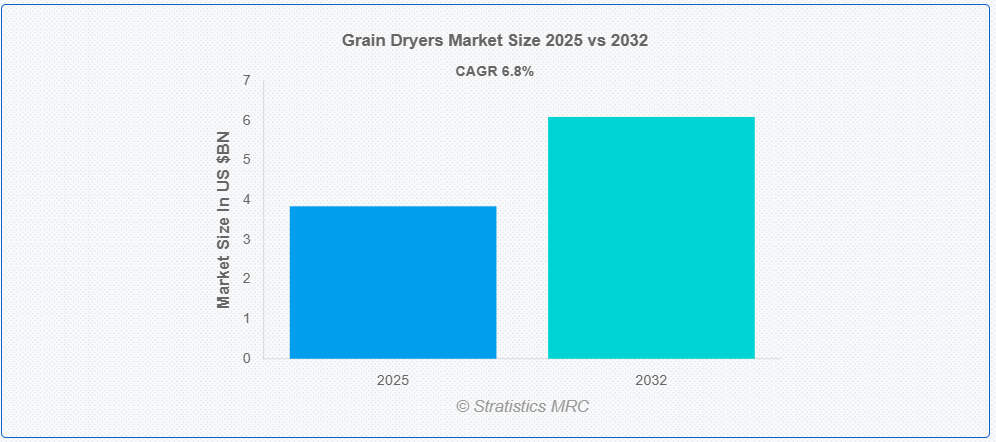

ストラテジックスMRCの報告によると、2025年の世界穀物乾燥機市場は$3.84億ドルと推計され、2032年までに$6.09億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.8%で成長すると見込まれています。穀物乾燥機は、収穫した穀物の水分含量を低下させ、安全な保管を可能にし、腐敗を防ぐための農業機械です。小麦、トウモロコシ、米、大豆などの作物から過剰な水分を除去するために、制御された熱と空気の流れを使用します。最適な水分レベルを維持することで、穀物乾燥機は穀物の品質を保護し、収穫後の損失を最小限に抑え、保管寿命を延長します。これらのシステムは、商業農業オペレーションで使用される大規模な産業用乾燥施設から、小型の携帯式ユニットまで多岐にわたります。

食品工学レビューの包括的な調査によると、穀物乾燥は農業加工における最も広く採用されている保存方法で、最終製品によっては27%から70%に及ぶ産業用エネルギー消費の大きな割合を占めています。

市場動向:

要因:

収穫後技術の効率化に対する需要の増加

収穫後損失(世界の穀物生産量の10~15%を占める)を最小限に抑える必要性の高まりが、穀物乾燥機の需要を後押ししています。最新の乾燥機は、貯蔵期間を延長し、腐敗を減らし、穀物の品質を維持することで、食糧安全保障の目標に貢献しています。さらに、気候変動による天候の予測不可能性により、作物の被害を防ぐための信頼性の高い乾燥ソリューションが求められています。政府や農業関連企業は、特に農業生産量の多い地域において、先進型の乾燥技術への投資を増やしています。さらに、発展途上国における機械化の進展や精密農業への移行も、市場の成長をさらに後押ししています。

抑制要因:

高い初期投資

穀物乾燥機の初期費用が高額であるため、小規模農家や協同組合での導入が制限されています。さらに、燃料やメンテナンスなどの運用コストも財政的負担となっています。この障壁は、融資制度の利用が限られている発展途上地域で顕著です。補助金や融資制度は存在しますが、政策支援の一貫性の欠如やサプライチェーンの断片化により、利用が困難になっています。さらに、コスト重視の市場では、従来の乾燥方法が好まれるため、特にアジアやアフリカでの市場浸透が妨げられています。

機会

有機農業および持続可能な農業に対する需要の高まり

太陽熱利用型やバイオマス利用型など、二酸化炭素排出量の少ない穀物乾燥機は、持続可能性の認証基準に適合しています。温室効果ガス排出に関する厳しい規制は、低排出技術の開発を後押ししています。さらに、EU や北米諸国の政府は、持続可能な農業機械の導入を奨励しており、収益性の高いビジネスチャンスが生まれています。また、IoT を活用して水分をリアルタイムで監視できる機能も、技術志向の有機農場にとって魅力的な要素となっています。

脅威:

代替乾燥技術との競争

伝統的な方法(日干しや機械換気)は、特に熱帯地域でコストの低さから依然として主流です。太陽熱と空気の組み合わせなど、ハイブリッド乾燥システムの革新は、コストとエネルギーの優位性を武器に競争上の脅威となっています。新興市場での技術導入の遅れは、文化的抵抗により市場拡大を制限しています。乾燥機の効率に関する標準化された規制の欠如も、代替技術との共存を可能にする曖昧さを生み出しています。

Covid-19の影響:

Covid-19パンデミックはサプライチェーンを混乱させ、設備の生産と設置を遅らせました。労働力不足とロックダウンは農場の運営を遅らせ、一時的に乾燥機の需要を減少させました。しかし、2020年以降、食料安全保障とサプライチェーンのレジリエンスへの注目が高まり、自動化乾燥ソリューションへの投資が促進されました。米国とEUの政府の刺激策が市場回復を支援した一方、アジア太平洋地域は長期化した制限により成長が遅れました。危機は非接触型とエネルギー効率の高い技術の採用を加速させ、長期的な市場戦略を再構築しました。

連続式乾燥機セグメントは、予測期間中に最大の市場規模を占めると予想されています

連続式乾燥機セグメントは、大規模な作業における高い効率性(5~50 MT/hの処理能力)により、予測期間中に最大の市場シェアを占めると予想されています。最小限の人為的介入で一貫した穀物品質を維持できる点が、工業化農場に適しています。北米と欧州が採用をリードしており、大規模な農場規模と技術主導の農業が要因です。さらに、湿度センサーなどの自動化技術の進展が魅力を高めています。

30 MT/hを超えるセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、30 MT/hを超えるセグメントは、商業農業の拡大と農業用地の統合により、最も高い成長率を記録すると予測されています。高容量乾燥機はトン当たりの運営コストを削減するため、農業企業や輸出指向型経済に魅力的です。さらに、インドとブラジルにおける収穫後インフラの近代化を目的とした政府の取り組みが需要を後押ししています。このセグメントのスマート農業システムとの統合は、その急速な採用をさらに支援しています。

最大のシェアを有する地域:

予測期間中、北米地域は最も大きな市場シェアを占めると予想されています。これは、高度に機械化された農業部門と大規模な農業経営が要因です。米国とカナダは、USDAの「農産物貯蔵施設貸付プログラム」など、穀物乾燥インフラの補助金を支援する政府施策により、地域の需要の大部分を占めています。さらに、年間$150億ドルの穀物生産において重要な収穫後損失の削減に焦点を当てていることが、採用を後押ししています。GSIグループやAGCOといった主要企業がイノベーションを推進しており、IoT対応の乾燥機が注目されています。さらに、GSIグループやAGCOのような主要企業の存在は、地域のサプライチェーンを強化しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。これは、農業の近代化と人口増加が主な要因です。年間6億トン以上の穀物を生産する中国とインドが、この成長の中心的役割を果たしています。インドのPM-KISAN schemeや中国の農業技術近代化基金など、政府の施策は収穫後インフラの整備を優先しています。東南アジアの米生産国であるベトナムやタイは、輸出品質基準を満たすため、高容量の乾燥機を導入しています。さらに、日本とASEANの持続可能な乾燥ソリューションに関するパートナーシップを含む外国投資が、地域拡大を後押ししています。

市場における主要企業

穀物乾燥機市場における主要な企業には、GSI(Grain Systems Inc.)、 Cimbria、Buhler、Sukup Manufacturing、Brock Grain Systems、Mathews Company、Delux Manufacturing Company、AGI Tramco、CFCAI Group、PETKUS Technologie、Alvan Blanch、Fratelli Pedrotti、Mecmar、SKIOLD、POLnet、Stela、Shivvers、Western Grain Dryer Inc.、Agridry Dryers Pty Ltd、Satake Corporation、Muyang Groupです。

主要な動向:

2025年4月、Sukup Manufacturing Co.は、パートナーの声を聞き、業界における彼らの変化するニーズを理解することに誇りを持っています。最近、マテリアルハンドリング製品ラインにエンクロージャー付きベルトコンベアを追加したことは、その取り組みの直接的な成果です。これらのコンベアは、標準的なドラッグコンベアよりも少ない馬力で、より高い容量の穀物をより長い距離輸送するように設計されています。これにより、特に容量とエネルギー消費が重要な商業用穀物システムにおいて、より効率的な選択肢となります。

2024年11月、GSIは2025年の作付けシーズン向けに新しい混合流式穀物乾燥機のラインアップを発表しました。同社によると、これにより、単一ブランドとして市場で最も幅広い乾燥機タイプをラインナップするようになりました。GSIの穀物調整製品担当製品マネージャー、アラン・ロックウッド氏によると、新しい混合流式乾燥機は、クロスフロー式やスクリーンバスケット式乾燥機と比較して、数多くの利点を提供します。

2022年2月、BrockはParallel Sensing Technology™を採用したTrueGrain™水分センサーシステムを導入しました。このシステムは、穀物乾燥中に正確な水分測定を提供するように設計されており、変動を軽減し、乾燥精度を向上させます。

対応メカニズム:

• バッチ式乾燥機

• 連続流式乾燥機

対応移動性:

• 固定式穀物乾燥機

• 移動式穀物乾燥機

対応容量:

• 10 MT/h未満

• 10-20 MT/h

• 20-30 MT/h

• 30 MT/h超

対応燃料タイプ:

• ディーゼル

• 天然ガス

• バイオ燃料

• 電気

対応アプリケーション:

• 穀物乾燥

• 豆類乾燥

• 油種乾燥

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル穀物乾燥機市場(メカニズム別)

5.1 概要

5.2 バッチ式乾燥機

5.3 連続式乾燥機

5.3.1 クロスフロー

5.3.2 ミックスフロー

5.3.3 コンカレントフロー

5.3.4 カウンターフロー

6 グローバル穀物乾燥機市場、移動性別

6.1 概要

6.2 固定式穀物乾燥機

6.3 移動式穀物乾燥機

7 グローバル穀物乾燥機市場、容量別

7.1 概要

7.2 10 MT/h未満

7.3 10-20 MT/h

7.4 20-30 MT/h

7.5 30 MT/h 以上

8 グローバル穀物乾燥機市場、燃料タイプ別

8.1 概要

8.2 ディーゼル

8.3 天然ガス

8.4 バイオ燃料

8.5 電気

9 グローバル穀物乾燥機市場、用途別

9.1 概要

9.2 穀物乾燥

9.2.1 コーン

9.2.2 小麦

9.2.3 米

9.3 豆類乾燥

9.4 油種乾燥

9.5 その他の用途

10 グローバル穀物乾燥機市場、地域別

10.1 概要

10.2 北米

10.2.1 アメリカ合衆国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロファイル

12.1 GSI (Grain Systems Inc.)

12.2 Cimbria

12.3 Buhler

12.4 Sukup Manufacturing

12.5 Brock Grain Systems

12.6 Mathews Company

12.7 Delux Manufacturing Company

12.8 AGI Tramco

12.9 CFCAI Group

12.10 PETKUS Technologie

12.11 Alvan Blanch

12.12 Fratelli Pedrotti

12.13 Mecmar

12.14 SKIOLD

12.15 POLnet

12.16 Stela

12.17 Shivvers

12.18 Western Grain Dryer Inc.

12.19 Agridry Dryers Pty Ltd

12.20 Satake Corporation

12.21 Muyang Group

表の一覧

1 グローバル穀物乾燥機市場動向(地域別)(2024-2032年)($MN)

2 グローバル穀物乾燥機市場動向(メカニズム別)(2024-2032年)($MN)

3 グローバル穀物乾燥機市場動向(バッチ式乾燥機別)(2024-2032年)($MN)

4 グローバル穀物乾燥機市場動向(連続流式乾燥機別)(2024-2032年)($MN)

5 グローバル穀物乾燥機市場動向(クロスフロー別)(2024-2032年)($MN)

6 グローバル穀物乾燥機市場動向(混合フロー別)(2024-2032年)($MN)

7 グローバル穀物乾燥機市場動向(同時フロー別)(2024-2032年)($MN)

8 グローバル穀物乾燥機市場動向:カウンターフロー別(2024-2032年)($MN)

9 グローバル穀物乾燥機市場動向:移動性別(2024-2032年)($MN)

10 グローバル穀物乾燥機市場動向:固定式穀物乾燥機別(2024-2032年)($MN)

11 グローバル穀物乾燥機市場動向:移動式穀物乾燥機別(2024-2032年)($MN)

12 グローバル穀物乾燥機市場動向(容量別)(2024-2032年)($MN)

13 グローバル穀物乾燥機市場動向(10 MT/h未満)(2024-2032年)($MN)

14 グローバル穀物乾燥機市場動向(10-20 MT/h別)(2024-2032年)($MN)

15 グローバル穀物乾燥機市場動向(20-30 MT/h別)(2024-2032年)($MN)

16 グローバル穀物乾燥機市場動向(30 MT/h超)(2024-2032年)($MN)

17 グローバル穀物乾燥機市場動向(燃料タイプ別)(2024-2032年)($MN)

18 グローバル穀物乾燥機市場動向(ディーゼル燃料別)(2024-2032年)($MN)

19 グローバル穀物乾燥機市場動向(天然ガス燃料別)(2024-2032年)($MN)

20 グローバル穀物乾燥機市場動向(バイオ燃料別)(2024-2032年)($MN)

21 グローバル穀物乾燥機市場動向(電力別)(2024-2032年)($MN)

22 グローバル穀物乾燥機市場動向(用途別)(2024-2032年)($MN)

23 グローバル穀物乾燥機市場動向(穀物乾燥用途別)(2024-2032年)($MN)

24 グローバル穀物乾燥機市場動向(コーン別)(2024-2032年)($MN)

25 グローバル穀物乾燥機市場動向(小麦別)(2024-2032年)($MN)

26 グローバル穀物乾燥機市場動向(米乾燥用途別)(2024-2032年)($MN)

27 グローバル穀物乾燥機市場動向(豆類乾燥用途別)(2024-2032年)($MN)

28 グローバル穀物乾燥機市場動向(油種乾燥別)(2024-2032年)($MN)

29 グローバル穀物乾燥機市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖