❖本調査資料に関するお問い合わせはこちら❖

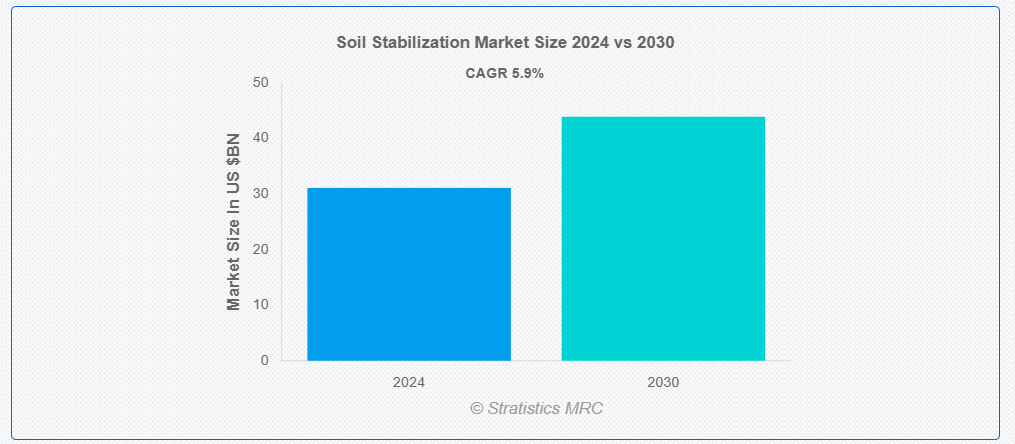

ストラティスティックスMRCによると、世界の土壌安定化市場は2024年に311億ドル規模であり、予測期間中に年平均成長率(CAGR)5.9%で成長し、2030年までに439億ドルに達すると見込まれている。土壌安定化とは、化学的または機械的手段によって土壌の物理的・工学的特性を向上させることを指す。化学的土壌安定化は、石灰、セメント、フライアッシュ、ポリマーなどの安定剤を混合することで、土壌の強度、耐久性、支持力を向上させることを目的とする。一般的に、機械的安定化は締固めによって行われる。土壌安定化は、安定した基礎を提供し、土壌の透水性を低減し、浸食を防止するため、建設およびインフラプロジェクトで一般的な手法であり、道路建設、建築物、その他の土木工学用途に理想的である。

米国土木学会(ASCE)の「2021年米国インフラ報告書」によると、米国のインフラはC-評価(改善・更新が急務)と判定された。

市場動向:

推進要因:

建設活動の拡大

道路、鉄道、空港などのインフラ開発に対する世界的な需要の増加は、地盤安定化市場の主要な推進要因である。特に新興経済国における都市化の加速に伴い、安定した基礎と耐久性のある建設資材の必要性が高まっている。地盤安定化は土壌の耐荷重能力と耐久性を向上させ、現代のインフラプロジェクトに不可欠である。この建設活動の拡大は、長期的な構造安全性と費用対効果を確保する地盤安定化技術の採用を直接促進している。

抑制要因:

初期コストの高さ

土質安定化設備・資材に必要な高額な初期投資は、市場成長の大きな障壁となっている。先進型機械、熟練労働力、特殊添加剤などのコストが導入を阻害し、特に小規模プロジェクトや発展途上地域で顕著である。さらに、財政的負担が予算制約のあるプロジェクトでの土質安定化ソリューション導入を制限し、長期的な利点があるにもかかわらず市場浸透に影響を与えている。

機会:

政府支援と規制

持続可能な建設手法やインフラ開発を促進する政府施策は、土壌安定化市場にとって大きな機会となる。環境に優しい添加剤の採用や公共インフラプロジェクトへの投資を奨励する政策が需要を牽引する。グリーン建設手法導入への補助金や優遇措置は市場成長を加速させる。さらに、土壌管理手法を義務付ける規制は、様々な分野における土壌安定化技術の普及に貢献する。

脅威:

添加剤に関する環境懸念

土壌安定化における化学添加剤の使用は、特に地下水汚染や生態系への悪影響の可能性に関して環境懸念を引き起こす。これらの問題は規制当局の監視強化につながり、特定の化学安定剤の採用を制限する可能性がある。その結果、企業は革新的な環境に優しい代替品の開発を迫られ、生産コストの増加や市場拡大への課題が生じる恐れがある。

COVID-19の影響:

COVID-19パンデミックは、ロックダウンやサプライチェーンの混乱により世界的な建設活動を混乱させ、土壌安定化市場の成長を一時的に鈍化させた。しかし、パンデミック後の復興努力により、政府が経済再生プロジェクトに投資する中でインフラ開発への注目が再び高まっている。この再興は、土壌安定化ソリューションに対する長期的な需要を牽引すると予想される。

予測期間中、機械的安定化セグメントが最大規模となる見込み

機械的安定化セグメントは、その簡便性、費用対効果、環境配慮性から、予測期間中に最大の市場シェアを占めると予想される。締固めなどの技術は、化学添加物を必要とせずに土壌密度と耐荷重能力を向上させる。この手法は、耐久性と持続可能性が重要な高速道路や空港などの大規模インフラプロジェクトで広く採用されている。

予測期間においてポリマーセグメントが最高のCAGRを記録すると予想される

予測期間中、ポリマーセグメントは土壌特性向上における優れた性能により最高のCAGR(年平均成長率)を示すと予想される。ポリマー系安定剤は従来の化学的方法と比較して軽量で施工が容易、かつ環境に優しい。その採用拡大は持続可能な建設手法への需要増加と合致している。さらに、ポリマー技術の進歩により効率性と費用対効果は継続的に向上している。

最大のシェアを占める地域:

アジア太平洋地域は、中国やインドなどの国々における急速な都市化と大規模なインフラ開発により、予測期間中に最大の市場シェアを占めると予想される。交通網や農業生産性を支援する政府施策が、土壌安定化ソリューションの需要を牽引している。同地域の優位性は、建設会社や原材料サプライヤーの強力な存在感によってさらに支えられている。

最高CAGR地域:

住宅開発、道路網、公共事業などのインフラプロジェクトへの投資増加により、南米地域は予測期間中に最高成長率を記録すると見込まれています。ブラジルやコロンビアなどの国々は、浸食防止や土地整備に効果的な土壌安定化技術を必要とする都市再生プロジェクトを優先しています。この近代化への注力が、同地域における堅調な市場成長を促進しています。

市場の主要企業

土壌安定化市場の主要企業には、AltaCrete, AggreBind Inc., SNF Holding Company Inc., Soilworks LLC, Wirtgen Group, FAYAT SAS, The Volvo Group, Caterpillar Inc., SCR-Sibelco NV, Adelaide Brighton Cement, Boral Limited, Tensar International Corporation, The Low & Bonar Group, Carmeuse, BOMAG, Mintek Resources Inc., Graymont Limited and Greer Industries, Incなどが挙げられる。

主な動向:

2024年9月、ボルボ・コンストラクション・エクイップメントは、中~重作業向けの新型モデルにより、北米における締固め機器のラインアップを拡充した。新型SD125土壌コンパクターは、低運用コスト・低所有コストで卓越した成果を提供するように設計されており、レンタル会社と道路建設業者の双方に適している。

2024年5月、SNFホールディングカンパニー社は、土壌構造に作用して浸食、溶出、地表硬化、軟化を低減するFLOBOND™シリーズを導入した。本製品は土壌の柔らかさを維持し保水性を向上させることで、農業生産性を高めるように設計されている。

2022年4月、コマーシャル・メタルズ社は、ニューヨーク拠点のプライベート・エクイティ企業キャッスル・ハーランからTACアクイジション社(「テンサー」)の買収を、慣例的な買収価格調整を条件に現金5億5000万ドルで完了したと発表した。

対象手法:

• 機械的安定化

• 化学的安定化

対象添加剤:

• ポリマー

• 鉱物及び安定化剤

対象用途:

• 産業用

• 非産業用

• 農業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の土壌安定化市場(方法別)

5.1 はじめに

5.2 機械的安定化

5.3 化学的安定化

6 世界の土壌安定化市場(添加剤別)

6.1 はじめに

6.2 ポリマー

6.2.1 合成ポリマー

6.2.2 バイオポリマー

6.3 鉱物及び安定化剤

6.3.1 ポートランドセメント

6.3.2 石灰

6.3.3 フライアッシュ

6.3.4 キレート剤及び塩類

6.3.5 化学化合物

7 用途別グローバル土壌安定化市場

7.1 はじめに

7.2 産業分野

7.2.1 道路・幹線道路

7.2.2 埋立地/汚染土地

7.2.3 飛行場

7.2.4 鉄道

7.2.5 建物基礎

7.2.6 堤防

7.3 非産業分野

7.3.1 住宅建設

7.3.2 スポーツ施設

7.3.3 商業施設

7.4 農業

8 地域別グローバル土壌安定化市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他の欧州

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な進展

9.1 契約、提携、協力及び合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 AltaCrete

10.2 AggreBind Inc.

10.3 SNF Holding Company Inc.

10.4 Soilworks LLC

10.5 Wirtgen Group

10.6 FAYAT SAS

10.7 The Volvo Group

10.8 Caterpillar Inc.

10.9 SCR-Sibelco NV

10.10 Adelaide Brighton Cement

10.11 Boral Limited

10.12 Tensar International Corporation

10.13 The Low & Bonar Group

10.14 Carmeuse

10.15 BOMAG

10.16 Mintek Resources Inc.

10.17 Graymont Limited

10.18 Greer Industries, Inc.

表一覧

1 地域別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

2 世界の土壌安定化市場見通し、方法別(2022-2030年)(百万ドル)

3 世界の土壌安定化市場見通し、機械的安定化別(2022-2030年)(百万ドル)

4 世界の土壌安定化市場見通し、化学的安定化別(2022-2030年)(百万ドル)

5 添加剤別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

6 ポリマー別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

7 合成ポリマー別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

8 バイオポリマー別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

9 鉱物・安定化剤別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

10 ポートランドセメント別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

11 石灰別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

12 フライアッシュ別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

13 キレート剤・塩類別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

14 化学化合物別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

15 用途別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

16 産業別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

17 道路・高速道路別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

18 埋立地/汚染土地別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

19 飛行場別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

20 世界の土壌安定化市場見通し:鉄道別(2022-2030年)(百万ドル)

21 世界の土壌安定化市場見通し:建築基礎別(2022-2030年)(百万ドル)

22 堤防別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

23 非産業別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

24 住宅建設別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

25 スポーツ施設別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

26 商業施設別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

27 農業別グローバル土壌安定化市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖