❖本調査資料に関するお問い合わせはこちら❖

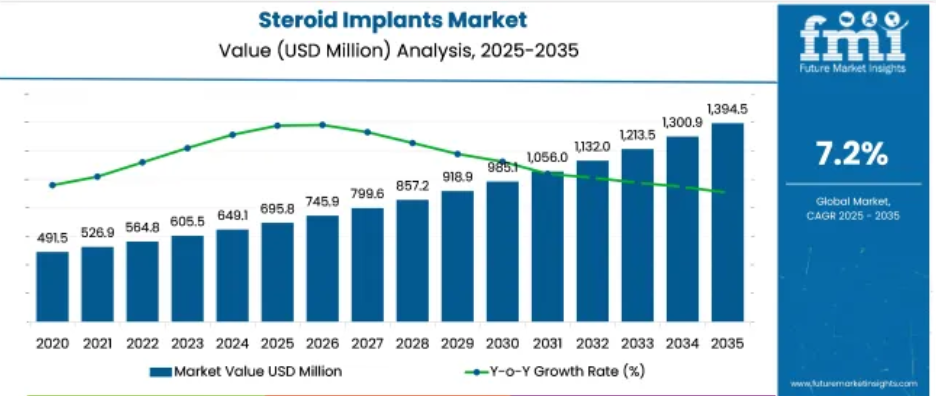

ステロイドインプラント市場は、2025年に6億9,580万米ドル、2035年には13億9,460万米ドルと なり、年平均成長率は7.2%です。

この成長の原動力は、慢性眼疾患、関節炎、その他の炎症性疾患など、長期的な炎症コントロールが必要な疾患の有病率の増加です。

インプラントの採用は、正確で持続的な薬物放出を実現し、経口ステロイド剤によく見られる副作用を最小限に抑えるという有効性により、支持を集めています。

エクリプスライフサイエンス社のCEO兼研究開発担当副社長であるスコット・カズンズ医学博士は、次のように述べています: 「EC-104の臨床試験を開始したことは、エクリプスにとって重要なマイルストーンとなります。

この産業は、親市場において専門的なシェアを占めています。医薬品市場では、ステロイドインプラントは治療用薬物送達システムの特定の種類であるため、約2~3%を占めています。医療機器市場では、ステロイドインプラントは様々な医療行為に使用される、より大きなカテゴリの埋め込み型機器の一部であるため、そのシェアは約1~2%です。

バイオテクノロジー市場では、標的を定めて薬物放出を制御する生物学的由来のインプラントの技術革新が牽引し、シェアは 約3~4%です。内分泌学市場では、これらのインプラントは主にホルモン補充療法やホルモン不均衡の管理に使用され、約5~7%のシェアを占めています。整形外科市場では、関節の炎症や痛みの治療に使用されるため、そのシェアは約2~3%です。

ステロイドインプラント市場をトップ投資セグメント別に分析

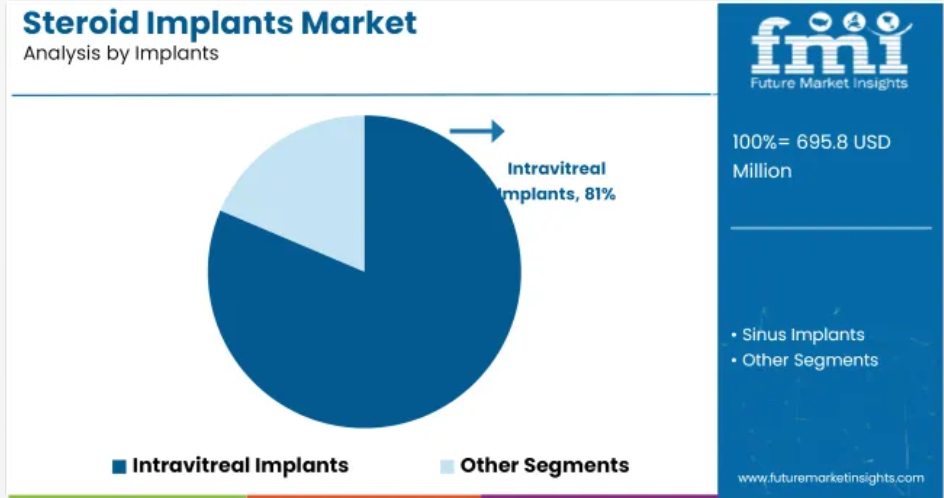

産業は2035年までに大きく成長し、2025年には硝子体内インプラントが 81.4%の業界シェアを占めると予測されています。医薬品分野ではデキサメタゾンが76.5%のシェアを占め、エンドユーザー分野では病院が47.8%を占めるでしょう。

2025年の業界シェアは81.4%で硝子体内インプラントが優勢

硝子体内インプラント分野は2025年に81.4%のシェアを占め、産業界を席巻する見込みです。これらのインプラントは主に、ステロイドの徐放により糖尿病黄斑浮腫や加齢黄斑変性などの網膜疾患を治療するために使用されます。

Allergan社やBausch & Lomb社などの大手企業は、薬剤放出の延長を実現し、頻繁な注射の必要性を最小限に抑え、患者のコンプライアンスを向上させる先進的な硝子体内インプラントを開発しています。これらのインプラントは、全身的な副作用を最小限に抑えながら眼球の後房をターゲットとすることができるため、眼疾患治療における人気の原動力となっています。

- 硝子体内インプラントにおける薬物放出の延長は、注射の頻度を減らします。

- 全身的な副作用を最小限に抑えながら、眼球の後房に薬物を送達することが可能

- 網膜疾患に対する長期的かつ効果的な治療に対する高い需要が産業の成長を促進

2025年の産業シェアはデキサメタゾンが76.5%で薬剤セグメントを独占

デキサメタゾンは、眼疾患における炎症や黄斑浮腫の治療に有効であることから、2025年には医薬品セグメントの76.5%を占めると予測されます。デキサメタゾンインプラントは、糖尿病性網膜症やぶどう膜炎などの疾患で広く使用されており、抗炎症作用や免疫抑制作用が長期間持続します。

メルク社やアラガン社などの大手企業は、デキサメタゾンをベースとしたインプラントの提供を拡大しています。眼疾患の有病率の増加とデキサメタゾンの実証された有効性により、産業におけるデキサメタゾンの優位性は確固たるものとなっています。

- デキサメタゾンの抗炎症作用により網膜疾患の治療に有効

- 効果が長期間持続し、全身的な副作用が少ないことがデキサメタゾンの産業における優位性に貢献

- 眼疾患治療への採用拡大が産業成長を牽引

2025年の業界シェアは病院分野が47.8%でエンドユーザー産業をリード

病院は、特に複雑な治療において、硝子体内インプラントを投与する主要な舞台であり続けるため、2025年には業界シェアの47.8%を占めると予想されます。病院には、必要な診断ツール、手術インフラ、移植プロセスや術後管理のための専門的なケアが備わっています。

低侵襲治療の普及と処置の進歩により、病院は硝子体内インプラントの主要なエンドユーザーであり続けています。総合的な眼科医療を提供し、網膜疾患の治療に中心的な役割を果たす病院は、業界の継続的な優位性を強化しています。

- 病院は眼疾患の専門的な治療と長期的な管理のための設備が整っています。

- 低侵襲手術技術の採用により、病院は主要なエンドユーザーであり続けています。

- 網膜疾患治療と術後ケアにおける病院の役割が業界の優位性を堅固なものに

ステロイドインプラント市場のダイナミクス

慢性疾患の有病率の上昇と、標的の痛みを緩和するインプラントの有効性により、産業は成長しています。しかし、製造コストの高さ、規制上の課題、医療従事者の専門的なトレーニングの必要性などが、特に低所得地域における幅広い普及を制限しています。

慢性疾患の効果的な治療に対する需要の高まり

産業は、関節炎、糖尿病、炎症性疾患などの慢性疾患の有病率の増加により成長しています。ステロイドインプラントは、特に経口薬や注射が効きにくい疾患に対して、炎症を抑え、標的を絞った疼痛管理を行うことで、長期にわたる緩和を提供します。

世界人口の高齢化と慢性疾患の増加に伴い、医療従事者と患者は症状を管理するためにこれらのインプラントを選択する傾向が強まっており、産業の成長をさらに促進しています。

- 慢性疾患の有病率の上昇がインプラントの需要を促進しています。

- ステロイドインプラントは、治療が困難な症状に対して長期的な緩和と的を絞った疼痛管理を提供します。

- 人口の高齢化と慢性疾患の増加が産業の拡大に寄与しています。

高いコストと規制上の課題が幅広い普及の妨げに

ステロイドインプラントは、その利点にもかかわらず、高い製造コストや管理コストなどの障壁に直面しており、特に低所得地域の多くの患者にとって利用しにくいものとなっています。インプラントの規制環境は複雑で、地域によって承認プロセスや厳しい安全基準が異なるため、製品の入手が遅れ、開発コストが増加する可能性があります。医療従事者向けの専門的なトレーニングや、感染症などの合併症のリスクが、これらのインプラントの普及を制限しています。

- ステロイドインプラントは、製造コストや管理コストが高いため、低所得地域では利用しにくい。

- 規制の複雑さや地域ごとの安全基準により、製品の承認が遅れ、コストが増加する可能性があります。

- 専門的な医療従事者トレーニングの必要性と合併症のリスクが、より広範な普及を制限しています。

ステロイドインプラントを生産、流通、供給している主要国の分析

世界の産業需要は、2025年から2035年にかけて年平均成長率7.2%で増加すると予測。40業種中5業種が対象で、中国が7.9%でトップ、次いでインドが6.8%、米国が6.2%、ドイツが5.6 %、日本が4.5%となっています。これらの成長率は、ベースラインに対して、中国が+10%、インドが-6 %、ドイツが-14%の成長プレミアムに相当します。

中国とインドでは医療用インプラントの採用が増加し、米国では確立された医療制度によって需要が堅調に推移。

米国におけるステロイドインプラント市場の成長分析

米国の産業は、2025年から2035年にかけて年平均成長率6.2%で成長すると予測されています。需要の原動力となっているのは、変形性関節症、慢性腰痛、腱損傷などを抱える高齢化社会です。臨床医には、部位特異的な抗炎症作用があり、経口ステロイド薬よりも全身への曝露が少ないデポ・インプラントが好まれています。

シリコーンエラストマー製リザーバー、生体吸収性ポリマー、マイクロポート設計といった継続的な材料革新により、数週間にわたる徐放性がサポートされ、患者のアドヒアランスが向上しています。民間の保険会社は現在、一部の筋骨格系適応症に対して院内での移植を保険適用しており、病院以外でのアクセスも拡大しています。

- 外来手術センターは、腰椎神経根症に対する単回投与ステロイド移植を標準化。

- CMSのスター評価インセンティブにより、病院ネットワークがインプラントを用いた合併症の少ない疼痛コントロール経路の採用に拍車。

- 米国の研究開発パイプラインは、オンデマンドのステロイドデリバリーのための電気反応性膜を探求。

ドイツのステロイドインプラント市場の成長軌道

ドイツの産業は、2025年から2035年にかけて年平均成長率5.6%で拡大する見込みです。充実した法定保険制度と高い外来患者数により、低侵襲の疼痛制御ソリューションが支持されています。整形外科クリニックでは、関節鏡視下関節修復術の際にステロイドマイクロリザーバーを設置することが増えており、術後の経口ステロイド薬の使用が減少しています。国内機器メーカーはヨーロッパのMDRコンプライアンスに関する専門知識を活用し、CEマークを取得したインプラントを輸出。

- 日帰り手術による半月板切除術の症例にステロイドインプラントを適用するバンドルペイメント・パイロット。

- 高齢化により、特にリハビリセンターでの膝と脊椎のインプラント需要が増加。

- ドイツの新興企業が生分解性ステロイドとメッシュのハイブリッドについて大学病院と共同研究。

中国のステロイドインプラント市場の販売展望

中国の業界は、2025年から2035年にかけて年平均成長率7.9%で成長すると予測されています。病院の急速な拡大と各州の償還制度の更新により、インターベンショナルペイン治療へのアクセスが拡大しました。国内メーカーは、都市部の大規模病院向けにコスト競争力のあるプレフィルド・ステロイド・デポを製造しています。政府の「健康な中国2030」目標は、オピオイドを使用しない先進的な疼痛治療を奨励し、インプラントを戦略的な焦点として位置づけています。

- Tier3の医療センターが再入院を減らすため、内視鏡脊椎手術にステロイド・プラグを埋め込み。

- PLAベースの生体吸収性カートリッジを開発するため、地元OEMがイノベーションファンドの助成金を獲得。

- 肥満と糖尿病率の上昇が退行性関節疾患に対応するステロイドインプラントの需要を促進

日本のステロイドインプラント市場の分析

日本の産業は、2025年から2035年にかけて年平均成長率 4.5%で成長すると予測されています。日本は超高齢化社会であるため、関節炎や脊柱管狭窄症の発症率が高く、臨床医は徐放性ステロイドペレットを採用しています。保存療法失敗後のインプラント使用は国民保険が適用され、メーカーは外来診療用の小型アプリケーターを重視。

- ハイブリッド・プロトコールは、ステロイド・インプラントとラジオ波焼灼療法を組み合わせ、回復期間を短縮するものです。

- 政府の「健康寿命延伸」プログラムでは、高齢者の運動能力維持のためのインプラントに注目しています。

地元の医療機器メーカー各社は、狭い関節スペースに適合するハイドロゲル・コーティングのインプラントを開発しています。

インドのステロイドインプラント市場の成長展望

インドの産業は、2035年まで年平均成長率6.8%で成長する見込みです。都市部の整形外科の中心地や拡大する民間病院が、手頃な価格で長時間作用する疼痛緩和を提供するためにインプラントを採用。低コストの国内生産と有利な輸入関税により、関節痛の治療を求める医療観光客が増加。公共部門の入札では、労働関連の筋骨格系損傷を治療する地区病院向けにステロイドインプラントのリストアップが開始。

- 首都圏のクリニックでは、外来患者用のインプラントキットを画像ガイド付き注射サービスとセットで提供。

- 政府のPLI奨励金がシリコーンベースのインプラントキャリアの製造を支援。

- 遠隔医療によるフォローアップでは、疼痛スコアの追跡を統合し、インプラントの有効性を遠隔監視。

ステロイドインプラント市場の主要サプライヤー

世界の産業は、支配的なプレーヤー、主要プレーヤー、新興プレーヤーによる競争環境を特徴としています。AbbVie Inc.、Medtronic Plc、Bausch + Lombなどの有力企業は、眼科、内分泌、疼痛管理の各分野における広範な製品ポートフォリオ、強力な研究開発能力、強固な販売網で業界をリードしています。

ANI Pharmaceuticals, Inc.、Lyra Therapeutics、Eclipse Life Sciences, Inc.などの主要企業は、特定の用途や地域産業に合わせて特化したソリューションを提供しています。Innovad社、Tucker Milling社、Merton Feed Company, LLC社などの新興企業は、革新的な技術と費用対効果の高いソリューションに注力し、世界的な業界での存在感を高めています。

最近の産業ニュース

- 2024年8月、エクリプスライフサイエンス社は、糖尿病性黄斑浮腫の治療薬として6カ月間薬剤を放出するように設計された新規の硝子体内コルチコステロイドインプラントであるEC-104のBETTIS-1第2相臨床試験を開始。本試験は、Ozurdexと比較してEC-104の安全性と有効性を評価することを目的としています。

- 2024年6月、ANIファーマシューティカルズはアリメラ・サイエンシズの買収を発表し、ILUVIENとYUTIQを眼科領域のポートフォリオに加えました。ILUVIENは糖尿病黄斑浮腫の適応で承認されたフルオシノロンアセトニド硝子体内注射剤で、YUTIQは眼球後部を侵す慢性非感染性ぶどう膜炎の適応で承認されています。この買収により、眼科産業におけるANIのプレゼンスは強化されます。

主要プレイヤー

- ANI Pharmaceuticals, Inc

- Bausch + Lomb

- AbbVie

- Medtronic Plc.

- Lyra Therapeutics

- Eclipse Life Sciences, Inc

ステロイドインプラント市場を主要投資セグメント別に分析

インプラント別:

産業は硝子体内インプラントと副鼻腔インプラントに分けられます。

薬剤別:

薬剤別:フルオシノロンアセトニド、デキサメタゾン、モメタゾンフロエートなどに分類

疾患別:

疾患別:糖尿病性黄斑浮腫、黄斑浮腫、慢性非感染性ぶどう膜炎、慢性鼻副鼻腔炎など。

エンドユーザー別:

エンドユーザーは、病院、専門クリニック、眼科クリニック、耳鼻咽喉科クリニックなど。

地域別:

北米、中南米、東アジア、南アジア太平洋、西欧、東欧、中東、アフリカ。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 過去の市場規模(百万米ドル&百万台)分析、2020年~2024年

- 現在と将来の市場規模(百万米ドル&百万台)予測、2025年~2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 2020年から2024年までの世界市場価格分析、2025年から2035年までの予測

- インプラント別の世界市場分析 2020〜2024年および2025〜2035年予測

- イントロダクション/主な調査結果

- インプラント別の2020年~2024年の過去市場規模(百万米ドル・百万ユニット)分析

- インプラント別の現在および将来市場規模(百万米ドル&百万ユニット)分析および予測:2025~2035年

- 硝子体内インプラント

- 副鼻腔インプラント

- インプラント別の前年比成長トレンド分析、2020~2024年

- インプラント別絶対額機会分析、2025年~2035年

- 薬剤別の世界市場分析2020〜2024年および予測2025〜2035年

- イントロダクション/主な調査結果

- 2020年から2024年までの医薬品別市場規模(百万米ドル・百万単位)推移分析

- 現在および将来の市場規模:百万ドル・百万単位、医薬品別分析・予測、2025年~2035年

- フルオシノロンアセトニド

- デキサメタゾン

- モメタゾンフロエート

- 薬剤別前年比成長トレンド分析、2020~2024年

- 医薬品別絶対収益機会分析、2025~2035年

- 2020~2024年の世界市場分析と2025~2035年の予測:疾患別

- イントロダクション/主な調査結果

- 2020年から2024年までの過去の疾患別市場規模(百万米ドル&百万単位)分析

- 現在および将来の市場規模:百万米ドル・百万ユニット、疾患別分析および予測:2025年~2035年

- 糖尿病黄斑浮腫

- 黄斑浮腫

- 慢性鼻副鼻腔炎

慢性非感染性ぶどう膜炎

- 疾患別前年比成長トレンド分析、2020年~2024年

- 疾患別絶対収益機会分析、2025〜2035年

- エンドユーザー別:2020〜2024年世界市場分析、2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までのエンドユーザー別市場規模(百万米ドル・百万ユニット)分析

- エンドユーザー別市場規模(百万米ドル・百万ユニット)分析および予測(2025年~2035年

- 病院

- 専門クリニック

- 眼科クリニック

- 耳鼻咽喉科クリニック

- エンドユーザー別前年比成長トレンド分析、2020年〜2024年

- エンドユーザー別絶対額機会分析:2025年~2035年

- 2020年~2024年の世界市場分析と2025年~2035年の予測、地域別

- 市場紹介

- 過去の市場規模(百万米ドル&百万台):地域別分析、2020年~2024年

- 現在の市場規模(百万米ドル&百万台):地域別分析・予測、2025年~2035年

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 2020~2024年市場分類別市場規模推移分析(百万米ドル&百万台

- 市場規模:百万米ドル&百万台、市場分類別予測:2025年~2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 要点

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別市場規模(百万米ドル・百万ユニット)推移分析、2020年~2024年

- 市場規模:百万ドル&百万ユニット、市場分類別予測:2025年~2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ地域

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 要点

- 西ヨーロッパ市場の2020~2024年分析と2025~2035年予測(国別

- 2020年~2024年の市場分類別市場規模(百万米ドル・百万ユニット)トレンド分析

- 市場分類別市場規模(百万米ドル&百万ユニット)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- その他のヨーロッパ諸国

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 要点

- 東ヨーロッパ市場の国別2020~2024年分析と2025~2035年予測

- 市場分類別市場規模(百万米ドル&百万ユニット)推移分析、2020年~2024年

- 市場分類別市場規模(百万米ドル&百万ユニット)予測:2025年~2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン&バルト

- その他のヨーロッパ

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 要点

- 東アジア市場の国別2020〜2024年分析と2025〜2035年予測

- 市場分類別市場規模(百万米ドル・百万ユニット)推移分析、2020年~2024年

- 市場分類別市場規模(百万米ドル&百万ユニット)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 要点

- 南アジア・太平洋地域の国別市場分析:2020〜2024年および2025〜2035年予測

- 2020年~2024年の市場分類別市場規模(百万米ドル・百万ユニット)推移分析

- 市場分類別市場規模(百万米ドル・百万ユニット)予測:2025年~2035年

- 国別

- インド

- オーストラリア&ニュージーランド

- ASEAN

- その他のSAP諸国

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 主要データ

- 中東・アフリカ市場の国別2020〜2024年分析と2025〜2035年予測

- 2020年~2024年の市場分類別市場規模(百万米ドル・百万ユニット)推移分析

- 市場分類別市場規模(百万米ドル&百万ユニット)予測:2025年~2035年

- 国別

- GCC諸国

- アフリカ北部

- 南アフリカ

- トルコ

- 中東アフリカ地域外

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 主要項目

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

-

- 価格分析

- 市場シェア分析、2024年

- インプラント別

- 薬剤別

- 疾患別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

カナダ

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 上位企業の市場シェア分析

- 地域別

- インプラント別

- 医薬品別

- 疾患別

- エンドユーザー別

- 競合分析

- 競合ディープダイブ

- ANIファーマシューティカルズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ボシュロム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アッヴィ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メドトロニック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ライラ・セラピューティクス社の情報源

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エクリプスライフサイエンス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ANIファーマシューティカルズ

- 競合ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場の地域別百万米ドル予測(2020年~2035年

- 表3:インプラント別世界市場百万ドル予測、2020年~2035年

- 表4:インプラント別世界市場百万台予測、2020~2035年

- 表5:医薬品別百万米ドルの世界市場予測、2020~2035年

- 表6:医薬品別百万単位の世界市場予測、2020~2035年

- 表7:疾患別百万ドル世界市場予測、2020~2035年

- 表8:疾患別百万単位の世界市場予測、2020~2035年

- 表9:エンドユーザー別百万米ドルの世界市場予測、2020~2035年

- 表10:エンドユーザー別世界市場百万台予測、2020~2035年

- 表11:北米市場の国別百万米ドル予測、2020年~2035年

- 表12:北米市場の国別百万台規模予測、2020~2035年

- 表13:インプラント別北米市場百万ドル予測:2020年~2035年

- 表14:インプラント別北米市場百万台規模予測、2020~2035年

- 表15:医薬品別北米市場規模百万ドル予測:2020〜2035年

- 表16:医薬品別北米市場百万台規模予測:2020〜2035年

- 表17:北米市場百万ドル規模:疾患別、2020年〜2035年予測

- 表18:北米市場適応症別百万台規模予測、2020〜2035年

- 表19:北米市場規模百万ドル:エンドユーザー別予測、2020〜2035年

- 表20:北米市場エンドユーザー別百万台規模予測、2020〜2035年

- 表21:南米アメリカの国別百万ドル市場予測:2020年~2035年

- 表22:南米市場の国別百万台規模予測、2020~2035年

- 表23:南米のインプラント別市場規模百万ドル予測:2020年~2035年

- 表24:南米市場のインプラント別百万台規模予測、2020~2035年

- 表25: 中南米の医薬品別百万ドル市場予測:2020〜2035年

- 表26:中南米市場 中南米市場の医薬品別百万台規模予測:2020〜2035年

- 表27:中南米市場 中南米の疾患別百万ドル市場予測:2020〜2035年

- 表28:中南米市場 中南米市場:適応症別百万単位予測、2020〜2035年

- 表29:中南米市場 中南米市場:エンドユーザー別百万ドル規模予測:2020〜2035年

- 表30:中南米市場 中南米市場 エンドユーザー別百万台規模予測:2020〜2035年

- 表31:中南米市場 西欧市場の国別百万ドル予測:2020〜2035年

- 表32:西欧市場 西欧市場の国別百万台規模予測:2020〜2035年

- 表33:西欧市場 西欧のインプラント別市場規模(百万ドル)の予測:2020〜2035年

- 表34:西欧市場 西欧市場 インプラント別百万台規模予測:2020〜2035年

- 表35: 西欧の医薬品別市場規模(百万ドル)の予測:2020〜2035年

- 表36:西欧市場 西欧市場医薬品別百万台規模予測:2020〜2035年

- 表37:西欧市場 西欧市場百万ドル:疾患別予測、2020〜2035年

- 表38:西欧市場 西欧市場適応症別百万台規模予測:2020〜2035年

- 表39:西欧市場 西欧市場:エンドユーザー別百万ドル市場予測:2020〜2035年

- 表40:西欧市場 西欧市場エンドユーザー別百万台規模予測:2020〜2035年

- 表41: 東ヨーロッパ市場の国別百万米ドル予測:2020〜2035年

- 表42:東欧市場 東ヨーロッパ市場の国別百万台規模予測:2020〜2035年

- 表43:東欧市場 東ヨーロッパ市場インプラント別百万ドル予測:2020〜2035年

- 表44:東欧市場 東ヨーロッパ市場 インプラント別百万台規模予測:2020〜2035年

- 表45: 東ヨーロッパ市場 医薬品別百万ドル予測:2020〜2035年

- 表46:東欧市場 医薬品別:東ヨーロッパ市場規模(百万ユニット)の予測:2020〜2035年

- 表47: 東欧市場の疾患別百万ドル予測:2020〜2035年

- 表48:東欧市場 東欧市場の疾患別百万単位予測:2020〜2035年

- 表49:東欧市場 東ヨーロッパ市場:エンドユーザー別百万ドル規模予測:2020〜2035年

- 表50:東ヨーロッパ市場エンドユーザー別百万台規模予測:2020〜2035年

- 表51:東欧市場 東アジア市場の国別百万米ドル予測:2020〜2035年

- 表52:東アジア市場 東アジア市場の国別百万台規模予測:2020~2035年

- 表53:東アジア市場 東アジア市場のインプラント別百万ドル予測:2020~2035年

- 表54:東アジア市場 インプラント別東アジア市場百万台規模予測:2020〜2035年

- 表55: 東アジアの医薬品別百万ドル市場予測:2020~2035年

- 表56:東アジア市場 医薬品別東アジア市場百万台規模予測:2020〜2035年

- 表57:東アジア市場 東アジアの疾患別市場規模(百万ドル)予測:2020~2035年

- 表58:東アジア市場 東アジア市場の疾患別百万単位予測:2020〜2035年

- 表59:東アジア市場 東アジアのエンドユーザー別百万ドル市場予測:2020〜2035年

- 表60:東アジア市場エンドユーザー別百万台規模予測:2020〜2035年

- 表61: 南アジア・太平洋地域の国別百万米ドル市場予測:2020〜2035年

- 表62:南アジア・太平洋市場 南アジア・太平洋市場の国別百万台規模予測:2020~2035年

- 表63:南アジア・太平洋地域の市場 南アジア・太平洋地域のインプラント別百万ドル市場予測:2020~2035年

- 表64:南アジア・太平洋地域のインプラント市場 南アジア・太平洋地域のインプラント市場百万台規模予測:2020〜2035年

- 表65: 南アジア・太平洋地域の医薬品別百万ドル市場予測:2020〜2035年

- 表66:南アジア・太平洋地域の市場 南アジア・太平洋地域の医薬品別市場規模(百万ユニット)の予測:2020〜2035年

- 表67: 南アジア・大洋州市場の疾患別百万ドル予測:2020〜2035年

- 表68: 南アジア・太平洋地域の疾患別市場規模(百万ユニット)の予測:2020〜2035年

- 表69: 南アジア・大洋州の市場規模百万ドル:エンドユーザー別予測、2020~2035年

- 表70:南アジア・大洋州市場のエンドユーザー別百万台規模予測:2020〜2035年

- 表71:中東・アフリカ市場 中東・アフリカ市場の国別百万米ドル予測:2020〜2035年

- 表72:中東・アフリカ市場 中東・アフリカ市場の国別百万台規模予測:2020〜2035年

- 表73:中東・アフリカ市場 中東・アフリカ市場:インプラント別百万ドル市場予測:2020~2035年

- 表74:中東・アフリカ市場 インプラント別中東・アフリカ市場百万台規模予測:2020〜2035年

- 表75:中東・アフリカ市場 中東・アフリカ市場:医薬品別百万ドル規模予測:2020~2035年

- 表76:中東・アフリカ市場 医薬品別中東・アフリカ市場100万台規模予測:2020〜2035年

- 表77:中東・アフリカ市場 中東・アフリカ市場:医薬品別百万ドル規模予測:2020年〜2035年

- 表78:中東・アフリカ市場 中東・アフリカ市場:適応症別百万単位予測、2020〜2035年

- 表79:中東・アフリカ市場 中東・アフリカ市場:エンドユーザー別百万ドル規模予測:2020年~2035年

- 表80:中東・アフリカ市場 エンドユーザー別百万台規模予測:2020年〜2035年

表2:地域別百万単位の世界市場予測、2020年~2035年

図表一覧

- 図1:世界市場百万台規模予測 2020~2035年

- 図2:世界市場の価格分析

- 図3:世界市場百万ドル予測 2020~2035年

- 図4:インプラント別の世界市場金額シェアとBPS分析(2025年、2035年

- 図5:インプラント別の世界市場YoY成長率比較、2025年~2035年

- 図6:インプラント別の世界市場魅力度分析

- 図7:医薬品別の世界市場金額シェアとBPS分析(2025年、2035年

- 図8:薬剤別の世界市場前年比成長率比較、2025年~2035年

- 図9:医薬品別の世界市場魅力度分析

- 図10:疾患別世界市場金額シェアとBPS分析(2025年、2035年

- 図11:適応疾患別の世界市場前年比成長率比較、2025年~2035年

- 図12:疾患別世界市場魅力度分析

- 図13:エンドユーザー別の世界市場金額シェアとBPS分析(2025年、2035年

- 図14:エンドユーザー別の世界市場前年比成長率比較、2025年~2035年

- 図15:エンドユーザー別の世界市場魅力度分析

- 図16:世界市場の地域別百万ドルシェアとBPS分析(2025年、2035年

- 図17:地域別の世界市場前年比成長率比較、2025年~2035年

- 図18:世界市場の地域別魅力度分析

- 図19:北米市場の増加機会(2025年~2035年

- 図20:南米市場の増加機会、2025~2035年

- 図21:西ヨーロッパ市場の増加機会、2025〜2035年

- 図22:東ヨーロッパ市場の増加機会、2025~2035年

- 図23:東アジア市場の増加機会、2025~2035年

- 図24:南アジア・太平洋市場の増加機会、2025~2035年

- 図25: 中東・アフリカ市場の増加機会、2025~2035年

- 図26: 北米市場の国別金額シェアとBPS分析、2025年および2035年

- 図27:北米市場 北米市場:インプラント別の金額シェアとBPS分析(2025年、2035年

- 図28:北米市場 北米市場のインプラント別YoY成長率比較(2025年~2035年

- 図29: インプラント別北米市場魅力度分析

- 図30:北米市場 2025年および2035年の北米市場:医薬品別金額シェアおよびBPS分析

- 図31:北米市場 図31:北米市場の薬剤別YoY成長率比較(2025年〜2035年

- 図32: 医薬品別北米市場魅力度分析

- 図33:北米市場 北米市場の疾患別金額シェアとBPS分析(2025年、2035年

- 図34:北米市場 北米市場の適応疾患別前年比成長率比較(2025年〜2035年

- 図35: 南米アメリカの疾患別市場魅力度分析

- 図36:北米市場 北米市場のエンドユーザー別金額シェアとBPS分析(2025年、2035年

- 図37:北米市場 図37:北米市場のエンドユーザー別前年比成長率比較(2025年〜2035年

- 図38: エンドユーザー別北米市場魅力度分析

- 図39:中南米市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図40:ラテンアメリカ市場 南米アメリカのインプラント別市場金額シェアとBPS分析(2025年、2035年

- 図41:ラテンアメリカ市場 南米アメリカのインプラント別市場前年比成長率比較(2025年~2035年

- 図42: 中南米のインプラント別市場魅力度分析

- 図43:ラテンアメリカ市場 中南米:医薬品別市場金額シェアとBPS分析(2025年、2035年

- 図44:ラテンアメリカ市場 中南米市場の薬剤別YoY成長率比較(2025年〜2035年

- 図45: 南米アメリカの医薬品別市場魅力度分析

- 図46:ラテンアメリカ市場 中南米市場の疾患別金額シェアとBPS分析(2025年、2035年

- 図47:ラテンアメリカ市場 中南米市場の適応疾患別前年比成長率比較(2025年〜2035年

- 図48: 南米アメリカの疾患別市場魅力度分析

- 図49:ラテンアメリカ市場 中南米市場のエンドユーザー別金額シェアとBPS分析(2025年、2035年

- 図50:中南米市場エンドユーザー別YoY成長率比較、2025年~2035年

- 図51:ラテンアメリカ市場の魅力度分析 エンドユーザー別:中南米市場の魅力度分析

- 図52:中南米市場 西ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図53:西欧市場 西欧:インプラント別市場金額シェアおよびBPS分析、2025年および2035年

- 図54: 西欧市場のインプラント別YoY成長率比較(2025年~2035年

- 図55:インプラント別の西欧市場魅力度分析 インプラント別西欧市場魅力度分析

- 図56:インプラント別の西欧市場魅力度分析 西欧の医薬品別市場金額シェアとBPS分析(2025年、2035年

- 図57:医薬品別市場 西欧市場の薬剤別YoY成長率比較(2025年〜2035年

- 図58: 医薬品別西欧市場魅力度分析

- 図59:西欧市場 西欧の疾患別市場金額シェアおよびBPS分析(2025年、2035年

- 図60:西欧市場の適応疾患別前年比成長率比較、2025年〜2035年

- 図61: 疾患別西欧市場魅力度分析

- 図62: 西欧:エンドユーザー別市場金額シェアおよびBPS分析(2025年、2035年

- 図63:西欧市場 図63:西欧市場のエンドユーザー別前年比成長率比較(2025年〜2035年

- 図64:エンドユーザー別西欧市場魅力度分析 エンドユーザー別西欧市場魅力度分析

- 図65:東欧市場 東ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図66:東欧市場 東ヨーロッパのインプラント別市場金額シェアとBPS分析(2025年、2035年

- 図67: 東ヨーロッパ市場 インプラント別YoY成長率比較(2025年~2035年

- 図68: インプラント別東ヨーロッパ市場魅力度分析

- 図69: 東ヨーロッパ市場:医薬品別金額シェアおよびBPS分析(2025年〜2035年

- 図70:東ヨーロッパ市場薬剤別YoY成長率比較(2025年~2035年

- 図71: 医薬品別の東ヨーロッパ市場魅力度分析

- 図72: 2025年および2035年における東ヨーロッパ市場の疾患別金額シェアおよびBPS分析

- 図73: 図73:東ヨーロッパ市場の適応疾患別前年比成長率比較(2025年〜2035年

- 図74: 疾患別東欧市場魅力度分析

- 図75: 図75:東ヨーロッパ市場のエンドユーザー別金額シェアおよびBPS分析(2025年、2035年

- 図76:東欧市場 図76:東ヨーロッパ市場のエンドユーザー別前年比成長率比較(2025年〜2035年

- 図77: エンドユーザー別東ヨーロッパ市場魅力度分析

- 図78:東アジア市場 東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図79:東アジア市場 東アジア市場のインプラント別金額シェアとBPS分析(2025年、2035年

- 図80:東アジア市場のインプラント別YoY成長率比較(2025年~2035年

- 図81: インプラント別東アジア市場魅力度分析

- 図82:東アジア医薬品別市場金額シェアとBPS分析(2025年、2035年

- 図83: 図83:医薬品別東アジア市場前年比成長率の比較(2025年~2035年

- 図84: 医薬品別の東アジア市場魅力度分析

- 図85: 東アジア市場の疾患別金額シェアとBPS分析(2025年、2035年

- 図86:東アジア市場の適応疾患別前年比成長率比較(2025年~2035年

- 図87:東アジア市場の適応疾患別魅力度分析

- 図88:東アジア市場のエンドユーザー別金額シェアとBPS分析(2025年、2035年

- 図89:東アジア市場のエンドユーザー別YoY成長率比較(2025年~2035年

- 図90:東アジア市場の魅力度分析 エンドユーザー別東アジア市場魅力度分析

- 図91:南アジア・太平洋市場の国別金額シェアとBPS分析(2025年、2035年

- 図92:南アジア・太平洋地域のインプラント別市場金額シェアとBPS分析(2025年、2035年

- 図93:南アジア・太平洋地域のインプラント別市場YoY成長率比較(2025年~2035年

- 図94: 南アジア・太平洋地域のインプラント別市場魅力度分析

- 図95:インプラント別の魅力度分析 南アジア・太平洋地域の医薬品別市場金額シェアとBPS分析(2025年、2035年

- 図96:南アジア・大洋州市場の薬剤別YoY成長率比較(2025年~2035年

- 図97: 南アジア・太平洋地域の医薬品別市場魅力度分析

- 図98: 2025年および2035年:南アジア・大洋州市場の疾患別金額シェアおよびBPS分析

- 図99: 南アジア・大洋州市場の適応疾患別YoY成長率比較(2025年〜2035年

- 図100:南アジア・大洋州市場の疾患別魅力度分析

- 図101:南アジア・大洋州市場のエンドユーザー別金額シェアおよびBPS分析(2025年〜2035年

- 図102:南アジア・大洋州市場のエンドユーザー別YoY成長率比較(2025年〜2035年

- 図103:エンドユーザー別南アジア・太平洋市場魅力度分析

- 図104:中東・アフリカ市場の国別金額シェアおよびBPS分析(2025年~2035年

- 図105:中東・アフリカ市場:インプラント別の金額シェアとBPS分析(2025年、2035年

- 図106:中東およびアフリカ市場 インプラント別YoY成長率比較(2025年~2035年

- 図107: インプラント別中東・アフリカ市場魅力度分析

- 図108:インプラント別の中東・アフリカ市場魅力度分析 中東およびアフリカ市場:医薬品別金額シェアおよびBPS分析、2025年および2035年

- 図109:中東・アフリカ市場 中東およびアフリカ市場の薬剤別YoY成長率比較(2025年~2035年

- 図110:医薬品別の中東・アフリカ市場魅力度分析

- 図111:中東およびアフリカ市場 中東およびアフリカ市場:疾患別金額シェアおよびBPS分析(2025年~2035年

- 図112:中東およびアフリカ市場の適応疾患別YoY成長率比較(2025年~2035年

- 図113: 中東・アフリカ市場:適応疾患別魅力度分析

- 図114:中東・アフリカ市場 中東・アフリカ市場:エンドユーザー別金額シェアおよびBPS分析(2025年~2035年

- 図115:中東およびアフリカ市場のエンドユーザー別YoY成長率比較(2025年~2035年

- 図116:中東・アフリカ市場の魅力度 エンドユーザー別中東・アフリカ市場魅力度分析

- 図117:中東・アフリカ市場 世界市場:ティア構造分析

- 図118:世界市場-企業シェア分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖