❖本調査資料に関するお問い合わせはこちら❖

配送用封筒市場は、2025年の207億米ドルから2035年までに284億米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.2%を記録すると見込まれています。

2024年の売上高は201億米ドルに達しました。

この成長は、消費者向け直接販売の急速な拡大と、コスト効率に優れたラストマイル配送用包装への需要によって支えられてまいりました。

配送用封筒は、軽量で保護性に優れ、eコマースのサプライチェーンにおいて拡張性があることから、ますます好まれるようになっております。都市部での配送増加や定期便ボックス形式の普及により、柔軟な封筒包装ソリューションが引き続き支持されております。カスタマイズ性と印刷適性を活かし、ブランド各社は消費者との接点としての包装価値を高めております。こうした潮流は、物流およびサードパーティフルフィルメント環境における採用を確実に拡大すると見込まれます。

2025年5月、持続可能な包装・紙製品のグローバルリーダーであるモンディ社は、持続可能なEC包装ソリューションへの需要増に対応すべく、re/cycle MailerBAGの生産能力を拡大いたしました。段ボールや充填・成形・密封ソリューションを含むモンディの幅広い紙ベースのEC製品群に加え、MailerBAGポートフォリオは現在4つの異なるフォーマットを特徴としており、最も包括的で汎用性の高いEC包装の一つとなっています。

「モンディは、Eコマース向け持続可能な包装分野における先導的役割を果たすことをお約束いたします。Eコマース製品ラインの拡充と生産能力の増強により、箱、紙袋、紙製充填フォームシールソリューションを問わず、お客様の進化するニーズに応える革新的で持続可能なソリューションを提供し続け、より良い世界づくりに貢献してまいります」と、モンディEコマース部門国際キーアカウントマネージャー、セバスチャン・フランクは述べています。

環境に配慮した取り組みとパーソナライズされたデザインが、郵送用封筒産業に新たな変化をもたらしています。堆肥化可能な郵送用封筒や、家庭ごみとしてリサイクル可能なクッション入りオプションが、環境規制基準に沿ったブランドに採用されています。さらに、オンデマンド印刷やバッチカスタマイズが導入され、廃棄物の削減と顧客体験の向上を図っています。

デジタルワークフローも活用され、アートワークの更新を簡素化し、小ロット生産を効率化しています。リサイクル性を支援しつつ、耐湿性や耐引裂性において十分な性能を確保するため、単一素材のフォーマットが優先されています。

グローバルな電子商取引とフルフィルメントセンターの成長に伴い、特に北米とヨーロッパにおいて継続的な拡大が見込まれます。自動化とプロセス最適化への投資により、生産コストの削減と包装処理量の増加が予測されています。規制枠組みは、リサイクル可能で再生可能な基材のさらなる利用を促進すると見込まれています。

企業は構造的効率性とブランディング機能を融合したイノベーションに注力しています。小売業者やサードパーティ物流プロバイダーは、在庫管理の同期化と出荷量の最適化を図るため、統合型包装プラットフォームの導入が進む見込みです。

主要投資セグメント別配送用封筒市場分析

本市場は素材タイプ、包装の種類、封止方式、最終用途産業、地域別に分類されます。素材の種類には、紙製封筒、ポリ袋、気泡緩衝材入り封筒、クラフト封筒、堆肥化可能/生分解性封筒、硬質封筒が含まれ、それぞれ配送ニーズに応じた耐久性、環境配慮性、コスト効率性を提供します。

包装の種類は、輸送中の製品保護ニーズに対応するため、緩衝材入りと非緩衝材入りの封筒に分類されます。封止の種類には、ピール&シール、自己粘着式、ヒートシール、ジップロック、ボタン&ストリングが含まれ、改ざん防止性と再封可能性の選択肢を提供します。

最終用途産業は、Eコマース・小売、ファッション・アパレル、電子、書籍・メディア、医療・医薬品、事務用品に及びます。地域範囲は、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカをカバーします。

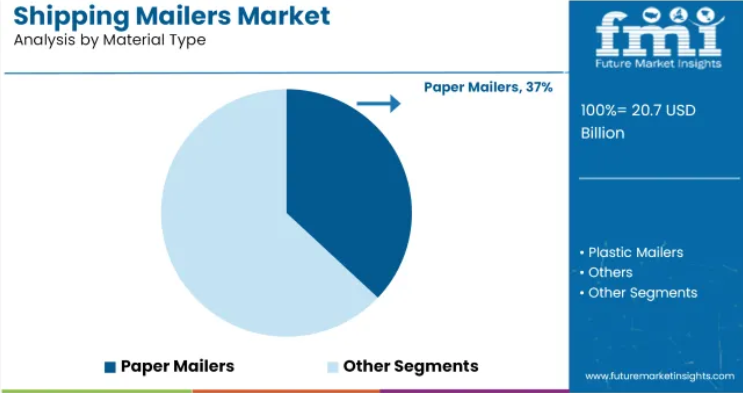

持続可能性と軽量性の汎用性から紙製メール便袋が好まれる

リサイクル可能でプラスチックフリーの包装材への需要増加により、紙製メール便袋は2025年までに配送用メール便袋市場の36.8%を占めると予測されています。軽量構造、カスタマイズの容易さ、各種印刷処置との互換性から、これらのメール便袋は高く評価されてきました。小売業者は循環型経済の取り組みに沿うため、紙製オプションを選択する傾向が強まっています。

環境意識の高い消費者により、堆肥化可能でFSC認証取得の紙素材への移行が加速しています。段ボールやクラフト紙のバリエーションは強度と耐穿刺性を追求したエンジニアリングによって設計されています。二重ライナーとピールアンドシール式封緘により輸送中の保護性が向上。プレミアムな開封体験を実現するため、ダイレクトプリントやマット仕上げによるブランディングが広く採用されています。カーボンフットプリントの削減と廃棄の容易さが、大規模小売業から中小企業までの導入を促進しています。

改ざん防止機能と耐水性コーティング剤により、大量物流における紙製メール便の訴求力が向上しました。書籍・アパレル・付属品の配送分野でこれらのソリューションが普及。一体型開封用ストリップとガセット底構造により、複数商品注文時の性能が改善されました。

ベンダー各社は紙製配送袋のフォーマットに最適化された自動包装ラインへの投資を進めております。Eコマースブランドは消費者認知の向上と環境KPI達成のため、ブランド化された紙製配送袋への移行を進めております。宅配サービスや包装自動化における汎用性の高さから、流通拠点における紙の役割は確固たるものとなっております。製品安全性と持続可能性のバランスが本分野において極めて重要であることが実証されております。世界的な規制圧力とESG目標の進展に伴い、さらなる成長が見込まれております。

Eコマースが量と速度のニーズで採用を牽引

Eコマース分野は2025年までに最終用途分野をリードし、推定市場シェア48.2%を占めると予測されています。迅速な注文履行とコスト効率の高い包装の必要性が、軽量かつ耐久性に優れたメーラーの採用を加速させています。包装速度、拡張性、ラストマイル対応性が、素材とフォーマットの選好を導いてきました。

オンラインマーケットプレイスは、容積ベースの配送コスト削減のため、サイズ標準化と包装の最適化を進めております。カスタム印刷のメール便用封筒は、配送時のブランド認知度向上と消費者エンゲージメントの強化に寄与しております。返品量の増加に伴い、再封可能で改ざん防止機能を備えた形式の採用が進んでおります。小売業者は、自動包装ラインとの互換性を備えたメール便用封筒を導入し、処理能力の向上を図っております。市場投入までのスピードと一貫したサプライチェーンのパフォーマンスは、調達戦略の中核であり続けております。

定期購入ボックスやD2Cブランドは、保管コスト削減と多様な製品保護を目的に封筒を採用しています。小売フルフィルメントセンターでは、倉庫スペース最適化のため平型封筒が好まれています。複数商品をまとめた注文の増加により、拡張可能で補強された封筒デザインの需要が高まっています。QRコードやRFIDラベルなどの技術革新は、在庫追跡と配送確認を支えています。

アパレル、書籍、化粧品、付属品が封筒利用の主要カテゴリーとして台頭しています。Eコマース物流パートナーは、拡大する当日・翌日配送の期待に応えるため、メール便デザインと連携しています。サステナビリティ認証は消費者向けマーケティングにおける競争優位性を高めています。全体として、Eコマースの規模とサービス基準が今後もメール便の選好を主導し続けるでしょう。

市場の需要を牽引するトレンドとは?

急速に変化する環境下で、配送トレンドは急速に変化しています。ミニマリストなメール便など、優れた包装がエンドユーザーに好まれています。これらは美的魅力に優れ、無駄のないデザインです。

製造技術が進化する中、再生可能な配送用封筒への関心が高まっています。持続可能な素材を使用した封筒は、エコフレンドリーな製品が増加する中、世界的なカーボンフットプリント削減に重要です。サイズ縮小、顧客エンゲージメントや交流のためのQRコード統合も注目すべきトレンドです。

同様に、国際サプライチェーンのパターンと技術開発の加速も拡大しています。多様な産業分野で用途が拡大した結果、より新しく複雑なバージョンの製品が市場に投入されています。

市場動向に影響を与えるEコマースプラットフォーム

Eコマースショッピングの急増に伴う製品配送・配達分野の多くの革新により、顧客はオンラインショッピングへ移行しました。プロセスを迅速化する技術もあれば、利便性を高める技術も登場しています。

パンデミックが世界的なサプライチェーンを支配して以来、電子商取引は急成長を遂げ、サプライヤーは現在、規定時間内の注文履行に注力しています。多くのトレンドがメーラーデザインに影響を与えているため、顧客の要求を効果的に満たすためには、オンラインでの存在感が重要となっています。

ラストマイル追跡、オムニチャネルフルフィルメント、サードパーティ配送システム、内部物流などは、配送用メーラーの市場需要を良好に形成すると期待されるいくつかの好材料です。

電子商取引企業および郵便・配送サービス企業は、ラストマイル配送料金に組み込まれる総包装コストを削減できる包装ソリューションを常に模索しております。この需要は、新興市場における準都市部や農村地域への電子商取引の浸透拡大によって牽引されております。

米国市場概要

米国では、消費者行動の変化に対応し、サプライヤーがオフラインチャネルからオムニチャネル対応へと移行しています。物流企業はデータインフラと技術に顕著な投資を行っており、これは配送用封筒市場におけるサプライヤーにとって主要な優位性となっています。

在庫管理と統合輸送管理により、ビジネス能力が向上しています。これらの要因により、米国は予測期間中に世界的な配送用封筒市場を主導し、大きなシェアを占めると予想されます。

アジア太平洋地域の需要見通し

アジア太平洋地域における配送用封筒市場は、同地域での電子商取引の積極的な拡大により、急速に成長すると予想されます。発展途上国では、都市化に伴い、封筒への需要がかつてないほど高まっています。中国、オーストラリア・ニュージーランド、インド、韓国がアジア太平洋市場の主要な牽引役です。中国は国別で世界最大の電子商取引売上高シェアを有しています。

インド、インドネシア、タイはアジア太平洋地域における新興の電子商取引市場です。全体として、配送用封筒紙箱に対する消費者の選好は世界的に高まっています。包装業界の革新は、価値創造と収益性の高い成長の推進に焦点を当てています。これにより、アジア太平洋市場の配送用封筒サプライヤーにとって数多くの機会が生まれています。

これは、製造・倉庫業、製薬、食品・飲料、海運・物流など、同地域の様々な産業にサービスを提供する上で有利に働いています。

配送用封筒の主要メーカーおよびサプライヤーはどの企業でしょうか?

主要なメーカーおよびサプライヤーには以下のような企業が含まれます:

- Pregis LLC

- ProAmpac LLC

- Polyair Inter Pack Inc.

- Storopack Hans Reichenecker GmbH

- Polycell International Corp

- Jiffy Packaging Co Limited

- Vereinigte Papierwarenfabriken GmbH

- 3M Company

- Sealed Air Corp.

- Pac Worldwide Corporation.

サプライヤーは、多様な顧客ニーズに応えるため、様々な郵送用資材の活用に注力すると同時に、コストと品質のバランスも考慮しております。確立されたブランド企業と国内の地元企業との間には非常に激しい競争があり、市場参加者間で価格競争が激化しております。

サプライヤーはデジタルプレゼンスの顕著な拡大に適応し、その結果、オフライン販売と比較してオンラインチャネルからの売上高が増加しております。環境汚染削減への関心が高まる中、サプライヤーは紙製メーラーを提供しており、これらは注目度と需要の増加傾向にあります。

本報告書は、産業アナリストによる定性的・定量的評価、バリューチェーン全体の産業専門家および関係者からの意見、ならびに一次情報をもとに作成されております。親市場の動向、マクロ経済指標、支配的要因に加え、セグメント別の市場魅力度について詳細な分析を提供します。また、様々な市場要因が市場セグメントおよび地域に及ぼす定性的影響をマッピングしております。

主要セグメント

包装の種類別:

- クッション入り封筒

- クッションなし封筒

素材の種類別:

- 紙製封筒

- プラスチック製封筒

- その他

封止の種類別:

- ピール&シール

- 自己粘着式

- ヒートシール

- ジップロック

- ボタン&紐

最終用途別:

- 工業

- 製薬業界

- 自動車及び関連産業

- 製造業

- 食品・飲料業界

- 電気・電子業界

- 化粧品・パーソナルケア業界

- 農業

- 政府

- 電子商取引

- 輸送・物流

- 商業

地域別:

- 北米

- アメリカ

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧諸国

- ロシア

- その他のヨーロッパ

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋地域

- インド

- ASEAN

- オセアニア

- その他の南アジア・太平洋地域

- 中東・アフリカ

- GCC諸国

- トルコ

- 北アフリカ

- 南アフリカ

- その他中東アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(包装の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの包装の種類別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場規模(百万米ドル)の分析と予測(包装の種類別、2025年から2035年)

- クッション付きメール袋

- クッションなしメール袋

- 包装の種類別 年間成長率トレンド分析(2020年から2024年)

- 包装の種類別 絶対的機会(ドル)分析(2025年から2035年)

- 素材の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 素材の種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 素材の種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 紙製封筒

- プラスチック製封筒

- その他

- 素材種類別前年比成長率分析(2020年~2024年)

- 素材種類別絶対的機会価値分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)、封緘種類別

- はじめに/主な調査結果

- 閉鎖種類別 過去市場規模(百万米ドル)分析 2020年~2024年

- 閉鎖種類別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- ピール&シール

- 自己粘着

- ヒートシール

- ジップロック

- ボタン&ストリング

- 2020年から2024年までの閉鎖の種類別前年比成長率分析

- 2025年から2035年までの閉鎖の種類別絶対的機会価値分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(最終用途別)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)分析:用途別、2020年から2024年

- 現在および将来の市場規模(百万米ドル)分析と予測:用途別、2025年から2035年

- 電子商取引

- 産業

- 製薬業界

- 自動車及び関連産業

- 製造業

- 食品・飲料業界

- 電気・電子業界

- 化粧品・パーソナルケア業界

- 農業

- 政府

- 海運・物流

- 用途別 前年比成長率分析(2020年~2024年)

- 用途別 絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 市場魅力度分析

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)の予測 市場分類別、2025年から2035年

- 国別

-

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

-

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧諸国

- ベネルクス

- その他の西ヨーロッパ

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他ヨーロッパ

- 包装の種類別

- 素材の種類別

- 閉鎖の種類別

- 最終用途

- 市場魅力度分析

- 国別

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途

- 市場魅力度分析

- 国別

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 市場魅力度分析

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)の推移分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)の予測、市場分類別、2025年から2035年

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 市場魅力度分析

- 国別

- 包装の種類

- 素材の種類

- 閉鎖の種類

- 最終用途

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- 閉鎖種類別

- 最終用途別

- イタリア

- 価格分析

-

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

市場シェア分析、2024年

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 包装種類

- 素材種類

- キャップ種類

- 最終用途

- フランス

-

- 包装種類

- 素材種類

- キャップ種類

- 最終用途

- インド

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 閉鎖の種類別

- 最終用途

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- 閉鎖の種類別

- 最終用途

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 中国

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 日本

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 包装の種類別

- 素材の種類別

- キャップの種類別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 包装種類

- 素材種類

- キャップ種類

- 最終用途

- サウジアラビア王国

- 価格分析

- 市場シェア

- 分析、2024年

-

- 包装種類

- 素材種類

- キャップ種類

-

-

- 包装種類別

- 素材種類別

- キャップ種類別

- 最終用途別

-

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 最終用途

- 包装種類

- 素材種類

- キャップ種類

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 最終用途

- 包装種類

- 素材種類

-

- 閉鎖種類別

- 最終用途別

キャップ種類

最終用途

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域

- 包装

- 種類

- 閉鎖種類

- 最終用途

- 競争分析

- 競争の深掘り

- シールド・エア・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別

- 収益性(製品/年齢/販売チャネル/地域)

- 販売拠点戦略概要マーケティング戦略製品戦略チャネル戦略

- 3M社

- プレジス社

- ユーライン社

- プロアンパック社

- ストローパック・ハンス・ライヒェネッカー社

- パック・ワールドワイド社

- ポリパック社

- FPインターナショナル社

- その他(小規模な地域サプライヤー)

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表2:国別北米市場規模予測(2020年~2035年、百万米ドル)

- 表3:国別ラテンアメリカ市場規模予測(2020年~2035年、百万米ドル)

- 表4:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表7:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020年から2035年

- 図3:世界市場規模(百万米ドル)地域別シェアおよびBPS分析 2025年および2035年

- 図4:地域別グローバル市場前年比成長率比較(2025年~2035年)

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分収益機会(2025年~2035年)

- 図7:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図8:西ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図9:東ヨーロッパ市場における増分ドル機会(2025年~2035年)

- 図10:東アジア市場における増分ドル機会(2025年~2035年)

- 図11:南アジア・太平洋市場における増分ドル機会(2025年~2035年)

- 図12:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図13:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – 階層構造分析

- 図21:グローバル市場 – 企業別シェア分析