❖本調査資料に関するお問い合わせはこちら❖

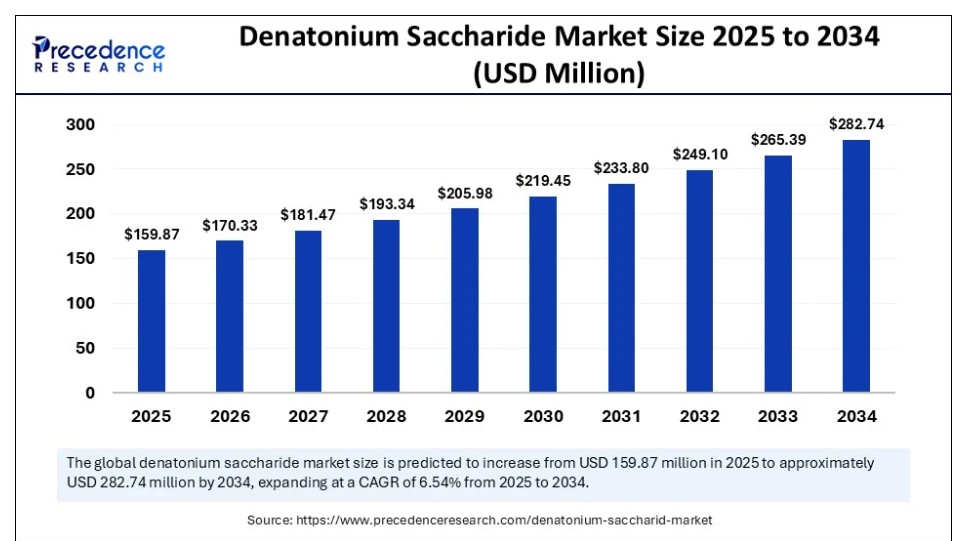

世界のデナトニウムサッカリド市場規模は2024年に1億5006万米ドルを記録し、2025年の1億5987万米ドルから2034年までに約2億8274万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は6.54%となる見込みである。この市場成長は、製品安全性に対する規制当局の重視の高まりと、多様な産業・消費者用途において効果的な苦味剤としてデナトニウムサッカリドの採用が増加していることに起因している。

デナトニウムサッカリド市場 主要ポイント

- 収益ベースで、世界のデナトニウムサッカリド市場は2024年に1億5006万米ドルと評価された。

- 2034年までに2億8274万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)6.54%で成長すると見込まれている。

- アジア太平洋地域は2024年に45%の最大シェアで世界市場を支配した。

- 中東・アフリカ地域は2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 形態別では、粉末セグメントが2024年に65%の最大市場シェアを占めた。

- 形態別では、液体溶液セグメントが2025年から2034年にかけてCAGRで成長すると予測される。

- 純度レベル別では、≥98%純度セグメントが2024年に70%という最大の市場シェアを占めた。

- 純度レベル別では、98%未満の純度セグメントが2025年から2034年の間に著しいCAGRで拡大している。

- 用途別では、家庭用・産業用洗浄製品セグメントが2024年に30%という主要な市場シェアを生み出した。

- 用途別では、自動車製品セグメントが予測期間中に著しいCAGRで成長すると予想される。

- エンドユーザー別では、家庭用・消費財セグメントが2024年に35%の最大シェアを占めた。

- エンドユーザー別では、自動車・輸送セグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 流通経路別では、直接販売(B2B)セグメントが2024年に60%の最大シェアを獲得した。

- 流通チャネル別では、オンライン化学品マーケットプレイスが2024年から2034年にかけて顕著なCAGRで成長すると予測される。

人工知能(AI)はデナトニウムサッカライド市場にどのような影響を与えているか?

人工知能(AI)は、企業が製品開発、製造プロセス、規制順守を加速することを可能にすることで、デナトニウムサッカライド市場に影響を与えている。化学的、毒性学的、市場データからなる膨大なデータベースに基づき、 AIアルゴリズムは、家庭用品や産業用途の文脈において最適な配合を決定するために使用される。さらに、研究、生産、サプライチェーン管理におけるAIの活用により、デナトニウムサッカリド市場のステークホルダーは、新たなトレンドに迅速に対応し、競争的/規制の厳しい業界で自らの立場を確立することが可能となる。

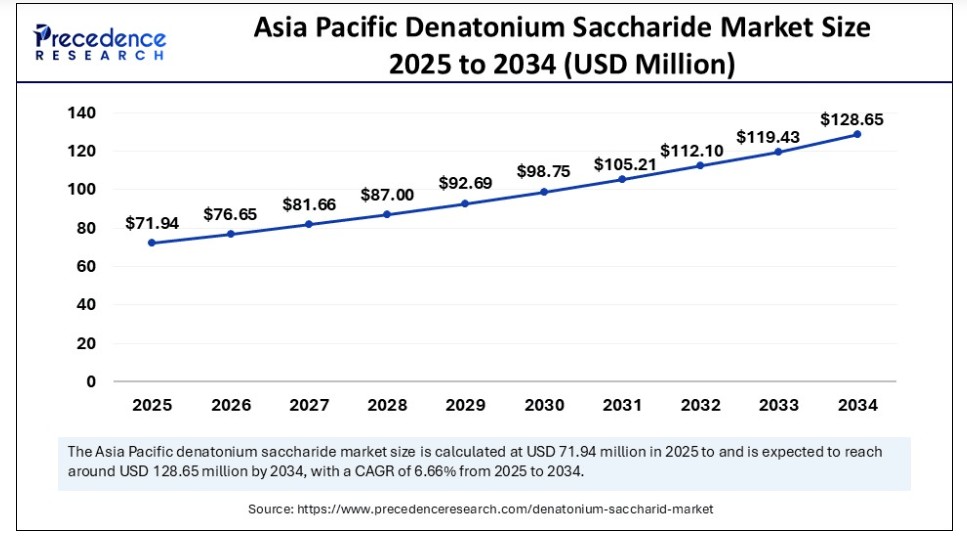

アジア太平洋地域のデナトニウムサッカリド市場規模と成長(2025年から2034年)

アジア太平洋地域のデナトニウムサッカリド市場規模は、2025年に7,194万米ドルと評価され、2034年までに約1億2,886万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)6.66%で成長する見込みです。

直接販売はデナトニウムサッカリド市場の構造をどのように形成しているか?

アジア太平洋地域はデナトニウムサッカリド市場を牽引し、2024年には最大の収益シェアを獲得した。これは中国、インド、日本、韓国の工業生産拠点における強い需要に支えられたものである。UNIDO(国連工業開発機関)は中・高技術生産プロセスにおける主要トレンドの調査を目的としており、東アジアおよび南アジアにおけるこの種の生産の変化が最も速いと特定している。これは東アジアおよび南アジアが特殊化学品消費の主要な牽引役としての地位を強調するものである。

このレベルの産業規模により、デナトニウム系苦味剤の大規模調達・製造が、家庭用や自動車用不凍液など多様な用途で経済的に実現可能となった。2024年にはAPEC化学物質対話イニシアチブが、複数管轄区域での迅速な製品登録を可能とする危険有害性分類表示の調和システムを推進した。さらに、既存の主要メーカーは地域応用研究所を拡充し、技術研修を通じた製品品質の一貫性向上に貢献。これにより同地域の市場成長がさらに促進された。

中東・アフリカ地域は、産業多角化戦略への取り組みと高度に近代化された規制戦略により、予測期間中に市場で最も高い成長率が見込まれる。GCC諸国は特殊化学品の生産能力構築に投資しており、これはサウジアラビアの「ビジョン2030」やUAE計画といった国家計画と連動し、工業用化学品の現地生産強化の必要性を強調している。さらに、サハラ以南アフリカにおける大規模インフラ投資の状況や、成熟しつつある自動車アフターマーケットにもかかわらず、メーカーがこの種の化合物を求めるため、安定した需要が見込まれる。

市場概要

デナトニウムサッカリド市場は、既知の最も苦味のある化学物質の一つであるデナトニウムサッカリドの生産と使用をカバーする。これは変性剤および忌避剤として、有毒・有害・危険製品の誤飲防止に用いられる。白色、無臭の結晶性粉末で、水およびアルコールに高溶解性を示す。デナトニウムサッカリドは、家庭用洗剤、工業用化学薬品、自動車用液体、農薬、パーソナルケア製品、塗料・コーティング剤などの産業で広く使用されている。その主な機能は、製品の有効性に影響を与えずに不快な味を加えることで安全性を高めることである。

苦味剤の種類に対する消費者産業の需要の高まりが、家庭用ケア、個人用ケア、自動車分野での使用率の高さを後押ししている。製品メーカーがデナトニウムサッカリドを消費財に組み込むことで、誤飲を防止し、中毒事例を防ぐことを目的とした安全規制を満たしています。さらに、小売業者や機関購買者を含むエンドユーザーが、安全性を謳った製品を好み、ECHA/NIOSHの推奨事項に準拠していることから、商業需要が促進されています。

デナトニウムサッカリド市場成長要因

- 家庭用洗浄剤における需要増加: 消費者による改ざん防止・子供安全型洗浄ソリューションへの嗜好高まりが、家庭用配合剤へのデナトニウムサッカリド導入を促進。

- 自動車用冷却液における安全対策推進: 誤飲防止への注力強化が、不凍液・冷却液製品へのデナトニウムサッカリド採用を加速。

- 工業用化学品での使用拡大: 産業安全プロトコルの拡充により、有害化学物質の製造・保管工程における苦味剤の組み込みが進んでいる。

農薬製剤での応用拡大: 安全性の高い農業製品への需要増加に伴い、デナトニウムサッカリドの使用が事故による暴露リスク低減に活用されている。

市場動向

推進要因

苦味剤需要の増加がデナトニウムサッカリド市場の将来をどう形作るか?

消費財における苦味剤需要の増加が、今後数年間の市場を牽引すると予想される。消費財での苦味剤使用増加は、家庭用洗剤、パーソナルケア製品、自動車用液剤におけるデナトニウムサッカリドの使用拡大につながる。特に子供の安全要件が非常に厳しい地域では、メーカーが意図しない摂取を防ぐため配合に採用している。この化合物の味覚閾値は非常に低く、製品の性能や外観を損なうことなく忌避効果を達成できる。

北米と欧州では、厳格な安全表示とコンプライアンス要件がその適用を支えている——OSHAは2024年5月に危険有害性情報伝達基準(Hazard Communication Standard)を全面改訂した。この基準は2024年7月より施行され、表示および安全データシートにおいてより合理的な危険性分類と企業秘密の適切な開示が義務付けられています(Mondaqchemscape.com)。産業用洗浄液メーカーは、安全な取り扱い慣行を模倣するための労働安全衛生局(OSHA)ガイドラインおよびNIOSH勧告に準拠し、機能化された環境下での本形態の強化を図っています。さらに、厳格な基準により、製品安全性を規制および労働衛生と関連付けることで、デナトニウムサッカリドなどの苦味剤の添加量が増加している。

抑制要因

厳格な規制監視による市場拡大の制限

デナトニウムサッカリド市場における複数の応用分野の成長は、厳格な規制監視の影響を受けると予想され、今後数年間で市場をさらに阻害する見込みである。欧州化学物質庁(ECHA)や米国環境保護庁(EPA)などの規制機関が策定した化学添加物評価の厳格な基準が存在します。こうした要件により、デナトニウムサッカリドを最終製品に組み込む製造業者の生産コストは上昇します。さらに、デナトニウムサッカリドの溶解性の低さと製剤適合性の制限は、特定の複雑な化学システムへの統合に影響を与え、その普及をさらに阻害すると予想されます。

機会

製剤・送達システムの革新がデナトニウムサッカリド市場にどのような機会を拡大しているか?

製剤・送達システムの革新促進は、市場に膨大な機会を創出する可能性が高い。多様な製品へのデナトニウムサッカリド応用試みは、製剤および薬物送達システムの開発を促進すると見込まれる。研究グループはナノカプセル化やポリマーコーティング、徐放性アプローチを研究している。これにより化合物の安定性と様々な化学マトリックスとの適合性が向上する。こうした改良により、高性能潤滑剤や特殊コーティングなどより複雑な製品への応用が可能となる。

絶え間ない革新は製造効率を高め、競争の激しい業界における製品差別化を支援する。2024年には、アルギン酸やキトサンなどの天然ポリマー担体にバイオサーファクタントを組み込む手法が研究者により発表されました。これらのアプローチは相容性と機能的安定性の向上をもたらします。さらに、エボニック・インダストリーズAGやBASF SEなどの業界プレイヤーは、進化する取り扱い・安全方針および材料基準に準拠した苦味剤の送達システムを試験導入し、市場成長を促進する見込みです。

形態別インサイト

デナトニウムサッカリド市場で最大のシェアを占める形態は?

粉末セグメントは2024年にデナトニウムサッカリド市場を支配し、推定65%の市場シェアを占めました。これは塗料、接着剤、工業用洗浄剤など幅広い用途での利用が要因です。固体製品はかさばる輸送形態ながら、出荷・保管管理が容易で輸送時の製品重量を軽減し、サプライチェーン効率を向上させます。

粉末形態は研究開発チームからも好まれる傾向にあります。異なる温度・湿度条件下でも保存期間が長く、倉庫保管や流通過程での劣化リスクを最小限に抑えるためです。欧州化学品庁(ECHA)およびOSHA 2024年報告書による規制当局への届出と安全データシートは、粉末形態が揮発性液体形態に比べ、取り扱い時の漏洩・暴露リスクが低いことを示している。さらにBASF SEやクラリアントAGなどの特殊化学品メーカーは、規制用途における産業・消費者需要に対応するため、2024年にデナトニウム粉末グレードの生産能力を拡大し、セグメント成長をさらに加速させた。

液体セグメントは、消費者向け製造ラインを可能にすることで下流工程を効率化し、作業者の曝露リスクを最小限に抑えるため、今後数年間で最も速い成長率が見込まれています。パーソナルケア製品や家庭用品の最終用途では、即使用可能な液体の均一な分散が求められる。これにより、粘性媒体や溶剤使用時の製品塗布均一性が向上する。さらに、空気中粒子曝露リスクの低いデナトニウムサッカリド液体グレードの供給が市場の成長を促進している。

純度レベルに関する分析

なぜ≥98%純度がデナトニウムサッカリド市場の純度レベルセグメントをリードするのか?

2024年、デナトニウムサッカリド市場では≥98%純度セグメントが70%のシェアを占め主導的地位を維持した。これは投与量ごとの効力が予測可能であるためである。これにより製剤開発者は原料成分の単純な投与量で設計された苦味基準値を達成できる。厳格な不純物プロファイルを明記した分析試験と申請書類は、製造業者の製品安全および登録書類への準拠を簡素化する。さらに、重要用途を必要とする調達部門の最優先事項である長期契約(≥98%グレード)が、このセグメントの需要をさらに押し上げている。

<98%純度セグメントは、大量生産・低感度要件を達成するためのコスト効率性から、今後数年間で最も高いCAGRで成長すると予測される。これらは、超低濃度の不純物を必要としないバルク工業用洗浄剤、一部の農薬製剤、メンテナンス液などの製品製造に有益です。研究開発部門は、溶媒系や担体マトリックスに対する98%未満の原料の適合性試験手順を事前調整しています。これにより、世界的に最小限の精製要件で製品を幅広く使用できるようになり、市場の成長をさらに促進します。

アプリケーションインサイト

市場で支配的な地位を占めるアプリケーションセグメントは?

2024年、家庭用・産業用洗浄製品セグメントがデナトニウムサッカリド市場を支配し、約30%の市場シェアを占めました。メーカーは高苦味性のデナトニウムサッカリドを濃縮洗剤、脱脂剤、消毒剤に添加します。これにより、ユーザー保護と責任回避のため、人やペットによる誤飲を防止します。規制当局はこの傾向を後押ししている―ECHA(欧州化学物質庁)2024年化学物質登録資料ではデナトニウムサッカリドが該当化合物に指定されている。高リスク洗浄製品への必須添加が義務付けられており、安全性の必要性が証明されている。

OSHA(米国労働安全衛生局)2024年危険有害性情報伝達基準改定では、新たな労働者安全対策順守のため、工業用洗浄液への適切な苦味剤表示が強調されている。製剤研究開発部門は、幅広いpH範囲で機能する配合を確立し、酸性浴室用洗剤(低pH)からアルカリ性工業用脱脂剤(高pH)まで、苦味成分が効果的に作用することを保証する。さらに、消費者および機関購入者は中毒の脅威を確認しており、これがデナトニウムサッカリド化学物質の需要をさらに促進している。

自動車製品、特に不凍液セグメントは、デナトニウムサッカリドに対する厳格な安全規制により、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。米国環境保護庁(EPA)の2024年不凍液安全ガイドラインにより、エチレングリコール系冷却液の苦味添加剤基準が小売製品およびOEM製品において州レベルの最低基準値に設定された。さらに、主要化学サプライヤーによる各種市場向け溶解性・取り扱い要件のカスタマイズ仕様の技術支援により、不凍液配合への苦味剤の統合が加速されている。

エンドユーザー動向

デナトニウムサッカリドの最大消費産業は?

2024年、デナトニウムサッカリド市場において家庭用品・消費財セグメントが最大の収益シェア(約35%)を占めた。これは、濃縮洗剤・手指消毒剤・多目的洗浄剤の不用意な摂取リスク低減に寄与する苦味剤へのメーカー注力が背景にある。

小売業者や機関顧客は、規制準拠の表示と安全対策の検証を強く要求する。したがって、調達チームは標準化された粉末グレードと安定化された液体グレード(最新の安全データシート付き)の購入を望んでいる。さらに、デナトニウム系忌避剤の導入増加が、このセグメントにおけるデナトニウムサッカリドの需要をさらに促進している。

自動車セグメントは、安全規制の強化と工場充填冷却液の採用により、今後数年間でデナトニウムサッカリド市場において最も速い成長率が見込まれている。これはエチレングリコール系液体の誤飲防止を目的とした苦味物質を含む。

OEMエンジニアリングチームは、事前混合型不凍液にデナトニウムグレードを配合することを保証する。これらは腐食防止剤との互換性を有し、低温耐性を備えるため、システムの寿命を安全限界内で維持する。さらに、新規地域における自動車保有台数の増加と車両整備頻度の向上は、ビトレックス系安全冷却液製品への需要を創出している。

流通インサイト

直接販売はデナトニウムサッカリド市場をどう変えるか?

2024年、直接販売セグメントがデナトニウムサッカリド市場を支配した。これは家庭用・自動車用・産業用洗浄分野の大規模産業バイヤーが、一貫性と安全性を重視しサプライヤー管理型調達を好む傾向による。顧客企業との直接接触は、バイヤーと化学品サプライヤー間の対立関係を解消する。

これにより、買い手は長期契約供給、配合に関する技術的助言、出荷追跡を入手できる。さらに、専門担当者が調達プロセスに直接調達戦略を組み込むことで、納品精度を最大化し、変化する需要パターンへの対応力を高めている。

オンライン化学品マーケットプレイス分野は、特殊化学品流通チェーンのデジタル化進展により、今後数年間で最も高いCAGRで成長すると予測される。一元化されたカタログ、リアルタイム在庫管理、明確なコンプライアンスチェック・検証機能により、中堅調合業者や地域メーカーがプラットフォームを介した苦味剤調達が可能となる。加えて、デジタルアクセス、取引の迅速性、コンプライアンス保証といったプラットフォーム提供価値が市場参加者から評価されている。

デナトニウムサッカリド市場企業

- Aversion Technologies

- Fengchen Group

- Top Pharm Chemical Group

- UPL

- Zhejiang Synose Tech

最近の動向

- 2025年6月、トレント・ファーマシューティカルズはJBケミカルズ・アンド・ファーマシューティカルズの支配株を取得する1950億ルピー規模の取引を発表し、同社をインドで2番目に価値の高い製薬企業と位置付けた。この取引には、KKR傘下のプロモーター企業タウ・インベストメント・ホールディングスPte Ltdから46.39%の株式を約1,191億7,000万ルピーで、さらにJBケミカルズ従業員から2.80%の株式を71億9,000万ルピーで取得することが含まれており、いずれも1株あたり1,600ルピーで取引される。規制上の義務に基づき、Torrentは一般株主からさらに26%を取得するため、1株あたり1,639.18ルピーで総額684億2,800万ルピーの強制公開買付(MOO)を実施する。

- 2025年6月、DCMシュリラム社は取締役会において、ヒンドゥスタン・スペシャリティ・ケミカルズ社(HSCL)の全株式を375億ルピーで取得することを承認したと発表した。支払いは最終契約条件の調整を条件に、1回または複数回に分けて実行される。本買収は2025年6月12日の取締役会で承認され、規制当局および株主の承認を条件に2025年9月までに完了予定。DCMシュリラムが特殊化学品分野へ戦略的に進出する一環として、付加価値製品ポートフォリオの強化を図る。

- 2025年5月、高性能化学品・材料科学CDMOのNovopor Advanced Science Private Limitedは、Minafin Group傘下で高圧・特殊化学サービス専門のPressure Chemical Companyを買収すると発表した。財務詳細は非公開だが、Novoporは「初期開発の専門知識と大規模製造能力を統合することで、特殊化学品プラットフォームを強化する」と強調した。本買収により、同社は施設規模の拡大、技術能力の強化を実現し、顧客に対し商業規模での精密化学品・特殊化学品製造へのシームレスなアクセスを提供可能となる。

本レポートの対象セグメント

形態別

- 粉末

- 液体溶液

純度レベル別

- 純度98%以上

- 純度98%未満

用途別

- 家庭用・工業用洗浄製品

- 自動車製品

- 不凍液・冷却剤

- フロントガラス洗浄液

- 農薬・殺鼠剤

- 塗料、コーティング剤、溶剤

- パーソナルケア・化粧品

- 変性アルコール

- その他の工業用化学品エンドユーザー産業別流通チャネル別地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 直接販売(B2B)

- 流通業者・化学品サプライヤー

- オンライン化学品マーケットプレイス

- 家庭用品・消費財

- 自動車・輸送機器

- 農業・害虫駆除

- 塗料・コーティング・建設

- 化学品製造

- パーソナルケア・化粧品

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がデナトニウムサッカリド市場に与える影響

5.1. COVID-19の状況:デナトニウムサッカリド産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購買者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 形態別グローバルデナトニウムサッカリド市場

8.1. 形態別デナトニウムサッカリド市場収益と数量

8.1.1. 粉末

8.1.1.1. 市場収益と数量予測

8.1.2. 液体溶液

8.1.2.1. 市場収益と数量予測

第9章 純度レベル別グローバルデナトニウムサッカリド市場

第9章 純度レベル別デナトニウムサッカリド市場

9.1. 純度レベル別デナトニウムサッカリド市場収益と販売量

9.1.1. 純度≥98%

9.1.1.1. 市場収益と販売量予測

9.1.2. 純度<98%

9.1.2.1. 市場収益と販売量予測

第10章 用途別グローバルデナトニウムサッカリド市場

10.1. デナトニウム・サッカリド市場収益と販売量、用途別

10.1.1. 家庭用・工業用洗浄製品

10.1.1.1. 市場収益と販売量予測

10.1.2. 自動車製品

10.1.2.1. 市場収益と販売量予測

10.1.3. 農薬・殺鼠剤

10.1.3.1. 市場収益と数量予測

10.1.4. 塗料、コーティング剤及び溶剤

10.1.4.1. 市場収益と数量予測

10.1.5. パーソナルケア及び化粧品

10.1.5.1. 市場収益と数量予測

10.1.6. 10.1.5. パーソナルケア及び化粧品

10.1.6.1. 市場収益と販売量予測

10.1.7. その他の工業用化学品

10.1.7.1. 市場収益と販売量予測

第11章 世界のデナトニウムサッカリド市場:エンドユーザー産業別

11.1. エンドユーザー産業別デナトニウムサッカリド市場収益と販売量

11.1.1. 家庭用品・消費財

11.1.1.1. 市場収益と販売量予測

11.1.2. 自動車・輸送機器

11.1.2.1. 市場収益と販売量予測

11.1.3. 農業・害虫防除

11.1.3.1. 市場収益と販売量予測

11.1.4. 塗料・コーティング・建設

11.1.4.1. 市場収益と販売量予測

11.1.5. 塗料、コーティング及び建設

11.1.5.1. 市場収益と販売量予測

11.1.6. パーソナルケア及び化粧品

11.1.6.1. 市場収益と販売量予測

第12章 グローバルデナトニウムサッカリド市場、流通チャネル別

12.1. 流通チャネル別デナトニウムサッカリド市場収益と販売量

12.1.1. 直接販売(B2B)

12.1.1.1. 市場収益と販売量予測

12.1.2. 流通業者・化学品サプライヤー

12.1.2.1. 市場収益と販売量予測

12.1.3. オンライン化学品マーケットプレイス

12.1.3.1. 市場収益と販売量予測

第13章 グローバルデナトニウムサッカリド市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 形態別市場収益と販売量予測

13.1.2. 純度レベル別市場収益と販売量予測

13.1.3. 用途別市場収益と販売量予測

13.1.4. エンドユーザー産業別市場収益と販売量予測

13.1.5. 流通チャネル別市場収益と販売量予測

13.1.6. 米国

13.1.6.1. 形態別市場収益と販売量予測

13.1.6.2. 純度レベル別市場収益・数量予測

13.1.6.3. 用途別市場収益・数量予測

13.1.6.4. エンドユーザー産業別市場収益・数量予測

13.1.6.5. 流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 形態別市場収益・数量予測

13.1.7.2. 純度レベル別市場収益・数量予測

13.1.7.3. 用途別市場収益・数量予測

13.1.7.4. エンドユーザー産業別市場収益・数量予測

13.1.7.5. 流通チャネル別市場収益・数量予測

13.2. 欧州

13.2.1. 形態別市場収益・数量予測

13.2.2. 純度レベル別市場収益・数量予測

13.2.3. 用途別市場収益・数量予測

13.2.4. エンドユーザー産業別市場収益・数量予測

13.2.5. 流通チャネル別市場収益・数量予測

13.2.6. 英国

13.2.6.1. 形態別市場収益・数量予測

13.2.6.2. 純度レベル別市場収益・数量予測

13.2.6.3. 用途別市場収益・数量予測

13.2.7. エンドユーザー産業別市場収益・数量予測

13.2.8. 流通チャネル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 形態別市場収益・数量予測

13.2.9.2. 純度レベル別市場収益・数量予測

13.2.9.3. 用途別市場収益・数量予測

13.2.10. エンドユーザー産業別市場収益および数量予測

13.2.11. 流通チャネル別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 形態別市場収益および数量予測

13.2.12.2. 純度レベル別市場収益および数量予測

13.2.12.3. 用途別市場収益および数量予測

13.2.12.4. エンドユーザー産業別市場収益および数量予測

13.2.13. 流通チャネル別市場収益および数量予測

13.2.14. その他の欧州諸国

13.2.14.1. 形態別市場収益および数量予測

13.2.14.2. 純度レベル別市場収益・数量予測

13.2.14.3. 用途別市場収益・数量予測

13.2.14.4. エンドユーザー産業別市場収益・数量予測

13.2.15. 流通チャネル別市場収益・数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. 形態別市場収益・数量予測

13.3.2. 純度レベル別市場収益・数量予測

13.3.3. 用途別市場収益・数量予測

13.3.4. エンドユーザー産業別市場収益・数量予測

13.3.5. 流通チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 形態別市場収益・数量予測

13.3.6.2. 純度レベル別市場収益・数量予測

13.3.6.3. 用途別市場収益・数量予測

13.3.6.4. エンドユーザー産業別市場収益・数量予測

13.3.7. 流通チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 形態別市場収益および数量予測

13.3.8.2. 純度レベル別市場収益および数量予測

13.3.8.3. 用途別市場収益および数量予測

13.3.8.4. エンドユーザー産業別市場収益および数量予測

13.3.9. 流通チャネル別市場収益および数量予測

13.3.10. 日本

13.3.10.1. 形態別市場収益および数量予測

13.3.10.2. 純度レベル別市場収益および数量予測

13.3.10.3. 用途別市場収益および数量予測

13.3.10.4. エンドユーザー産業別市場収益および数量予測

13.3.10.5. 流通チャネル別市場収益および数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 形態別市場収益および数量予測

13.3.11.2. 純度レベル別市場収益・販売量予測

13.3.11.3. 用途別市場収益・販売量予測

13.3.11.4. エンドユーザー産業別市場収益・販売量予測

13.3.11.5. 流通チャネル別市場収益・販売量予測

13.4. 中東・アフリカ地域(MEA)

13.4.1. 形態別市場収益・数量予測

13.4.2. 純度レベル別市場収益・数量予測

13.4.3. 用途別市場収益・数量予測

13.4.4. エンドユーザー産業別市場収益・数量予測

13.4.5. 流通チャネル別市場収益・数量予測

13.4.6. GCC

13.4.6.1. 形態別市場収益・販売量予測

13.4.6.2. 純度レベル別市場収益・販売量予測

13.4.6.3. 用途別市場収益・販売量予測

13.4.6.4. エンドユーザー産業別市場収益および数量予測

13.4.7. 流通チャネル別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. 形態別市場収益および数量予測

13.4.8.2. 純度レベル別市場収益および数量予測

13.4.8.3. 用途別市場収益・数量予測

13.4.8.4. エンドユーザー産業別市場収益・数量予測

13.4.9. 流通チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 形態別市場収益・数量予測

13.4.10.2. 純度レベル別市場収益・販売量予測

13.4.10.3. 用途別市場収益・販売量予測

13.4.10.4. エンドユーザー産業別市場収益・販売量予測

13.4.10.5. 流通チャネル別市場収益・販売量予測

13.4.11. その他中東・アフリカ地域(MEA)

13.4.11.1. 形態別市場収益・販売量予測

13.4.11.2. 純度レベル別市場収益・販売量予測

13.4.11.3. 用途別市場収益・販売量予測

13.4.11.4. エンドユーザー産業別市場収益・販売量予測

13.4.11.5. 流通チャネル別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 形態別市場収益・数量予測

13.5.2. 純度レベル別市場収益・数量予測

13.5.3. 用途別市場収益・数量予測

13.5.4. エンドユーザー産業別市場収益・数量予測

13.5.5. 流通チャネル別市場収益・販売量予測

13.5.6. ブラジル

13.5.6.1. 形態別市場収益・販売量予測

13.5.6.2. 純度レベル別市場収益・販売量予測

13.5.6.3. 用途別市場収益・販売量予測

13.5.6.4. エンドユーザー産業別市場収益・数量予測

13.5.7. 流通チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 形態別市場収益・数量予測

13.5.8.2. 純度レベル別市場収益・数量予測

13.5.8.3. 用途別市場収益・数量予測

13.5.8.4. エンドユーザー産業別市場収益・数量予測

13.5.8.5. 流通チャネル別市場収益・数量予測

第14章 企業プロファイル

14.1. アヴェージョン・テクノロジーズ

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. 豊辰集団

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. トップファーマケミカルグループ

14.3.1. 会社概要

14.3.2. 製品提供

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. UPL

14.4.1. 会社概要

14.4.2. 製品提供

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. 浙江Synose Tech

14.5.1. 会社概要

14.5.2. 製品提供

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. アボット

14.6.1. 会社概要

14.6.2. 製品提供

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. アボット

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. アボット

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. アボット

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. アボット

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章. 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章. 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖