❖本調査資料に関するお問い合わせはこちら❖

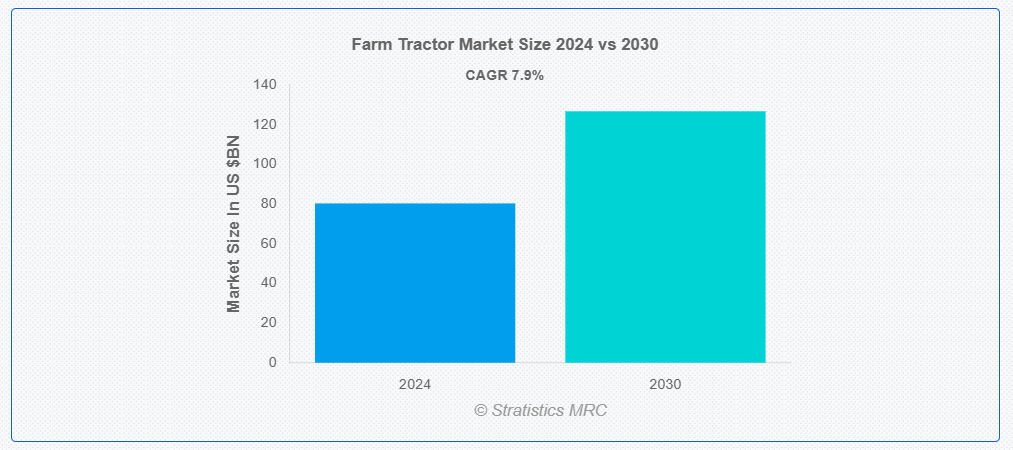

ストラティスティクスMRCによると、世界の農業用トラクター市場は2024年に802億7000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.9%で成長し、2030年までに1266億7000万ドルに達すると見込まれている。農業用トラクターは、農場で様々な作業を遂行するために設計された多目的農業車両であり、主に耕うん機、耕耘機、播種機、収穫機などの農業機械や器具を牽引するために使用される。これらの機械は現代農業において極めて重要であり、効率と生産性を大幅に向上させる。通常、強力なエンジン、頑丈なフレーム、耐久性の高いタイヤを備えており、様々な地形を走行し、重い荷物を扱うことが可能である。

インドブランドエクイティ財団によれば、インド総人口の58%が農民である。これらの国々の政府は、農業機械の使用を促進し作物の栽培を増加させるため、農民に対して奨励金や融資を提供している。

市場動向:

推進要因:

農業における機械化の進展

農業における機械化の進展は、農法に革命をもたらすことで農業用トラクター市場を大幅に拡大しています。トラクターは、耕起、作付け、収穫など様々な農業作業において汎用性と効率性を発揮するため、不可欠な資産となっています。技術の進歩に伴い、現代のトラクターはGPS、センサー、自動化システムを搭載し、農場運営を最適化して生産性を向上させています。さらに、機械化は人手への依存度を低減し、労働力不足を解消するとともに、長期的には運営コストの最小化を実現します。

抑制要因:

初期費用の高さ

初期費用の高さは、特に発展途上地域や小規模経営の農家にとってのアクセス障壁となり、農業用トラクター市場にとって重大な障害となっています。現代農業に不可欠な農業用トラクターは、購入価格、維持費、運営費を含め、多額の先行投資を必要とする場合が多いです。資本や融資へのアクセスが限られている農家にとって、この財政的障壁は機械化農業技術の採用を遅らせたり妨げたりする可能性があり、手作業や旧式機器への依存を継続させる要因となります。

機会:

農村インフラの改善

農村地域の道路、橋梁、輸送ネットワークの整備は農場へのアクセスを容易にし、トラクターやスペアパーツのタイムリーな配送を可能にします。インフラの強化は機械化農業の拡大も支援し、生産性向上のためにトラクターなどの近代的設備への投資を促進します。さらに、接続性の向上により農家は市場へ効率的にアクセスできるようになり、需要増に対応する高出力トラクターへの投資意欲が高まります。

脅威:

環境問題

環境問題がトラクター市場に深刻な影響を与えています。排出ガスや汚染に関する規制強化と意識の高まりが、メーカーに技術革新を迫っているためです。従来のトラクターエンジンは温室効果ガスや環境有害物質を排出します。このため、電気式やハイブリッド式トラクターなど、よりクリーンで持続可能な代替手段への移行が推進されています。しかし、こうした環境に優しい選択肢への移行には、研究開発やインフラへの多額の投資が必要であり、メーカーと農家の双方を躊躇させる可能性があります。

COVID-19の影響:

当初、グローバルサプライチェーンの混乱によりトラクターの生産・納品が遅延し、メーカーは短期的な課題に直面しました。パンデミックの進行に伴い、各国が食料安全保障を優先し、農家が規制や安全懸念による労働力不足の緩和を図った結果、農業機械の需要が急増した。これにより、特に農業への依存度が高い地域でトラクターの販売が増加した。

予測期間中、フロントローダーセグメントが最大規模となる見込み

フロントローダーセグメントは、農家に多機能性と汎用性の向上を提供することで、予測期間中最大の規模になると予想される。フロントローダーはトラクターに、従来の農業活動を超えた幅広い作業(資材運搬、建設、造園など)を可能にします。この汎用性は、機械の有用性を最大化し、作業効率を最適化しようとする農家に魅力的です。さらにフロントローダーは、クイックアタッチメントシステムと各種作業機との互換性を提供することでトラクターの価値提案を高め、農家が追加機械を必要とせずに異なる作業を容易に切り替えられるようにします。

予測期間において、クローラートラクターセグメントが最も高いCAGRを示すと予想される

クローラートラクターセグメントは、予測期間において最も高いCAGRを示すと予想される。クローラートラクターは車輪の代わりにクローラー(履帯)を採用しており、特に荒れた地面、泥濘地、不整地において優れた牽引力と安定性を提供する。この強化された能力により、農家は湿った畑や急斜面といった困難な地形を、性能を損なわず、作物を損傷させるリスクもなく効率的に移動できる。さらに、クローラートラクターは多くの場合、より高い馬力と牽引能力を誇り、より大型の農具や機械を扱うことが可能であるため、農場の生産性と運用効率を向上させます。

最大のシェアを占める地域:

アジア太平洋地域は、予測期間において市場で最大のシェアを占めました。食糧需要の増加に対応するため、農家は生産性向上のために農業用トラクターなどの近代的な農業機械への依存度を高めています。これらの機械は、土地の準備、作付け、収穫の効率化など、いくつかの利点を提供し、最終的に収穫量の増加につながります。さらに、機械化された農業技術の採用により、時間、労働力、土地などの資源をより効果的に活用できるようになり、農業生産全体が向上します。これらの要素が地域の成長を促進しています。

最高CAGR地域:

アジア太平洋地域は予測期間中に収益性の高い成長を維持する見込みである。農業における機械化を促進する排出基準や規制の厳格化が、近代的で効率的な農業用トラクターの需要を刺激している。政府は生産性向上と手作業依存度の低減を目的に、農家に機械化農業の実践を奨励している。加えて、農村開発と農業近代化に焦点を当てた政策が、農業用トラクターの導入をさらに推進している。

市場の主要企業

農業用トラクター市場の主要企業には、AGCO Corporation、Alamo Group, Inc、Claas KGaA MbH、CNH Industrial、Deere & Company、Force Motors Ltd、Indo Farm Equipment Limited、J C Bamford Excavators、Kubota Corporation、Mahindra & Mahindra、SPF Group、Tractors And Farm Equipment Limited、Yanmar Co., Ltd、Zetor Tractors A.S.などが含まれる。

主な動向:

2024年4月、農業機械および精密農業技術の設計・製造・販売における世界的なリーダーであるAGCO Corporationは、同社の精密農業ポートフォリオを代表する新ブランド「PTx」の立ち上げを発表した。PTxは、AGCOの技術基盤の要であるPrecision Plantingと、最新の合弁会社(JV)であるPTx Trimbleの精密農業技術を統合したものである。

2023年3月、農業・建設分野における自動化・自律化ソリューションの推進に向け、CNHインダストリアルは高性能衛星測位技術企業であるヘミスフィアGNSSの買収契約を締結したと発表した。

対応駆動方式:

• 四輪駆動(4WD)

• 二輪駆動(2WD)

対応出力タイプ:

• 30馬力未満

• 31~100馬力

• 101~200馬力

• 201~300馬力

• 300馬力超

対象設計タイプ:

• キャブ付きトラクター

• キャブなしトラクター

対象システムタイプ:

• フロントローダー

• ローダーなし

対象タイプ:

• クローラートラクター

• ホイールトラクター

対象推進方式:

• 内燃機関

• 電気

対象操作モード:

• 無人運転トラクター

• 手動式トラクター

対象用途:

• 耕起・耕耘・耕作

• 干し草作業

• 散布

• 植栽・施肥

• 収穫

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 駆動方式別グローバル農業用トラクター市場

5.1 概要

5.2 四輪駆動(4WD)

5.3 二輪駆動(2WD)

6 出力タイプ別グローバル農業用トラクター市場

6.1 概要

6.2 30馬力未満

6.3 31馬力~100馬力

6.4 101馬力~200馬力

6.5 201馬力-300馬力

6.6 300馬力超

7 グローバル農業用トラクター市場、設計タイプ別

7.1 概要

7.2 キャブ付きトラクター

7.3 キャブなしトラクター

8 グローバル農業用トラクター市場、システムタイプ別

8.1 はじめに

8.2 フロントローダー付き

8.3 ローダーなし

9 グローバル農業用トラクター市場、タイプ別

9.1 はじめに

9.2 クローラートラクター

9.3 ホイールトラクター

10 グローバル農業用トラクター市場、推進方式別

10.1 はじめに

10.2 内燃機関

10.2.1 ディーゼル

10.2.2 ガソリン

10.3 電気

11 グローバル農業用トラクター市場、操作モード別

11.1 はじめに

11.2 無人トラクター

11.3 手動トラクター

12 用途別グローバル農業用トラクター市場

12.1 概要

12.2 耕起・耕耘

12.3 干し草作業

12.4 散布

12.5 植栽・施肥

12.6 収穫

12.7 その他の用途

13 地域別グローバル農業用トラクター市場

13.1 はじめに

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 欧州

13.3.1 ドイツ

13.3.2 英国

13.3.3 イタリア

13.3.4 フランス

13.3.5 スペイン

13.3.6 その他の欧州

13.4 アジア太平洋地域

13.4.1 日本

13.4.2 中国

13.4.3 インド

13.4.4 オーストラリア

13.4.5 ニュージーランド

13.4.6 韓国

13.4.7 アジア太平洋その他

13.5 南アメリカ

13.5.1 アルゼンチン

13.5.2 ブラジル

13.5.3 チリ

13.5.4 南米その他

13.6 中東・アフリカ

13.6.1 サウジアラビア

13.6.2 アラブ首長国連邦

13.6.3 カタール

13.6.4 南アフリカ

13.6.5 中東・アフリカその他

14 主要な動向

14.1 契約・提携・協力・合弁事業

14.2 買収・合併

14.3 新製品発売

14.4 事業拡大

14.5 その他の主要戦略

15 企業プロファイル

15.1 AGCO Corporation

15.2 Alamo Group, Inc

15.3 Claas KGaA MbH

15.4 CNH Industrial

15.5 Deere & Company

15.6 Force Motors Ltd

15.7 Indo Farm Equipment Limited

15.8 J C Bamford Excavators

15.9 Kubota Corporation

15.10 Mahindra & Mahindra

15.11 SPF Group

15.12 Tractors And Farm Equipment Limited

15.13 Yanmar Co., Ltd

15.14 Zetor Tractors A.S.

表一覧

1 地域別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

2 駆動方式別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

3 四輪駆動(4WD)別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

4 二輪駆動(2WD)別世界農業用トラクター市場見通し(2022-2030年)(百万ドル)

5 出力タイプ別世界農業用トラクター市場見通し(2022-2030年)(百万ドル)

6 グローバル農業用トラクター市場見通し、30馬力未満別(2022-2030年)(百万ドル)

7 グローバル農業用トラクター市場見通し、31馬力~100馬力別(2022-2030年)(百万ドル)

8 101馬力~200馬力別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

9 201馬力~300馬力別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

10 グローバル農業用トラクター市場見通し:300馬力超(2022-2030年)(百万ドル)

11 グローバル農業用トラクター市場見通し:設計タイプ別(2022-2030年)(百万ドル)

12 グローバル農業用トラクター市場見通し:キャブ付きトラクター別(2022-2030年)(百万ドル)

13 グローバル農業用トラクター市場見通し:キャブなしトラクター別(2022-2030年)(百万ドル)

14 システムタイプ別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

15 フロントローダー別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

16 グローバル農業用トラクター市場見通し、ローダーなし別(2022-2030年)(百万ドル)

17 グローバル農業用トラクター市場見通し、タイプ別(2022-2030年)(百万ドル)

18 グローバル農業用トラクター市場見通し、クローラートラクター別(2022-2030年)(百万ドル)

19 グローバル農業用トラクター市場見通し、ホイールトラクター別(2022-2030年)(百万ドル)

20 推進方式別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

21 内燃機関別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

22 ディーゼルエンジン別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

23 ガソリンエンジン別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

24 電気式別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

25 グローバル農業用トラクター市場見通し:運転方式別(2022-2030年)(百万ドル)

26 グローバル農業用トラクター市場見通し:無人トラクター別(2022-2030年)(百万ドル)

27 世界の農業用トラクター市場見通し、手動式トラクター別(2022-2030年)(百万ドル)

28 世界の農業用トラクター市場見通し、用途別(2022-2030年)(百万ドル)

29 耕起・耕作用途別世界農業用トラクター市場見通し(2022-2030年)(百万ドル)

30 干し草作業用途別世界農業用トラクター市場見通し(2022-2030年)(百万ドル)

31 散布用途別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

32 植栽・施肥用途別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

33 収穫用途別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

34 その他用途別グローバル農業用トラクター市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖