❖本調査資料に関するお問い合わせはこちら❖

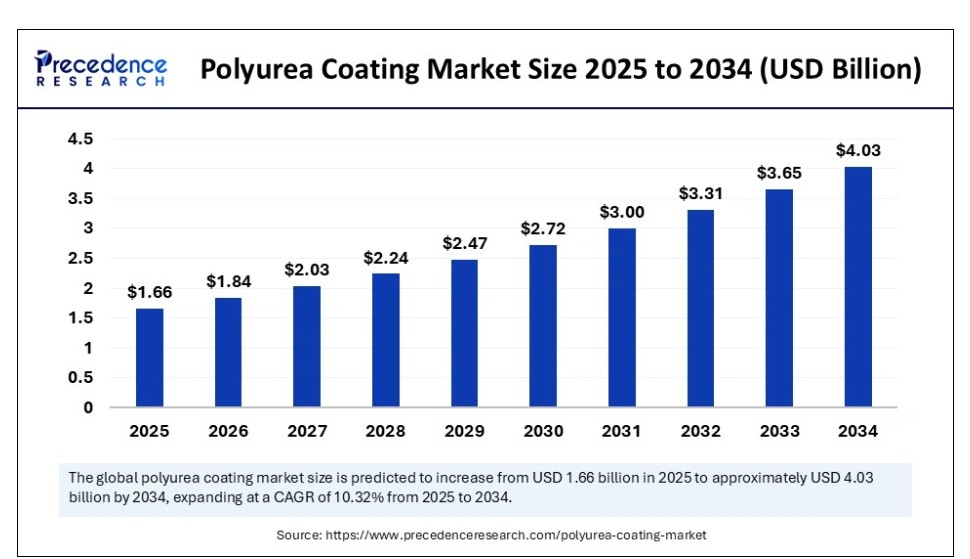

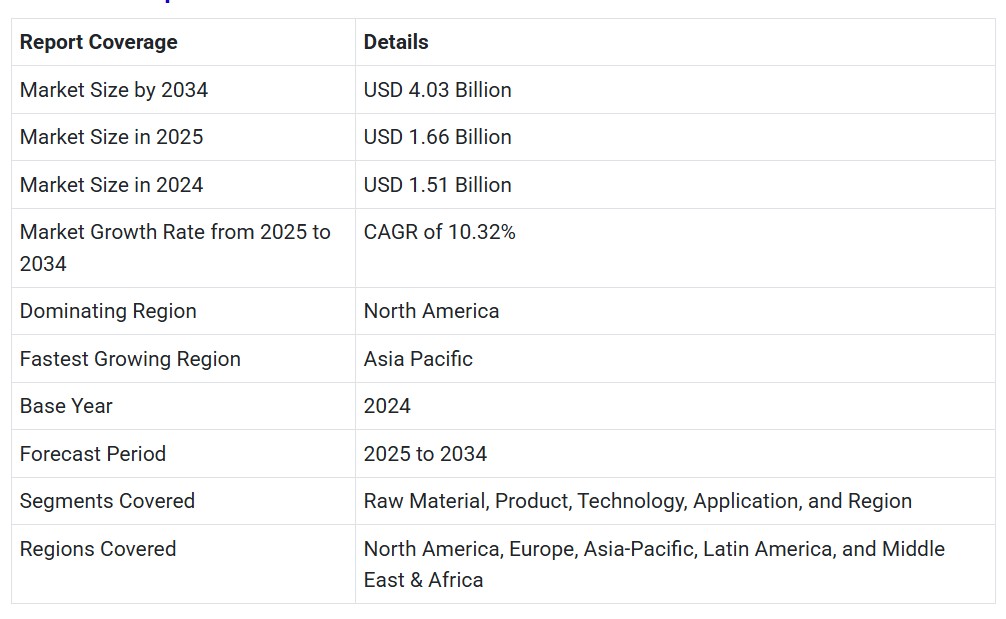

世界のポリウレアコーティング市場規模は2024年に15億1000万米ドルを占め、2025年の16億6000万米ドルから2034年までに約40億3000万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)10.32%で拡大する見込みである。滑り止め性、環境配慮性、高性能を備えたコーティングへの需要増加が市場の成長を牽引している。

ポリウレアコーティング市場 主要ポイント収益ベースでは、ポリウレアコーティング市場は2025年に16億6,000万ドルと評価される。

2034年までに40億3000万ドルに達すると予測されている。2025年から2034年にかけて、市場は10.32%のCAGRで成長すると見込まれている。2024年時点で、北米がポリウレアコーティング市場で最大のシェアを占めた。予測期間中、アジア太平洋地域は著しいCAGRで成長している。原料別では、芳香族セグメントが2024年に市場で大きなシェアを占めた。原料別では、脂肪族セグメントが今後数年間で著しいCAGRで成長すると予想される。製品別では、ハイブリッドセグメントが2024年に市場で最大のシェアを占めた。製品別では、純粋セグメントが予測期間中に市場で最も速い成長を遂げると予測される。技術別では、2024年にスプレーセグメントが市場で大きなシェアを占めた。技術別では、2025年から2034年にかけてポアリングセグメントが急速な成長を遂げると予測される。用途別では、2024年に建築・建設セグメントが市場を支配した。用途別では、予測期間中に輸送セグメントが最速の成長率を示すと予想される。

市場概要

ポリウレアコーティングは、アミンとイソシアネートを反応させて形成される複合保護材料であり、柔軟性・強度・弾性を兼ね備えた被膜を形成します。速乾性と過酷環境下での優れた性能により、多様な用途に対応可能です。防水・防食・耐摩耗性床材として、建設、輸送、石油・ガス、自動車産業で広く採用されています。

世界のポリウレアコーティング産業は、自動車、インフラ、建設産業における高性能コーティングの需要増加に牽引され、堅調な成長を遂げている。ポリウレアの硬化性、柔軟性、耐久性、化学的腐食・耐候性といった特性は、幅広い用途に適している。低VOC(揮発性有機化合物)および持続可能な選択肢を支援する政府政策により、環境要件を満たすポリウレアコーティングへの関心が高まっている。

ポリウレアコーティング市場の成長要因

高性能コーティングの需要増加: 自動車産業および建設産業の需要を満たすため、耐久性・柔軟性・耐薬品性を備えたコーティングの需要が高まっています。産業用・商業用保護コーティングの需要が絶えず増加している結果、ポリウレアコーティングの採用が進んでいます。インフラ開発の増加:インフラ開発、特に道路網、橋梁、公共空間への投資が急増している。これにより、建設および維持管理におけるポリウレアコーティングの需要が高まっている。環境に優しいソリューションへの重点:環境意識の高まりと、製造用途におけるVOCレベル低減を求める厳格な規制が、環境に優しい実践に影響を与えている。持続可能性という世界的な目標との相乗効果により、ポリウレアは従来のコーティングよりも魅力的となり、市場の成長を促進しています。技術進歩と製品革新:新たなスプレー技術からハイブリッドコーティングに至る生産技術と施工方法の進歩により、ポリウレアコーティングの適用性と汎用性が徐々に最適化されています。

市場動向

推進要因

医療施設におけるポリウレアコーティングの活用

医療施設におけるポリウレアコーティングの採用拡大が、ポリウレアコーティング市場の成長を牽引している。ポリウレアコーティングは、病院の無菌状態に不可欠な、ほぼ不浸透性で連続性があり化学的に強固な微生物バリア特性を有するため、重大な課題を効果的に解決できる。手術室や実験室など、液体のこぼれや汚染による重大なリスクが生じる重要施設において、ポリウレアコーティングは比類のない性能を発揮する。また耐衝撃性・耐傷性に優れるため、大型医療機器の使用環境にも最適である。衛生性と効率性、耐久性、外観といった利点は医療環境に適しており、ポリウレアコーティングが市場で主導的な地位を占める要因となっている。

制約

有毒ガスによる高い健康リスク

ポリウレアコーティングは有害ガスを放出するため、一部の用途では採用が制限され、市場成長を抑制している。ポリウレア施工に用いられるイソシアネートおよびアミンは、コーティングを噴霧または表面に塗布すると危険なガスを発生する。強い蒸気と臭気の放出は、危険で不快な作業環境の一因となる。これらの有害な蒸気に長期間さらされると、作業員や工場周辺住民に呼吸器疾患、皮膚発疹、頭痛、健康被害を引き起こす。結果として、有害ガスへの曝露懸念と環境規制の順守要件が、ポリウレアコーティング市場の成長を著しく制限している。

機会

環境規制

VOC排出削減を目的とした環境規制は、低VOCポリウレアコーティングの開発に多大な機会を製造業者にもたらす。規制機関は、建築や自動車産業などに対し、低排出の持続可能な製品の使用を義務付ける法案を提案している。非常に低いVOCレベルと環境負荷の小ささから、ポリウレアコーティングはこれらの基準を満たすことが期待されている。こうした規制により、多くの産業が厳しい環境規制に対応するため、低VOCコーティングの需要を増加させている。

原材料に関する洞察

2024年には芳香族セグメントがポリウレアコーティング市場で最大のシェアを占めた。芳香族ポリウレアコーティングの優れた耐摩耗性、耐薬品性、耐水性は、製造、自動車、建設などの産業における様々な用途に最適です。これらのコーティングの製造に一般的に使用されるイソシアネートは、トルエンジイソシアネート(TDI)とメチレンジフェニルジイソシアネート(MDI)です。これらの芳香族ポリウレアコーティングは、日光(UV)にさらされると劣化します。製品配合は改良が進み、紫外線攻撃に耐性を持つ成功した配合例も存在し、様々な環境下で信頼性の高いコーティングとして確立されつつある。

脂肪族セグメントは今後、著しい成長率が見込まれる。脂肪族イソシアネート由来のポリウレアは、太陽光・湿気・温度変化に対する長期的な保護被膜を提供する。屋外環境に適したこれらのコーティングは鮮やかな色調を維持し、UV耐性を有するため、建設、自動車、インフラ産業などで不可欠である。住宅建築、橋梁建設、その他の露出型インフラプロジェクトなど、屋外環境での適用が極めて多い。優れた強度とUV損傷耐性により、脂肪族ポリウレアコーティングは屋外使用向けに強化された耐用年数、性能、優れたコーティング特性を提供する。

製品インサイト

2024年時点で、ハイブリッドセグメントがポリウレアコーティング市場で最大のシェアを占めました。ハイブリッドコーティングは、摩耗、腐食、化学薬品への暴露に対する優れた耐性を発揮するため、産業用途に適しています。厳しい環境規制もその採用をさらに促進しています。高性能かつ低VOCコーティングへの需要が高まっていることから、ハイブリッドポリウレアコーティングの需要は引き続き増加しています。

予測期間において、ピュアセグメントが市場で最も急速な成長を遂げると見込まれています。ピュアポリウレアコーティングは、建設、製造、インフラ産業で広く使用されており、これらの重要産業に必要な長寿命の被覆を提供します。ピュアポリウレアコーティングは、床システム、防水、不浸透性産業用ライニング材などの膜形成用途に最も効果的です。純粋なポリウレアコーティングは、耐食性、耐極限温度性、耐摩耗性が重要な用途で使用されます。

技術インサイト

2024年時点で、スプレー方式セグメントがポリウレアコーティング市場で最大のシェアを占めました。建設、インフラ、製造などの産業における主要な用途では、複雑で広大な表面への効率的な塗布を可能にするため、ポリウレアコーティングのスプレー塗布が好まれます。スプレー方式の採用により、企業はコストと時間を大幅に節約できるため、スプレーが好まれる選択肢となっている。さらに、スプレーシステムはメンテナンスが少なくて済む。スプレー方式ではポリウレアを厚膜で塗布でき、優れた保護性能を提供する。使いやすさと柔軟な展開性により、スプレーは業界標準となっている。

注ぎ込みセグメントは予測期間中に急速な成長が見込まれています。基材への密着性に優れた強固で均一なコーティングを形成する注ぎ込み技術の能力は、コーティングの強度と信頼性が重要な産業において特に有益です。注ぎ込み装置は携帯性に優れ、少量から大量の塗布に適しています。注ぎ込み技術の柔軟性により多様な用途に対応可能であり、様々な産業での需要を喚起しています。

アプリケーションインサイト

建築・建設分野は2024年に最大のシェアを占めた。ポリウレアコーティングは屋根や床材など過酷な現場作業に適している。これらのコーティングは、その強靭性、耐薬品性、防水性により構造物を保護するために使用される。芳香族イソシアネート系ポリウレアコーティングの建設用途における広範な使用が、この分野の長期的な成長を持続させる見込みである。過酷な環境条件から構造物を保護する必要性の高まりが、ポリウレアコーティングの需要を押し上げている。

輸送セグメントは今後数年間で著しい成長率が見込まれる。輸送分野における防食性とコスト効率に優れたコーティングの需要増加が市場に大きく影響している。様々な車両部品を保護する必要性が高い。しかしポリウレアコーティングは耐食性・耐摩耗性といった利点を提供し、車両損傷防止に理想的である。

地域別インサイト

北米は2024年にポリウレアコーティング市場で支配的なシェアを占めた。建設活動の増加は高性能コーティングの需要を押し上げました。優れた靭性、柔軟性、ならびに耐摩耗性、耐薬品性、耐候性により、これらのコーティングは建設業界で高い需要を集めています。米国はポリウレアコーティングの主要市場です。これは主にインフラ開発および維持管理プロジェクトへの投資増加によるものです。厳しい環境規制と橋梁、道路、公共空間の建設増加がポリウレアコーティングの需要を生み出しています。

アジア太平洋地域は予測期間中に最も急速な成長が見込まれる。急速な工業化が市場に影響を与えている。インドや中国などの国々における都市化の進展に伴い、建築物の建設が増加している。これにより、構造物を過酷な環境条件から保護する必要性が生まれ、ポリウレアコーティングの需要が拡大している。各国政府がインフラ開発プロジェクトに多額の投資を行っており、これが市場の成長を大きく牽引している。

欧州は著しい成長地域と見なされている。同地域におけるポリウレアコーティング市場の成長は、主要な採用分野である確立された自動車・建設セクターの存在によって牽引される可能性がある。持続可能な実践への関心の高まりにより、特にドイツ、英国、フランス、イタリア、スペインなどの国々では、低VOCコーティングへの需要が非常に高い。これにより、低VOCポリウレアコーティングの必要性が生じている。

業界リーダーの発表

- 2024年7月、デルタ・コーティングスはドバイ工業都市(DIC)に最新鋭の製造プラントを新設する計画を発表した。この環境に配慮した施設は再生可能エネルギーを一部電源とし、同社の持続可能性と脱炭素化の目標推進に寄与する。デルタ・コーティングスのベルビン・マルクス総支配人は次のように述べた。「新施設により、ポリウレア系液体コーティング・ライニング・膜ソリューション、ならびに防水システムの多大な利点を、より多くの施工業者を含む顧客に実証可能となります」

最近の動向

- 2025年2月、Sprayroq社は最新製品「Polyurea AR-3400」を発表。この新ポリウレア製品は、高い耐食性と柔軟性が求められる構造物向けに特別設計された。

- 2023年10月、エベレスト・システムズは商業用屋根向けに、極めて強靭かつ高柔軟性を備えたコーティング「エバーマックス・ポリウレア」を発表。本製品は収縮率の最小化、驚異的な柔軟性、優れた機械的衝撃耐性を実現する設計となっている。

ポリウレアコーティング市場主要企業

-

- Pearl Polyurethane Systems LLC

- American Polymers Corp.(Polycoat Products)

- Teknos Group Oy

- PPG Industries, Inc.

- Rhino Linings Corporation

- BASF SE

- Huntsman Corporation

- Covestro AG

- Sika AG

- Sherwin-Williams Company

レポート対象セグメント

原料別

- 芳香族

- 脂肪族

製品別

- 純粋

- ハイブリッド

技術別

- スプレー

- 流し込み

用途別

- 建築・建設

- 輸送

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がポリウレアコーティング市場に与える影響

5.1. COVID-19の状況:ポリウレアコーティング産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバルポリウレアコーティング市場(原料別)

8.1. 原料別ポリウレアコーティング市場収益・数量予測

8.1.1. 芳香族

8.1.1.1. 市場収益・数量予測

8.1.2. 脂肪族

8.1.2.1. 市場収益と数量予測

第9章 製品別グローバルポリウレアコーティング市場

9.1. 製品別ポリウレアコーティング市場収益と数量予測

9.1.1. 純粋型

9.1.1.1. 市場収益と数量予測

9.1.2. ハイブリッド型

9.1.2.1. 市場収益と販売量予測

第10章 グローバルポリウレアコーティング市場:技術別

10.1. ポリウレアコーティング市場収益と販売量予測(技術別)

10.1.1. スプレー

10.1.1.1. 市場収益と販売量予測

10.1.2. 流し込み

10.1.2.1. 市場収益と販売量予測

第11章 グローバルポリウレアコーティング市場、用途別

11.1. 用途別ポリウレアコーティング市場収益・数量予測

11.1.1. 建築・建設

11.1.1.1. 市場収益・数量予測

11.1.2. 輸送

11.1.2.1. 市場収益・数量予測

第12章 グローバルポリウレアコーティング市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 原材料別市場収益・数量予測

12.1.2. 製品別市場収益・数量予測

12.1.3. 技術別市場収益・数量予測

12.1.4. 用途別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 原料別市場収益・数量予測

12.1.5.2. 製品別市場収益・数量予測

12.1.5.3. 技術別市場収益・数量予測

12.1.5.4. 用途別市場収益・数量予測

12.1.6. 北米その他

12.1.6.1. 原料別市場収益・数量予測

12.1.6.2. 製品別市場収益・数量予測

12.1.6.3. 技術別市場収益・数量予測

12.1.6.4. 用途別市場収益・数量予測

12.2. 欧州

12.2.1. 原材料別市場収益・数量予測

12.2.2. 製品別市場収益・数量予測

12.2.3. 技術別市場収益と販売数量予測

12.2.4. 用途別市場収益と販売数量予測

12.2.5. イギリス

12.2.5.1. 原材料別市場収益と販売数量予測

12.2.5.2. 製品別市場収益と販売数量予測

12.2.5.3. 技術別市場収益と販売数量予測

12.2.5.4. 用途別市場収益および数量予測

12.2.6. ドイツ

12.2.6.1. 原材料別市場収益および数量予測

12.2.6.2. 製品別市場収益および数量予測

12.2.6.3. 技術別市場収益および数量予測

12.2.6.4. 用途別市場収益および数量予測

12.2.7. フランス

12.2.7.1. 原材料別市場収益および数量予測

12.2.7.2. 製品別市場収益および数量予測

12.2.7.3. 技術別市場収益および数量予測

12.2.7.4. 用途別市場収益および数量予測

12.2.8. その他の欧州

12.2.8.1. 原料別市場収益・数量予測

12.2.8.2. 製品別市場収益・数量予測

12.2.8.3. 技術別市場収益・数量予測

12.2.8.4. 用途別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 原料別市場収益・数量予測

12.3.2. 製品別市場収益・数量予測

12.3.3. 技術別市場収益・数量予測

12.3.4. 用途別市場収益・数量予測

12.3.5. インド

12.3.5.1. 原料別市場収益と販売量予測

12.3.5.2. 製品別市場収益と販売量予測

12.3.5.3. 技術別市場収益と販売量予測

12.3.5.4. 用途別市場収益と販売量予測

12.3.6. 中国

12.3.6.1. 原料別市場収益・数量予測

12.3.6.2. 製品別市場収益・数量予測

12.3.6.3. 技術別市場収益・数量予測

12.3.6.4. 用途別市場収益・数量予測

12.3.7. 日本

12.3.7.1. 原料別市場収益および数量予測

12.3.7.2. 製品別市場収益および数量予測

12.3.7.3. 技術別市場収益および数量予測

12.3.7.4. 用途別市場収益および数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 原料別市場収益・数量予測

12.3.8.2. 製品別市場収益・数量予測

12.3.8.3. 技術別市場収益・数量予測

12.3.8.4. 用途別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 原料別市場収益・数量予測

12.4.2. 製品別市場収益および数量予測

12.4.3. 技術別市場収益および数量予測

12.4.4. 用途別市場収益および数量予測

12.4.5. GCC

12.4.5.1. 原材料別市場収益および数量予測

12.4.5.2. 製品別市場収益と販売量予測

12.4.5.3. 技術別市場収益と販売量予測

12.4.5.4. 用途別市場収益と販売量予測

12.4.6. 北アフリカ

12.4.6.1. 原材料別市場収益と販売量予測

12.4.6.2. 製品別市場収益と販売量予測

12.4.6.3. 技術別市場収益および数量予測

12.4.6.4. 用途別市場収益および数量予測

12.4.7. 南アフリカ

12.4.7.1. 原材料別市場収益および数量予測

12.4.7.2. 製品別市場収益および数量予測

12.4.7.3. 技術別市場収益・数量予測

12.4.7.4. 用途別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 原材料別市場収益・数量予測

12.4.8.2. 製品別市場収益・数量予測

12.4.8.3. 技術別市場収益・数量予測

12.4.8.4. 用途別市場収益および数量予測

12.5. ラテンアメリカ

12.5.1. 原材料別市場収益および数量予測

12.5.2. 製品別市場収益および数量予測

12.5.3. 技術別市場収益および数量予測

12.5.4. 用途別市場収益および数量予測

12.5.5. ブラジル

12.5.5.1. 原材料別市場収益・数量予測

12.5.5.2. 製品別市場収益・数量予測

12.5.5.3. 技術別市場収益・数量予測

12.5.5.4. 用途別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 原料別市場収益・数量予測

12.5.6.2. 製品別市場収益・数量予測

12.5.6.3. 技術別市場収益・数量予測

12.5.6.4. 用途別市場収益・数量予測

第13章 企業プロファイル

13.1. パール・ポリウレタン・システムズ社

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. American Polymers Corp.(Polycoat Products)

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. テクノス・グループ・オイ

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. PPGインダストリーズ社

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. Rhino Linings Corporation

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. BASF SE

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ハンツマン・コーポレーション

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. コベストロ AG

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. シーカAG

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. シャーウィン・ウィリアムズ社

13.10.1. 会社概要

13.10.2. 製品提供

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖