❖本調査資料に関するお問い合わせはこちら❖

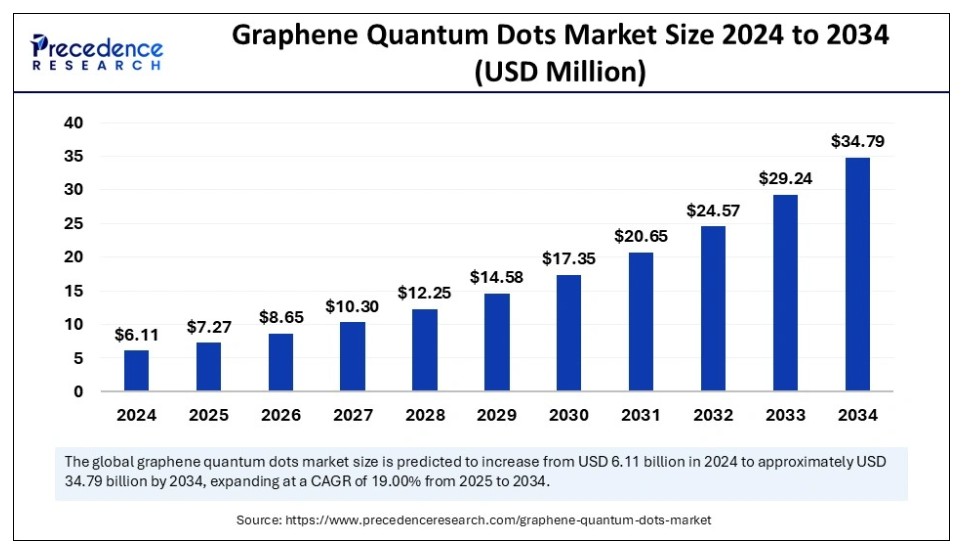

世界のグラフェン量子ドット市場規模は2024年に61億1000万米ドルと推定され、2025年の72億7000万米ドルから2034年までに約347億9000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)19.00%で拡大する見込みである。量子ドットの研究開発への投資増加が市場の成長に寄与している。

グラフェン量子ドット市場 主要ポイント

- アジア太平洋地域は2024年に34%の最大シェアでグラフェン量子ドット市場を支配した。

- 北米は予測期間中に最も速い成長が見込まれる。

- タイプ別では、純粋なグラフェン量子ドットセグメントが2024年に市場をリードした。

- 用途別では、電子部品セグメントが2024年に46%の主要市場シェアを占めた。

- 用途別では、電池セグメントが今後数年間で最も速いペースで拡大すると予想される。

AIはグラフェン量子ドット市場にどのような影響を与えるか?

人工知能(AI)はグラフェン量子ドット市場に大きな影響を与える。AIと機械学習(ML)アルゴリズムは、合成パラメータに関連する膨大なデータを分析できる。これにより、形状や組成といったグラフェン量子ドットの特性を最適化することが可能となる。AIはまた、合成プロセスをより制御可能かつ効率的にする助けとなる。AI技術により、グラフェン量子ドットの特性分析が容易になる。AIツールは実験データ内のパターンや相関関係を特定し、研究開発活動を加速させる。

AI駆動モデルは、エネルギー貯蔵やバイオセンサーなど、特定の用途におけるグラフェン量子ドット技術の適合性を予測するのに役立つ。これにより、組織は特定の機能向けにカスタマイズされたアプリケーションを考案できる。さらに、AIは合成プロセスを最適化することで、グラフェン量子ドットの設計と性能を大幅に向上させる。

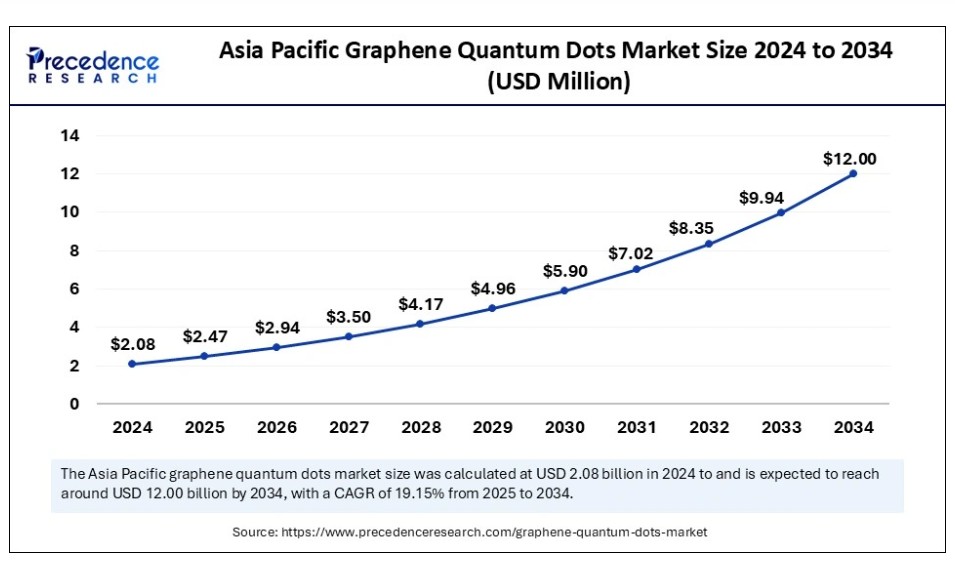

アジア太平洋地域におけるグラフェン量子ドット市場規模と成長(2025年~2034年)

アジア太平洋地域のグラフェン量子ドット市場規模は、2024年に20億8000万米ドルと推定され、2034年までに約120億米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)19.15%で成長する見込みです。

アジア太平洋地域は2024年にグラフェン量子ドット市場で最大のシェアを占めた。同地域の市場成長は、グラフェン量子ドットを含む量子ドットに関連する研究開発活動への強い注力に牽引されている。これは生体適合性、エネルギー効率、各種用途向けの発光特性などの機能強化を目的としている。さらに、ハイエンドかつ高性能な民生用電子機器への需要が絶えず増加していることも市場を後押ししている。グラフェン量子ドット(GQDs)の低毒性、生体適合性、高導電性は、電子デバイスに理想的な材料としての特性を備えています。

中国はアジア太平洋地域における市場の主要な貢献国です。電子デバイスおよびディスプレイ製品の生産増加が市場成長を促進する主要因となっています。同国には主要な電子機器および半導体デバイス製造企業が拠点を置き、市場拡大を支えています。中国政府はグラフェンとナノテクノロジーの研究開発活動に多額の投資を行い、その可能性を探求するとともに応用範囲を拡大しています。

- 例えば、中国は過去数年間でナノテクノロジー関連の特許を着実に増加させてきた。2024年には、同国のナノテクノロジー特許が世界の総数の約40%を占めた。

北米では今後数年間で大幅な成長が見込まれている。量子ドットの研究開発を支援し、その商業化を促進する政府主導の取り組みの増加が、同地域の市場成長を後押しすると予想される。北米のグラフェン量子ドット市場では米国とカナダが主要な役割を担っている。両国はナノテクノロジー、ナノ材料、グラフェン関連分野のプロジェクトに積極的に資金を提供している。米国の「国家ナノテクノロジーイニシアチブ(NNI)」やカナダの「自然科学・工学研究評議会(NSERC)」のようなプロジェクトが、さらなる市場成長を後押しする見込みである。

米国は医療機器の世界最大の生産国である。グラフェン量子ドットは、生体適合性と優れた光学的・電気的特性を有するため、薬物送達、バイオイメージング、バイオセンシング、組織工学に利用されている。バイオイメージング、治療、診断、イメージングなどの用途におけるナノ材料の利用拡大が、市場の成長をさらに後押ししている。ハイエンドでエネルギー効率の高い民生用電子機器への需要増加が、同地域の市場成長を牽引している。

欧州は予測期間中に顕著な成長を示すと予想される。半導体産業の急速な拡大と、先進材料およびナノテクノロジーの研究開発への投資増加が市場成長を推進すると予測される。国内半導体生産の強化に重点が置かれており、これが同地域のグラフェン量子ドット市場に大きく影響している。ドイツは市場で優位性を確立する可能性がある。これは主に、太陽光システムなどの再生可能エネルギー源の採用増加によるもので、量子ドットは太陽光をエネルギーに変換する能力から重要な役割を果たしている。さらに、スマートエレクトロニクスの普及拡大も市場成長を促進すると見込まれる。

市場概要

グラフェン量子ドットは炭素系ナノ材料であり、微小サイズ、特異な量子閉じ込め効果、高い比表面積が特徴である。従来の量子ドットと比較し、毒性が低く、生体適合性に優れ、環境に優しい。様々な分野での量子ドット採用拡大により、グラフェン量子ドット市場は急速に成長している。ナノテクノロジー分野の技術進歩は、グラフェン量子ドットの応用範囲を拡大している。

エレクトロニクスやバイオメディカル分野におけるナノテクノロジーの利用増加は、量子ドットの需要をさらに押し上げている。医療業界では様々な用途で量子ドットの採用が増加中だ。グラフェン量子ドットはバイオイメージング、がん治療、診断に応用されている。5Gやモノのインターネット(IoT)といった革新技術は、量子ドットが重要な役割を果たす高性能で先進的な民生用電子機器の需要を後押ししている。光電子工学の需要増加も市場成長を支えている。

グラフェン量子ドット市場の成長要因

- 様々なバイオメディカル用途向け先進ナノ材料の需要増加が、グラフェン量子ドット市場の成長に寄与すると予想される。

- グラフェン量子ドットの応用範囲の拡大が市場の成長を促進しています。グラフェン量子ドットはセンサー、バイオイメージング、エレクトロニクスに応用されています。

- 継続的な技術進歩により合成プロセスが改善され、グラフェン量子ドットの特性が向上する可能性があります。

- 量子ドットの研究開発への投資増加が、この市場の成長をさらに推進しています。

- オプトエレクトロニクスおよび高性能消費者向け電子機器への需要増加が、この市場の成長を牽引しています。

市場動向

推進要因

光電子工学への需要増加

光電子工学への需要増加は、グラフェン量子ドット市場成長の主要な推進要因である。グラフェン量子ドットは量子閉じ込め効果、エッジ効果、強い蛍光、波長、量子収率といった特有の光学特性を有する。これらの特性は太陽電池、LED製品、ディスプレイなどの光電子工学分野での応用可能性を浮き彫りにしている。家電、防衛、航空宇宙、医療など様々な分野におけるLED製品の統合と利用の増加は、この市場の成長に好影響を与えています。

高品質ディスプレイや省エネルギー電子機器に対する消費者需要の高まりが、オプトエレクトロニクスの普及を促進しています。技術の進歩に伴い、省エネルギーかつ高性能なデバイスへの必要性が高まっており、これが市場のさらなる成長を牽引しています。

ナノテクノロジーへの投資増加

政府や研究機関によるナノテクノロジー研究への投資増加も、市場成長を牽引する主要因である。ナノテクノロジー研究への投資拡大は新たな合成手法の開発につながり、グラフェン量子ドットの応用領域を拡大している。各国政府はグラフェン量子ドットを含むグラフェン系材料の商業化に向け、研究開発活動に多額の投資を行っている。環境持続可能性を維持する政策が策定される中、環境負荷が最小限のグラフェン誘導体の利用が促進されている。中国、ドイツ、米国などの国々は、ナノテクノロジー専門センターを通じたイノベーション推進に注力している。

- 例えば米国政府は、この分野の研究開発活動のために国家ナノテクノロジーイニシアチブ(NNI)を設立した。このイニシアチブは2023年に19億9000万米ドルの資金提供を受けた。

抑制要因

高コスト

量子ドットの高生産コストは、グラフェン量子ドット市場の成長を阻害すると予想される。量子ドットの製造には適切かつ正確なプロセスが求められる。化学合成や精製などの合成プロセスは、専門設備と専門知識を必要とする複雑な工程である。こうした設備の調達と製造施設の設立には多額の投資が必要であり、潜在的な製造業者の市場参入を制限している。さらに、高い生産コストは最終製品の販売価格にも反映され、グラフェン量子ドットとその応用技術の普及を制限している。市場で活動する主要企業は、費用対効果の高い生産・製造方法を見つけるために研究開発活動に投資しなければならない。

機会

持続可能性への取り組み

環境持続可能性に関する厳格な規制が、環境に優しい実践への道を開いている。これは市場におけるイノベーションの機会を提供しうる。グラフェンは環境負荷が最小限の低毒性材料である。グラフェンドットの低毒性、水溶性、生体適合性、低エネルギー消費特性は、エネルギー効率の高い電子デバイスへの適性を示す。環境持続可能性への関心の高まりを受け、研究者らはグリーン合成法の開発やバイオマス廃棄物を利用したグラフェン量子ドットの製造に取り組んでいる。市場プレイヤー、研究機関、政府間の環境持続可能なプロセス開発に向けた連携強化は、市場成長をさらに後押しする。

タイプ別インサイト

2024年、純粋なグラフェン量子ドットセグメントがグラフェン量子ドット市場を支配した。純粋なグラフェン量子ドット(GQD)は、量子閉じ込め効果、エッジ効果、光ルミネッセンス、高い比表面積、生体適合性などのユニークな特性を示す。これらの特性により、GQDはバイオイメージング、エネルギー貯蔵、オプトエレクトロニクス、薬物送達システムなど幅広い用途に適している。様々な分野における量子ドットの可能性を探る研究活動の高まりが、このセグメントの成長をさらに後押ししている。

アプリケーション別インサイト

2024年、電子部品セグメントがグラフェン量子ドット市場で最大のシェアを占めた。このセグメントの成長は、省エネルギー性、小型化、高性能を兼ね備えた電子デバイスの需要増加に牽引されている。グラフェン量子ドットは高い電子移動度、熱安定性、電気伝導性を提供するため、様々な電子デバイスで広く採用されている。また、鮮やかな発色と広い色域を実現するため、LEDやディスプレイ製品にも利用されている。

一方、電池セグメントは予測期間中に最も速い成長率で拡大すると見込まれている。グラフェン量子ドットは高い導電性や電解液安定性の向上といった優れた特性を示し、電池用途に適している。これにより電池性能が大幅に向上する。省エネルギー電子機器、再生可能エネルギーソリューション、電気自動車への需要増加がセグメント成長をさらに後押ししている。

グラフェン量子ドット市場主要企業

- American Elements

- AUO

- Avantama

- BOE Technology

- HANSOLCHEMICAL

- LG

- Merck KGaA

- Microvision

- Nanoco

- NNCrystal

- Ocean Nanotech

- QDI Systems

最近の動向

- 2025年3月、北京師範大学の研究チームと共同で、孫清峰教授率いる研究チームは、グラフェン量子ドットが軌道混成を模倣するという重要な発見により、重要なマイルストーンを達成しました。

- 2024年7月、ナノコは新ウェハーデバイス製造施設(ファブ)を発表。同社のナノ材料の性能向上を実証する。同社はこの施設を活用し、シリコンウェハー、テストクーポン、導電層への量子ドット材料の搭載を展示する計画。

レポート対象セグメント

タイプ別

- 酸化グラフェン量子ドット

- 純粋グラフェン量子ドット

用途別

- 塗料・コーティング

- 電子部品

- 複合材料

- 電池

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がグラフェン量子ドット市場に与える影響

5.1. COVID-19の状況:グラフェン量子ドット産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル・グラフェン量子ドット市場(タイプ別)

8.1. グラフェン量子ドット市場収益と数量(タイプ別)

8.1.1 酸化グラフェン量子ドット

8.1.1.1 市場収益と数量予測

8.1.2 純粋グラフェン量子ドット

8.1.2.1 市場収益と数量予測

第9章 グローバルグラフェン量子ドット市場:用途別

9.1 グラフェン量子ドット市場収益と数量(用途別)

9.1.1 塗料・コーティング

9.1.1.1. 市場収益と数量予測

9.1.2. 電子部品

9.1.2.1. 市場収益と数量予測

9.1.3. 複合材料

9.1.3.1. 市場収益と数量予測

9.1.4. 電池

9.1.4.1. 市場収益と数量予測

9.1.5. その他

9.1.5.1. 市場収益および数量予測

第10章 グローバルグラフェン量子ドット市場、地域別推定値およびトレンド予測

10.1. 北米

10.1.1. 市場収益および数量予測(タイプ別)

10.1.2. 市場収益および数量予測(用途別)

10.1.3. 米国

10.1.3.1. タイプ別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. 市場収益および数量予測(タイプ別)

10.2.2. 市場収益および数量予測(用途別)

10.2.3. 英国

10.2.3.1. 市場収益および数量予測(タイプ別)

10.2.3.2. 市場収益および数量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売数量予測(タイプ別)

10.2.4.2. 市場収益と販売数量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場収益と販売数量予測(タイプ別)

10.2.5.2. 市場収益と販売数量予測(用途別)

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場収益と販売数量予測(タイプ別)

10.3.2. 市場収益と販売数量予測(用途別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(タイプ別)

10.3.3.2. 用途別市場収益および数量予測

10.3.4. 中国

10.3.4.1. タイプ別市場収益および数量予測

10.3.4.2. 用途別市場収益および数量予測

10.3.5. 日本

10.3.5.1. タイプ別市場収益および数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. アジア太平洋地域(その他)

10.3.6.1. タイプ別市場収益・数量予測

10.3.6.2. 用途別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. タイプ別市場収益・数量予測

10.4.2. 用途別市場収益および数量予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益および数量予測

10.4.3.2. 用途別市場収益および数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益および数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. 中東・アフリカその他

10.4.6.1. タイプ別市場収益・数量予測

10.4.6.2. 用途別市場収益および数量予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益および数量予測

10.5.2. 用途別市場収益および数量予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益および数量予測

10.5.3.2. 用途別市場収益と販売数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. タイプ別市場収益と販売数量予測

10.5.4.2. 用途別市場収益と販売数量予測

第11章 企業プロファイル

11.1. American Elements

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. AUO

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. Avantama

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. BOE Technology

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ハンソルケミカル

11.5.1. 会社概要

11.5.2. 製品提供

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. LG

11.6.1. 会社概要

11.6.2. 製品提供

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. メルク KGaA

11.7.1. 会社概要

11.7.2. 製品提供

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. マイクロビジョン

11.8.1. 会社概要

11.8.2. 製品提供

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ナノコ

11.9.1. 会社概要

11.9.2. 製品提供

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. NNCrystal

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章. 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章. 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖